亜鉛クエン酸塩市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

亜鉛クエン酸塩市場レポートは、形態(二水和物、三水和物)、純度グレード(医薬品グレード、食品・飲料グレード、工業用グレード)、用途(パーソナルケア、ヘルスケア、食品・飲料、農業、その他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

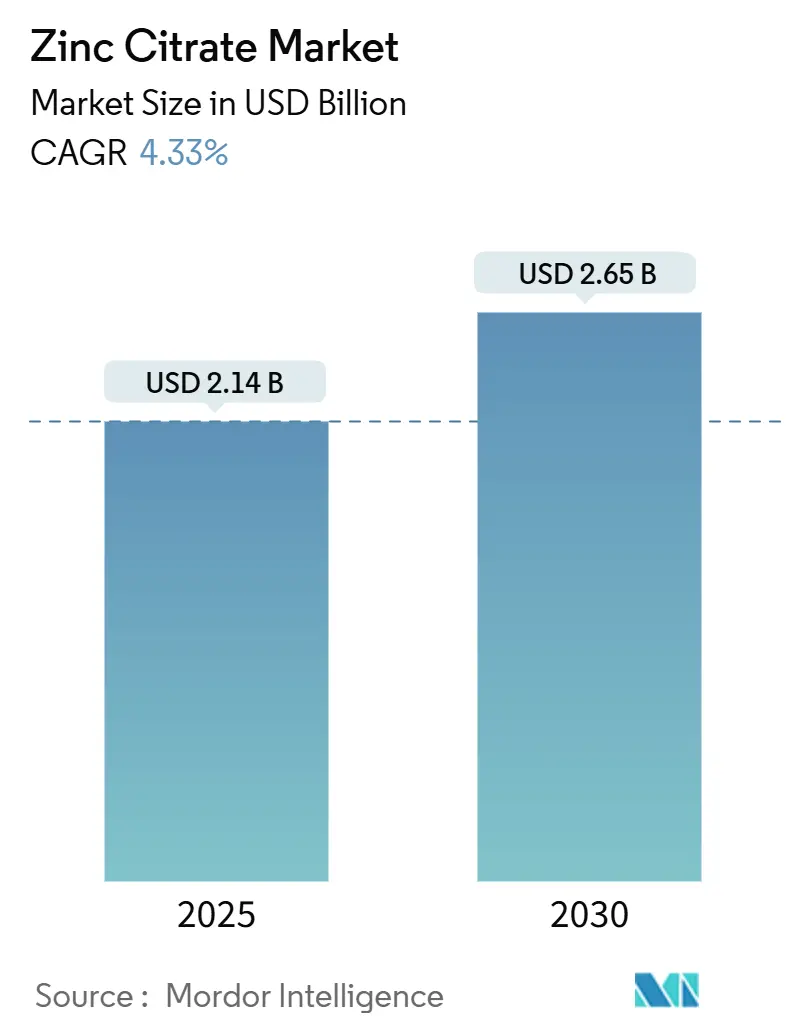

亜鉛クエン酸市場は、2025年に21.4億米ドルと推定され、2030年までに26.5億米ドルに達すると予測されており、予測期間(2025-2030年)中に4.33%の複合年間成長率(CAGR)で着実に成長すると見込まれています。この成長は、亜鉛クエン酸の高い生体利用率(61.3%)に支えられており、これはグルコン酸亜鉛や酸化亜鉛を上回る吸収率です。また、31%の元素亜鉛含有量と中立的な風味も、グミや歯磨き粉などでの採用を促進しています。免疫健康補助食品、口腔ケア製剤、バイオフォートフィケーションプログラムが需要の主要な柱となっています。地域別では、アジア太平洋地域が生産と需要の両方を牽引しており、中国とインドにおける大規模な強化政策とサプリメント使用の増加により、2030年までに4.86%という最高のCAGRを記録すると予測されています。しかし、安価な酸化亜鉛やグルコン酸亜鉛からのコスト圧力、およびクエン酸原料の価格変動が成長を抑制する要因となっており、規制当局の承認と臨床的検証が競争上の重要な要素となっています。

主要なレポートのポイント

* 形態別では、三水和物が2024年に亜鉛クエン酸市場の収益シェアの62.15%を占め、2030年までに4.78%のCAGRで成長すると予測されています。

* 純度グレード別では、医薬品グレードが2024年に亜鉛クエン酸市場シェアの45.22%を占めました。食品・飲料グレードは、2030年までに最も速い4.82%のCAGRを記録すると予測されています。

* 用途別では、パーソナルケアが2024年に亜鉛クエン酸市場規模の42.77%を占め、農業分野は2030年までに5.04%のCAGRで成長すると見込まれています。

* 地域別では、アジア太平洋地域が2024年に亜鉛クエン酸市場規模の39.48%を占め、2030年までに4.86%のCAGRで拡大すると予測されています。

世界の亜鉛クエン酸市場のトレンドと洞察(推進要因)

1. 免疫健康補助食品の需要急増:

パンデミック後の微量栄養素不足に対する意識の高まりにより、亜鉛クエン酸は免疫製剤の中心的な存在となっています。欧州食品安全機関(EFSA)が亜鉛の正常な免疫機能における役割を認めていることもこれを後押ししています。臨床研究では、亜鉛補給が高齢者の好中球走化性やNK細胞活性を改善することが示されており、無機塩よりも優れた吸収率は、プレミアムな位置付けを可能にしています。北米とヨーロッパの高齢化人口は、医薬品グレードの亜鉛クエン酸市場の安定した需要基盤を確保しています。

2. 口腔ケア製剤での採用加速:

臨床試験では、亜鉛クエン酸を歯磨き粉に使用することで、歯肉炎や歯肉出血が減少することが確認されており、一般的な歯周病原菌に対する抗菌活性が実証されています。塩化亜鉛や硫酸亜鉛とは異なり、亜鉛クエン酸キレートは苦味や金属味なしに同等の効果を発揮し、消費者の受容にとって重要です。2024年には、化粧品成分安全性専門家パネルが亜鉛クエン酸の安全性を再確認し、規制上の障壁が取り除かれました。アルミニウムフリーのパーソナルケア製品への広範な消費者シフトも需要を加速させています。

3. 亜鉛強化食品・飲料製品の成長:

82の低・中所得国が強化基準を設けていますが、亜鉛を義務付けているのはわずか33カ国であり、将来的な採用の大きな余地を示しています。亜鉛クエン酸の溶解性と中立的な風味は、酸性飲料において酸化亜鉛よりも優れており、飲料ブランドが感覚的なトレードオフなしに強化規則を満たすことを可能にします。研究では、亜鉛クエン酸ナノ粒子が大豆で高い吸収を達成することが示されており、アグリフードのバイオフォートフィケーションにおけるその役割を裏付けています。世界保健機関(WHO)の推定では、世界人口の最大20%が亜鉛欠乏症に苦しんでおり、義務的な強化により欠乏症の有病率を半分に削減できる可能性があるという政策的な勢いが、予測期間を通じて亜鉛クエン酸市場への構造的な牽引力を保証しています。

4. グミ/キレート型デリバリーフォーマットの需要増加:

グミは、嗜好性と利便性を兼ね備えているため、棚のスペースを占めています。亜鉛クエン酸の31%の元素含有量は、金属的な後味なしにメーカーがラベル表示の主張を満たすことを可能にし、これはミネラルを多く含むグミにおける既知の課題でした。キレート型は、マルチビタミンマトリックス内の他の栄養素との望ましくない交差反応に抵抗し、色と効力の両方を維持します。スポーツ栄養ブランドやパーソナライズされた栄養プラットフォームもキレートミネラルを推進し、亜鉛クエン酸業界におけるプレミアムな位置付けを強化しています。

5. 農業微量栄養素におけるバイオフォートフィケーションプログラム:

政府やNGOが主要作物における亜鉛欠乏症を削減するためのバイオフォートフィケーションプログラムを拡大しているため、需要が増加しています。亜鉛クエン酸の高い溶解性を利用した葉面散布は、肥料予算が厳しくても効果が厳しく求められる場所で魅力的な、より低い施用率を必要とします。

市場の成長を抑制する要因

1. 低コスト代替品(酸化亜鉛、グルコン酸亜鉛、硫酸亜鉛):

酸化亜鉛は亜鉛クエン酸よりも大幅に安価であり、価格に敏感な作物栄養やバルク技術製剤においてデフォルトの選択肢となっています。グルコン酸亜鉛は、より安価で同程度の吸収レベルに達するため、大衆市場のサプリメントにおける亜鉛クエン酸のプレミアムな提案を侵食しています。産業ユーザーは、サプライチェーンと規制の枠組みが確立されているため、引き続き硫酸亜鉛を好んでいます。コモディティ亜鉛市場が周期的な供給過剰に陥るにつれて価格差が拡大し、製剤メーカーはより強力な有効性主張を通じて追加コストを正当化することを余儀なくされており、これは短期的に亜鉛クエン酸市場にとっての障壁となっています。

2. クエン酸原料の価格変動:

クエン酸は主要な原材料であり、その価格変動は亜鉛クエン酸の生産コストに直接影響します。最近のUSITCによる低価格クエン酸輸入による損害の決定は、生産者が直面する変動性を示しています。中国におけるサプライヤーの集中は地政学的リスクを高め、貿易政策のショックはコストを急騰させ、利益を圧迫する可能性があります。特殊な非遺伝子組み換え(non-GMO)クエン酸はプレミアム価格で取引されますが、クリーンラベル製剤には不可欠であり、さらなるコスト層を追加します。

3. 相対的な抗菌効果に関する臨床的議論:

特に北米とヨーロッパの規制市場において、相対的な抗菌効果に関する臨床的な議論が続いており、これが市場の成長に影響を与える可能性があります。

セグメント分析

1. 形態別:三水和物の優位性が市場の安定性を牽引

三水和物は2024年に亜鉛クエン酸市場シェアの62.15%を占め、バランスの取れた亜鉛含有量と優れた加工特性を反映しています。この形態は、サプリメントメーカーが安定した錠剤やカプセルのためにその低い吸湿性を好むため、2030年までに4.78%のCAGRを記録すると予測されています。三水和物はまた、農業分野でも可能性を広げており、ナノ粒子状の三水和物は葉からの吸収を速め、バイオフォートフィケーションプログラムが拡大するにつれて有利になります。飲料会社やパーソナルケア製剤メーカーが幅広いpH範囲で弾力性のある成分を必要とするにつれて、三水和物の幅広い適合性が亜鉛クエン酸市場におけるその優位性をさらに拡大させるでしょう。

2. 純度グレード別:医薬品基準がプレミアムな位置付けを形成

医薬品グレードは、免疫健康補助食品や治療製品に対する厳格な生体利用率と純度要求に支えられ、2024年に亜鉛クエン酸市場規模の45.22%を占めました。このグレードはより高い利益率を誇りますが、その成長は食品・飲料グレードよりも遅く、食品・飲料グレードは義務的な強化法とGRAS(一般的に安全と認められる)経路を背景に4.82%のCAGRで成長すると予測されています。食品メーカーは、酸化亜鉛が沈殿したり風味を損なったりする酸性飲料や柑橘系濃縮物において、キレート亜鉛を高く評価しています。

3. 用途別:パーソナルケアのリーダーシップと農業の成長

パーソナルケアは、歯磨き粉、洗口液、アルミニウムフリーのデオドラントにおける役割により、2024年に亜鉛クエン酸市場規模の42.77%を占めました。天然抗菌剤への消費者の関心は、継続的な需要を支えています。農業分野は、政府やNGOが主要作物における亜鉛欠乏症を削減するためのバイオフォートフィケーションプログラムを強化しているため、最も速い5%のCAGRで成長すると予測されています。これは、土壌の健康と作物の収量に対する亜鉛の重要性に対する意識の高まりによって推進されています。

4. 地域別:北米が市場をリードし、アジア太平洋が成長を牽引

北米は、健康補助食品産業の確立と予防医療への強い関心により、2024年に亜鉛クエン酸市場の最大のシェアを占めました。しかし、アジア太平洋地域は、人口増加、可処分所得の増加、および健康とウェルネス製品に対する意識の高まりにより、最も速い成長率を示すと予測されています。特に中国とインドは、医薬品および食品・飲料分野での需要増加により、この成長の主要な推進力となるでしょう。

本レポートは、クエン酸亜鉛市場に関する包括的な分析を提供しており、市場の仮定、定義、調査範囲、および詳細な調査方法について詳述しています。これにより、市場の現状と将来の展望が明確に示されています。

エグゼクティブサマリー

クエン酸亜鉛市場は、2025年には21.4億米ドルの規模に達すると評価されており、2030年までには年平均成長率(CAGR)4.33%で着実に拡大し、26.5億米ドルに達すると予測されています。この成長は、様々な産業におけるクエン酸亜鉛の重要性の高まりを反映しています。

市場の状況

市場の成長を牽引する主要な要因としては、まず、免疫健康補助食品に対する需要の急増が挙げられます。健康意識の高まりとともに、免疫力向上を目的としたサプリメントへの関心が高まっています。次に、口腔ケア製剤におけるクエン酸亜鉛の採用が加速していることも重要な推進力です。さらに、亜鉛強化食品および飲料製品の市場拡大、グミやキレート型といった摂取しやすいデリバリーフォーマットへの需要増加、そして農業分野におけるバイオ強化プログラムの進展も、市場成長に大きく貢献しています。

一方で、市場の成長を抑制する要因も存在します。具体的には、酸化亜鉛、グルコン酸亜鉛、硫酸亜鉛といった低コストの代替品との競合が挙げられます。また、クエン酸原料の価格変動は、生産コストに影響を与える可能性があります。さらに、クエン酸亜鉛の抗菌効果に関する臨床的な議論が続いていることも、市場の不確実性をもたらす要因の一つです。

本レポートでは、市場の構造を理解するためにバリューチェーン分析を実施し、競争環境を詳細に評価するためにポーターのファイブフォース分析も適用しています。

市場規模と成長予測(価値)

市場は複数のセグメントにわたって分析されています。

* 形態別: クエン酸亜鉛は主に二水和物と三水和物の形態で提供されています。特に三水和物は、2024年に市場全体の62.15%という最大のシェアを占めており、今後も最も急速に成長する形態として注目されています。

* 純度グレード別: 医薬品グレード、食品・飲料グレード、工業用グレードに分類され、それぞれの用途に応じた品質基準が設けられています。

* 用途別: パーソナルケア製品、ヘルスケア製品、食品・飲料、農業、およびその他の産業用途(工業など)といった幅広い分野で利用されています。

* 地域別: アジア太平洋地域は、2024年に39.48%の市場シェアを占める主要な地域市場です。この優位性は、同地域におけるサプリメントの強い需要、大規模な食品強化政策の実施、およびクエン酸の現地生産能力の高さに起因しています。アジア太平洋地域には、中国、日本、インド、韓国、ASEAN諸国などが含まれます。その他、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、南アフリカなど)の市場も詳細に分析され、それぞれの地域の特性が考慮されています。

競争環境

本レポートでは、市場の集中度、主要企業の戦略的動向、および市場シェア/ランキング分析を通じて、競争状況を深く掘り下げています。主要な市場参加企業としては、Ava Chemicals、Dr. Paul Lohmann GmbH & Co. KGaA、Gadot Biochemical Industries Ltd.、Global Calcium、Henan Alfa Chemical Co., Ltd.、Jost Chemical Co.、Jungbunzlauer Suisse AG、Kronox Lab Sciences Ltd.、NINGXIANG Xinyang Chemical Co., Ltd.、Noah Chemicals、Salvi Chemical Industries Ltd.、Sisco Research Laboratories Pvt. Ltd.、Sucroal、Thermo Fisher Scientific Inc.などが挙げられます。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれており、市場の主要プレーヤーに関する包括的な情報が提供されています。

市場機会と将来の展望

未開拓市場(ホワイトスペース)や満たされていないニーズの評価を通じて、クエン酸亜鉛市場における将来の成長機会と展望が詳細に分析されています。

レポートの範囲と主な質問への回答

本レポートは、形態(二水和物、三水和物)、純度グレード(医薬品グレード、食品・飲料グレード、工業用グレード)、用途(パーソナルケア、ヘルスケア、食品・飲料、農業、その他)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)といった多角的な視点から市場を詳細に分析しています。

また、本レポートは以下の主要な質問に明確に回答しています。現在のクエン酸亜鉛市場規模は2025年に21.4億米ドルであること、市場は2030年までにCAGR 4.33%で26.5億米ドルに成長すると予測されていること、三水和物形態が2024年に62.15%のシェアで最大の形態であり、最も急速に成長していること、そしてアジア太平洋地域が強力なサプリメント需要、大規模な食品強化政策、および現地でのクエン酸生産により、2024年に39.48%の市場シェアを占める主要な地域市場であることなどが示されています。

最終更新日は2025年9月9日です。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 免疫健康補助食品の需要急増

- 4.2.2 オーラルケア製剤での採用加速

- 4.2.3 亜鉛強化食品および飲料製品の成長

- 4.2.4 グミ/キレート化された送達形式への需要増加

- 4.2.5 農業微量栄養素におけるバイオ強化プログラム

-

4.3 市場の阻害要因

- 4.3.1 低コストの代替品(酸化物、グルコン酸塩、硫酸塩)

- 4.3.2 クエン酸原料価格の変動

- 4.3.3 相対的な抗菌効果に関する臨床的議論

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 形態別

- 5.1.1 二水和物

- 5.1.2 三水和物

-

5.2 純度グレード別

- 5.2.1 医薬品グレード

- 5.2.2 食品・飲料グレード

- 5.2.3 工業用グレード

-

5.3 用途別

- 5.3.1 パーソナルケア

- 5.3.2 ヘルスケア

- 5.3.3 食品・飲料

- 5.3.4 農業

- 5.3.5 その他の用途(工業用など)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Ava Chemicals.

- 6.4.2 Dr. Paul Lohmann GmbH & Co. KGaA

- 6.4.3 Gadot Biochemical Industries Ltd.

- 6.4.4 Global Calcium

- 6.4.5 Henan Alfa Chemical Co., Ltd.

- 6.4.6 Jost Chemical Co.

- 6.4.7 Jungbunzlauer Suisse AG

- 6.4.8 Kronox Lab Sciences Ltd.

- 6.4.9 NINGXIANG Xinyang Chemical Co., Ltd.

- 6.4.10 Noah Chemicals

- 6.4.11 Salvi Chemical Industries Ltd.

- 6.4.12 Sisco Research Laboratories Pvt. Ltd.

- 6.4.13 Sucroal

- 6.4.14 Thermo Fisher Scientific Inc.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

亜鉛クエン酸塩は、必須ミネラルである亜鉛と、体内でエネルギー代謝に関わる有機酸であるクエン酸が結合した化合物です。化学的には、一般的に三亜鉛二クエン酸塩(Tri-zinc dicitrate)として知られ、その化学式はC12H10O14Zn3で表されます。白色の粉末状で、水には溶けにくい性質を持っていますが、他の無機亜鉛塩(例えば酸化亜鉛や硫酸亜鉛)と比較して、生体内での吸収性(生体利用率)が高いことが特徴とされています。これは、クエン酸が亜鉛をキレート化することで、消化管での吸収を促進するためと考えられています。食品添加物としては栄養強化剤として認可されており、サプリメントや特定の食品に広く利用されています。亜鉛は、免疫機能の維持、細胞分裂、DNA合成、味覚や嗅覚の正常化、皮膚や毛髪の健康、生殖機能のサポートなど、体内の様々な生理機能に不可欠なミネラルであり、クエン酸との組み合わせは、その効果的な補給を可能にするとして注目されています。

亜鉛クエン酸塩の種類としては、その化学構造自体が特定の「種類」というよりは、亜鉛の供給源として様々な形態で利用される点が挙げられます。例えば、錠剤、カプセル、粉末、液体といった製剤形態があります。関連する亜鉛化合物としては、グルコン酸亜鉛、ピコリン酸亜鉛、硫酸亜鉛、酸化亜鉛などがあります。これらの亜鉛塩はそれぞれ吸収性や用途、胃腸への刺激の程度が異なります。グルコン酸亜鉛やピコリン酸亜鉛も吸収性が高いとされていますが、亜鉛クエン酸塩は、その吸収性の高さに加え、比較的胃腸への負担が少ないと評価されており、多くのサプリメント製品で採用されています。また、クエン酸は食品にも広く含まれる安全性の高い成分であるため、亜鉛クエン酸塩は消費者にとって安心感のある選択肢となっています。

亜鉛クエン酸塩の主な用途は、栄養補助食品(サプリメント)としての利用です。免疫機能の維持・向上、風邪の予防や回復、皮膚の健康維持(特にニキビケア)、毛髪の成長促進、味覚・嗅覚障害の改善、男性の生殖機能サポートなどに効果が期待され、幅広い年齢層の消費者に利用されています。特に、現代人の食生活の偏りや加工食品の摂取増加により、亜鉛不足が指摘される中で、手軽に亜鉛を補給できる手段として重宝されています。また、食品添加物としては、栄養強化剤として乳製品、飲料、シリアル、ベビーフードなどに添加され、製品の栄養価を高める目的で利用されます。さらに、口腔ケア製品においてもその効果が注目されており、歯磨き粉やマウスウォッシュに配合されることがあります。これは、亜鉛が口臭の原因となる揮発性硫黄化合物の生成を抑制したり、歯垢形成を抑えたりする効果が期待されるためです。医薬品としては、亜鉛欠乏症の治療薬として、あるいは特定の疾患(例えばウィルソン病)の治療補助として用いられることもあります。化粧品分野では、皮膚のコンディショニング剤として、特に皮脂分泌の調整や抗炎症作用を目的としたニキビケア製品などに配合されることがあります。

亜鉛クエン酸塩の製造には、クエン酸と亜鉛源(例えば酸化亜鉛や炭酸亜鉛)を反応させる化学合成技術が用いられます。この際、反応温度、pH、濃度などの条件を最適化することで、高純度で安定した亜鉛クエン酸塩を効率的に製造することが可能になります。製剤技術においては、吸収性をさらに高めるための研究が進められています。例えば、マイクロカプセル化やナノ粒子化、リポソーム化といった技術を応用することで、溶解度や生体利用率を向上させる試みがなされています。また、湿気や光に対する安定性を高めるためのコーティング技術や、適切な賦形剤の選定も重要な技術要素です。亜鉛特有の金属味を抑えるための味覚マスキング技術も、サプリメントの服用しやすさを向上させる上で不可欠です。品質管理技術としては、高純度で安全な製品を供給するために、ICP-MS(誘導結合プラズマ質量分析)による重金属分析や、HPLC(高速液体クロマトグラフィー)によるクエン酸塩の定量など、高度な分析技術が用いられています。これらの技術は、製品の安全性と有効性を保証するために不可欠です。

市場背景としては、世界的な健康意識の高まりが亜鉛クエン酸塩の需要を牽引しています。免疫力向上、アンチエイジング、生活習慣病予防など、健康への関心が高まる中で、亜鉛サプリメントの市場は堅調に成長しています。特に、COVID-19パンデミック以降、免疫機能の維持に対する消費者の意識が劇的に高まり、亜鉛サプリメントの需要が一時的に急増しました。現代人の食生活の変化や高齢化に伴う亜鉛摂取不足のリスクも、サプリメント市場の拡大を後押ししています。各国では、食品添加物としての使用基準やサプリメントの表示に関する規制が設けられており、製品の安全性と品質が厳しく管理されています。市場には、グルコン酸亜鉛やピコリン酸亜鉛など、他の高吸収性亜鉛塩との競合が存在しますが、亜鉛クエン酸塩は、その吸収性の高さ、比較的安価なコスト、そして胃腸への優しさから、市場で強い地位を確立しています。消費者は、製品の吸収性、安全性、価格、そしてブランドの信頼性に基づいて選択を行っています。

将来展望として、亜鉛クエン酸塩の市場は今後も成長が予測されます。個別化栄養の進展に伴い、遺伝子情報や生活習慣に基づいた、よりパーソナライズされた亜鉛補給の提案が進む可能性があります。また、亜鉛の新たな生理機能(例えば神経保護作用や抗炎症作用)に関する研究が進むことで、新たな用途が開発されるかもしれません。製剤技術の進化も継続され、より吸収効率が高く、副作用が少なく、服用しやすい製剤の開発が進むでしょう。例えば、徐放性製剤や、特定の部位に亜鉛を届けるDDS(ドラッグデリバリーシステム)の応用が期待されます。持続可能性への意識の高まりから、環境負荷の低い製造プロセスの開発や、原材料のトレーサビリティの確保がより重視されるようになるでしょう。新興国における健康意識の向上や、高齢化社会の進展に伴い、免疫機能維持や認知機能サポートといった分野での需要拡大が期待され、亜鉛クエン酸塩は今後も人々の健康維持に貢献する重要な成分であり続けると考えられます。