世界のコールドフロー性向上剤市場2025-2030:ポリアルキルメタクリレート、エチレン酢酸ビニル、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

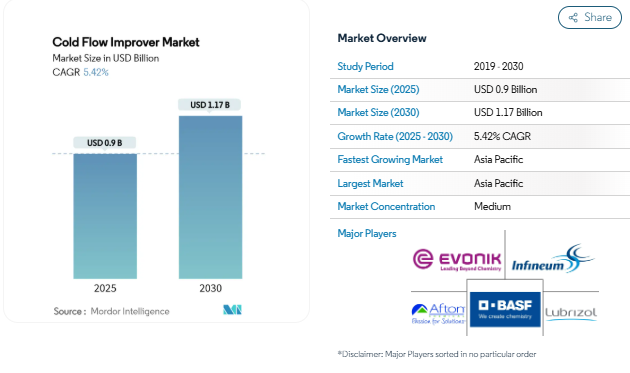

コールドフロー改善剤の市場規模は、2025年に0.9億米ドルと推定され、予測期間(2025〜2030年)の年平均成長率は5.42%で、2030年には11.7億米ドルに達する見込みです。冬季用超低硫黄ディーゼルへの依存の高まり、バイオ燃料の急速な普及、欧州規格(EN)590や米国材料試験協会(ASTM)D975などの厳格化規格が添加剤需要を押し上げています。北極圏および亜北極圏の物流の増加と遠隔地のデータセンターのバックアップ電源のニーズが、さらに勢いを増しています。サプライヤーは、現地の規制と寒冷地での産業活動が最も活発なアジア太平洋地域で生産能力を拡大しています。同時に、電気自動車の普及とソリッドステートバッテリーの研究が長期的な逆風となり、数量の伸びは徐々に弱まる可能性があります。

超低硫黄ディーゼルと冬用燃料の需要増加

米国で15ppm、中国で10mg/kgの超低硫黄ディーゼルは、硫黄ベースの天然潤滑油を除去し、低温でのワックスの結晶化を悪化させます。そのため、冬季用ディーゼルは、高分子注水点降下剤に頼って、曇り点を地域仕様以下に抑えています。アラスカ州農村部での実地調査によると、超低硫黄ディーゼル(ULSD)移行後、家庭の年間燃料費は209米ドル上昇し、効果的なコールドフロー改善剤の採用が経済的価値を持つことが実証されています [1]Alaska Department of Environmental Conservation, 「ULSD Transition Cost Study,」 dec.alaska.gov. 北極評議会の2024年低硫黄燃料イニシアティブは、将来の物流契約が添加剤を強化した混合燃料を指定することをさらに示唆しています。

先進的炭素農業イニシアチブ(CFI)を必要とするバイオ燃料の急速な普及

バイオディーゼル中の飽和脂肪酸による曇り点が高くなると、精製業者はコールドフロー改善剤の化学組成を調整する必要に迫られます。ポリメチルアクリレートはバイオディーゼルの流動点を8℃下げ、コールドフィルター通過点を6℃下げることができることが実験室で実証されています。TotalEnergies社とSINOPEC社による中国の年産23万トンの持続可能な航空燃料ベンチャーは、添加剤対応のバイオ燃料が流通する規模が拡大していることを例証しています。カリフォルニア州低炭素燃料基準の2024年改正は、バイオ混合比率を引き上げつつ冬季の性能を維持することを燃料供給業者に義務付けるものであり、専門的な炭素農業イニシアチブ(CFI)の必要性が高まっています。

世界の寒冷地燃料規格の厳格化 (EN 590, ASTM D975)

ヨーロッパではEN 590の2024年改正により、脂肪酸メチルエステル(FAME)の許容量が7%から10%に引き上げられ、寒冷地での運用性が複雑化し、次世代添加剤の需要が見込まれます。カナダのCAN/CGSB-3.517のアップグレードも同様で、ASTM D6371-24は、添加剤の配合目標を決定するコールドフィルター・プラグポイントの統一試験を提供します。また、ASTM D6371-24では、添加剤の配合目標を決定するコールドフィルタープラギングポイントの統一試験を提供しています。

北極圏・亜北極圏石油物流への投資増加

カナダ、ロシア、アラスカにおける長い航行期間と新しいパイプラインが、信頼性の高い注油点降下剤への需要を加速。パラフィン系原油を対象とした実地試験では、エチレン-酢酸ビニル(EVA)ベースのパッケージが、(-30)℃での3週間のシャットダウン後もパイプラインを再稼働可能な状態に保つことが確認されました。アメリカの南極プログラムでは、航空海軍(AN)8ジェット燃料の凍結点を(-58)°Cと規定しています。このような仕様は、遠隔地エネルギープロジェクトにおける高性能添加剤の商業的優位性を実証しています。

電気自動車と燃料電池自動車の人気急上昇

電気自動車の普及は、コールドフロー向上剤の需要にとって長期的に最も大きな脅威となります。国際エネルギー機関(IEA)は、乗用車用電気自動車(EV)の登録台数が2027年までに3,000万台に迫り、都市部の車両におけるディーゼル需要を侵食すると予測しています [2]国際エネルギー機関(IEA)、「世界のEV見通し2025」、iea.org 。大型部門は遅れをとっていますが、2030年までに世界のトラック販売台数の18%に達する可能性のある電動化の道を進んでいます。寒冷地では普及が遅れる一方、内燃車からのシフトが1%進むごとに、低温流動性向上剤市場の長期的な台数ベースは縮小します。

原油と添加剤原料価格の変動性

原材料価格の変動は、石油由来のベースケミカルが原油価格の変動に左右され、製品経済性を急速に変化させる可能性があるため、コールドフロー向上剤メーカーにとって大きなマージンプレッシャーとなります。国際エネルギー機関(IEA)の「World Energy Outlook 2024」は、中東やウクライナの紛争が継続的な価格変動を引き起こすなど、エネルギー安全保障に影響を及ぼす地政学的リスクが継続することを強調しています。BASFは2025年の予算を1バレル当たり75米ドルでモデル化しましたが、不確実性が大きいと指摘しました。特殊化学品メーカーがマージンの圧迫に直面しているのは、コールドフロー向上剤が最終燃料に占める割合はごくわずかであるにもかかわらず、処方を変更する場合には厳しいバリデーションに合格しなければならないからです。そのため、モノマーと特殊溶剤の価格変動は、拡張プロジェクトを停滞させ、コストが正常化するまで収益性を圧迫する可能性があります。

セグメント分析

種類別 エチレン酢酸ビニル(EVA)の優位性、ポリアルキルメタクリレート(PAMA)の革新性

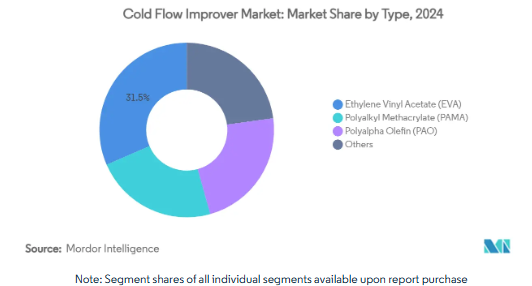

エチレン酢酸ビニル(EVA)は、石油ディーゼルとバイオディーゼル混合物の両方に適合することが実証されているため、2024年のコールドフロー向上剤市場シェアの31.51%を維持。しかし、ポリアルキルメタクリレート(PAMA)は、バイオディーゼルの流動点が最大8℃低下することが調査で確認され、再生可能燃料市場での浸透を高める利点があるため、年平均成長率5.78%で加速しています。ポリアルファオレフィンと新興のナノコンポジット添加剤は、航空機や北極圏の原油など、流動点の目標が(-40)℃以下に低下するニッチな役割を担っています。バイオディーゼルや持続可能な航空燃料の混合比率が上昇すれば、2030年以降もEVAの優位性が失われる可能性があります。

PAMAメーカーは、混合原料の脂肪酸メチルエステル(FAME)の結晶化抑制を微調整するためにモジュラーポリマー鎖を開発しています。競争上の差別化は現在、マルチ燃料システムでの性能、長期保管後のろ過性の維持、潤滑性向上剤との添加剤-添加剤の相乗効果にかかっています。

エンドユーザー産業別: 航空宇宙が成長する中、自動車がリード

自動車用途は2024年の売上高の64.18%を占め、世界のディーゼル車台数の規模と冬期燃料混合義務化によって優位性を維持。カナダと北ヨーロッパのバス・トラック車両は、-20℃以下のクラウドポイントを義務付けており、冬のシーズンごとにベースライン添加剤の量を固定します。一方、航空宇宙・防衛は、絶対ベースでははるかに小さいものの、軍事配備と商用極地航路の拡大に伴い、年平均成長率5.59%で拡大すると予測されています。米連邦航空局(FAA)の規則では、ジェット燃料のFSIIとして0.07~0.15%のジエチレングリコールモノメチルエーテルを要求しており、添加剤パッケージには凍結点安全マージンを拡大するために独自のコールドフローポリマーを組み込むケースが増えています。

工業用、船舶用、および発電用のユーザーは、自動車用の配合から学んだことを活用して、需要を拡大しています。分野横断的な技術移転は製品サイクルを早め、中堅化学企業の総合大手に対する競争力を維持しています。

燃料/用途別: ディーゼルの優位はバイオディーゼルの成長で揺らぐ

ディーゼルは2024年のコールドフロー向上剤市場規模の60.22%を維持。研究者たちは、メタクリル酸-アクリルアミド共重合体をEVAと組み合わせることで、ディーゼルのコールドフィルター・プラグポイントを23℃下げることを発見しました。しかし、バイオディーゼルは世界的な規制強化に伴い、年平均成長率8.18%で先行しています。ヨーロッパのEN590は現在10%のFAMEを許可しており、これらの混合物は現場での操作性のためにPAMAベースの化学物質に大きく依存しています。航空燃料、潤滑油、原油は、注ぎ口や凍結点の向上が安全性やコスト削減に直結する、特殊ではあるが有利なビジネスチャンスです。

地理分析

アジア太平洋地域のコールドフロー改善剤市場は、2024年に35.79%の最大シェアを占め、中国北部の寒冷期ディーゼル需要やインド、韓国、日本の産業拡大がその原動力となっています。地域的な基準により硫黄分が削減され、バイオブレンドの上限が拡張されたため、精製業者はより高い処理率を指定するようになりました。BASFとLubrizolの投資により、現地での配合が可能になり、燃料販売業者のリードタイムが短縮されます。

北米は、気温が-40℃以下になるカナダの草原地帯からアラスカ北斜面の油田に至るまで、冬季の操業性に課題を抱える典型的な地域です。カナダのバイオディーゼルガイドラインが改訂されたことで複雑さが増し、米国の北極圏科学ステーションではジェット燃料の凍結点が(-60)℃近くに指定されています。このような極端な状況が、高負荷注型点降下剤の安定したプレミアムセグメントを支えています。

ヨーロッパでは、10%FAMEディーゼルの採用と再生可能燃料への政策的注力により、ディーゼル総消費量が頭打ちとなっても添加剤の成長が維持されています。北欧諸国は技術的な限界を押し上げ、軍用および民生用車両の機動性を維持する注油点ソリューションを要求しています。南ヨーロッパは気候が温暖なため、季節的な上昇は限定的ですが、サプライチェーンは依然として大陸全体で冬用ディーゼルを標準化しており、ベースラインの添加剤量を確保しています。

競争環境

コールドフロー向上剤市場は、BASF、Evonik Industries AG、Infineum International Limited、Afton Chemical、Lubrizol Corporationなど、統合されたサプライチェーン、グローバルなアプリケーションラボ、最近の能力投資を有する主要企業によって適度に断片化されています。BASFは、2024年にBasofluxをアップグレードすることで、新たな鉱山やパイプラインのプロジェクトに対応できるようになります。Evonik Industries AGがVISCOPLEXバイオディーゼル添加剤を発表し、学術研究所がモンモリロナイト・ナノコンポジットのブレークスルーを発表し、注水点を(-33)°Cまで下げるなど、技術の差別化が鮮明になっています。地域の中小企業は、地域の燃料化学物質に合わせてポリマーブレンドをカスタマイズし、迅速な技術サポートを提供することで競争力を維持しています。

最近の業界動向

- 2024年12月 三洋化成工業は、バイオディーゼル燃料の低温流動性を高め、寒冷地でのエンジン不調を防止する低温流動性向上剤「ネオプローバーHBF-101」を発売。

- 2024年5月 BASFは、低温環境下での原油の流動性を向上させるコールドフロー改良剤市場において重要な成分であるパラフィン抑制剤のBasoflux製品群の生産能力拡大のための投資を発表。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 超低硫黄ディーゼル燃料と冬用燃料の需要増加

- 4.2.2 先進CFIを必要とするバイオ燃料の急速な普及

- 4.2.3 世界のコールドフロー燃料規格の厳格化(EN 590、ASTM D975)

- 4.2.4 北極圏・亜寒帯石油物流への投資の増加

- 4.2.5 寒冷地における遠隔データセンター・バックアップジェンセットの成長

- 4.3 市場の阻害要因

- 4.3.1 電気自動車・燃料電池自動車の人気急上昇

- 4.3.2 原油価格と添加剤原料価格の乱高下

- 4.3.3 通信・データセンター向け固体電池バックアップシステムの台頭

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替製品の脅威

- 4.5.5 競争の程度

5. 市場規模・成長予測(金額)

- 5.1 種類別

- 5.1.1 ポリアルキルメタクリレート(PAMA)

- 5.1.2 エチレン酢酸ビニル(EVA)

- 5.1.3 ポリアルファオレフィン(PAO)

- 5.1.4 その他

- 5.2 エンドユーザー産業別

- 5.2.1 自動車

- 5.2.2 航空宇宙・防衛

- 5.2.3 その他のエンドユーザー産業

- 5.3 燃料・用途別

- 5.3.1 ディーゼル

- 5.3.2 バイオディーゼル

- 5.3.3 航空燃料

- 5.3.4 潤滑油

- 5.3.5 原油

- 5.3.6 その他

- 5.4 地理

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ロシア

- 5.4.3.6 その他のヨーロッパ

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 南米のその他

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

- 6.4.1 Afton Chemical

- 6.4.2 Baker Hughes Company

- 6.4.3 BASF

- 6.4.4 Bell Performance

- 6.4.5 Chevron Corporation

- 6.4.6 Clariant

- 6.4.7 Dorf Ketal

- 6.4.8 Evonik Industries AG

- 6.4.9 Infineum International Limited

- 6.4.10 Innospec

- 6.4.11 Lanxess

- 6.4.12 Nouryon

- 6.4.13 The Lubrizol Corporation

- 6.4.14 TotalEnergies

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

- 7.2 コールドフロー改善剤としてのモンモリロナイト・ナノコンポジット

本レポートで扱う主な質問

コールドフロー改良剤市場の現在の価値は?

2025 年のコールドフロー改良剤の市場規模は 9 億米ドルです。

Cold Flow 向上剤市場をリードする地域はどこですか?

アジア太平洋地域は世界売上の 35.79%を占め、2030 年までの CAGR が 6.25%と最も急速に成長している地域です。

コールドフロー向上剤の需要が最も高い燃料用途は?

ディーゼルが市場収益の60.22%を占めていますが、バイオディーゼルがCAGR 8.18%で最も急成長しています。

バイオ燃料の採用はコールドフロー性向上剤の需要にどのような影響を与えますか?

バイオディーゼルの混合率が高くなると曇点と流動点が上昇するため、冬季の運転性を確保するためにPAMAベースのポリマーなどの高度な添加剤が必要になります。

*** 本調査レポートに関するお問い合わせ ***