複合コーティング市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

複合コーティングレポートは、樹脂(エポキシ、ポリエステル、ポリアミド、その他)、技法(無電解めっき、レーザー溶融注入、ろう付け、その他の技法)、最終用途産業(石油・ガス、海洋、自動車・輸送、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

複合コーティング市場は、2025年から2030年までの期間において、その規模、シェア、および業界予測に関する詳細なレポートが発表されました。この市場は、樹脂(エポキシ、ポリエステル、ポリアミド、その他)、技術(無電解めっき、レーザー溶融注入、ろう付け、その他の技術)、最終用途産業(石油・ガス、海洋、自動車・輸送、その他)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されており、市場予測は米ドル建ての価値で提供されています。

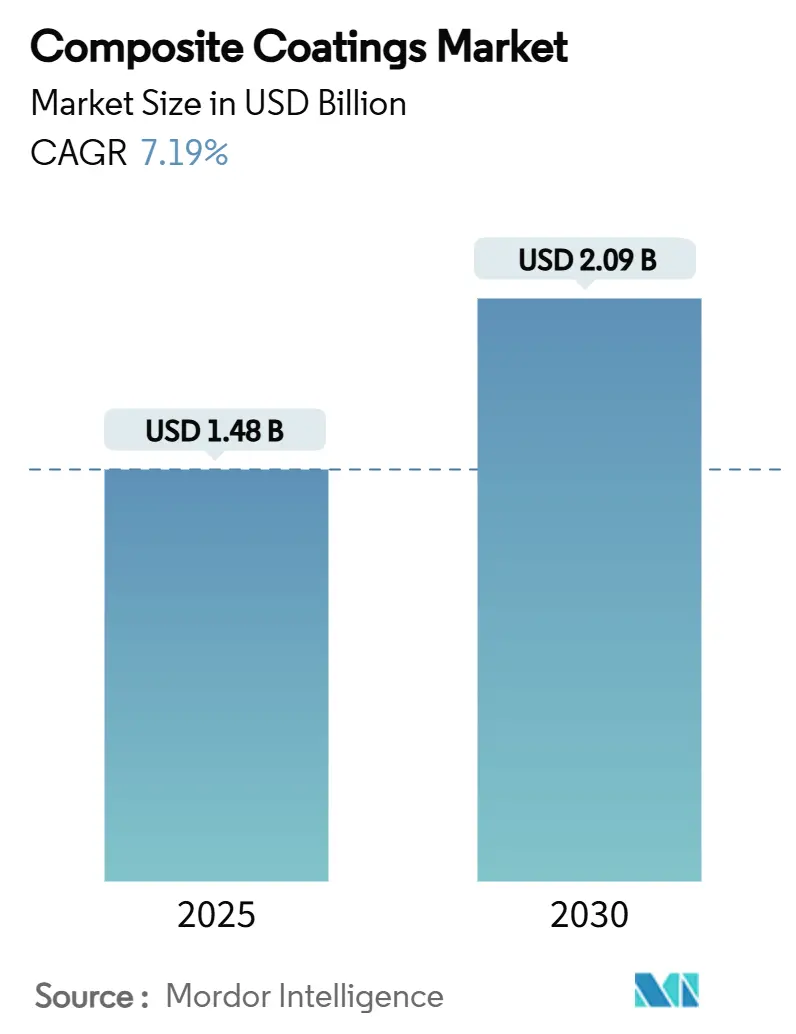

市場概況

複合コーティング市場は、2025年には14.8億米ドルと推定され、2030年には20.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.19%です。アジア太平洋地域が最大の市場であり、最も急速に成長している市場でもあります。市場の集中度は中程度です。主要なプレーヤーには、The Sherwin-Williams Company、Akzo Nobel N.V.、PPG Industries, Inc.、RPM International Inc.、Axalta Coating Systems, LLCなどが挙げられます。

市場の全体的な動向と洞察

複合コーティング市場は、耐食性、耐摩耗性、機能的な表面特性を兼ね備えた多層技術の継続的な採用により、持続的な拡大が見込まれています。オフショア石油・ガス開発の加速、軽量輸送部品の採用拡大、およびOEMによる製品寿命に関するより厳格な仕様が、需要を押し上げています。フッ素樹脂、ナノ構造、バイオベース化学におけるイノベーションは、新たな高収益の用途を開拓しています。同時に、地域的な製造シフトや大規模な再生可能エネルギープロジェクトが、既存の配合メーカーと新規参入の専門企業との間の競争を激化させています。

主要なレポートのポイント

* 樹脂タイプ別: 2024年にはエポキシ樹脂が複合コーティング市場シェアの45.27%を占め、次世代フッ素樹脂やバイオベースシステムを含む「その他の樹脂」は2030年までに8.61%のCAGRで成長すると予測されています。

* 適用技術別: 2024年には無電解めっきが複合コーティング市場規模の30.19%を占め、レーザー溶融注入は2030年までに8.88%のCAGRで拡大すると予測されています。

* 最終用途産業別: 2024年には石油・ガス産業が複合コーティング市場の29.64%を占め、「その他の産業」グループは2030年までに最も速い7.94%のCAGRを記録すると予想されています。

* 地域別: 2024年にはアジア太平洋地域が複合コーティング市場規模の44.88%を確保し、2030年までに7.72%のCAGRで先行しています。

市場成長の推進要因

* 石油・ガス探査活動の増加: 深海および超深海プロジェクトでは、温度変化、静水圧、塩害に耐える高膜厚のガラスフレーク強化エポキシシステムが求められています。主要なオフショアオペレーターは、カソード剥離や下地腐食を抑制する複合バリアに切り替えることで、メンテナンスサイクルを10~15年に延長しています。リグ数の増加と資産寿命延長プログラムは、複合コーティング市場に安定した量的な成長をもたらしています。

* 輸送分野における軽量で耐食性のある構造物への需要の高まり: 電気自動車の航続距離を伸ばすため、自動車メーカーはスチール製バッテリーエンクロージャーをアルミニウムや複合材製ハウジングに置き換えており、薄くても弾力性のある保護が必要です。レーザーテクスチャードプライマーとナノ粒子充填トップコートは、炭素繊維基材の耐摩耗性と塗料密着性を高め、耐久性を損なうことなく軽量化をサポートします。航空宇宙分野では、マイクロカプセル化された薬剤を組み込んだ自己修復型エポキシ化学が、予知保全と航空機のターンアラウンドタイム短縮を可能にしています。

* 再生可能エネルギー機器向け高性能機能表面へのシフト: オフショア風力タービンブレードには、水、氷、塩分をはじくナノ構造コーティングが施されており、25年間の耐用期間にわたって空力プロファイルを維持します。グラフェン強化エポキシは、太陽光インバーターや送電部品の熱伝導率も向上させ、ホットスポットを制限し、電力スループットを向上させています。これにより、複合コーティング市場は純粋な保護機能から、資産性能を積極的に向上させる表面へと分岐しています。

* OEMによるコーティング寿命延長とメンテナンスサイクル短縮の義務化: 産業機器サプライヤーは、保証モデルを時間ベースから性能ベースに移行しており、埋め込みセンサーで完全性を検証するコーティングシステムを評価しています。配合メーカーは、セラミック球体改質エポキシや低VOCポリアミドで対応しており、2027年に施行されるEPAのエアロゾルコーティング制限に準拠しつつ、検査間隔を10~15年に延長しています。これらの二重の目標が、複合コーティング市場にプレミアムな需要をもたらしています。

* オフショア風力発電向け防汚ナノ構造複合トップコート: ヨーロッパ、アジア太平洋沿岸地域、北米で台頭しており、長期的な影響が期待されます。

市場成長の抑制要因

* 高い加工コストと設備投資: 高度なスプレーブース、不活性ガス硬化ゾーン、レーザー注入装置は設備投資を増加させ、中小規模のコンバーターの投資回収を遅らせています。エポキシ樹脂の価格は、供給の逼迫によりヨーロッパで上昇し、アジアでは余剰在庫により下落するなど、価格の変動が利益を圧迫しています。サプライチェーンが安定し、設備コストが低下するまで、一部の購入者は性能の低い従来のコーティングを選択する可能性があります。

* 従来の塗料と比較して限定的な修理可能性とリサイクル性: 多層複合材の機械的剥離は労働集約的であり、有害な破片を生成するため、厳格なヨーロッパの廃棄物指令に課題を突きつけています。バイオベースエポキシはライフサイクル排出量を削減しますが、硬化後のリサイクル性はまだ初期段階です。EPAのVOC上限の厳格化は水性塗料の採用を加速させていますが、重負荷環境での溶剤系システムとの性能同等性は普遍的ではなく、急速な置き換えを抑制しています。

* 多層複合コーティングに関する一貫性のないグローバル標準: 世界的な標準の欠如は、国境を越えた貿易や認証において特に課題となり、市場の成長を妨げています。

セグメント分析

* 樹脂別: エポキシの優位性とバイオベースの台頭

エポキシ樹脂は、掘削プラットフォーム、航空宇宙構造物、輸送部品における比類のない接着性と耐薬品性により、2024年に45.27%の複合コーティング市場シェアを維持しました。速硬化性配合は、オフショア投資とフリート電化要件に伴い着実に成長すると予測されています。フッ素樹脂と新興のバイオエポキシ樹脂は、8.61%のCAGRで成長しており、持続可能性の義務と極端な耐候性への業界の転換を示しています。

* 技術別: 無電解めっきがリードし、レーザー技術が急増

無電解ニッケルリンおよびニッケルホウ素浴は、2024年に複合コーティング市場の30.19%を占めました。このアプローチは、複雑な形状を均一に被覆し、エアスプレーに固有の多孔性を回避し、石油・ガス稼働に不可欠なバルブやポンプハウジングの内部通路をコーティングします。無電解めっき向けの複合コーティング市場規模は、プロセス化学が低PFOS触媒へと移行し、厳格化する環境規制を満たすにつれて増加すると予想されます。レーザー溶融注入は、自動車および航空宇宙分野における局所的な硬化処理と迅速なプロトタイピング精度への探求に牽引され、急速に成長しています。この技術は、特定の領域にのみ高性能材料を精密に堆積させることができ、材料の無駄を削減し、部品の軽量化に貢献します。特に、耐摩耗性や耐食性が求められる複雑な部品の表面改質において、その優位性を発揮します。また、レーザーアブレーションやレーザークラッディングといった関連技術も、複合コーティングの性能向上と応用範囲の拡大に寄与しています。

* 用途別: 航空宇宙と自動車が牽引

航空宇宙産業は、2024年に複合コーティング市場の最大のシェアを占めました。これは、極端な温度、腐食、摩耗に耐える軽量で高性能な材料の必要性によるものです。複合コーティングは、航空機エンジン部品、着陸装置、構造コンポーネントの寿命と信頼性を向上させます。自動車産業もまた、複合コーティングの主要な採用者であり、燃費向上、排出ガス削減、部品寿命延長のために、エンジン部品、ブレーキシステム、排気システムに適用されています。電気自動車(EV)の普及に伴い、バッテリーパックの熱管理やモーター部品の耐摩耗性向上など、新たな用途での需要が拡大しています。

* 地域別: アジア太平洋地域が優位性を維持

アジア太平洋地域は、2024年に複合コーティング市場で最大の収益シェアを占め、今後もその優位性を維持すると予測されています。これは、中国、インド、日本などの国々における製造業の急速な成長、特に自動車、航空宇宙、エレクトロニクス産業の拡大に起因します。これらの国々では、インフラ開発と工業化の進展が複合コーティングの需要を押し上げています。北米とヨーロッパも、厳格な環境規制と技術革新への投資により、複合コーティング市場において重要な役割を果たしています。特に、持続可能性と高性能材料への関心が高まっており、バイオベースの複合コーティングやリサイクル可能な材料の開発が進んでいます。

市場の課題と機会

複合コーティング市場は、その成長を促進する多くの機会に恵まれていますが、いくつかの課題にも直面しています。

* 課題:

* 高コスト: 複合コーティングの製造と適用には、特殊な材料と高度な技術が必要であり、これが最終製品のコストを押し上げる要因となります。特に、小規模な企業にとっては、初期投資と運用コストが参入障壁となる可能性があります。

* 複雑な製造プロセス: 複合コーティングの均一な適用と性能の一貫性を確保することは、特に複雑な形状の部品においては技術的に困難です。これにより、製造プロセスにおける品質管理が重要となります。

* 環境規制: 特定の化学物質の使用に関する厳格な環境規制は、メーカーに代替材料やプロセスの開発を促しています。特に、PFAS(パーフルオロアルキルおよびポリフルオロアルキル物質)などの有害物質の段階的廃止は、業界に大きな影響を与えています。

* 機会:

* 新興技術の進歩: ナノテクノロジー、3Dプリンティング、AIを活用した材料設計などの進歩は、複合コーティングの性能を向上させ、新たな応用分野を開拓する機会を提供します。特に、自己修復型コーティングやスマートコーティングの開発は、将来の市場成長の鍵となるでしょう。

* 持続可能性への注力: 環境意識の高まりと持続可能性への義務は、バイオベースの複合コーティング、リサイクル可能な材料、低VOC(揮発性有機化合物)コーティングの開発を加速させています。これは、環境に配慮した製品を求める消費者や産業からの需要に応えるものです。

* 新興市場の拡大: アジア太平洋地域やラテンアメリカなどの新興市場における工業化とインフラ開発は、複合コーティングの需要を大幅に増加させる可能性があります。これらの地域では、自動車、建設、エネルギー分野での投資が活発です。

主要な市場プレーヤー

複合コーティング市場は、いくつかの主要なプレーヤーによって特徴付けられています。これらの企業は、研究開発に多額の投資を行い、製品ポートフォリオを拡大し、戦略的提携を通じて市場での競争力を維持しています。主要なプレーヤーには、以下のような企業が含まれます。

* Akzo Nobel N.V.

* PPG Industries, Inc.

* Sherwin-Williams Company

* Axalta Coating Systems Ltd.

* BASF SE

* Dow Inc.

* 3M Company

* Henkel AG & Co. KGaA

* Huntsman Corporation

* Ashland Global Holdings Inc.

これらの企業は、革新的な製品の開発、グローバルな供給網の強化、顧客ニーズへの対応を通じて、市場でのリーダーシップを確立しようとしています。特に、環境に配慮した製品や高性能な特殊コーティングの開発に注力しています。

結論

複合コーティング市場は、航空宇宙、自動車、石油・ガス、医療などの多様な産業からの需要に牽引され、今後も堅調な成長を続けると予測されています。エポキシ樹脂やフッ素樹脂などの材料の進化、無電解めっきやレーザー技術などの技術革新、そしてアジア太平洋地域を中心とした地域的な成長が、市場拡大の主要な要因となるでしょう。しかし、高コストや複雑な製造プロセス、環境規制といった課題も存在します。これらの課題を克服し、持続可能性と新興技術の機会を最大限に活用することが、市場プレーヤーにとって今後の成功の鍵となります。

本レポートは、世界の複合コーティング市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場規模、成長予測、競争環境、将来の展望までを網羅しています。

複合コーティング市場は、2025年には14.8億米ドルに達し、2030年には20.9億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、石油・ガス探査活動の増加、輸送分野における軽量で耐腐食性の構造物への需要の高まり、再生可能エネルギーハードウェア向け高性能機能表面への移行が挙げられます。また、OEMによるコーティング寿命の延長とメンテナンスサイクルの削減要件、洋上風力発電における防汚性ナノ構造複合トップコートの採用も重要な推進力となっています。

一方で、高い加工コストと設備投資、従来の塗料と比較して限定的な修理可能性とリサイクル性、多層複合コーティングに関する世界的な基準の不統一が市場の成長を抑制する要因となっています。

市場は、樹脂、技術、エンドユーザー産業、地域別に詳細に分析されています。樹脂別では、優れた密着性と耐薬品性によりエポキシ樹脂が市場をリードしており、複合コーティング市場シェアの45.27%を占めています。その他、ポリエステル、ポリアミド、フッ素樹脂、アクリルなどが含まれます。

技術別では、航空宇宙および自動車部品における精密要件に牽引され、レーザー溶融注入が2025年から2030年にかけて年平均成長率(CAGR)8.88%で最も急速に成長すると見込まれています。無電解めっき、ろう付け、ゾルゲル法、ディップコーティングなどの技術も分析対象です。

エンドユーザー産業別では、石油・ガス、海洋、自動車・輸送、インフラストラクチャが主要な分野であり、航空宇宙・防衛などのその他の産業も含まれます。

地域別では、アジア太平洋地域が2024年に44.88%の市場シェアを占め、最も速い7.72%のCAGRで成長すると予測されています。これは、中国、インド、東南アジアにおける大規模なインフラ投資、洋上エネルギープロジェクト、広範な製造拠点に起因しています。北米、ヨーロッパ、南米、中東・アフリカも詳細に分析されています。

持続可能性に関する規制も市場に大きな影響を与えています。揮発性有機化合物(VOC)規制の強化や循環経済指令により、バイオベース樹脂の採用が加速し、リサイクル可能で低排出の複合コーティングにおけるイノベーションが推進されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア/ランキングが評価されています。Akzo Nobel N.V.、Axalta Coating Systems, LLC、Hempel A/S、Henkel AG and Co. KGaA、Nippon Paint Holdings Co., Ltd.、PPG Industries, Inc.、The Sherwin-Williams Companyなど、主要なグローバル企業がプロファイルされています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 石油・ガス探査活動の増加

- 4.2.2 輸送における軽量で耐食性のある構造物への需要の高まり

- 4.2.3 再生可能エネルギーハードウェア向け高性能機能表面への移行

- 4.2.4 コーティング寿命の延長とメンテナンスサイクルの短縮に関するOEMの義務

- 4.2.5 洋上風力発電向け防汚を可能にするナノ構造複合トップコート

-

4.3 市場抑制要因

- 4.3.1 高い加工費と設備投資コスト

- 4.3.2 従来の塗料と比較して限定的な修理可能性とリサイクル性

- 4.3.3 多層複合コーティングに関する世界的な基準の不整合

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 樹脂別

- 5.1.1 エポキシ

- 5.1.2 ポリエステル

- 5.1.3 ポリアミド

- 5.1.4 その他(フッ素樹脂、アクリルなど)

-

5.2 技術別

- 5.2.1 無電解めっき

- 5.2.2 レーザー溶融注入

- 5.2.3 ろう付け

- 5.2.4 その他の技術(ゾルゲル法、ディップコーティングなど)

-

5.3 最終用途産業別

- 5.3.1 石油・ガス

- 5.3.2 海洋

- 5.3.3 自動車・輸送

- 5.3.4 インフラ

- 5.3.5 その他の最終用途産業(航空宇宙・防衛など)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Akzo Nobel N.V.

- 6.4.2 Axalta Coating Systems, LLC

- 6.4.3 BEECK Mineral Paints

- 6.4.4 Bodycote

- 6.4.5 FUSION Mineral Paint

- 6.4.6 Hempel A/S

- 6.4.7 Henkel AG and Co. KGaA

- 6.4.8 Jotun

- 6.4.9 KC Jones Plating Company

- 6.4.10 KEIM Mineral Coatings of America, Inc.

- 6.4.11 Mäder Group

- 6.4.12 Nippon Paint Holdings Co., Ltd.

- 6.4.13 Plasma Coatings Ltd.

- 6.4.14 PPG Industries, Inc.

- 6.4.15 RPM International Inc.

- 6.4.16 Socomore

- 6.4.17 The Sherwin-Williams Company

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

複合コーティングは、単一の材料では実現が困難な、複数の優れた特性を表面に付与するために、異なる種類の材料や層を組み合わせて形成される表面処理技術でございます。基材の表面に機能性を持たせることで、製品の性能向上、耐久性向上、寿命延長、さらには新たな機能の付与を目的として広く利用されております。具体的には、耐摩耗性、耐食性、潤滑性、電気的特性、熱的特性、生体適合性、装飾性など、多岐にわたる要求に応えることが可能です。この技術は、現代の産業において、製品の付加価値を高め、競争力を強化する上で不可欠な要素となっております。

複合コーティングには、その構成材料や構造、機能に応じて様々な種類がございます。代表的なものとしては、まず「金属-セラミックス複合コーティング」が挙げられます。これは、金属の靭性とセラミックスの硬度や耐熱性を兼ね備え、ニッケルと炭化ケイ素(Ni-SiC)やクロムと酸化アルミニウム(Cr-Al2O3)などが耐摩耗性・耐食性向上に用いられます。次に、「高分子-無機粒子複合コーティング」は、高分子の柔軟性と無機粒子の硬度、摺動性、撥水性などを組み合わせたもので、フッ素樹脂とセラミックス粒子、エポキシ樹脂とナノ粒子などの例がございます。また、複数の異なる層を積層する「多層コーティング」も重要です。これは、密着層、機能層、保護層などがそれぞれの役割を担うことで、単層では得られない複合特性を実現します。硬質層と軟質層の交互積層などがその一例です。さらに、組成や構造が表面から内部へ連続的に変化する「傾斜機能コーティング」は、熱応力緩和や密着性向上に寄与します。固体潤滑剤(二硫化モリブデン、グラファイトなど)を分散させた「自己潤滑性複合コーティング」は、低摩擦性や耐焼き付き性を必要とする摺動部に用いられます。近年では、有機材料と無機材料を分子レベルで複合化する「ハイブリッドコーティング」も注目されており、ゾルゲル法などを利用して、高透明性や高硬度、耐候性などを両立させたコーティングが開発されております。

複合コーティングは、その多様な機能性から、非常に幅広い産業分野で活用されております。自動車産業では、エンジン部品(ピストンリング、バルブ、カムシャフトなど)やブレーキ部品、トランスミッション部品の耐摩耗性向上、摩擦抵抗低減による燃費改善に貢献しております。航空宇宙産業においては、タービンブレードや構造部品の耐熱性、耐食性、軽量化、さらには耐摩耗性向上に不可欠な技術です。金型や工具の分野では、切削工具、プレス金型、射出成形金型などに適用することで、工具寿命の大幅な延長、加工精度の向上、離型性の改善、メンテナンスコストの削減を実現しております。医療機器分野では、人工関節やインプラントの生体適合性向上、耐摩耗性、抗菌性付与に利用され、患者のQOL向上に貢献しております。電子部品分野では、導電性、絶縁性、放熱性、電磁波シールド性などの機能付与により、デバイスの高性能化、小型化、信頼性向上に寄与しております。その他にも、建築・建材分野での防汚性、耐候性、意匠性向上、一般産業機械におけるポンプ、バルブ、軸受などの耐久性向上、さらには装飾品における美観と耐久性の両立など、私たちの日常生活から最先端技術まで、多岐にわたる製品やシステムにおいてその価値を発揮しております。

複合コーティングの形成には、様々な高度な成膜技術が用いられます。物理蒸着(PVD)法(スパッタリング、アーク蒸着、イオンプレーティングなど)は、金属やセラミックスの薄膜を形成し、高硬度・耐摩耗性コーティングに用いられます。化学蒸着(CVD)法(プラズマCVD、熱CVDなど)は、ガス原料の化学反応で薄膜を形成し、複雑形状にも均一な膜を形成できます。溶射技術(プラズマ溶射、高速フレーム溶射(HVOF)など)は、金属・セラミックス粉末を基材に吹き付け厚膜を形成し、耐熱性、耐食性、耐摩耗性、断熱性などを付与します。めっき技術(電解めっき、無電解めっき)は、金属マトリックス中に微粒子を共析させ、耐摩耗性や潤滑性を向上させます。ゾルゲル法、ディップコーティング、スプレーコーティングなどの湿式プロセスも、ナノ粒子分散ハイブリッドコーティングや機能性薄膜形成に利用されます。これらの成膜技術に加え、ナノ材料科学、表面分析技術(SEM、TEMなど)、材料設計・プロセス最適化のためのシミュレーション技術も、複合コーティングの発展を支える重要な関連技術でございます。

複合コーティングの市場は、近年、持続的な成長を続けております。その背景には、各産業分野における製品の高機能化、高性能化、長寿命化への強い要求がございます。自動車産業では、環境規制強化に伴う燃費向上や排ガス低減ニーズから、エンジン部品の低摩擦化・耐熱性向上が求められ、複合コーティングがその解決策として注目されます。環境規制強化は市場動向に大きな影響を与え、RoHS指令などの有害物質使用制限により、従来のめっき代替として環境負荷の低い複合コーティングへのシフトが進んでおります。部品の長寿命化は、メンテナンスコスト削減や資源有効活用に繋がり、経済的・環境的メリットをもたらします。新興国市場における自動車、電子機器、産業機械などの生産拡大も、需要を押し上げる要因です。これらの市場では、コストパフォーマンスと性能の両立が求められ、複合コーティングの適用が拡大しております。研究開発では、ナノテクノロジーやAIを活用した材料設計・プロセス最適化が活発化し、市場成長を加速させております。

複合コーティング技術は、今後もさらなる進化を遂げ、その応用範囲を拡大していくことが予想されます。将来の展望として、「高機能化・多機能化」が挙げられます。耐摩耗性や耐食性向上に加え、自己修復、センシング、抗菌・抗ウイルス、発電機能などを有する「スマートコーティング」の開発が進み、製品の自己診断や環境応答が可能となり、新たな価値創造が期待されます。次に、「環境対応型コーティング」の開発が加速します。VOCフリー材料、省エネルギープロセス、リサイクル性を考慮した技術が主流となり、持続可能な社会実現に貢献します。「ナノテクノロジーの活用」は、性能を飛躍的に向上させる鍵です。ナノ粒子やナノ構造の精密制御により、超撥水性、超低摩擦性、高透明性など、革新的な特性発現が可能になります。AIやIoTとの融合により、材料設計最適化、製造プロセスのリアルタイム制御、品質管理の高度化が進み、開発期間短縮とコストパフォーマンス向上が実現されるでしょう。医療、バイオ、エネルギーといった異分野への応用も拡大します。生体適合性の高い医療用インプラント、高効率な太陽電池・燃料電池電極材料、エネルギー貯蔵デバイスの高性能化など、社会課題解決に貢献する技術としての役割が期待されます。製造プロセスの効率化と低コスト化も重要課題であり、汎用性の高い技術開発が進むことで、市場規模は一層拡大していくものと見込まれます。