アルミ地金市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

アルミニウムインゴット市場は、エンドユーザー産業(自動車、航空宇宙、建築・建設、半導体、電気・電子、その他のエンドユーザー産業)および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に区分されます。本レポートでは、上記すべてのセグメントについて、アルミニウムインゴット市場の市場規模と予測を金額(USD百万ドル)で提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

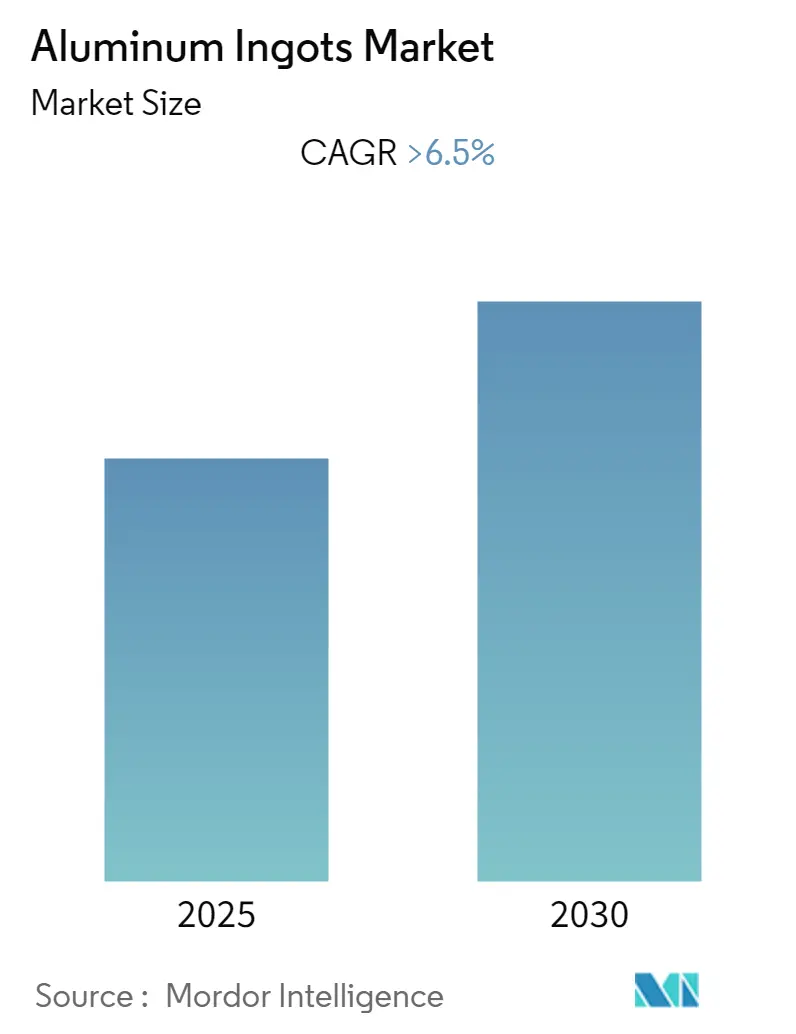

アルミニウムインゴット市場は、予測期間(2025年から2030年)中に年平均成長率(CAGR)6.5%以上を記録すると予想されています。

市場概要

COVID-19パンデミックは当初、アルミニウムインゴット業界全体の成長に影響を与えましたが、パンデミック後には住宅および商業建設の増加がアルミニウムインゴットの需要を牽引しました。建設活動の急増と自動車産業におけるアルミニウムインゴットの用途拡大が、この業界の成長を促進する重要な要因となっています。一方で、原材料価格の変動や様々な代替品の入手可能性が、近い将来、アルミニウムインゴット市場の成長を妨げる可能性があります。しかし、航空宇宙産業および包装産業におけるアルミニウムインゴットの用途拡大は、予測期間中に新たな成長機会をもたらすと見られています。

地域別に見ると、アジア太平洋地域が市場を支配しており、これは中国とインドにおける住宅および商業建設活動の増加に起因しています。同地域は、最も急速に成長している市場であり、最大の市場でもあります。市場の集中度は低く、部分的に細分化された状態です。

主要な市場トレンド

1. 建設部門における顕著な成長

建設業界におけるアルミニウムの需要増加は、このセグメントの成長を牽引する主要な要因の一つです。アルミニウムインゴットは主に土木工学で使用され、建設業界ではドア、窓、カーテンウォール、階段、壁パネル、浮き天井、屋根材など、多岐にわたる用途に加工されています。

中国、インド、インドネシア、ブラジルなどの新興国における建設活動の急増は、アルミニウムインゴットの消費を促進すると予想されます。スタイリッシュでユニークな窓、ドア、カーテンウォールに対する需要の高まりも、製品需要を押し上げています。

* 中国: 世界最大の建設市場となっており、政府が中小都市のインフラ改善に注力する計画であるため、建設業界は活況を呈しています。2021年の中国の建設業界の市場規模は約1.2兆米ドルでした。2022年1月から7月にかけて、インフラ投資は前年比7.4%増加し、特に水利インフラ投資は14.5%増加しました。

* 米国: 人口増加と住宅建設の必要性から、建設業界は堅調な成長を見せています。2021年には1,337,800戸の住宅が建設され、2020年と比較して4%増加しました。米国の建設部門は8.8%成長すると予想されており、2026年までに同国の建設生産額は1.65兆米ドルを超えると予測されています。

これらの要因が、建設業界におけるアルミニウムインゴットの需要を促進すると考えられます。

2. アジア太平洋地域が市場を支配

アジア太平洋地域は、建設、自動車、半導体産業におけるアルミニウム需要の増加により、アルミニウムインゴットの最大の消費地域です。中国とインドは、この地域におけるアルミニウムインゴットの主要市場であり、これらの国々での建設活動の急増がアルミニウムインゴットの消費を押し上げています。

* インド: 2021会計年度には約108万トンのアルミニウム合金インゴットを輸出し、主な輸出先は中国、日本、台湾、メキシコ、韓国などでした。また、同時期にアルミニウム押出材は主に米国、UAE、カナダなどに輸出されました。インドは2025年までに世界第3位の建設市場になると予想されており、年間1,150万戸の住宅が追加され、1兆米ドル規模の市場を形成すると見られています。2021会計年度の外国直接投資(FDI)流入総額817.2億米ドルのうち、インフラ活動が13%を占めました。さらに、インド政府は2025年までに5兆米ドル経済を達成するという目標のために、国家インフラパイプライン(NIP)や「メイク・イン・インディア」、生産連動型インセンティブ(PLI)制度などのイニシアチブを立ち上げ、インフラ産業の拡大を促進しています。

* 中国: 政府は国内のインフラ開発に重点を置いています。2022年最初の7ヶ月間で、国家発展改革委員会(NDRC)は6.6兆人民元(1兆米ドル)相当の固定資産投資プロジェクト65件を承認しました。また、中国は年間販売台数と製造生産量の両方で世界最大の自動車市場であり続けています。2025年までに国内生産台数は3,500万台を超える見込みです。中国の年間自動車生産台数は世界の自動車生産の32%以上を占め、欧州連合、米国、日本を合わせた生産台数を上回っています。2021年には約2,608万台の車両が生産され、2020年の2,522万台から増加しました。中国乗用車協会によると、2022年7月の乗用EV販売台数は前年比123.7%増の約564,000台に急増しました。

これらの要因が、今後数年間で市場に大きな影響を与えると予想されます。

競争環境

アルミニウムインゴット市場は部分的に細分化されており、少数の主要企業が市場の大部分を占めています。主な企業には、Alcoa Inc.、Rio Tinto Group、Aluminum Corporation of China Limited、RUSAL Plc、Norsk Hydro ASAなどが挙げられます(順不同)。

最近の業界動向

* 2022年7月: Alcoa Corporationは、カナダのデシャンボー製錬所における鋳造能力を向上させ、標準インゴットの生産を含めるプロジェクトを開始すると発表しました。新しい鋳造設備は既存の建物内に建設され、プロジェクトは2023年第1四半期に完全に完了する予定です。

* 2022年8月: Rio Tintoは、ケベック州サグネ・ラック・サン・ジャンにあるアービダ工場に2,900万米ドルを投じて新しいアルミニウムリサイクル施設を建設すると発表しました。これは、自動車、包装、建設市場の顧客向けに低炭素アルミニウムソリューションの提供を拡大することを目指すものです。

このレポートは、アルミニウムインゴット市場に関する包括的な分析を提供しています。アルミニウムインゴットは、溶融アルミニウムを型に流し込んで製造される非鉄金属であり、様々な寸法で製造され、幅広い産業用途で利用されています。本レポートでは、エンドユーザー産業と地域に基づいて市場をセグメント化し、主要な15カ国における市場規模と予測を金額(USD Million)ベースで詳述しています。

市場の成長を牽引する主要な要因としては、発展途上国における建設活動の急増と、自動車産業におけるアルミニウムインゴットの用途拡大が挙げられます。特に、自動車の軽量化や燃費効率向上への需要が高まる中、アルミニウムインゴットの採用が増加しています。一方で、市場の成長を抑制する要因としては、原材料価格の変動が挙げられます。アルミニウムの生産コストに直接影響を与える原材料価格の不安定さは、市場参加者にとって課題となっています。

市場は主にエンドユーザー産業と地域によって細分化されています。エンドユーザー産業別では、自動車、航空宇宙、建築・建設、半導体、電気・電子、その他の産業が含まれます。これらの産業において、アルミニウムインゴットは多様な製品や部品の製造に不可欠な素材として利用されています。地域別では、アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要地域が分析対象です。特にアジア太平洋地域は、中国、インド、日本、韓国などを含む広範な市場を擁し、市場成長において重要な役割を担っています。北米では米国、カナダ、メキシコ、ヨーロッパではドイツ、英国、イタリア、フランスなどが主要国として挙げられています。

本レポートによると、世界のアルミニウムインゴット市場は、予測期間(2025年から2030年)において6.5%を超える年平均成長率(CAGR)で成長すると予測されています。地域別では、アジア太平洋地域が最も高いCAGRで成長すると見込まれており、2025年には最大の市場シェアを占めると予測されています。これは、同地域の急速な工業化と建設活動の活発化に起因すると考えられます。

市場の主要プレイヤーとしては、Alcoa Inc.、Rio Tinto Group、Aluminum Corporation of China Limited (Chalco)、RUSAL Plc、Norsk Hydro ASAなどが挙げられます。これらの企業は、市場における競争力を維持するために、合併・買収、合弁事業、提携などの戦略を積極的に展開しています。

今後の市場機会としては、航空宇宙産業や包装産業におけるアルミニウムインゴットの用途拡大が注目されています。これらの分野での需要増加は、市場に新たな成長の道筋をもたらすでしょう。

本レポートは、市場の定義、調査方法、市場ダイナミクス(推進要因、抑制要因)、バリューチェーン分析、ポーターのファイブフォース分析、詳細な市場セグメンテーション、競争環境、そして市場機会と将来のトレンドといった多角的な視点から、アルミニウムインゴット市場の全体像を提示しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 市場の推進要因

- 4.1.1 発展途上国における建設活動の急増

- 4.1.2 自動車産業におけるアルミニウムインゴットの用途の増加

-

4.2 市場の阻害要因

- 4.2.1 原材料価格の変動

- 4.2.2 その他の市場阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

-

5.1 エンドユーザー産業

- 5.1.1 自動車

- 5.1.2 航空宇宙

- 5.1.3 建築・建設

- 5.1.4 半導体

- 5.1.5 電気・電子

- 5.1.6 その他のエンドユーザー産業

-

5.2 地域

- 5.2.1 アジア太平洋

- 5.2.1.1 中国

- 5.2.1.2 インド

- 5.2.1.3 日本

- 5.2.1.4 韓国

- 5.2.1.5 その他のアジア太平洋地域

- 5.2.2 北米

- 5.2.2.1 米国

- 5.2.2.2 カナダ

- 5.2.2.3 メキシコ

- 5.2.3 ヨーロッパ

- 5.2.3.1 ドイツ

- 5.2.3.2 イギリス

- 5.2.3.3 イタリア

- 5.2.3.4 フランス

- 5.2.3.5 その他のヨーロッパ地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 その他の南米地域

- 5.2.5 中東・アフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 南アフリカ

- 5.2.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要プレーヤーが採用する戦略

-

6.4 企業プロフィール

- 6.4.1 Alcoa Inc.

- 6.4.2 Aluminum Corporation of China Limited (Chalco)

- 6.4.3 Aluminium Bahrain

- 6.4.4 BHP Billiton

- 6.4.5 CHINA ZHONGWANG HOLDINGS LIMITED

- 6.4.6 Dubai Aluminium Company

- 6.4.7 Hindalco Industries Ltd.

- 6.4.8 JBMI

- 6.4.9 Norsk Hydro ASA

- 6.4.10 Rio Tinto Group

- 6.4.11 RUSAL Plc

- 6.4.12 SPIC, Inc.

- 6.4.13 United Company

- 6.4.14 Xinfa Group Co., Ltd.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 航空宇宙および包装産業におけるアルミニウムインゴットの用途の拡大

*** 本調査レポートに関するお問い合わせ ***

アルミ地金とは、アルミニウムを精錬し、一定の形状に鋳造した塊を指します。これは、様々なアルミニウム製品を製造するための基本的な原料であり、その純度や合金成分によって多岐にわたる特性を持ちます。アルミニウムは、ボーキサイトを原料としてホール・エルー法と呼ばれる電解精錬プロセスを経て製造される一次地金(新地金)と、使用済みアルミニウム製品や加工スクラップを回収・溶解して製造される二次地金(再生地金)に大別されます。軽量性、高い強度、優れた耐食性、熱伝導性、電気伝導性、加工性、リサイクル性といった特性から、現代社会において不可欠な素材の一つとなっています。

アルミ地金の種類は、その純度、合金成分、そして最終的な用途に応じた形状によって細かく分類されます。純度による分類では、99.7%以上の純アルミニウム地金が一般的ですが、さらに高純度のものも存在します。合金地金は、アルミニウムに銅、マグネシウム、ケイ素、亜鉛、マンガンなどの元素を添加することで、強度、耐食性、加工性、溶接性などの特性を向上させたものです。JIS規格やASTM規格などにより、その成分比率に応じて1000番台から8000番台までの合金番号が定められています。例えば、1000番台は純アルミニウム系で優れた耐食性と導電性を持ち、3000番台はマンガンを添加した加工性の良い合金で飲料缶などに、5000番台はマグネシウムを添加した耐食性と強度に優れた合金で海洋構造物などに、そして6000番台はマグネシウムとケイ素を添加した強度と加工性のバランスが良い合金で建築や自動車部品に広く用いられています。7000番台は亜鉛とマグネシウムを主成分とし、航空機などに使われる超々ジュラルミンとして知られる高強度合金です。形状による分類では、一般的なインゴット(塊)の他に、押出加工用のビレット(丸棒)、圧延加工用のスラブ(板状)、電線用のワイヤーロッドなどがあり、それぞれの加工プロセスに適した形状で供給されます。

アルミ地金の用途は非常に広範です。最も代表的なものの一つが輸送機器分野です。自動車産業では、車体の軽量化による燃費向上や電気自動車(EV)の航続距離延長のため、ボディパネル、エンジン部品、ホイール、シャシーなどにアルミニウム合金が多用されています。航空機産業では、その軽量性と高強度から機体構造材やエンジン部品に不可欠な素材です。鉄道車両や船舶においても、軽量化による省エネルギー化や高速化に貢献しています。建築・土木分野では、サッシ、カーテンウォール、屋根材、内外装材、構造材などに利用され、その美観、耐久性、メンテナンスの容易さが評価されています。電気・電子分野では、優れた導電性と熱伝導性から電線、放熱部品、半導体製造装置の部材などに使われています。容器・包装分野では、飲料缶、食品容器、医薬品包装などに利用され、その軽量性、リサイクル性、内容物の保護能力が重宝されています。その他、精密機械部品、産業機械、スポーツ用品、日用品など、私たちの生活のあらゆる場面でアルミ地金から作られた製品が活躍しています。

アルミ地金の製造から加工、リサイクルに至るまで、様々な関連技術が存在します。精錬技術としては、ボーキサイトからアルミナを製造し、さらにアルミナを電気分解してアルミニウムを精製するホール・エルー法が主流です。このプロセスは大量の電力を消費するため、電力効率の改善や再生可能エネルギーの活用が重要な課題となっています。加工技術としては、地金を溶解して目的の形状に鋳造する鋳造技術、熱間または冷間で圧力を加えて板材や箔材を製造する圧延技術、金型を通して押し出すことで様々な断面形状の形材やパイプを製造する押出技術、金型で叩いて成形する鍛造技術、溶融金属を金型に高圧で注入して複雑な形状の部品を製造するダイカスト技術などがあります。これらの技術は、アルミニウムの特性を最大限に引き出し、多様な製品を生み出すために不可欠です。また、アルミニウムの優れたリサイクル性を支えるリサイクル技術も重要です。使用済みアルミニウム製品や加工スクラップを効率的に回収・選別し、溶解・精製して二次地金として再生する技術は、省エネルギー、CO2排出量削減、資源の有効活用に大きく貢献しています。さらに、アルミニウム製品の性能を向上させる表面処理技術も重要で、代表的なものにアルマイト処理(陽極酸化処理)があります。これは、アルミニウム表面に人工的に酸化皮膜を生成させることで、耐食性、耐摩耗性、硬度、装飾性を向上させる技術です。

アルミ地金の市場背景は、世界経済の動向、環境規制、技術革新など、多くの要因によって複雑に形成されています。世界的なアルミニウム需要は、特に新興国の経済成長や、自動車産業における軽量化ニーズの高まりを背景に、堅調に増加しています。価格は、ロンドン金属取引所(LME)の相場に大きく左右される他、電力コスト、ボーキサイトの価格、為替レート、地政学的リスクなどによって変動します。主要なアルミニウム生産国は中国、インド、ロシア、カナダ、中東諸国であり、特に中国は世界の生産量の半分以上を占めています。一方、主要な消費国は中国、米国、欧州、日本などです。近年、環境問題への意識の高まりから、CO2排出量削減や資源循環型社会の実現に向けた動きが加速しており、アルミニウムのリサイクルは非常に重要な役割を担っています。一次地金の製造に比べて二次地金の製造は95%以上のエネルギーを削減できるため、再生アルミニウムの需要は今後も増加すると見込まれています。また、低炭素アルミニウム(製造過程でのCO2排出量が少ないアルミニウム)の供給体制の構築も進められており、サプライチェーン全体での環境負荷低減が求められています。

アルミ地金の将来展望は、持続可能性と技術革新がキーワードとなります。まず、自動車のEV化や航空機の燃費向上といった軽量化ニーズは今後も継続し、アルミニウムの需要を牽引するでしょう。特にEVにおいては、バッテリーの大型化に伴う重量増を相殺するため、車体や構造材へのアルミニウム適用がさらに進むと予想されます。次に、サステナビリティへの貢献はますます重要になります。アルミニウムのリサイクル率向上はもとより、再生可能エネルギーを利用した低炭素アルミニウムの生産、さらには製造プロセス全体のエネルギー効率改善が求められます。これにより、環境負荷の低い素材としてのアルミニウムの価値がさらに高まるでしょう。新用途の開発も期待されています。例えば、3Dプリンティング技術の進化により、複雑な形状のアルミニウム部品を効率的に製造できるようになり、航空宇宙分野や医療分野での応用が広がっています。また、アルミニウムと他の素材を組み合わせた複合材料の開発も進んでおり、さらなる高性能化が期待されます。技術革新の面では、精錬プロセスの省エネルギー化、AIやIoTを活用した生産効率の向上、高機能合金の開発などが挙げられます。地政学的なリスクやサプライチェーンの安定性確保も重要な課題であり、多様な供給源の確保や国内でのリサイクル体制強化が引き続き議論されることでしょう。アルミニウムは、その優れた特性と環境適合性から、今後も社会の発展に不可欠な素材として進化し続けると考えられます。