キサントゲン酸塩市場:規模・シェア分析、成長動向と将来予測 (2025-2030年)

キサントゲン酸塩市場レポートは、業界を製品タイプ(エチルキサントゲン酸ナトリウム、イソプロピルキサントゲン酸ナトリウム、イソブチルキサントゲン酸ナトリウム、アミルキサントゲン酸カリウム、その他の製品タイプ)、用途(鉱業、ゴム加工、農薬、その他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)にセグメント化しています。5年間の過去データと5年間の市場予測を入手できます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

キサンテート市場の概要

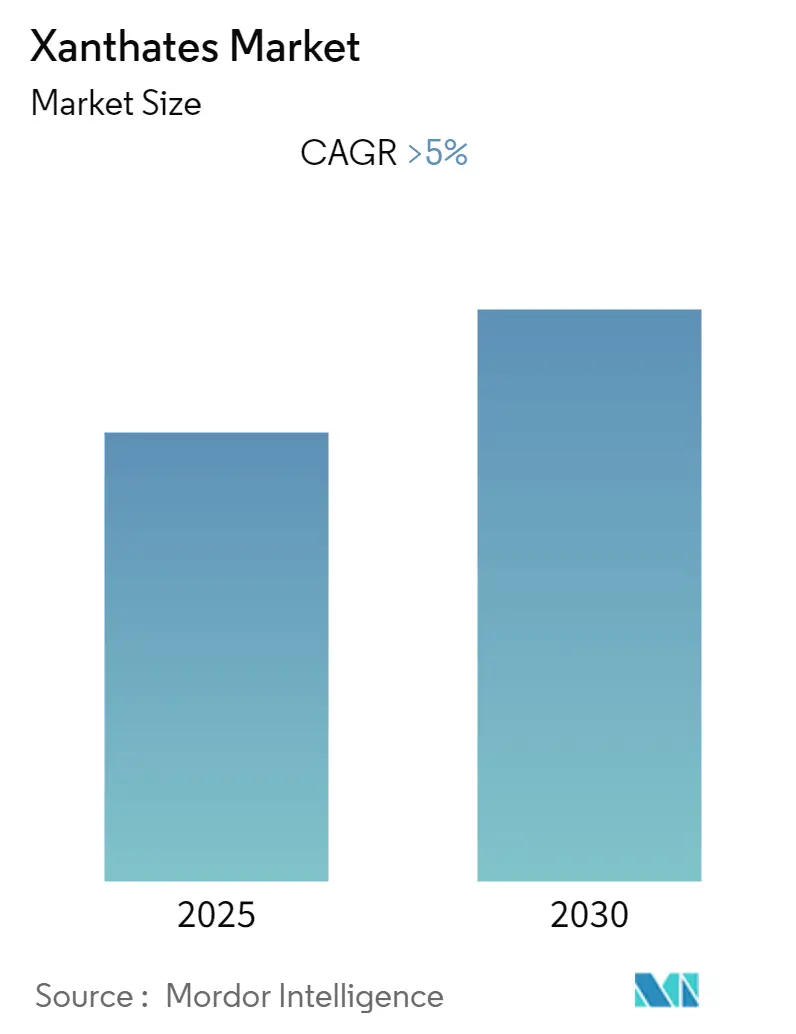

本レポートは、「キサンテート市場規模、動向、シェア、2030年レポート」と題され、キサンテート市場の成長動向と予測(2025年~2030年)について詳細な分析を提供しています。調査期間は2019年から2030年、推定基準年は2024年、予測期間は2025年から2030年です。この市場は予測期間中に5%を超える年平均成長率(CAGR)を記録すると予想されており、アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度とされています。

市場セグメンテーション

キサンテート市場は、製品タイプ、用途、および地域によってセグメント化されています。

* 製品タイプ: エチルキサン酸ナトリウム、イソプロピルキサン酸ナトリウム、イソブチルキサン酸ナトリウム、アミルキサン酸カリウム、その他の製品タイプが含まれます。

* 用途: 鉱業、ゴム加工、農薬、その他の用途に分類されます。

* 地域: アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカが含まれます。

市場概況

キサンテート市場は、予測期間中に5%を超えるCAGRで成長すると見込まれています。COVID-19パンデミックは、長期にわたるロックダウンや厳格な社会的距離規制により、労働力不足やサプライチェーンの混乱を引き起こし、鉱業に大きな影響を与えました。これにより、パンデミック期間中、キサンテートの需要は大幅に減少しました。

しかし、製造業およびサービス業がパンデミックの影響から着実に回復するにつれて、鉱業活動もパンデミック前の水準に戻りつつあり、キサンテート市場の需要が増加しています。ゴム加工におけるキサンテートの用途拡大も、この需要をさらに強化すると予想されます。

一方で、より高い性能と安全な取り扱い・廃棄を可能にするキサンテート代替技術の出現は、市場の成長を阻害する可能性があります。また、鉱業活動に関連する環境規制も、キサンテート市場の需要を弱める要因となり得ます。しかし、バイオベースのキサンテート系浮選剤の開発に関する研究の進展は、長期的には市場機会をもたらす可能性があります。地域別では、アジア太平洋地域が予測期間中に世界のキサンテート市場を牽引すると予想されています。

主要な市場トレンドと洞察

1. 世界的な鉱業活動の増加

経済が持続的に機能するためには、公正な市場条件下での原材料の円滑な供給が不可欠です。鉱物資源は豊富に存在しますが、地政学的または経済的な混乱が供給を妨げることがあります。そのため、世界経済の成長に伴い、鉱業部門は予測期間中に着実な成長を示すと予想されています。

World Mining Data 2022によると、中国、米国、ロシア、オーストラリアが世界の鉱業生産の50%以上を占めています。中国や米国などの経済圏における産業部門の成長が予想されるため、原材料の需要が増加し、鉱業活動が活発化すると見られています。

USGS National Minerals Information Centerの第27回年次鉱物商品概要レポートによれば、米国の鉱山は2021年に約904億米ドルの鉱物商品を生産し、これは2020年の改訂総額807億米ドルから97億米ドルの増加でした。同年、米国は10億米ドル以上の価値を持つ鉱物商品を14品目生産しました。

鉱業の動向は、鉱物生産の着実な成長を示しています。例えば、World Mining Data 2022によると、過去10年間で鉄鉱石の生産量は151.3%増加し、アルミニウムの生産量は165.6%増加しました。

アジア太平洋地域では、インドが鉄鉱石、ボーキサイト、クロム、マンガン鉱石、重晶石、希土類元素、鉱物塩などの豊富な埋蔵量を有しています。2022会計年度におけるインドの報告された鉱山数は1,245と推定され、そのうち525が金属鉱山、720が非金属鉱山でした。インドの金属・鉱業部門は、「メイク・イン・インディア」キャンペーン、スマートシティ、農村電化、国家電力政策に基づく再生可能エネルギープロジェクトの建設などの改革により、今後数年間で成長すると予想されています。

これらの要因は、世界的な鉱業活動の成長を示しており、予測期間中にキサンテート系浮選剤の需要が潜在的に増加することを示唆しています。

2. アジア太平洋地域が世界市場を牽引

World Mining Data 2022レポートによると、アジア太平洋地域は2020年に合計約103億メトリックトンの鉱物(ボーキサイトを除く)を生産し、世界の鉱物生産総量の約60%を占め、世界の鉱業部門を支配しました。

アジア太平洋地域内では、中国が2020年に合計44億メトリックトンの鉱物を生産し、鉱物生産において世界をリードしています。同国の産業部門の成長は、原材料の需要を促進すると予想されます。例えば、中国の製造業生産高は2021年に4.8兆米ドルに達し、前年比で26%以上の成長を記録しました。

2022年の最初の10か月間で、中国への海外直接投資(FDI)は前年比14.4%増加し、約1兆900億人民元(1,700億米ドル)に達しました。これは製造業の成長に大きな期待を抱かせるものです。同様に、インドでは2021年4月から11月の間に、冶金産業および鉱業活動へのFDI株式流入が約14億米ドルに達しました。

Directorate General of Commercial Intelligence & Statisticsによると、2021年1月から8月の間に、インドの鉄鉱石輸出は22.3億米ドルに達し、前年比21.8%の成長を記録しました。

一方、アジア太平洋地域では自動車産業の活況による需要増に伴い、ゴム生産も着実な成長が見込まれています。インド商工省ゴム委員会によると、インドは2025年から2026年までに約150万トンの天然ゴム(NR)を必要とするとされています。このゴム需要の増加は、同地域におけるキサンテートの需要を強化すると予想されます。

鉱業の着実な成長と、同地域におけるゴム需要の増加は、アジア太平洋地域のキサンテート市場の成長エンジンとなると見られています。

競争環境

キサンテート市場は部分的に統合された性質を持っています。市場の主要なプレーヤーには、Coogee Chemicals、Amruta Industries、CTC Energy & Mining Company、Orica Limited、Vanderbilt Chemicals LLCなどが含まれます。

最近の業界動向

市場に関する最近の動向については、完全なレポートで詳細にカバーされる予定です。

本レポートは、世界のキサントゲン酸塩市場に関する包括的な分析を提供しています。キサントゲン酸塩は、主に鉱業分野において、硫化物や金属鉱石の浮選および処理に不可欠な化学物質群です。これらは、ジチオリン酸塩などの他の薬剤と組み合わせて使用されることが多く、鉱石の収率、精鉱の品質、および浮選速度の向上に大きく貢献します。浮選プロセスでは、キサントゲン酸塩が鉱物粒子を疎水性にして泡として分離させ、沈殿させることで目的の鉱物を効率的に回収します。また、鉱業用途に加えて、ゴム加工産業における加硫促進剤としての用途拡大や、農薬分野など、多岐にわたる産業でその利用が進んでいます。

世界のキサントゲン酸塩市場は、予測期間である2025年から2030年にかけて、年平均成長率(CAGR)5%を超える堅調な成長を遂げると予測されており、その市場規模は着実に拡大していく見込みです。

市場成長の主要な推進要因としては、世界的な鉱業活動の活発化が挙げられます。特に新興国におけるインフラ整備や工業化の進展に伴い、金属資源の需要が高まっていることが背景にあります。さらに、ゴム産業におけるキサントゲン酸塩の用途が拡大していることも、市場を牽引する重要な要素です。一方、阻害要因としては、キサントゲン酸塩の代替となる新しい技術や製品の出現、および鉱業活動全般に課される厳格な環境規制が、市場の成長を抑制する可能性があります。特に環境保護への意識の高まりは、より持続可能な代替品への移行を促す要因となり得ます。

市場は、製品タイプ別にエチルキサントゲン酸ナトリウム、イソプロピルキサントゲン酸ナトリウム、イソブチルキサントゲン酸ナトリウム、アミルキサントゲン酸カリウム、およびその他の製品タイプに細分化されています。これらの製品は、それぞれ異なる特性を持ち、特定の鉱石やプロセス条件に合わせて選択されます。用途別では、鉱業が最も大きな割合を占めていますが、ゴム加工、農薬、その他の特殊な用途でも幅広く利用されています。地域別では、アジア太平洋、北米、欧州、南米、中東・アフリカの主要5地域に区分されています。各地域内では、中国、インド、日本、韓国、米国、カナダ、メキシコ、ドイツ、英国、イタリア、フランス、ブラジル、アルゼンチン、サウジアラビア、南アフリカなど、合計15の主要国における市場動向が詳細に分析されています。

地域別に見ると、アジア太平洋地域が2025年において最大の市場シェアを占めており、さらに予測期間(2025年~2030年)においても最も高いCAGRで成長する地域となることが見込まれています。これは、中国やインドをはじめとする同地域での大規模な鉱業プロジェクトや急速な工業化が、キサントゲン酸塩の需要を押し上げているためと考えられます。

市場の主要プレイヤーとしては、Coogee Chemicals、Amruta Industries、CTC Energy & Mining Company、Orica Limited、QiXia TongDa Flotation Reagent Co. Ltd、Senmin International (Pty) Ltd、SNF Group、Tieling Flotation Reagent Co. Ltd、Vanderbilt Chemicals LLC、Yantai Humon Chemical Auxiliary Co. Ltdなどが挙げられます。これらの企業は、市場シェアの拡大と競争力強化のため、合併・買収、合弁事業、提携、新製品開発といった多様な戦略を展開しています。

将来の市場機会およびトレンドとして、環境負荷の低いエコフレンドリーなバイオベースのキサントゲン酸塩系浮選剤の研究開発が特に注目されています。これは、環境規制の強化に対応し、持続可能な鉱業および関連産業の発展に貢献する重要な方向性を示しています。

本レポートでは、製品タイプ、用途、および地理的区分に基づき、市場規模と予測を金額(USD百万)で提供しています。分析対象期間は、過去の市場規模が2019年から2024年まで、将来予測が2025年から2030年までをカバーしており、合計15の主要国における詳細なデータが含まれています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

-

4.1 推進要因

- 4.1.1 世界中で増加する鉱業活動

- 4.1.2 ゴム産業におけるキサントゲン酸塩の使用拡大

-

4.2 阻害要因

- 4.2.1 キサントゲン酸塩代替技術の出現

- 4.2.2 鉱業活動に関連する環境規制

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

-

5.1 製品タイプ

- 5.1.1 エチルキサントゲン酸ナトリウム

- 5.1.2 イソプロピルキサントゲン酸ナトリウム

- 5.1.3 イソブチルキサントゲン酸ナトリウム

- 5.1.4 アミルキサントゲン酸カリウム

- 5.1.5 その他の製品タイプ

-

5.2 用途

- 5.2.1 鉱業

- 5.2.2 ゴム加工

- 5.2.3 農薬

- 5.2.4 その他の用途

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 アムルタ・インダストリーズ

- 6.4.2 クージー・ケミカルズ

- 6.4.3 CTC エネルギー&マイニング・カンパニー

- 6.4.4 オリカ・リミテッド

- 6.4.5 QiXia TongDa Flotation Reagent Co. Ltd

- 6.4.6 センミン・インターナショナル (Pty) Ltd

- 6.4.7 SNF グループ

- 6.4.8 Tieling Flotation Reagent Co. Ltd

- 6.4.9 ヴァンダービルト・ケミカルズ LLC

- 6.4.10 Yantai Humon Chemical Auxiliary Co. Ltd

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 環境に優しいバイオベースのキサンテート系浮選剤の研究開発

*** 本調査レポートに関するお問い合わせ ***

キサントゲン酸塩は、一般式ROCS2Mで表される有機硫黄化合物の一種でございます。アルコール(R-OH)と二硫化炭素(CS2)、そして水酸化ナトリウムや水酸化カリウムといった強塩基を反応させることで合成されます。ここでMはアルカリ金属(ナトリウムやカリウムなど)を示し、Rはアルキル基やアリール基などの有機基でございます。特に、セルロースを原料とするビスコースレーヨンの製造においては、セルロースキサントゲン酸塩が重要な中間体として機能いたします。これらの化合物は一般的に水溶性であり、特徴的な刺激臭を持つものが多いですが、その最も重要な特性の一つは、特定の金属イオンと安定な錯体を形成しやすい点でございます。この性質が、鉱物浮選剤としての主要な用途に直結しております。

キサントゲン酸塩には、その合成に用いられるアルコールの種類によって多様な種類が存在いたします。最も広く利用されているのは、エチルアルコールから合成されるエチルキサントゲン酸ナトリウム(SEX)やエチルキサントゲン酸カリウム(PEX)でございます。これらは主に銅、鉛、亜鉛などの硫化鉱物の浮選に用いられます。より強力な捕集剤としては、イソプロピルアルコール由来のイソプロピルキサントゲン酸ナトリウム(SIPX)やカリウム(PIPX)、ブチルアルコール由来のブチルキサントゲン酸ナトリウム(SBX)やカリウム(PBX)、さらにはイソブチルキサントゲン酸ナトリウム(SIBX)やカリウム(PIBX)などがございます。これらの長鎖アルキル基を持つキサントゲン酸塩は、より難易度の高い鉱石や、特定の金属(例えばニッケルやモリブデン)の浮選において高い効果を発揮いたします。また、アミルアルコール由来のアミルキサントゲン酸ナトリウム(SAX)やカリウム(PAX)も、特定の用途で利用されております。これらアルキルキサントゲン酸塩とは異なり、高分子であるセルロースキサントゲン酸塩は、ビスコース法レーヨン製造の鍵となる中間体として、その特性が大きく異なります。

キサントゲン酸塩の用途は多岐にわたりますが、その中でも最も主要なものは鉱物浮選剤としての利用でございます。世界の鉱業において、硫化鉱物(銅、鉛、亜鉛、ニッケル、モリブデン、金、銀など)の分離・濃縮に不可欠な捕集剤として広く使用されております。キサントゲン酸塩は鉱物表面を疎水化し、気泡に付着させて水面へと浮上させることで、目的の鉱物を効率的に回収することを可能にします。次に重要な用途は、ビスコースレーヨンの製造でございます。セルロースを水酸化ナトリウム溶液で処理した後、二硫化炭素と反応させることでセルロースキサントゲン酸ナトリウムが生成され、これが水溶性のビスコース溶液となります。このビスコース溶液を酸浴中で紡糸・再生することで、レーヨン繊維が得られます。その他にも、ゴムの加硫促進剤としてゴムの架橋反応を促進し、物性を向上させる目的で利用されることがあります。また、特定の除草剤や殺菌剤の有効成分として、あるいは分析化学において特定の金属イオンの検出や定量のための試薬として用いられることもございます。近年では、精密な高分子合成を可能にするRAFT(可逆的付加開裂連鎖移動)重合の制御剤としても研究が進められております。

関連技術としては、まずキサントゲン酸塩が最も活躍する「浮選技術」が挙げられます。これは、鉱石を微粉砕し、水と混合したスラリーにキサントゲン酸塩(捕集剤)、起泡剤、pH調整剤などを添加し、空気を吹き込むことで目的鉱物を選択的に浮上させる物理化学的な分離プロセスでございます。この技術は、低品位鉱石からの金属回収を可能にし、現代の鉱業において極めて重要な役割を担っております。「ビスコース法」は、セルロースキサントゲン酸塩の生成と利用を核とするレーヨン製造プロセスであり、繊維産業における重要な技術でございます。また、キサントゲン酸塩誘導体は、リビングラジカル重合の一種である「RAFT重合」において、高分子の分子量や分子量分布、末端官能基を精密に制御するための制御剤として利用され、高機能性材料の開発に貢献しております。さらに、鉱山排水などからの重金属除去を目的とした「排水処理」においても、キサントゲン酸塩が重金属と不溶性の錯体を形成する性質を利用した技術が検討されることがあります。

キサントゲン酸塩の市場背景は、主に世界の鉱業、特に非鉄金属鉱業の動向に強く影響されております。電気自動車(EV)や再生可能エネルギー関連技術の普及に伴い、銅、ニッケル、コバルトなどの金属需要が増加しており、これがキサントゲン酸塩の需要を牽引する主要な要因となっております。世界最大の生産国および消費国は中国であり、その他、インド、欧州、北米などでも生産・消費されております。市場規模は数十億ドル規模と推定され、今後も安定した成長が見込まれております。価格変動要因としては、原材料であるアルコール、二硫化炭素、苛性ソーダの価格、エネルギーコスト、そして鉱物価格の変動が挙げられます。また、環境規制の強化は市場に大きな影響を与えております。キサントゲン酸塩の中には生分解性が低いものや、水生生物への毒性が指摘されるものもあり、環境負荷の低い代替品の開発や、使用量の最適化、厳格な排水処理が求められております。

将来展望といたしましては、持続可能性と環境配慮がキサントゲン酸塩市場の最も重要なテーマとなるでしょう。環境規制のさらなる強化に伴い、より生分解性の高いキサントゲン酸塩や、環境負荷の低い代替浮選剤の開発が加速すると予想されます。また、浮選プロセスにおけるキサントゲン酸塩の使用量を削減するための技術革新も重要でございます。鉱石の低品位化や複雑化が進む中で、より選択性が高く、効率的な浮選剤のニーズは高まり続けるでしょう。AIやIoTを活用した浮選プロセスのリアルタイム最適化も進展し、キサントゲン酸塩の利用効率が向上すると考えられます。新興市場、特にアフリカや南米などの鉱物資源が豊富な地域での鉱業開発が進むにつれて、キサントゲン酸塩の需要も拡大する可能性があります。さらに、資源の循環利用が進む中で、電子廃棄物などからの金属回収(都市鉱山)においても、キサントゲン酸塩のような捕集剤が新たな役割を果たす可能性を秘めております。ビスコースレーヨン市場においては、持続可能な森林管理から得られるセルロースを原料とする製品への需要が安定的に推移すると考えられます。高分子合成や材料科学分野での新たな応用探索も継続され、キサントゲン酸塩の多様な可能性が今後も追求されていくことでしょう。