合成ラテックスポリマー市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

合成ラテックスポリマー市場レポートは、業界をポリマータイプ別(スチレンブタジエン、アクリルなど)、用途別(塗料・コーティング剤、接着剤・シーラント、紙・板紙など)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

合成ラテックスポリマー市場の概要:成長トレンドと予測(2025年~2030年)

# 1. 市場概要

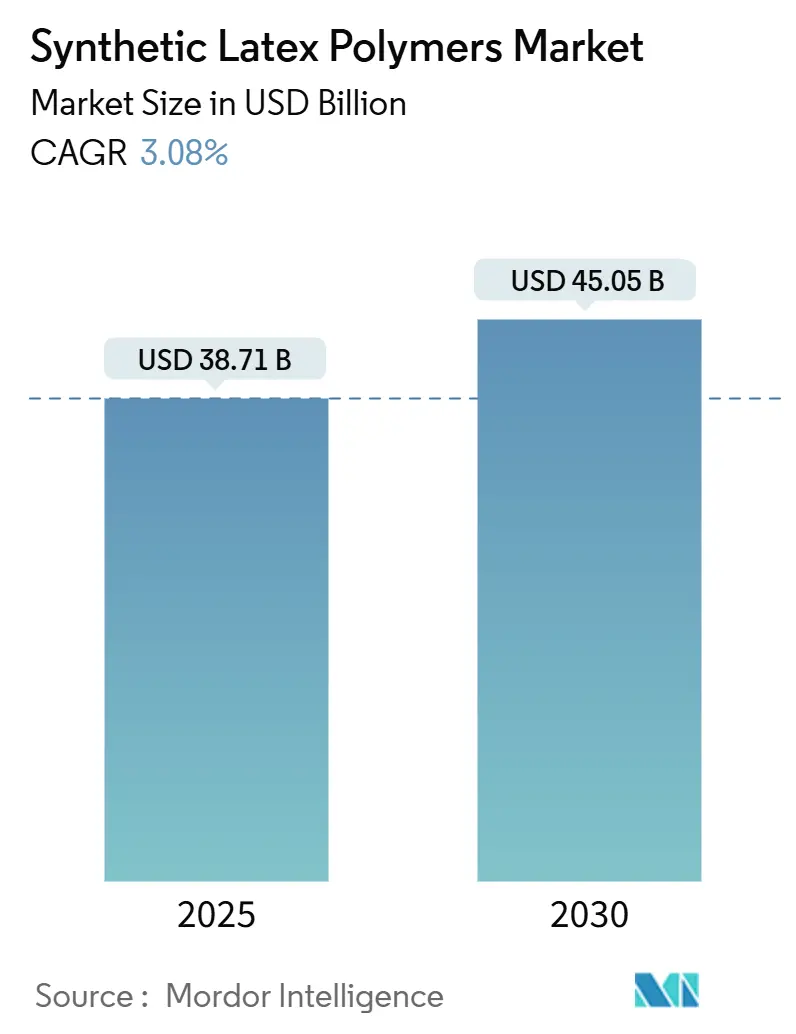

合成ラテックスポリマー市場は、2025年に387.1億米ドルと評価され、2030年には450.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.08%と堅調な成長が見込まれています。この成長は、規制要件と性能重視の配合変更が複合的に作用した結果であり、最終ユーザーが揮発性有機化合物(VOC)規制や新たな持続可能性目標に合致する水性システムへと移行していることが背景にあります。

新興経済圏における建設プログラムの活発化、低VOC建築用塗料の需要増加、医療分野での利用拡大が市場の拡大を牽引しています。一方で、北米や欧州におけるカーペット裏打ち材などの一部の成熟した用途では需要が停滞しています。

現在の競争は、持続可能な原料、循環経済への貢献、供給の安定性に焦点が当てられており、グローバル企業はバイオベース化学品の開発やプラントの近代化を進めて収益性を確保しようとしています。同時に、地域の中小企業は、統合された原料供給と顧客との近接性を活用し、価格に敏感なセグメントでシェアを維持しています。これにより、市場はダイナミックでありながら、ますますコンプライアンス重視の競争環境へと変化しています。

市場の集中度は中程度です。

主要なレポートのポイント:

* ポリマータイプ別: アクリルは2024年に合成ラテックスポリマー市場シェアの36.18%を占め、2030年まで3.51%のCAGRで成長すると予測されています。

* 用途別: 塗料・コーティング用途は2024年に44.18%という大きな収益シェアを占め、2030年まで4.02%のCAGRで成長し、業界で最も急速に成長するセグメントとなる見込みです。

* 地域別: アジア太平洋地域は2024年に合成ラテックスポリマー市場規模の48.65%を占め、中東・アフリカ地域は2030年まで4.16%のCAGRで成長すると予測されています。

# 2. 市場トレンドと洞察

2.1. 成長ドライバー

合成ラテックスポリマー市場の成長を牽引する主な要因は以下の通りです。

* 塗料・コーティング産業からの需要増加(CAGRへの影響:+1.2%)

* 建築用塗料の配合変更が、合成ラテックスポリマーの採用を加速させています。塗料メーカーは、カリフォルニア州サウスコーストAQMD規則1168のような管轄区域で50g/Lから250g/Lに及ぶVOC規制に対応しています。グローバルサプライヤーは、BASFの2025年産業ポートフォリオに代表される次世代アクリル分散液でこれに応え、報告対象となるVOCを排除し、バイオベース原料を統合しながら、塗膜強度と耐候性を維持しています。溶剤系と水性システム間のギャップが広がることで、特に臭気、乾燥時間、室内空気質の基準が重視される内装建築仕上げにおいて、合成ラテックスへの長期的なシフトが強化されています。

* 建設ブームによる接着剤・シーラントの使用増加(CAGRへの影響:+0.8%)

* 新興市場におけるインフラ整備サイクルは、合成ラテックスポリマー市場のもう一つの成長の柱を支えています。例えば、サウジアラビアの「ビジョン2030」計画では、2030年までに国内の石油化学生産能力を1億4000万トン以上に倍増させ、建設化学品向けの特殊ポリマーを優先しています。公共調達規則もこの方向性を反映しており、ワシントン州運輸局の2024年仕様では、重要な橋梁デッキにラテックス改質コンクリートオーバーレイを義務付けており、スチレン-ブタジエン分散液の基本的な需要を保証しています。

* VOC規制による溶剤系から合成ラテックスへの移行(CAGRへの影響:+0.6%)

* 世界中の規制機関は、溶剤排出に対するコンプライアンスを厳格化し続けており、合成ラテックスポリマー市場の軌道をさらに確固たるものにしています。米国EPAの2024年有害大気汚染物質(HAP)改正だけでも、年間6,230トンのHAPを削減し、業界に1億9300万米ドルのコストを課すことで、水性ラテックス分散液への代替を加速させています。カリフォルニア州の消費者製品規制やマリコパ郡のオゾン計画における並行した取り組みは、規制の調和を示しており、欧州ポリマー分散液・ラテックス協会(EPDLA)のポジションペーパーは、欧州のポリマー分散液における50年間の無溶剤性能を強調しています。これらの規制は、溶剤系化学品の配合の自由度を低下させ、高度なラテックスプラントへの投資を促しています。

* 医療・ヘルスケア用途での利用増加(CAGRへの影響:+0.3%)

* 医療機器メーカーが生体適合性とトレーサビリティを重視する中、手袋、カテーテル、フィルム用途におけるヘルスケア分野での転換が加速しています。カナダ保健省が2025年に医療用手袋に関するISO 11193-1を採用したことで、アレルギーリスク軽減のために天然ゴムよりも合成ニトリルおよびポリクロロプレンラテックスを優遇する性能規則が正式化されました。抗菌性ラテックスグレードや生分解性フィラーが開発段階に入り、研究経路が拡大しており、規制に関する専門知識と特殊配合能力を持つサプライヤーが、段階的なシェア獲得に向けて有利な立場にあります。

* 3Dプリントコンクリート混和剤での利用(CAGRへの影響:+0.1%)

* ラテックスは、自動化された建設現場での積層造形のためにレオロジーを調整する能力を活用し、新興の3Dプリント混和剤においても利用が増加しています。

2.2. 抑制要因

合成ラテックスポリマー市場の成長を抑制する主な要因は以下の通りです。

* 原料(ブタジエン)コストの変動(CAGRへの影響:-0.7%)

* ブタジエン価格の変動は、ラテックスの収益性を圧迫し続けています。2025年第1四半期のスポット価格は、自動車タイヤ需要の軟化と選択的なクラッカーの定期修理に鋭く反応しました。米国化学評議会は、スチレン-ブタジエンラテックスが総ブタジエンの8%を消費すると推定しており、生産者はあらゆる上流の価格上昇にさらされています。さらに、LyondellBasellによる欧州オレフィン資産の見直しは、将来の供給見通しを不透明にしています。

* 先進国市場でのカーペット需要の減少(CAGRへの影響:-0.4%)

* 住宅用カーペットは、弾性床材や硬質表面材に床面積のシェアを奪われています。Mohawk Industriesは、リサイクル材含有の硬質コアラインやPVCフリー製品への投資を加速させており、これはラテックス裏打ち材の需要を直接減少させる構造的な変化を示唆しています。Textile Exchangeによると、世界のポリエステル生産量は2023年に7,100万トンに達しましたが、増加分のほとんどはタフテッドカーペットではなく、アパレルやテクニカルテキスタイルに供給されています。したがって、北米および欧州のラテックスサプライヤーは、建築用塗料やテクニカル不織布などの高成長用途に転換する必要があります。

* C4精製所の閉鎖によるブタジエン供給の制限(CAGRへの影響:-0.3%)

* C4精製所の閉鎖は、ブタジエン供給を制限し、市場に短期的な影響を与えています。

# 3. セグメント分析

3.1. ポリマータイプ別:アクリルの優位性

アクリルは2024年に合成ラテックスポリマー市場シェアの36.18%を占め、3.51%のCAGRで拡大しています。これは、優れた成膜性、耐候性、低VOCコンプライアンスによって強化されています。より広範な合成ラテックスポリマー市場において、アクリル分散液は、LEEDやBREEAMなどの室内空気質プログラムを満たすプレミアムな無臭壁塗料のデフォルトバインダーとして日常的に使用されています。サプライヤーはまた、外部の合着剤なしで耐スクラブ性を向上させる自己架橋技術も進めています。

スチレン-ブタジエン系グレードは、紙、カーペット、セメント混和剤において、コストパフォーマンスの高さから競争力を維持していますが、このセグメントは原料価格の変動に対処する必要があります。酢酸ビニルおよびポリ酢酸ビニルは、柔軟性が水白化懸念を上回る木工および繊維仕上げにおいてニッチな需要を維持しています。ニトリルブタジエンラテックスは、耐薬品性と耐穿刺性により、保護手袋において安定した需要を誇っています。アクロンに設立された5,100万米ドルの持続可能ポリマー技術ハブに代表される政府の研究助成金は、バイオベースブタジエンの商業化を目指しており、最終的にはポリマータイプ全体のコスト構造と炭素排出量を再編することになるでしょう。

アクリルの優位性は持続可能であると見られていますが、バイオアクリルモノマー、リサイクル性、循環型原料調達に沿った漸進的なイノベーションが展開される可能性が高いです。マイクロプラスチックの排出や炭素開示に関する規制が厳しくなるにつれて、アクリルの優れたコンプライアンス実績はリーダーシップを維持する上で有利な立場にあり、スチレン系化学品の生産者は、関連性を維持するためにハイブリッド配合やマスバランス認証に投資する可能性があります。

3.2. 用途別:塗料・コーティングが引き続き好調

塗料・コーティングセグメントは、2024年に合成ラテックスポリマー市場の44.18%を占め、2030年まで4.02%のCAGRで成長し、市場全体の成長を上回ると予測されています。この優位性は、継続的な建設活動、室内空気質基準、そして速乾性で低臭性の仕上げを好む住宅所有者の嗜好に起因しています。このセグメントはまた、性能と持続可能性のより緊密な連携を体現しています。生産者は、高固形分ラテックス、低界面活性剤残留物、殺生物剤最適化パッケージを展開し、ライフサイクル排出量を削減しています。

接着剤・シーラントの使用は、特にアジア太平洋地域の道路や中東のメガプロジェクトにおけるインフラ投資を反映しています。紙・板紙コーティングは、特定の光沢グレードで合成ラテックスの最大75%を置き換えることができるバイオラテックスブレンドからの代替圧力に直面していますが、ハイブリッドアプローチは依然として基本的なバインダー需要を確保する可能性があります。テクニカルテキスタイルおよび不織布は、使い捨て医療用ドレープやろ過材の需要増加により成長していますが、これらはリサイクル性について精査されています。新興の3Dプリント混和剤は、まだ初期段階ですが、自動化された建設現場での積層造形のためにレオロジーを調整するラテックスの能力を活用し、次の特殊分野のフロンティアを体現しています。

# 4. 地域分析

4.1. アジア太平洋地域

アジア太平洋地域は、2024年に合成ラテックスポリマー市場規模の48.65%を占めており、その深い製造基盤、豊富な労働力、急速な都市化を反映しています。中国は、プラントの合理化とエタンベースの原料シフトが石油化学製品の競争力を再定義しているにもかかわらず、地域全体の塗料および接着剤消費の大部分を牽引しています。インドは、公共住宅計画とEコマース向けの包装需要の拡大を通じて勢いを増しています。しかし、この地域の成長曲線は、設備容量が以前の急増に追いつき、多国籍バイヤーの間でESG監査が浸透し、低炭素強度と循環型慣行を文書化できるサプライヤーが優遇されるにつれて、平坦化しつつあります。

4.2. 中東・アフリカ地域

中東・アフリカ地域は現在、より少ない量を貢献していますが、2030年まで4.16%のCAGRが予測されており、最も急速に成長している地域です。湾岸協力会議(GCC)経済圏は、「ビジョン2030」の下でメガインフラに資金を供給しており、競争力のある原料と統合された精製所からポリマーへの複合施設によって支えられています。サウジアラビアが石油化学生産量を年間1億4000万トン以上に倍増させる計画は、合成ラテックス原料を含む下流の付加価値獲得へのコミットメントを強調しています。サウジアラムコとダウの合弁事業であるサダラのような国境を越えたパートナーシップは、規模と市場アクセスを強化しています。

4.3. 北米およびヨーロッパ

北米とヨーロッパは成熟した需要の中心地であり、合成ラテックスポリマー市場は量的な急増よりも規制によって形成されています。米国エネルギー省は、化学品および精製セグメントが2030年までに900億~1200億米ドルの脱炭素化投資を必要とすると試算しており、ラテックス生産者はグリーン電力、熱統合、マスバランス認証原料へと移行するよう促されています。ヨーロッパも同様の道をたどっており、ポリマー課税、拡大生産者責任、ゼロ汚染ロードマップを産業政策に組み込んでいます。レガシーな溶剤系フットプリントを持つサプライヤーは最も大きな変革コストに直面する一方、統合型プレーヤーはR&Dをバイオアクリル、機械的リサイクル、排出ゼロ乾燥炉へと方向転換しています。

# 5. 競合状況

合成ラテックスポリマー市場は、上位5社間で中程度の統合が見られます。BASF、Dow、Arkema、LyondellBasellなどの主要企業は、統合された生産能力を活用し、的を絞った投資を行うことで、戦略的に事業を連携させています。これらの行動は、進化する規制や変化する顧客の嗜好に適応する必要性によって推進されています。競争の性質は、コストリーダーシップよりも技術革新に重点を置く方向へと移行しました。その結果、規制基準への準拠は、競争上の差別化要因ではなく、市場参入のための基本的な前提条件となっています。同時に、Kumho Petrochemical、LANXESS、ZEON Corporationなどの地域企業は、特定の用途分野や地域内で技術的専門知識と強力な顧客関係を培うことで、専門的なニッチ市場を確立しています。

主要プレーヤー:

* Dow

* Matco Chemicals Group

* Arkema

* BASF

* Kumho Petrochemical

# 6. 最近の業界動向

* 2025年6月: Zeon Corporationは、シンガポールのZeon Chemicals Singapore Pte Ltd (ZCS)工場で、燃費効率の高いタイヤに不可欠な高性能溶液重合スチレン-ブタジエンゴム(S-SBR)の生産を拡大する計画を発表しました。現在設置されているこの施設は、2026年の本格稼働に先立ち、試験生産を開始し、年間合計生産能力を125,000トンに引き上げます。

* 2024年3月: Arlanxeoは、中国の常州に水素化ニトリルブタジエンゴム(HNBR)プラントを建設する計画を発表しました。この施設は年間5,000トンの公称生産能力を持ち、第一段階では年間2,500トンの生産が可能となります。2025年第3四半期に操業を開始する予定です。

本レポートは、合成ラテックスポリマー市場に関する詳細な分析を提供しています。合成ラテックスポリマー市場は、スチレン、ブタジエン、アクリル、酢酸ビニルなどの石油化学モノマーから製造される水性ポリマーエマルションの世界的な販売額として定義されます。これらは塗料、接着剤、紙コーティング、繊維、建設添加剤などのバインダーとして機能します。本調査では、メーカー販売価格で出荷される未加工の工場配合ラテックス(バルク、ドラム、トート包装)のみを対象とし、天然ゴムラテックス、シリコーン分散液、および既製塗料や接着剤ペーストなどの下流の複合製品は除外されています。

市場の成長を牽引する主な要因としては、塗料・コーティング産業からの需要増加、建設ブームによる接着剤・シーラントの使用拡大が挙げられます。また、VOC(揮発性有機化合物)規制の強化により、溶剤系システムから合成ラテックスのような水性システムへの移行が促進されています。さらに、医療・ヘルスケア分野での利用拡大や、レオロジー調整のためのラテックスを用いた3Dプリント可能なコンクリート混和剤の開発も市場を後押ししています。一方で、市場の抑制要因としては、原材料であるブタジエンの価格変動、先進国市場におけるカーペット需要の減少、C4精製所の閉鎖によるブタジエン供給の制限が挙げられます。

市場規模と成長予測に関して、合成ラテックスポリマー市場は2025年に387.1億米ドルに達し、2030年には450.5億米ドルまで成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.08%です。アプリケーション別では、塗料・コーティング分野が2024年の収益シェアの44.18%を占め、市場を牽引しています。これは、低VOC建築用コーティング剤の需要と安定した建設活動に支えられています。地域別では、中東・アフリカ地域が「ビジョン2030」に基づくインフラ整備と石油化学生産能力の拡大により、2030年までに4.16%のCAGRで最も速い成長を遂げると見込まれています。規制の影響も大きく、世界的にVOCおよび有害汚染物質に関する基準が厳格化されていることが、水性ラテックスシステムへの移行を加速させ、予測CAGRに約0.6パーセントポイント寄与しています。

市場は、ポリマータイプ、アプリケーション、および地域によって詳細にセグメント化されています。ポリマータイプ別では、スチレン-ブタジエン、アクリル、酢酸ビニル、ポリ酢酸ビニル、その他(ニトリルブタジエンなど)が含まれます。アプリケーション別では、塗料・コーティング、接着剤・シーラント、紙・板紙、繊維・不織布、その他(建設添加剤、合成皮革など)が分析対象です。地域別では、アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)に区分され、それぞれの市場動向が評価されています。

本レポートの調査手法は、公開されている貿易統計、業界団体からの洞察、企業提出書類、特許情報などのデスクリサーチから始まり、主要生産者の収益分析や需要動向の把握に役立てられています。さらに、コーティング配合業者、地域流通業者、プラントエンジニアへのインタビューを通じた一次調査により、価格帯、固形分含有量、代替傾向などが検証されています。市場規模の算出と予測は、トップダウンモデルとボトムアップのクロスチェックを組み合わせ、住宅着工数、建築用塗料生産量、段ボール生産量、自動車生産台数、原材料スプレッド、VOC規制などの主要な推進要因を考慮した多変量回帰分析とシナリオ分析に基づいています。データは毎年更新され、異常値のスクリーニングと独立した指標とのベンチマークにより検証されています。競争環境の分析では、市場集中度、戦略的動向、市場シェア/ランキング分析が行われ、Apcotex、Arkema、BASF、DIC Corporation、Dow、LG Chem、Sumitomo Chemical Advanced Technologies、ZEON CORPORATIONなど、主要企業のプロファイルが提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 塗料・コーティング産業からの需要増加

- 4.2.2 建設ブームが接着剤・シーラントの使用を促進

- 4.2.3 VOC規制により溶剤系よりも合成ラテックスが有利に

- 4.2.4 医療・ヘルスケア用途での利用増加

- 4.2.5 レオロジー調整にラテックスを使用する3Dプリント可能コンクリート混和剤

-

4.3 市場の阻害要因

- 4.3.1 原材料(ブタジエン)価格の変動

- 4.3.2 先進国市場におけるカーペット需要の減少

- 4.3.3 C4精製所の閉鎖によるブタジエン供給の制限

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(金額)

-

5.1 ポリマータイプ別

- 5.1.1 スチレン-ブタジエン

- 5.1.2 アクリル

- 5.1.3 酢酸ビニル

- 5.1.4 ポリ酢酸ビニル

- 5.1.5 その他(ニトリルブタジエンなど)

-

5.2 用途別

- 5.2.1 塗料およびコーティング

- 5.2.2 接着剤およびシーラント

- 5.2.3 紙および板紙

- 5.2.4 繊維および不織布

- 5.2.5 その他の用途(建設添加剤、合成皮革およびその他など)

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Apcotex

- 6.4.2 Arkema

- 6.4.3 ARLANXEO

- 6.4.4 Ashland

- 6.4.5 BASF

- 6.4.6 DIC Corporation

- 6.4.7 Dow

- 6.4.8 Jubilant Agri and Consumer Products Limited (JACPL)

- 6.4.9 Kumho Petrochemical

- 6.4.10 LANXESS

- 6.4.11 LG Chem

- 6.4.12 Lion Elastomers

- 6.4.13 Matco Chemicals Group

- 6.4.14 SIBUR

- 6.4.15 Sumitomo Chemical Advanced Technologies

- 6.4.16 ZEON CORPORATION

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

合成ラテックスポリマーは、水中にポリマー粒子が安定して分散したエマルション(乳濁液)の総称であり、天然ゴムラテックスが植物由来であるのに対し、人工的に合成されたポリマーを主成分とします。この技術は、モノマーと呼ばれる低分子化合物を水中で重合させる「乳化重合」というプロセスによって製造されます。合成ラテックスポリマーは、水性であるため揮発性有機化合物(VOC)の排出が少なく、環境負荷が低いという大きな特徴を持ちます。また、優れた加工性、多様な機能性付与が可能であることから、現代社会の様々な産業分野で不可欠な素材として広く利用されています。

合成ラテックスポリマーには、その用途や要求される性能に応じて多種多様な種類が存在します。代表的なものとしては、まずスチレン・ブタジエンゴム(SBR)ラテックスが挙げられます。これは最も汎用性の高いラテックスの一つで、紙・板紙のコーティング剤、カーペットの裏打ち材、接着剤、建材などに幅広く使用され、優れた接着性、柔軟性、耐水性を提供します。次に、アクリルラテックスは、その優れた耐候性、透明性、柔軟性から、建築用塗料、接着剤、シーリング材、繊維加工などに利用されます。特に屋外用途や高耐久性が求められる場面で重宝されます。酢酸ビニル(PVA)ラテックスや酢酸ビニル・エチレン(VAE)ラテックスは、主に接着剤(木工用、紙用)、塗料、不織布バインダーとして用いられます。VAEラテックスは、エチレンを共重合することで、PVAラテックスに比べて柔軟性や耐水性が向上しています。ポリウレタン(PU)ディスパージョン(PUD)は、高性能塗料、接着剤、繊維加工、人工皮革などに使用され、高い耐摩耗性、柔軟性、強度を特徴とします。ニトリルブタジエンゴム(NBR)ラテックスは、優れた耐油性、耐薬品性を持つため、医療用手袋、ガスケット、耐油性接着剤などに利用されます。さらに、塩化ビニリデン(PVDC)ラテックスは、ガスバリア性や水蒸気バリア性に優れるため、食品包装材や特殊紙のコーティング材として活用されています。これらのラテックスは、それぞれ異なるモノマーの組み合わせや重合条件によって、独自の物性と機能を発揮します。

合成ラテックスポリマーの用途は非常に広範であり、私たちの日常生活のあらゆる場面でその恩恵を受けています。主要な用途としては、まず塗料・コーティング材が挙げられます。建築用内外装塗料、工業用塗料、木材保護塗料、防錆塗料など、水性化の進展とともにその利用が拡大しています。次に、接着剤・シーリング材分野では、建築用、木工用、紙・包装用、自動車用、医療用など、多岐にわたる用途で強力な接着力と耐久性を提供します。紙・板紙加工においても重要な役割を果たし、印刷用紙、段ボール、特殊紙の表面コーティング剤やバインダーとして、印刷適性、強度、耐水性の向上に貢献しています。繊維・不織布加工では、カーペットの裏打ち、衣料用、衛生材料(おむつ、生理用品)、医療用不織布のバインダーとして、風合い、強度、接着性の付与に寄与しています。建材分野では、防水材、モルタル混和材、アスファルト改質材、床材などに使用され、建物の耐久性、柔軟性、接着性を向上させます。その他にも、医療・衛生用品(手袋、医療用接着剤)、自動車部品、皮革加工、インク、化粧品など、その応用範囲は拡大の一途を辿っています。

合成ラテックスポリマーに関連する技術は、その製造から評価、そして環境対応に至るまで多岐にわたります。製造技術の核となるのは、前述の乳化重合であり、モノマーの種類、乳化剤、開始剤、重合温度などの条件を精密に制御することで、目的とするポリマーの物性を実現します。特に、粒子の設計技術は重要で、粒径、粒度分布、粒子構造(例えば、コアシェル構造)を制御することで、接着性、塗膜形成性、透明性などの性能を最適化します。また、異なるポリマーをブレンドする複合化技術や、無機フィラーとの複合化により、さらに高度な機能を持つラテックスの開発が進められています。評価技術としては、レオロジー特性(粘度、チクソトロピー性)、接着力、塗膜物性(耐候性、耐水性、硬度、柔軟性)などを詳細に分析し、製品の品質管理と性能向上に役立てています。近年では、環境対応技術の重要性が増しており、低VOC化、ホルムアルデヒドフリー化はもちろんのこと、バイオベースモノマーの利用や、リサイクル可能なラテックスの開発にも力が注がれています。さらに、自己架橋型ラテックス、感圧接着性ラテックス、難燃性ラテックス、抗菌性ラテックスなど、特定の機能性を付与する技術も進化を続けています。

合成ラテックスポリマーの市場背景を見ると、世界的な需要は堅調に推移しており、今後も成長が見込まれています。この成長を牽引する主な要因としては、まず環境規制の強化が挙げられます。特にVOC排出規制の厳格化は、溶剤系から水性系へのシフトを加速させ、合成ラテックスポリマーの需要を押し上げています。また、新興国におけるインフラ整備や建設需要の拡大、包装産業、衛生用品産業、自動車産業の成長も、ラテックスポリマーの消費を促進しています。消費者の高性能化、多機能化へのニーズも、市場の拡大に寄与しています。一方で、課題も存在します。原油価格の変動は、モノマーなどの原材料価格に直接影響を与え、製品コストの不安定要因となります。また、市場における競合の激化や、環境規制への継続的な対応、天然ゴムラテックスとの差別化戦略も、企業にとって重要な課題となっています。しかし、これらの課題に対し、技術革新と製品開発で対応することで、市場は持続的な成長を続けています。

将来展望として、合成ラテックスポリマーは、持続可能性と高機能化を軸にさらなる進化を遂げると考えられます。持続可能性の観点からは、バイオマス由来モノマーの使用拡大や、リサイクル可能なラテックス、さらには生分解性ラテックスの研究開発が加速するでしょう。これにより、環境負荷のさらなる低減と資源循環型社会への貢献が期待されます。高機能化の面では、IoTやAI技術との融合により、スマートコーティングやセンサー機能を持つラテックスの開発が進む可能性があります。また、自己修復機能、光触媒機能、熱応答性などの新たな機能を付与することで、より付加価値の高い製品が生まれるでしょう。極限環境下での使用に耐える高性能ラテックスの開発も、引き続き重要なテーマです。新たな用途開拓も進み、エレクトロニクス分野(フレキシブルデバイス、バッテリーバインダー)、医療・ヘルスケア分野での応用拡大、さらには3Dプリンティング材料としての利用など、これまでとは異なる分野での活躍が期待されます。グローバル市場での競争は激化するものの、環境規制への対応、技術革新、そして新たな市場ニーズへの迅速な対応が、合成ラテックスポリマー産業の持続的な発展を支える鍵となるでしょう。