耐衝撃ガラス市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

耐衝撃ガラス市場レポートは、製品タイプ(合わせガラス、強化ガラスなど)、中間膜(ポリビニルブチラール(PVB)、アイオノマーポリマーなど)、用途(ファサード、カーテンウォールおよび窓など)、エンドユーザー産業(建設、自動車など)、および地域(アジア太平洋、北米など)に基づいて業界をセグメント化しています。市場予測は、価値(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

耐衝撃ガラス市場の概要

本レポートは、耐衝撃ガラス市場の規模、シェア、トレンド分析、および2030年までの予測を提供しています。製品タイプ(合わせガラス、強化ガラスなど)、中間層(ポリビニルブチラール(PVB)、アイオノプラストポリマーなど)、用途(ファサード、カーテンウォール、窓など)、最終用途産業(建設、自動車など)、および地域(アジア太平洋、北米など)別に市場をセグメント化し、市場予測は金額(米ドル)で提供されています。

市場規模と予測

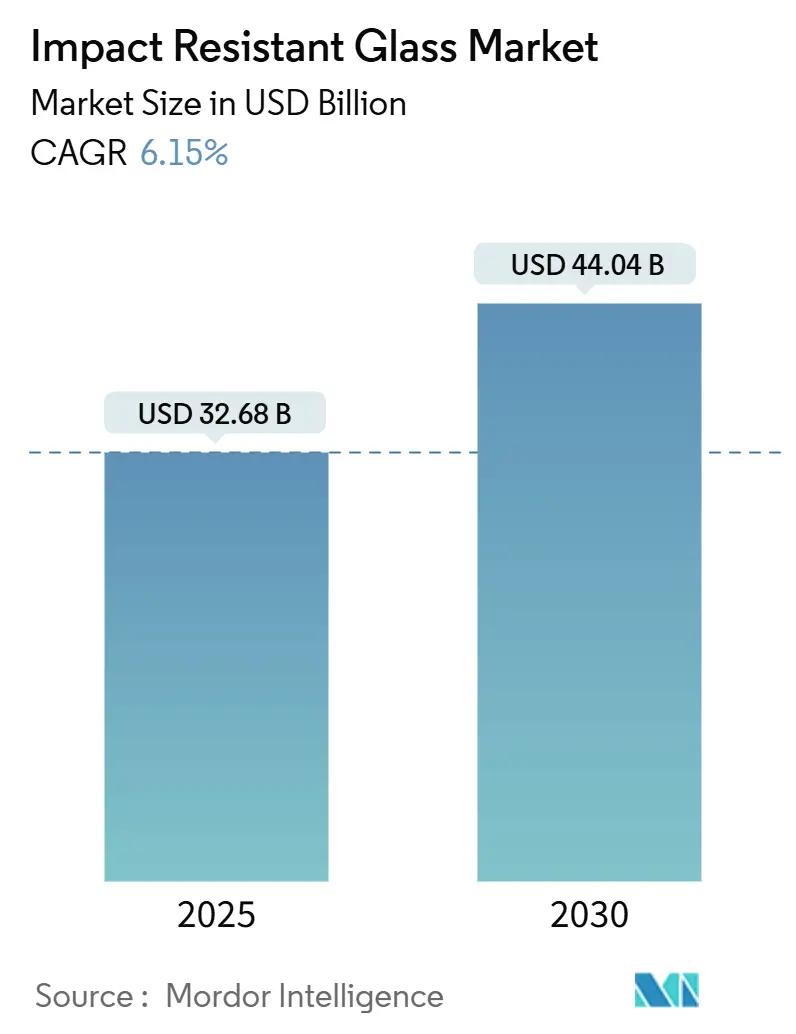

耐衝撃ガラス市場は、2025年には326.8億米ドルに達し、2030年までに440.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.15%です。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。主要プレイヤーには、Saint-Gobain、AGC Inc.、Nippon Sheet Glass Co., Ltd、Vitro Architectural Glass、Guardian Industries Holdingsなどが挙げられます。

市場概要

ハリケーンの強度増加、建設および自動車分野におけるガラスに関する規制の厳格化、保険インセンティブの拡大が、耐衝撃ガラス市場の需要を押し上げています。特に、アジア太平洋地域では大規模な建設プログラムにより数量面で市場を牽引しており、北米ではフロリダ州、テキサス州、ルイジアナ州で風による飛散物ゾーンが拡大していることから、高価格帯での成長が見られます。

製品タイプ別では、破片保持能力に優れる合わせガラスが依然として優勢ですが、コスト効率の高い強化ガラスも勢いを増しています。自動車OEMは、電気自動車の効率目標達成のため、軽量でセンサー対応のガラスを導入しており、各国政府は防爆性インフラへの投資を進め、技術革新を推進しています。全体として、深い研究開発パイプラインと複数の炉のアップグレードを持つメーカーが市場シェアを獲得する一方で、小規模な加工業者はエネルギー価格の変動や運転資金の増加に苦戦しています。

主要なレポートのポイント

* 製品タイプ別: 合わせガラスが2024年に耐衝撃ガラス市場シェアの45.18%を占め、強化ガラスは2030年までに7.62%のCAGRで拡大すると予測されています。

* 中間層別: ポリビニルブチラール(PVB)が2024年に収益シェアの49.19%を占めましたが、アイオノプラスト中間層は2030年までに7.71%のCAGRで最も急速な成長を遂げると予測されています。

* 用途別: ファサード、カーテンウォール、窓が2024年に耐衝撃ガラス市場規模の41.28%を占め、フロントガラスとサイドライトは2030年までに6.75%のCAGRで成長すると予測されています。

* 最終用途産業別: 建設が2024年に耐衝撃ガラス市場規模の61.19%を占め、自動車は2030年までに7.46%のCAGRで最も急速に成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に収益シェアの40.28%を占め、2030年までに7.88%のCAGRで成長すると予測されています。

市場トレンドと洞察

促進要因

1. ハリケーン多発地域での採用増加: 2023年のフロリダ建築基準の改定により、時速120マイルの風による衝撃に耐えるガラスの採用が義務付けられ、ルイジアナ州やテキサス州でも同様の更新が見られます。ハリケーン・イアン後のデータでは、基準適合窓を使用している物件の保険金支払いが75%減少したことが示されており、建設業者は損害軽減と最大55%の保険割引という二重のメリットを享受しています。これにより、沿岸部の集合住宅や公立学校での耐衝撃ガラスの採用が着実に増加しています。

2. 自動車用ガラスの安全規制強化: 連邦自動車安全基準205は、フロントガラスに組み込まれたカメラやライダーユニットに対応するため、より高い衝撃閾値を要求しています。CorningのFusion5ラミネートは、これらの試験に適合しつつ、電気自動車の航続距離目標をサポートするために重量を12%削減しています。欧州でもECE R43の更新により同様の動きがあり、2026年に発売されるOEMプラットフォームでは合わせガラスのサイドライトが採用されるなど、世界的な規制強化が市場を後押ししています。

3. インフラセキュリティ投資: 米国防総省の改訂された基準では、爆発による衝撃に壊滅的な破損なく耐えるガラスが指定されています。政府の裁判所、データセンター、空港などでこれらのソリューションが採用されており、平方フィートあたりの平均販売価格が上昇しています。これにより、耐衝撃ガラス市場は、かつてはニッチな防衛プロジェクトであったものが、都市再開発の主流となる注文を獲得しています。

4. 既存建築物の気候変動対応改修: INOVUESの改修モジュールは、二重窓ユニットを三重耐衝撃ガラスに変換し、熱損失を50%削減しつつ、街路騒音を低減します。マサチューセッツ州の公共料金インセンティブにより、投資回収期間が5年未満に短縮され、ボストンやケンブリッジでの改修プロジェクトが活発化しています。不動産ファンドは、屋根断熱材やHVACの交換と合わせてガラスのアップグレードをパッケージ化し、グリーンボンド認証を取得しており、耐衝撃ガラスは省エネ改修の要となっています。

5. 耐衝撃性ファサードに対する保険料インセンティブ: ハリケーン多発地域では、耐衝撃性ファサードの採用により保険料が最大55%割引されるインセンティブが提供されており、これが建設業者や不動産所有者にとって大きな経済的動機となっています。

抑制要因

1. 高い生産コストと設備投資: 合わせガラスや強化ガラスの炉のアップグレードは、基本的なフロートガラス設備よりも30~40%高価であり、小規模な加工業者の参入を制限しています。ガラス工場は天然ガスを73%、電力を24%消費するため、二重の燃料価格変動にさらされます。2024年には生産者物価指数が4.5%上昇しており、これが請負業者の利益を圧迫しています。

2. 原材料およびエネルギー価格の変動: ポリビニルブチラール(PVB)の価格は石油化学製品の動向に左右され、アイオノプラストシートは高価であるため、予算重視のプロジェクトでは課題となります。天然ガスのスポット価格の急騰は、ガラス溶解コストを上昇させます。米国商務省による中国およびマレーシア産フロートガラスに対するアンチダンピング調査は、供給計画に新たな関税リスクをもたらしています。

3. 合わせガラスのリサイクルと埋め立て規制: 欧州では、PVBスクラップの埋め立て処分を制限する循環経済指令に準拠するため、バイオポリマーの開発が進められています。使用済み中間層を床材やシーラントの原料として再利用するリサイクルパイロットプロジェクトも進行中ですが、商業規模での展開には時間がかかります。

セグメント分析

製品タイプ別: 合わせガラスが優勢、強化ガラスが加速

合わせガラスは2024年の収益の45.18%を占め、衝撃後に破片を保持するポリビニルブチラール層のおかげで耐衝撃ガラス市場を牽引しています。沿岸地域の建設業者や自動車メーカーは、コードや安全監査を満たすためにこの特性に依存しています。強化ガラスは、新しいローラー焼入れ設計により平坦性が向上し、エネルギー消費が削減されるため、2030年までに7.62%のCAGRで加速しています。製造革新により、加工業者は大型パネルを低単価で供給できるようになり、建築家は中層オフィスビルに強化ガラスの壁を指定するようになっています。熱強化ガラスは、アニールガラスと完全強化ガラスの中間の特性を持ち、熱応力にさらされる大型ガラスに好まれています。AGCのTemperliteプラットフォームは、自動車グレードの光学特性を維持しながら5倍の耐衝撃性を提供します。繊維複合材を埋め込んだ特殊なハイブリッドパネルは、防爆施設や軍事施設に導入されていますが、現在のところ耐衝撃ガラス産業のごく一部を占めるに過ぎません。

第2世代の合わせガラスは、アイオノプラスト層を統合することでアセンブリを十分に強化し、厚みを減らすことができます。この再設計により、ファサードの重量が軽減され、アルミニウムマリオンのサイズが小さくなります。この変化は、カーテンウォールのフレームや設置作業において測定可能な節約をもたらし、中間層の価格プレミアムが続く場合でも合わせガラスの経済性を向上させています。したがって、強化ガラスの販売量がより速く増加する可能性があっても、合わせガラスの収益は堅調に推移し、2030年まで耐衝撃ガラス市場規模の大部分を支えるでしょう。

中間層別: PVBの優位性にアイオノプラストの革新が挑戦

ポリビニルブチラール(PVB)は2024年の需要の49.19%を占めました。オートクレーブサイクルとリサイクル性における実績により、フロントガラスや住宅用ドアの主要な中間層であり続けています。EastmanのSaflex LiteCarbon Clearは、炭素排出量を削減し、商業ビル向けのLEED認証取得を支援しています。一方、アイオノプラスト配合は、その高いせん断弾性率により、より薄いガラス積層体と軽量な車両用ガラスを可能にするため、7.71%のCAGRで成長すると予想されています。OEMは、光学デバイスの精密なアライメントが必要な場合にアイオノプラストを選択します。EVA中間層は、より高い局所温度に耐えることができるため、太陽光発電ガラスや配線を含むスマートファサードでシェアを拡大しています。TPUおよび多層ラミネートは、材料コストよりも仕様価値がはるかに高いプレミアムな防爆用途のニッチ市場を占め、耐衝撃ガラス市場の多様化をさらに進めています。

欧州のデベロッパーは、PVBスクラップの埋め立て処分を制限する循環経済指令に準拠するため、バイオポリマーを模索しています。リサイクルパイロットプロジェクトでは、使用済み中間層を床材やシーラントの原料として粉砕しており、ガラス工場のEHS予算を圧迫する廃棄物処理のボトルネックを緩和する可能性があります。商業規模での展開が実現するまではPVBが優勢ですが、アイオノプラストのマーケティングは、高い紫外線負荷下での透明性保持を強調しており、熱帯地域での設置において共感を呼んでいます。

用途別: ファサードがリード、フロントガラスが加速

ファサード、カーテンウォール、窓は2024年の使用量の41.28%を占めました。都市の建築家は、採光を最大化し、ウェルネス志向のデザイン基準に合わせるために、床から天井までのガラスを指定しており、この傾向が耐衝撃ガラス市場を主要な複合用途プロジェクトのパイプラインに組み込み続けています。改修も重要であり、家主はグリーンローンを確保し、運用炭素を削減するために古いファサードを改修しています。車両のフロントガラスとサイドライトは、6.75%のCAGRで最も急速に成長している分野です。更新されたFMVSS 205試験とヘッドアップディスプレイの統合が合わせガラスの採用を促進し、自動車あたりの平均ガラス面積を増加させています。電気SUVは、パノラマルーフや防音ガラスの需要が増加し、安全性を犠牲にすることなく車内快適性を向上させるため、この傾向をさらに加速させています。構造用ガラスやガラス床はニッチなままですが、高度な中間層で達成可能な究極の強度と剛性を示し、ガラスが構造要素と保護要素の両方であるという長期的な認識を促進しています。

最終用途産業別: 建設の強さと自動車の勢い

建設は2024年の世界収益の61.19%を占め、フロリダ、テキサス、カリブ海全域でのハリケーンコード要件に牽引されています。高層ビルの開発業者は、競争の激しいスカイラインで際立つために連続的なガラス張りを採用し、耐衝撃ガラス市場に安定した供給量をもたらしています。最大55%の保険割引は、ライフサイクル経済を合わせガラスのファサードに傾け、採用を強化しています。自動車は規模は小さいものの、2030年までに7.46%のCAGRで最も急速に成長しています。Fuyao Glassは、主に航続距離のために軽量ガラスを必要とする電気自動車向けに、58億米ドルの新規炉を建設し、この見通しを裏付けています。薄いアイオノプラストのフロントガラスと合わせガラスのサイドウィンドウは、車内騒音を低減し、カメラの鮮明度を高め、新たな歩行者衝突基準を満たします。航空宇宙・防衛分野の注文には、防弾キャビンやパイロットキャノピーが含まれ、主流のプロジェクトをはるかに上回るマージンを確保できる特殊な多層積層体が予算によって正当化されます。

米国と欧州の公共部門の改修プログラムも、市議会が許可を嵐対策と省エネの結果に結び付けているため、建設需要を押し上げています。この傾向は、金利が上昇する際の裁量的な住宅所有者の支出の軟化を相殺し、耐衝撃ガラス市場の安定化に貢献しています。

地域分析

アジア太平洋

アジア太平洋地域は2024年の市場価値の40.28%を占め、7.88%のCAGRを記録すると予測されています。中国の広範な高速鉄道駅を含むインフラプログラムでは、大型の合わせガラスの天窓が組み込まれており、炉の継続的な稼働を支えています。インドのスマートシティ推進と商業ビルのブームが販売量を拡大し、フィリピンとベトナムの嵐対策ガイドラインは、学校や病院での耐衝撃ガラスの仕様を押し上げています。Fuyaoの91億米ドルに及ぶ複数拠点での拡張は、フロートガラスの生産能力と下流の合わせガラス加工能力を向上させ、地域での輸送最適化と自動車輸出プラットフォームへの迅速な供給を保証しています。これにより、同地域のサプライヤーは、世界的な入札に影響を与え、耐衝撃ガラス市場の軌道に影響を与える価格基準を形成しています。

北米

北米は市場規模で第2位に位置しています。フロリダ州の広範な風による飛散物規制は、かつて低リスクと見なされていた郡にも適用され、パイプラインの可視性を強化しています。保険リベートは、新築および改修の両方で経済的インセンティブを増幅させています。国内のフロートガラス供給は依然として逼迫しており、連邦官報はアジアからの輸入に対するアンチダンピング調査を指摘しており、これによりコスト転嫁の可能性が示唆され、地域価格の維持に貢献しています。ミシガン州とテネシー州の自動車メーカーは、ADASセンサーを統合した合わせガラス形式にフロントガラスラインを再構築しており、沿岸建設以外の需要を強化しています。これらの要因が複合的に作用し、エネルギー料金が変動しても安定した成長を確保しています。

ヨーロッパ

ヨーロッパは持続可能性のリーダーとして進歩しています。Saint-Gobainのフランスにあるハイブリッド電気炉はCO₂排出量を75%削減し、その製品は低炭素建築認証の対象となります。EUの改修波プログラムは、ファサードのアップグレードに資金を提供し、老朽化した住宅ストックにより多くの合わせガラスパネルを供給しています。ドイツとオーストリアは再生可能エネルギーの統合を支援しており、EVAラミネート太陽光発電ガラスが早期採用者を見つけています。同時に、大使館や鉄道駅向けの防爆ガラスの仕様は、進化するセキュリティ評価の中で牽引力を増しています。サプライチェーンは、生産者に使用済みPVBソリューションの革新を促す強力なリサイクル義務の恩恵を受けており、耐衝撃ガラス市場全体の製品設計選択に影響を与えています。

競争環境

耐衝撃ガラス市場は中程度の統合度を示しています。AGC、Saint-Gobain、Fuyaoは、少なくとも3大陸にわたる製造拠点を持ち、グローバルな請負業者との多地域調達契約を可能にしています。Corningは、独自の融合プロセスを通じて、超薄型で高透明度の合わせガラスを製造することで差別化を図っています。Eastmanは、炭素排出量の少ないPVBラインにより中間層の価値を高め、排出量目標に貢献しています。

共同研究開発ベンチャーは、混合温度合わせガラスの破損モードを予測するデジタルモデリングを拡大し、試験サイクルを短縮しています。AGCとROSIのようなリサイクル提携は、クローズドループの太陽光発電および建築用ガラスカレットの使用を目指し、EUの循環経済指令を満たしています。中規模の地域プレイヤーは、強化ガラスのアップグレードと地域のコード専門知識に焦点を当て、ジャストインタイム供給を求める請負業者に対応しています。しかし、高い炉の設備投資が全体的な参入障壁を高く保っているため、耐衝撃ガラス市場は、断片化された小規模業者ではなく、研究開発に富んだ少数の主要企業によって形成され続けています。

主要プレイヤー

* Saint-Gobain

* AGC Inc.

* Nippon Sheet Glass Co., Ltd

* Vitro Architectural Glass

* Guardian Industries Holdings

最近の業界動向

* 2025年4月: MITER BrandsのDiamond Glassが2025年持続可能製品賞を受賞しました。これは、高度なエネルギー効率とハリケーン、侵入、騒音、紫外線に対する強力な保護を提供する軽量の合わせガラスであり、同社の持続可能で耐衝撃性のある材料における革新を強調しています。

* 2024年3月: 中国科学院(CAS)傘下の中国科学技術大学(USTC)の研究者らが、先進的な複合ガラスを開発しました。このガラスは、真珠層にヒントを得た構造とせん断硬化ゲル(SSG)材料を統合しており、透明性を維持しながら優れた断熱性と耐衝撃性を提供します。

このレポートは、耐衝撃性ガラス市場に関する詳細な分析を提供しています。

1. 市場定義と範囲

耐衝撃性ガラス市場は、風による飛来物、爆発、車両の衝撃などを受けた際に破損せず、形状を維持する合わせガラス、熱処理ガラス、またはハイブリッドガラス製品を対象としています。これらは主に建設、自動車、および一部の特殊用途における新規建設や交換用途で販売されています。単一のポリカーボネートまたはアクリルシートでガラスと組み合わされていないものは、本調査の範囲外とされています。

2. エグゼクティブサマリーと市場規模予測

Mordor Intelligenceの調査によると、耐衝撃性ガラス市場は2025年に326.8億米ドルの規模に達し、2030年までに440.4億米ドルに成長すると予測されており、年平均成長率(CAGR)は6.15%です。他の調査機関の数値と比較しても、Mordor Intelligenceはポリマー単体パネルを収益に含めず、地域間で均一な平均販売価格(ASP)を適用しないなど、厳格な調査範囲と複合的なモデリング手法、年間更新サイクルにより、バランスの取れた透明性の高い基準値を提供しています。

3. 市場の推進要因

市場成長の主要な推進要因としては、以下の点が挙げられます。

* ハリケーン多発地域における建設での採用拡大。

* 自動車用ガラスに関するより厳格な安全規制の導入。

* インフラセキュリティへの投資増加。

* 既存建築物の気候変動耐性向上を目的とした改修。

* 耐衝撃性ファサードに対する保険料優遇措置。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 高い生産コストと設備投資費用。

* 原材料およびエネルギー価格の変動。

* 合わせガラスのリサイクルおよび埋め立てに関する規制。

5. 市場セグメンテーションのハイライト

* 製品タイプ別: 合わせガラスが市場最大のシェア(45.18%)を占めています。これは、中間層が破片の飛散を防ぎ、厳しい安全基準やハリケーン対策要件を満たすためです。

* 中間層別: ポリビニルブチラール(PVB)、アイオノプラストポリマー、エチレン酢酸ビニル(EVA)などが主要な中間層として使用されています。

* 用途別: ファサード、カーテンウォール、窓、構造用ガラス、床、フロントガラス、サイドガラス、セキュリティおよび防爆設備などが含まれます。

* 最終用途産業別: 自動車分野が2030年までに7.46%のCAGRで最も急速に成長すると予測されています。これは、FMVSS 205規制の更新、電気自動車の軽量化目標、およびフロントガラスへのカメラやセンサー統合の必要性によるものです。建設分野も主要な最終用途産業です。

* 地域別: アジア太平洋地域が2024年の収益の40.28%を占め、7.88%のCAGRで最も急速に成長する地域と予測されています。中国のインフラプログラムとインドの建設需要拡大がその主な要因です。北米、ヨーロッパ、南米、中東およびアフリカも重要な市場地域です。

6. 競争環境

市場の主要企業には、AGC Inc.、CGS Holding、Eastman Chemical Company、Fuyao Glass Industry Group、Guardian Industries Holdings、MITER Brands、Nippon Sheet Glass Co., Ltd、Saint-Gobain、Schott AG、Şişecam、Trulite、Vitro Architectural Glass、Xinyi Glass Holdings Limitedなどが挙げられます。レポートでは、市場集中度、戦略的動向、市場シェア分析、および各企業の詳細なプロファイルが提供されています。

7. 市場機会と将来展望

安全性とセキュリティに対する需要の増加は、市場にとって大きな機会となっています。特に、未開拓の分野や満たされていないニーズの評価を通じて、さらなる成長が期待されます。

8. 調査方法論

本調査は、一次調査(フロリダのファサードエンジニア、日本のガラス施工業者、自動車OEMの調達マネージャー、ドイツの中間層配合業者へのインタビューなど)と二次調査(国際建築基準評議会、ASTM、米国国立ハリケーンセンター、Eurostat Comext、Glass Association of North Americaなどの公開データ、建設許可ダッシュボード、車両生産台帳、投資家向け資料、D&B Hoovers、Dow Jones Factiva、Questelの特許情報、Volzaの税関記録など)を組み合わせて実施されました。市場規模の算出と予測は、トップダウンアプローチとボトムアップチェックを併用し、GDP、建築完了件数、軽自動車組立台数などの多変量回帰分析に基づいて行われ、専門家のコンセンサスによりシナリオが検証されています。データは毎年更新され、厳格な検証プロセスを経て品質が保証されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ハリケーン多発地域の建設における採用の増加

- 4.2.2 自動車用ガラスの安全規制の厳格化

- 4.2.3 インフラセキュリティ投資

- 4.2.4 既存建築物の気候変動対応改修

- 4.2.5 耐衝撃性ファサードに対する保険料インセンティブ

-

4.3 市場の阻害要因

- 4.3.1 高い生産コスト&設備投資コスト

- 4.3.2 原材料&エネルギー価格の変動

- 4.3.3 ラミネートのリサイクル&埋め立ての制限

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模&成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 合わせガラス

- 5.1.2 強化(熱処理)ガラス

- 5.1.3 熱強化ガラス

- 5.1.4 ハイブリッド/その他の耐衝撃ガラス

-

5.2 中間膜別

- 5.2.1 ポリビニルブチラール (PVB)

- 5.2.2 アイオノプラストポリマー

- 5.2.3 エチレン酢酸ビニル (EVA)

- 5.2.4 その他の中間膜(熱可塑性ポリウレタン (TPU) など)

-

5.3 用途別

- 5.3.1 ファサード、カーテンウォール、窓

- 5.3.2 構造用グレージング、床

- 5.3.3 フロントガラス、サイドガラス

- 5.3.4 セキュリティ、防爆設備

-

5.4 エンドユーザー産業別

- 5.4.1 建設

- 5.4.2 自動車

- 5.4.3 その他のエンドユーザー産業(航空宇宙・防衛など)

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 AGC株式会社

- 6.4.2 CGSホールディング

- 6.4.3 イーストマン・ケミカル・カンパニー

- 6.4.4 福耀玻璃工業集団

- 6.4.5 ガーディアン・インダストリーズ・ホールディングス

- 6.4.6 MITERブランズ

- 6.4.7 日本板硝子株式会社

- 6.4.8 サンゴバン

- 6.4.9 ショットAG

- 6.4.10 シシェカム

- 6.4.11 トゥルーライト

- 6.4.12 ヴィトロ・アーキテクチュラル・グラス

- 6.4.13 信義玻璃控股有限公司

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

耐衝撃ガラスとは、外部からの衝撃に対して高い耐性を持ち、破損しにくい、あるいは破損しても破片が飛散しにくいように特殊な加工が施されたガラスの総称でございます。一般的なガラスが衝撃で容易に割れ、鋭利な破片となる危険性があるのに対し、耐衝撃ガラスは、その脆さを克服し、安全性と耐久性を大幅に向上させた素材として活用されております。この特性は、ガラスの組成を工夫したり、物理的または化学的な処理を施したり、あるいは複数の素材を組み合わせたりすることで実現されます。人々の安全確保や財産の保護、機器の信頼性向上に不可欠な素材として、その重要性は年々高まっております。

耐衝撃ガラスには、その製造方法や構造によっていくつかの主要な種類がございます。まず、「強化ガラス」は、通常の板ガラスを高温に加熱後、急冷することで表面に圧縮応力層を形成させたものでございます。これにより、通常のガラスに比べ約3~5倍の強度を持ち、万が一破損した場合でも、粒状の小さな破片となり、飛散の危険性が少ないという特徴がございます。主に自動車のサイド・リアガラスや建築物の窓、ドアなどに用いられます。次に、「合わせガラス」は、複数のガラス板の間に、ポリビニルブチラール(PVB)やSGPなどの強靭な中間膜を挟み込み、熱と圧力を加えて一体化したものでございます。衝撃を受けてガラスが割れても、破片が中間膜に接着されるため、飛散を防ぎ、高い安全性を確保しております。自動車のフロントガラスや防犯・防音を目的とした建築物の窓、防弾ガラスなどに利用されております。特に、防犯や防音、UVカットなどの付加機能を持たせることも可能で、幅広い用途でその性能を発揮しております。

さらに、「化学強化ガラス」は、ガラス表面のイオンを、より大きなイオンと交換することで、表面に圧縮応力層を形成させたものでございます。これにより、薄くても高い強度と耐傷性を持ち、スマートフォンやタブレットなどのモバイル機器のディスプレイ、あるいは航空機や鉄道車両の窓など、軽量化と高強度が必要とされる分野で活用されております。

また、ガラスと樹脂を組み合わせた「樹脂合わせガラス」や、ポリカーボネートなどの高強度樹脂そのものをガラスの代替として用いる「樹脂板」も、耐衝撃性を高める素材として注目されております。これらは、ガラスに比べて軽量であり、加工性にも優れるため、特殊な形状や用途に対応できる利点がございます。例えば、スポーツ施設の防護壁や、一部の車両の窓、あるいは産業機械のカバーなどに採用されております。

これらの耐衝撃ガラスは、それぞれ異なる特性と利点を持ち、用途に応じて最適なものが選択されます。製造技術の進化に伴い、より薄く、より強く、そして多機能な耐衝撃ガラスの開発が進められており、今後もその応用範囲は拡大していくものと見込まれております。