金属表面処理薬品市場規模・シェア分析 ー 成長動向と予測 (2025-2030年)

金属表面処理薬品市場レポートは、業界を薬品タイプ(めっき薬品、独自薬品、洗浄薬品、化成処理薬品など)、材料(アルミニウム、銅、亜鉛など)、プロセス(陽極酸化、浸炭、電気めっきなど)、エンドユーザー産業(自動車、産業、エレクトロニクスなど)、および地域(アジア太平洋、北米、欧州など)別に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

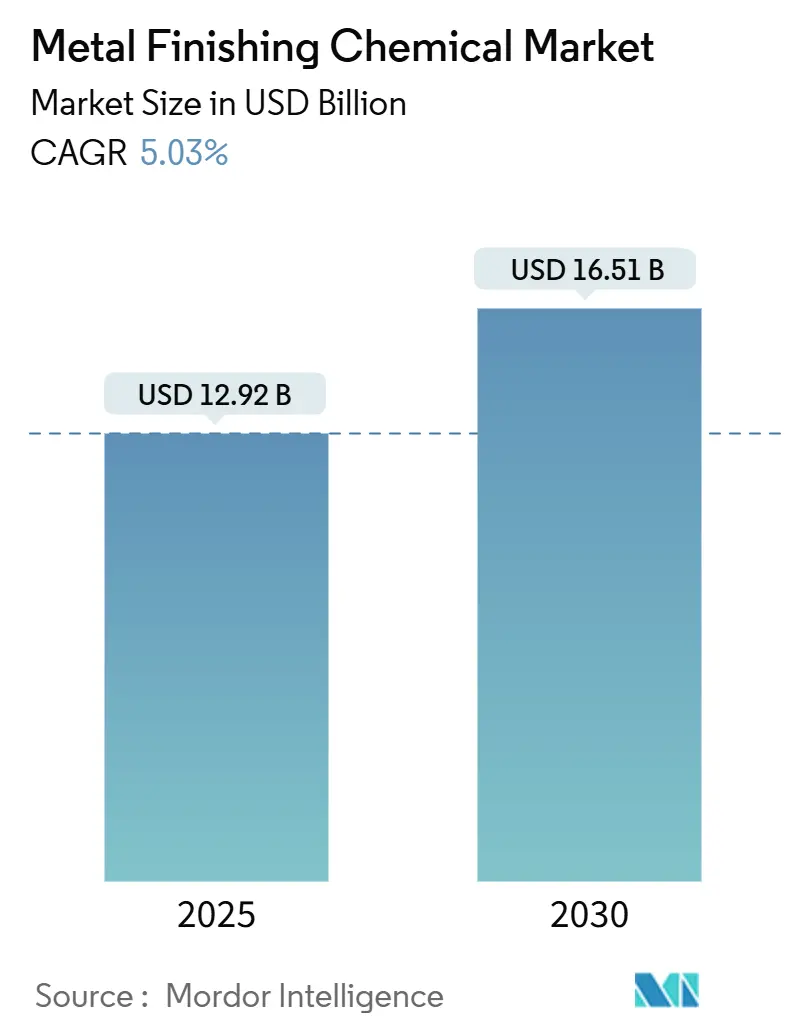

金属表面処理薬品市場は、2025年には129.2億米ドルに達し、2030年までに165.1億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.03%です。この市場は、機械的仕上げでは達成できない精密さを可能にする高度なめっき、陽極酸化、化成処理技術の進展により拡大しています。特に、電気自動車(EV)の軽量化におけるアルミニウム集約型構造、サブマイクロメートルレベルの堆積制御を必要とする電子機器の小型化、PFASおよび六価クロムからの化学物質転換を義務付ける航空宇宙産業の要件、そして表面処理消耗品のサプライチェーンを短縮するリショアリングプログラムが成長の主要な推進要因となっています。アジア太平洋地域が最大の市場であり、最も急速に成長している地域でもあります。市場の集中度は高いとされています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. EVの軽量化と高性能めっき化学物質への需要シフト(CAGRへの影響:+1.2%)

電気自動車(EV)プラットフォームは、アルミニウムや複合金属構造に依存しており、リサイクル合金への接着が可能な耐食性化成処理が求められています。ホンダのカナダにおけるEV複合施設やBMWのメキシコでのバッテリー拡張といった生産再編は、地域的な化学物質需要を高めています。特殊な陽極酸化システムは、二次アルミニウムのコーティング完全性を維持しつつ、軽量化目標にも適合します。ARRKグループの炭素繊維製ギアボックスシェルなどの複合材ハウジングが一部の金属部品を代替する一方で、ハイブリッド金属・複合材界面ではガルバニック腐食リスクを軽減するためのニッチなめっき化学物質が依然として必要とされています。2030年までの継続的なモデル更新サイクルは、プレミアムめっき製剤の安定した採用を支え、金属表面処理薬品市場の量と利益率の着実な拡大を後押ししています。

2. 電子機器の小型化と超薄膜堆積精度への要求(CAGRへの影響:+0.9%)

半導体ノードの微細化により、相互接続ピッチは10 µm以下に縮小し、電気めっき浴にはウェーハ全体で100 nm以下の均一性が求められています。水平ウェーハレベルシステムは、スルーシリコンビア(TSV)の充填を改善し、パルスめっきはボイド形成を低減します。一部の層では、銅の代わりにコバルトが電解移動耐性を向上させるために使用され、浴化学を安定させる新しい添加剤が必要とされています。AI対応センサーは機械学習モデルにデータを供給し、リアルタイムで膜厚偏差を予測することで、スクラップと試薬の使用量を削減しています。ファブの設備投資はノード移行と連動しており、各リソグラフィ技術の移行は、高純度添加剤とリアルタイム制御パッケージに対する新たな需要を金属表面処理薬品市場にもたらしています。

3. 航空宇宙OEMによるPFASフリー化義務化と化成処理需要の加速(CAGRへの影響:+0.7%)

航空宇宙産業の主要企業は、機体全体から六価クロムとPFASを排除する動きを進めています。F-35プログラムにおけるクロムフリープライマーへの切り替えは、他の航空機群にも先例を示しました。OerlikonのBalinit C PVDコーティングは、ハードクロムの代替品としてエアバスの承認を得ており、多層蒸着コーティングが接着性および疲労要件を満たせることを実証しています。フルオロジルコネートベースの陽極酸化処理は、3,000時間の塩水噴霧試験に合格し、性能を検証しつつ有害廃棄物処理コストを削減しています。認証サイクルは長期にわたりますが、一度承認されれば、これらの化学物質は既存の浴を航空機群全体で置き換え、金属表面処理薬品市場に持続的な収益をもたらします。

4. 金属部品のリショアリングによる地域的な化学物質需要の増加(CAGRへの影響:+0.5%)

OEMがコストよりもレジリエンスを重視するようになり、北米でのリショアリングが加速しています。Metal Solutions Holdingsは、地域の航空宇宙および防衛プログラムに供給するため、2,000社の加工業者を統合しています。米国国防総省は、国内生産能力を支援する政策として、仕上げ部門のスキルアップに資金を提供しています。サプライチェーンの短縮は、迅速なオンサイトサービスを通じて地域の化学品サプライヤーに優位性をもたらし、金属表面処理薬品市場における価格決定力を強化します。統合されたジョブショップは、一貫した高純度化学物質を必要とする自動化ラインを導入するために資本をプールし、ラインあたりの平均支出を増加させています。

5. グリーン水素電解槽の建設と特殊ニッケル浴の必要性(CAGRへの影響:+0.4%)

グリーン水素電解槽の建設が進むにつれて、特殊なニッケル浴の需要が高まっています。これは、電解槽プレートやバッテリー集電体におけるニッケルの重要性が増しているためです。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

1. e-モビリティにおける高性能プラスチックの急速な採用(CAGRへの影響:-0.8%)

エンジニアは、アルミニウム製のブラケットやハウジングの代わりに炭素繊維やガラス繊維複合材を使用することで、めっき後の工程なしで30%の軽量化を実現しています。プラスチックは成形時に装飾的なテクスチャを統合できるため、化学エッチングや無電解めっきの必要がなくなります。Covestroの低炭素ポリカーボネートは、VOCを削減し、熱衝撃基準を満たしており、非金属材料の採用を強化しています。プラスチックの普及が広がるにつれて、外装トリムやエンジンルーム内のブラケットに関連する金属表面処理薬品市場の対象部分が縮小し、既存の化学物質に圧力がかかっています。

2. 3Dプリントによるニアネットシェイプ金属が後処理化学物質の量を削減(CAGRへの影響:-0.6%)

レーザー粉末床溶融結合(LPBF)は、表面粗さが6 µm未満のチタンおよびインコネル部品を製造可能であり、キャビテーション研磨仕上げは機械的にアルファ層を除去し、酸浸漬を不要にします。ワイヤーアーク積層造形(WAAM)は、軽い研磨のみで済むニアネットシェイプ部品を生成します。機械学習アルゴリズムはスキャンパスを最適化し、多孔性を低減して、重い後処理防食バリアの必要性を排除します。航空宇宙および医療分野の購入者が3Dプリント部品を認定するにつれて、ユニットあたりの化学物質消費量が減少し、一部の金属表面処理薬品市場セグメントの成長を制限しています。

3. PFASおよび六価クロムの厳格な規制による再配合コンプライアンスコストの増加(CAGRへの影響:-0.4%)

欧州連合(EU)を筆頭に、北米がそれに続き、アジア太平洋地域でも徐々に採用が進むPFASおよび六価クロムの厳格な規制は、化学物質の再配合とコンプライアンスコストを増加させ、市場に長期的な影響を与えています。

セグメント分析

* 化学タイプ別:伝統的なめっきを超えた需要の多様化

2024年において、めっき化学物質が金属表面処理薬品市場の39.18%を占め、自動車トリム、半導体バンプ、航空宇宙用ファスナーにおける電着の不可欠な役割により牽引されています。洗浄化学物質は、市場規模は小さいものの、6.18%のCAGRで最も急速に成長しています。これは、チップ製造工場が銅ダマシン工程前に粒子フリーの基板を義務付けているためです。バイオベースの界面活性剤を用いた脱脂剤は厳格な抵抗率閾値を満たし、過酸化水素ブレンドは溶剤系洗浄剤に代わり、温室効果ガス排出量を削減しています。独自のブレンドは現在、ニッチな合金システム向けに堆積物の輝度と引張応力を微調整する多層添加剤パッケージで構成されています。クロムフリーの化成処理ソリューションは、認定プログラムの完了に伴い航空宇宙分野でのシェアを獲得しており、従来の六価クロム製品からの収益をより安全な代替品へと転換させています。

* 材料別:アルミニウム優位の中でニッケルが勢いを増す

2024年において、アルミニウム仕上げ製品が金属表面処理薬品市場の31.26%を占め、EVバッテリーケース生産や建築用クラッディングの需要に支えられています。多段階陽極酸化浴は、染料吸収に適した細孔構造を生み出し、装飾オプションを拡大しています。しかし、ニッケル浴は、電解槽プレートやバッテリー集電体の普及により、6.42%のCAGRで最も急速に成長しています。高pHスルファミン酸システムは、低い内部応力で厚いニッケル堆積を可能にし、水素発生効率にとって重要です。銅めっきはプリント基板製造で安定しており、亜鉛-ニッケル合金は航空宇宙ハードウェアでカドミウムを代替しています。

* プロセス別:電気めっきが二重の優位性を維持

2024年において、電気めっきが金属表面処理薬品市場シェアの42.19%を占め、7.09%の成長見通しを示しており、マイクロバンプ銅ピラーから重厚な硬質クロム構造まで、あらゆるものに対応するその多用途性によって牽引されています。この技術は、自動車部品の耐食性向上から、エレクトロニクス分野における精密な導電性経路の形成、さらには航空宇宙産業での耐摩耗性コーティングまで、幅広い用途で不可欠です。特に、機能性めっきは、特定の電気的、磁気的、または熱的特性を付与するために重要であり、技術革新の進展とともにその需要はさらに高まっています。

一方、無電解めっきは、複雑な形状の部品や非導電性基材への均一な膜形成を可能にし、エレクトロニクス分野での需要が拡大しています。化学的変換コーティングは、主にアルミニウムやマグネシウム合金の耐食性向上と塗料密着性改善に利用されており、特に航空宇宙や自動車産業でその重要性が増しています。

* 地域別:アジア太平洋地域が市場をリードし、北米が続く

アジア太平洋地域は、2024年に金属表面処理薬品市場の45.87%を占め、中国、インド、日本などの国々が主要な貢献者となっています。この地域の急速な工業化、特に自動車、エレクトロニクス、建設分野での生産拡大が市場成長を牽引しています。中国は、世界最大の自動車生産国およびエレクトロニクス製造拠点として、金属表面処理薬品の最大の消費国であり続けています。インドは、政府の「メイク・イン・インディア」政策により製造業が活性化し、市場の成長を後押ししています。

北米は、2024年に市場シェアの23.15%を占め、航空宇宙、防衛、自動車産業からの安定した需要に支えられています。特に、EV生産の増加は、バッテリーケースやモーター部品の表面処理薬品の需要を押し上げています。環境規制の強化は、より安全で持続可能な代替品への移行を促進しており、研究開発への投資が活発に行われています。

ヨーロッパは、厳格な環境規制と高度な製造業の存在により、高性能で環境に優しい表面処理ソリューションへの需要が高い地域です。ドイツは、自動車産業と機械工学分野での強みにより、主要な市場貢献者です。

中東およびアフリカ地域は、インフラ開発と石油・ガス産業からの需要により、着実に成長しています。ラテンアメリカは、ブラジルとメキシコが自動車産業と建設分野で市場を牽引しています。

* 主要企業と競争環境

金属表面処理薬品市場は、少数の大手企業が支配する競争の激しい市場です。主要企業には、BASF SE、Henkel AG & Co. KGaA、Atotech (MKS Instruments)、Chemetall (BASF)、Nihon Parkerizing Co., Ltd.、MacDermid Enthone (Element Solutions Inc)、PPG Industries, Inc.、DuPont de Nemours, Inc.、Covestro AG、Akzo Nobel N.V.などが含まれます。これらの企業は、製品革新、戦略的提携、M&Aを通じて市場での地位を強化しています。特に、環境規制への対応と持続可能なソリューションの開発が、競争優位性を確立するための重要な要素となっています。

市場の将来展望としては、EVの普及、再生可能エネルギーインフラの拡大、およびエレクトロニクス産業の継続的な成長が、金属表面処理薬品の需要をさらに押し上げると予想されます。同時に、環境への配慮と安全性への意識の高まりが、より高性能で環境負荷の低い製品の開発を促進するでしょう。

このレポートは、金属表面処理化学品市場に関する包括的な分析を提供しています。本市場は、自動車、エレクトロニクス、産業機械、航空宇宙、建設部品など、幅広い産業におけるOEM生産およびアフターマーケットの改修プロセスで使用される、金属表面の洗浄、めっき、または化成処理を行うための独自の配合または汎用化学品を対象としています。これには、水性脱脂剤、酸洗剤、無電解ニッケル浴、クロメートフリー化成皮膜などが含まれますが、めっきラインやスプレーブースなどの設備は対象外です。

市場規模と成長予測によると、金属表面処理化学品市場は2025年に129.2億米ドルに達し、2030年までに年平均成長率(CAGR)5.03%で成長すると予測されています。

市場の主要な推進要因としては、以下の点が挙げられます。

* EVの軽量化に伴う、より高性能なめっき化学品の需要増加。

* 電子機器の小型化による、超薄膜堆積精度の要求。

* 航空宇宙OEMにおけるPFASフリー義務化による、化成皮膜需要の加速。

* 金属部品の国内回帰(リショアリング)による、地域的な化学品需要の増加。

* グリーン水素電解槽の構築に伴う、特殊ニッケル浴の必要性。

一方で、市場の成長を抑制する要因も存在します。

* Eモビリティ分野における高性能プラスチックの急速な採用。

* 3Dプリントによるニアネットシェイプ金属部品の増加が、後処理化学品の量を減少させる可能性。

* PFASおよび六価クロムに対する厳しい規制が、再配合のコンプライアンスコストを上昇させること。

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 化学品タイプ別: めっき化学品、独自化学品、洗浄化学品、化成皮膜化学品。このうち、めっき化学品が39.18%と最大のシェアを占めています。

* 材料別: アルミニウム、銅、亜鉛、ニッケル、クロム、その他。特にニッケル仕上げは、水素電解槽プレートやバッテリーコレクターにおける高品位ニッケル堆積の必要性から、年平均成長率6.42%で最も急速に成長しているセグメントです。

* プロセス別: 陽極酸化、炭化、電気めっき、研磨、めっき、熱またはプラズマ溶射コーティング、その他(レーザー、磁気研磨など)。

* 最終用途産業別: 自動車、産業、エレクトロニクス、航空宇宙・防衛、建設、その他(エネルギーなど)。

* 地域別: アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ。アジア太平洋地域は、世界の電子機器およびEV生産の中心地であることから、2024年の収益の53.78%を占め、年間7.17%で成長しており、市場を牽引しています。

規制の影響については、ヨーロッパや北米におけるPFASおよび六価クロムの厳しい禁止措置が、性能を犠牲にすることなくクロムフリー化成皮膜やフッ素フリー洗浄剤の開発をサプライヤーに促しています。

競争環境の章では、市場集中度、戦略的動向、市場シェア分析が提示され、Asterion LLC、BASF、Dow、Henkel AG & Co. KGaA、JCU INTERNATIONAL, INC、Nihon Parkerizing Co.などの主要企業がプロファイルされています。

調査方法は、一次調査(業界関係者へのインタビューと調査)と二次調査(貿易データ、物質登録、業界団体資料、企業財務データ、特許情報、ニュースフィード、政府統計など)を組み合わせた堅牢なアプローチを採用しています。市場規模の算出と予測は、生産統計から化学品需要プールを導き出すトップダウンアプローチと、サプライヤーの集計やチャネルチェックによるボトムアップ検証を組み合わせて行われています。データは、過去の版や外部指標との差異を検証し、業界関係者との議論を通じて二段階のレビュープロセスを経て検証され、毎年更新されます。

Mordor Intelligenceの金属表面処理化学品市場のベースラインは、その信頼性が強調されています。厳格な変数選択、年間更新、および二重経路検証により、意思決定者が信頼し、再現可能なバランスの取れた透明性の高いベースラインを提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EVの軽量化に伴う高性能めっき化学物質の需要シフト

- 4.2.2 電子機器の小型化に伴う超薄膜堆積の精度要件

- 4.2.3 航空宇宙OEMのPFASフリー義務化による化成皮膜需要の加速

- 4.2.4 金属部品の国内回帰による地域的な化学物質需要の増加

- 4.2.5 グリーン水素電解槽の構築には特殊ニッケルめっき浴が必要

- 4.3 市場の阻害要因

- 4.3.1 Eモビリティにおける高性能プラスチックの急速な採用

- 4.3.2 3Dプリントによるニアネットシェイプ金属が後処理化学物質の量を削減

- 4.3.3 厳格なPFASおよび六価クロム禁止が再処方コンプライアンスコストを上昇させる

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測 (USD)

- 5.1 化学タイプ別

- 5.1.1 めっき薬品

- 5.1.2 専有化学品

- 5.1.3 洗浄薬品

- 5.1.4 化成皮膜薬品

- 5.2 材料別

- 5.2.1 アルミニウム

- 5.2.2 銅

- 5.2.3 亜鉛

- 5.2.4 ニッケル

- 5.2.5 クロム

- 5.2.6 その他の材料

- 5.3 プロセス別

- 5.3.1 陽極酸化

- 5.3.2 浸炭

- 5.3.3 電気めっき

- 5.3.4 研磨

- 5.3.5 めっき

- 5.3.6 溶射またはプラズマ溶射コーティング

- 5.3.7 その他のプロセス(レーザー、磁気研磨など)

- 5.4 エンドユーザー産業別

- 5.4.1 自動車

- 5.4.2 産業

- 5.4.3 エレクトロニクス

- 5.4.4 航空宇宙および防衛

- 5.4.5 建設

- 5.4.6 その他のエンドユーザー産業(エネルギーなど)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

- 5.5.1 アジア太平洋

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Asterion LLC

- 6.4.2 BASF

- 6.4.3 Dow

- 6.4.4 Elementis PLC

- 6.4.5 Henkel AG & Co. KGaA

- 6.4.6 Honeywell International Inc.

- 6.4.7 JCU INTERNATIONAL, INC

- 6.4.8 Kemia Pte Ltd

- 6.4.9 MacDermid Alpha Electronics Solutions

- 6.4.10 McGean-Rohco Inc.

- 6.4.11 MKS Inc.

- 6.4.12 Nihon Parkerizing Co.

- 6.4.13 NOF Corporation

- 6.4.14 Quaker Chemical Corporation

- 6.4.15 Transene Company, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

金属表面処理薬品は、金属材料の表面に特定の機能や特性を付与するために用いられる化学薬品の総称でございます。これらの薬品は、金属製品の品質向上、寿命延長、機能性付与に不可欠な役割を担っております。具体的には、金属表面の汚れや錆を除去する前処理から、耐食性、耐摩耗性、装飾性、密着性、導電性、絶縁性などの多様な機能を付与する本処理まで、幅広い工程で利用されております。物理的な研磨やブラストといった処理とは異なり、化学反応を利用して表面を改質する点が大きな特徴でございます。

金属表面処理薬品の種類は多岐にわたります。まず、前処理薬品としては、金属表面に付着した油分や汚れを除去する「脱脂剤」がございます。アルカリ性、酸性、中性、電解脱脂用など、様々なタイプがあり、素材や汚れの種類に応じて使い分けられます。次に、金属表面の錆やスケールを除去する「酸洗剤」があり、塩酸、硫酸、硝酸などが用いられます。これらの前処理によって、後工程の処理液が均一に作用し、良好な皮膜形成が可能となります。また、後工程の密着性を向上させるための「表面調整剤」も重要な役割を果たします。

本処理薬品の代表的なものとしては、「化成処理薬品」が挙げられます。これは、金属表面に化学反応によって安定した皮膜を形成させるもので、特に塗装下地として広く利用されます。「リン酸塩処理剤」は、鉄鋼、亜鉛、アルミニウムなどに用いられ、優れた耐食性と塗膜密着性を付与します。リン酸亜鉛系、リン酸鉄系、リン酸マンガン系などがあり、用途に応じて選択されます。かつて主流であった「クロメート処理剤」は、高い耐食性と装飾性を有しますが、環境負荷の高い六価クロムを使用するため、近年では「三価クロム化成処理剤」や、ジルコニウム系、チタン系、シラン系などの「ノンクロム処理剤」への転換が進んでおります。その他、装飾性や防錆性を目的とした「黒染め処理剤」などもございます。

次に、「めっき薬品」も重要なカテゴリーでございます。これは、金属表面に別の金属の薄膜を析出させるもので、電気めっきと無電解めっきに大別されます。「電気めっき薬品」は、銅、ニッケル、クロム、亜鉛、金、銀など、様々な金属のめっき浴組成液や、光沢剤、レベリング剤といった添加剤を含みます。一方、「無電解めっき薬品」は、外部電源を用いずに化学反応でめっきを行うため、複雑な形状の部品にも均一な膜厚でめっきが可能で、特に無電解ニッケルめっきが広く利用されております。

さらに、表面の平滑化や光沢付与を目的とした「研磨薬品」もございます。電解研磨や化学研磨に用いられる薬品がこれに該当します。また、特定の汚れや付着物を除去するための「特殊洗浄剤」や、一時的な防錆を目的とした「防錆薬品」、不要な皮膜を剥がす「剥離剤」、表面を加工する「エッチング剤」なども、金属表面処理薬品の範疇に含まれます。

これらの薬品は、自動車産業、家電製品、建築材料、電子部品、機械部品、航空宇宙産業、医療機器など、あらゆる金属製品の製造工程で不可欠な存在でございます。例えば、自動車の車体や部品には、防錆や塗装下地としてリン酸塩処理やノンクロム処理が施され、外観部品には装飾めっきが用いられます。電子部品では、コネクタや基板に導電性や耐食性、はんだ付け性を付与するため、金めっきやニッケルめっき、無電解銅めっきなどが利用されます。

金属表面処理薬品の利用には、関連する様々な技術が伴います。薬品を効率的に使用するための「処理装置」(槽、ポンプ、フィルター、ヒーター、攪拌機など)や、使用後の廃液を適切に処理するための「排水処理技術」、処理液の濃度や品質を維持するための「分析・管理技術」、そして生産性向上と品質安定化のための「自動化技術」などが挙げられます。近年では、環境規制への対応として、有害物質の排出を抑制する技術や、省エネルギー化を図る技術も重要視されております。

市場背景としましては、金属表面処理薬品市場は、自動車、電子機器、建設といった主要産業の動向に大きく左右されます。特に、近年は環境規制の強化が市場を牽引する最大の要因となっております。欧州のRoHS指令やREACH規則に代表されるように、六価クロム、鉛、カドミウムなどの有害物質の使用が厳しく制限されており、これに対応するためのノンクロム化、鉛フリー化、フッ素フリー化といった環境対応型薬品の開発と普及が加速しております。また、製品の高性能化・高機能化への要求も高まっており、より高い耐食性、密着性、特殊機能(抗菌、撥水など)を付与できる薬品が求められております。同時に、コスト削減や生産性向上、グローバルなサプライチェーンにおける品質維持も重要な課題でございます。

将来展望としましては、環境対応型薬品の開発が引き続き最重要課題となるでしょう。三価クロム化やノンクロム化のさらなる進化に加え、PFAS(有機フッ素化合物)フリー化など、新たな環境規制に対応した技術革新が求められます。また、単一機能だけでなく、複数の機能を併せ持つ「高機能化・多機能化」が進展し、自己修復機能を持つ皮膜や、スマートコーティングといった革新的な技術が登場する可能性もございます。省エネルギー・省資源化の観点からは、低温処理、短時間処理が可能な薬品や、廃液のリサイクル技術、薬品消費量を削減する技術の開発が加速するでしょう。さらに、IoTやAIを活用した処理プロセスの最適化、品質予測、異常検知システムが導入され、生産効率と品質のさらなる向上が期待されます。マグネシウム合金やチタン合金、複合材料といった新素材への対応も重要なテーマであり、多様な素材に適用可能な表面処理薬品の開発が進められることで、金属製品の可能性はさらに広がっていくと考えられます。持続可能な社会の実現に向け、ライフサイクルアセスメント(LCA)に基づいた環境負荷低減への貢献も、金属表面処理薬品業界の重要な使命となっていくでしょう。