ガラスプリプレグ市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

世界のガラスプリプレグ市場は、樹脂タイプ(熱硬化性および熱可塑性)、エンドユーザー産業(航空宇宙・防衛、自動車、風力タービン、スポーツ・レジャー、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

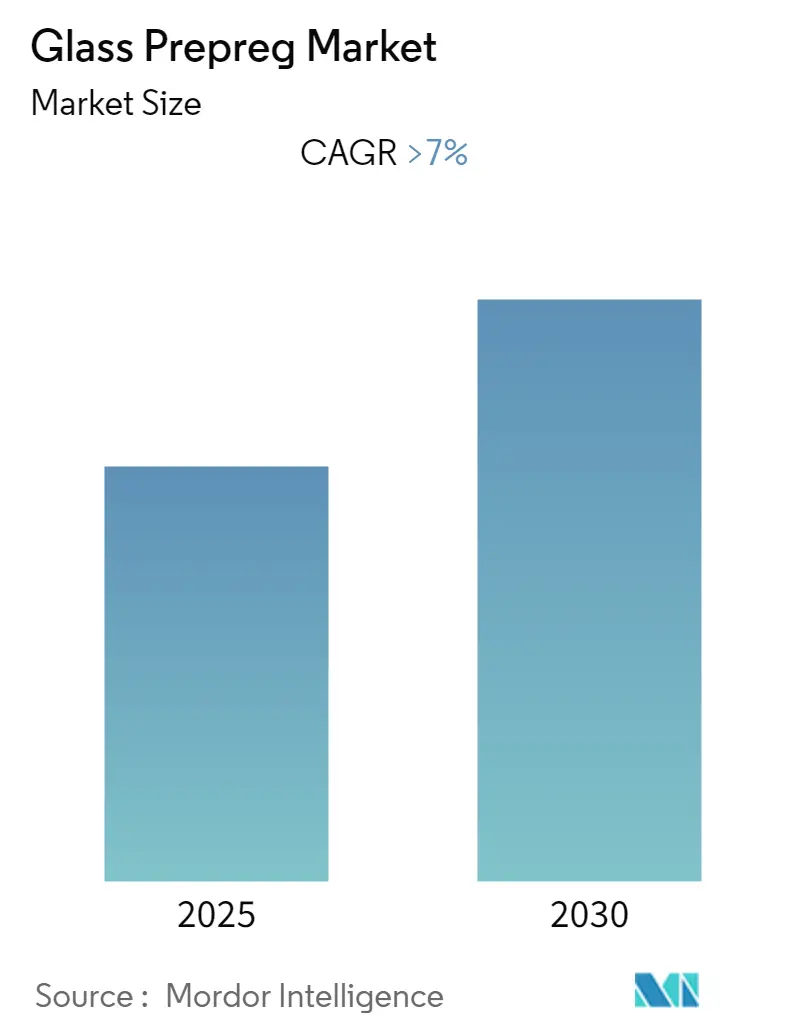

ガラスプリプレグ市場は、予測期間中に7%を超える年平均成長率(CAGR)を記録すると予測されており、その規模、トレンド、シェアに関する詳細な分析が提供されています。

市場のセグメンテーション

世界のガラスプリプレグ市場は、以下の要素によってセグメント化されています。

* 樹脂タイプ: 熱硬化性、熱可塑性

* 最終用途産業: 航空宇宙・防衛、自動車、風力タービン、スポーツ・レジャー、その他の最終用途産業

* 地域: アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ

主要な市場ハイライト

本調査は2019年から2030年を対象期間とし、2024年を基準年、2025年から2030年を予測期間、2019年から2023年を履歴データ期間としています。市場は7.00%を超えるCAGRで成長すると見込まれており、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場です。アスベストの代替品としてのガラスプリプレグの使用増加が、市場の主要な推進要因の一つとなっています。

世界のガラスプリプレグ市場のトレンドと洞察

1. 航空宇宙・防衛産業が市場を牽引

最終用途産業の中で、航空宇宙・防衛産業が現在、世界のガラスプリプレグ市場を支配しています。この需要を牽引する主な要因は、アジア太平洋地域および中東・アフリカ地域における航空機の需要増加です。航空産業では軽量性が重要であるため、ガラス繊維強化プラスチック(GFRP)が幅広く利用されています。旅行需要の増加に対応するため、アジア太平洋地域では新たな契約や建設プロジェクトが進められています。ボーイングのような主要な航空宇宙企業も、世界の航空旅行需要を満たすために中国などのアジア諸国に工場を建設し始めています。これらの要因により、航空宇宙・防衛産業は予測期間中、世界のガラスプリプレグ市場を支配し続けると予想されます。

2. アジア太平洋地域が最高の成長率を記録

現在、アジア太平洋地域は、中国、インド、日本といった国々からの需要増加により、ガラスプリプレグ市場で急速な成長を遂げています。中国は世界最大の自動車産業を有し、主要な航空宇宙・防衛産業および再生可能エネルギー産業も抱えています。さらに、東南アジア諸国も航空宇宙や自動車などの産業におけるガラスプリプレグの需要が大きく伸びています。しかし、中国、インド、インドネシアなどの国々における自動車生産の減少は、予測期間中の市場成長を抑制する可能性があります。これらの理由から、アジア太平洋地域は世界のガラスプリプレグ市場において最も高い成長率を示すと予想されます。

競争環境

世界のガラスプリプレグ市場は、少数のプレーヤーによって市場シェアの大部分が分割されているため、適度に統合されています。市場の主要プレーヤーには、Solvay、Hexcel Corporation、SGL Carbon、TEIJIN LIMITED、Plastic Reinforcement Fabrics Ltdなどが挙げられます。なお、主要プレーヤーは特定の順序でソートされていません。

このレポートは、「世界のガラスプリプレグ市場」に関する詳細な分析を提供しています。調査の前提条件、範囲、調査方法論、エグゼクティブサマリー、市場ダイナミクス、市場セグメンテーション、競争環境、市場機会および将来のトレンドといった多岐にわたる項目を網羅しています。

エグゼクティブサマリーによると、ガラスプリプレグ市場は2025年から2030年の予測期間において、年平均成長率(CAGR)7%超で成長すると見込まれています。主要な市場プレイヤーとしては、Solvay、Hexcel Corporation、SGL Carbon、TEIJIN LIMITED、Plastic Reinforcement Fabrics Ltd.などが挙げられます。地域別では、アジア太平洋地域が予測期間中に最も高いCAGRで成長すると推定されていますが、2025年時点では北米が最大の市場シェアを占めています。本レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模を予測しており、最終更新日は2025年6月3日です。

市場のダイナミクスでは、主に以下の要因が市場を牽引しています。アジア太平洋地域における航空機需要の増加、およびアスベストの代替品としてのガラスプリプレグの利用拡大が挙げられます。一方で、ガラスプリプレグの発がん性影響やCOVID-19パンデミックの影響が市場成長の抑制要因として指摘されています。これらの要因に加え、業界のバリューチェーン分析やポーターのファイブフォース分析を通じて、市場の競争構造が詳細に評価されています。

市場は、樹脂タイプ、最終用途産業、および地理の3つの主要なセグメントに分けられています。

樹脂タイプでは、熱硬化性樹脂と熱可塑性樹脂が分析対象です。

最終用途産業では、航空宇宙・防衛、自動車、風力タービン、スポーツ・レジャー、その他の産業が含まれます。

地理的セグメンテーションは広範で、アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランスなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要地域とその下位区分が詳細に分析されています。

競争環境の章では、市場における合併・買収、合弁事業、提携、および主要企業の採用戦略が詳述されています。また、市場シェア/ランキング分析も行われ、Axiom Materials, Inc.、Solvay、Gurit、Hexcel Corporation、ISOLA GROUP、KREMPEL GmbH、Plastic Reinforcement Fabrics Ltd、SGL Carbon、Sunrez Corporation、TEIJIN LIMITEDといった主要企業のプロファイルが提供されています。

このレポートは、ガラスプリプレグ市場における現在の状況、将来の成長見通し、主要な推進要因と抑制要因、そして競争環境を包括的に理解するための貴重な情報を提供しています。

1. 序論

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 推進要因

- 4.1.1 アジア太平洋地域における航空機の需要増加

- 4.1.2 アスベストの代替品としての使用増加

- 4.1.3 その他の推進要因

- 4.2 阻害要因

- 4.2.1 ガラスプリプレグの発がん性効果

- 4.2.2 COVID-19パンデミックの影響

- 4.2.3 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

- 5.1 樹脂タイプ

- 5.1.1 熱硬化性

- 5.1.2 熱可塑性

- 5.2 エンドユーザー産業

- 5.2.1 航空宇宙および防衛

- 5.2.2 自動車

- 5.2.3 風力タービン

- 5.2.4 スポーツおよびレジャー

- 5.2.5 その他のエンドユーザー産業

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア/ランキング分析

- 6.3 主要プレーヤーが採用する戦略

- 6.4 企業プロファイル

- 6.4.1 Axiom Materials, Inc.

- 6.4.2 Solvay

- 6.4.3 Gurit

- 6.4.4 Hexcel Corporation

- 6.4.5 ISOLA GROUP

- 6.4.6 KREMPEL GmbH

- 6.4.7 Plastic Reinforcement Fabrics Ltd

- 6.4.8 SGL Carbon

- 6.4.9 Sunrez Corporation

- 6.4.10 TEIJIN LIMITED

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

ガラスプリプレグは、現代の高度なエレクトロニクス産業や複合材料分野において不可欠な中間材料であり、その技術革新は社会の発展を支える重要な要素となっています。

まず、ガラスプリプレグの定義についてご説明いたします。ガラスプリプレグとは、ガラス繊維を基材として、これに熱硬化性樹脂(エポキシ樹脂、ポリイミド樹脂、シアネートエステル樹脂など)や熱可塑性樹脂を含浸させ、半硬化状態(Bステージ)にしたシート状の中間材料を指します。「プリプレグ」という名称は「pre-impregnated(事前に含浸させた)」の略であり、最終製品の成形工程を簡素化し、品質の均一化、生産性の向上を図ることを主な目的としています。ガラス繊維が持つ高い強度、剛性、電気絶縁性、耐熱性、寸法安定性といった特性と、樹脂の接着性や成形性が組み合わされることで、多岐にわたる用途で高性能を発揮します。

次に、ガラスプリプレグの種類についてです。ガラス繊維の種類によって、その特性は大きく異なります。最も一般的に使用されるのはEガラス(Electrical glass)で、電気特性、強度、コストのバランスに優れています。より高い強度や弾性率が求められる航空宇宙用途などではSガラス(Strength glass)が用いられます。高周波用途では、低誘電率特性を持つDガラス(Dielectric glass)やLガラス(Low dielectric glass)が選ばれることがあります。また、薄型化や高密度化に対応するためにはTガラス(Thin glass)が、Eガラスの改良版として優れた電気特性を持つNEガラス(Non-alkali electrical glass)も存在します。さらに、超高温環境下では高シリカガラスが使用されることもあります。

樹脂の種類も多岐にわたります。最も普及しているのはエポキシ樹脂で、優れた接着性、電気特性、耐薬品性からプリント配線板のFR-4基板などに広く採用されています。高耐熱性や低熱膨張が求められる用途にはポリイミド樹脂が、低誘電率・低誘電正接が要求される高周波用途にはシアネートエステル樹脂やBT樹脂(ビスマレイミド・トリアジン樹脂)が用いられます。近年では、リサイクル性や靭性、耐衝撃性に優れるPEEK、PPS、PEIなどの熱可塑性樹脂を含浸させた熱可塑性プリプレグも注目されています。

構造による分類では、平織りや綾織りなどの織物タイプが強度と寸法安定性に優れる一方、不織布タイプは等方的な特性を持ちます。特定の方向への高強度が必要な場合には、一方向タイプが用いられます。

ガラスプリプレグの用途は非常に広範です。最も代表的なのは電子部品、特にプリント配線板(PCB)の分野です。スマートフォン、PC、サーバー、自動車の電装品など、あらゆる電子機器の基幹部品として、エポキシ樹脂とEガラスを組み合わせたFR-4基板が広く使われています。5G/6G通信機器、レーダー、衛星通信といった高周波用途では、低誘電率・低誘電正接のガラス繊維と樹脂を組み合わせた高周波基板が不可欠です。また、半導体パッケージ基板においても、高密度で高信頼性が求められるため、ガラスプリプレグが重要な役割を担っています。

電子部品以外では、航空宇宙分野で航空機の構造材や内装材、ロケット部品などに軽量化、高強度、高耐熱性を実現するために使用されます。自動車分野では、EV/HEVのバッテリーパック、モーター部品、ECUハウジング、軽量構造部品など、電動化と自動運転化の進展に伴い需要が増加しています。産業機械分野ではロボット部品、医療機器、風力発電ブレードなどに、スポーツ・レジャー分野では釣り竿、ゴルフシャフト、スキー板、自転車フレームなどにも応用され、その軽量性と高強度が生かされています。

関連技術としては、まず積層技術が挙げられます。これは、複数のプリプレグを重ねて熱圧着することで多層基板などを製造する、ガラスプリプレグ活用の核心技術です。微細化・高密度化に対応するためのレーザー加工やドリル加工といった穴あけ加工技術も重要です。銅箔との接着性向上や耐湿性向上を目的とした表面処理技術、特定の電気特性や機械特性、耐熱性を実現するための樹脂配合技術も不可欠です。また、繊維の均一な広がりと樹脂含浸性を向上させる繊維開繊技術、高密度実装や小型化に対応するためのプリプレグの薄膜化技術、高周波通信の高速化・大容量化に対応する低誘電率・低誘電正接材料の開発、そしてUL規格などに対応するための難燃化技術も、ガラスプリプレグの性能向上と用途拡大に貢献しています。

市場背景としては、いくつかの成長要因と課題が存在します。成長要因としては、5G/6G通信の普及による高周波対応基板の需要増、データセンターの拡大に伴うサーバーやネットワーク機器の高性能化、自動車のEV化・自動運転化による車載電子部品の増加と高信頼性・高耐熱性要求、IoTデバイスの普及による小型・高密度基板の需要、そして航空宇宙産業の成長による軽量・高強度材料の需要が挙げられます。

一方で課題も存在します。原材料価格の変動、特にガラス繊維や樹脂の価格変動はコストに大きな影響を与えます。環境規制の強化、例えばハロゲンフリー化やリサイクル性の要求は、材料開発に新たな方向性をもたらしています。技術革新の加速は、常に高性能で多機能な材料への要求を生み出し、開発競争を激化させています。また、地政学リスクやパンデミックなどによるサプライチェーンの安定性への影響、中国をはじめとするアジアメーカーの台頭による競合の激化も、市場の動向を複雑にしています。

将来展望としては、ガラスプリプレグはさらなる高機能化、環境対応、新分野への展開が期待されています。高機能化の面では、テラヘルツ帯通信や光通信との融合を見据えたさらなる低誘電率・低誘電正接化、厳しい環境下での使用拡大に対応する高耐熱性・高信頼性化、ウェアラブルデバイスや超小型モジュール向けの薄型化・高密度化、そして高発熱デバイスに対応する放熱性向上が進むでしょう。

環境対応としては、ハロゲンフリー、鉛フリー化の徹底に加え、リサイクル可能な熱可塑性プリプレグの普及、バイオマス由来樹脂の採用、製造工程での省エネルギー化やCO2排出量削減がより一層推進されます。

新分野への展開としては、フレキシブルエレクトロニクスにおける曲がる基板への応用、3Dプリンティングとの融合による複雑形状部品の製造、スマートテキスタイルにおける繊維と電子部品の融合、そして宇宙開発や空飛ぶ車といった新たなモビリティ分野での需要拡大が見込まれます。さらに、AIやDX(デジタルトランスフォーメーション)の活用により、材料開発の効率化、品質管理の高度化、生産プロセスの最適化が進むことで、ガラスプリプレグの可能性はさらに広がっていくことでしょう。