フラッキング化学流体市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

フラッキングケミカル流体市場レポートは、業界を流体タイプ(水系、泡系、ゲル化油系など)、製品タイプ(従来型リニアゲル)、機能(界面活性剤、スケール防止剤、摩擦低減剤など)、用途(石油・ガス、鉱業、その他)、および地域(アジア太平洋、北米、ヨーロッパなど)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

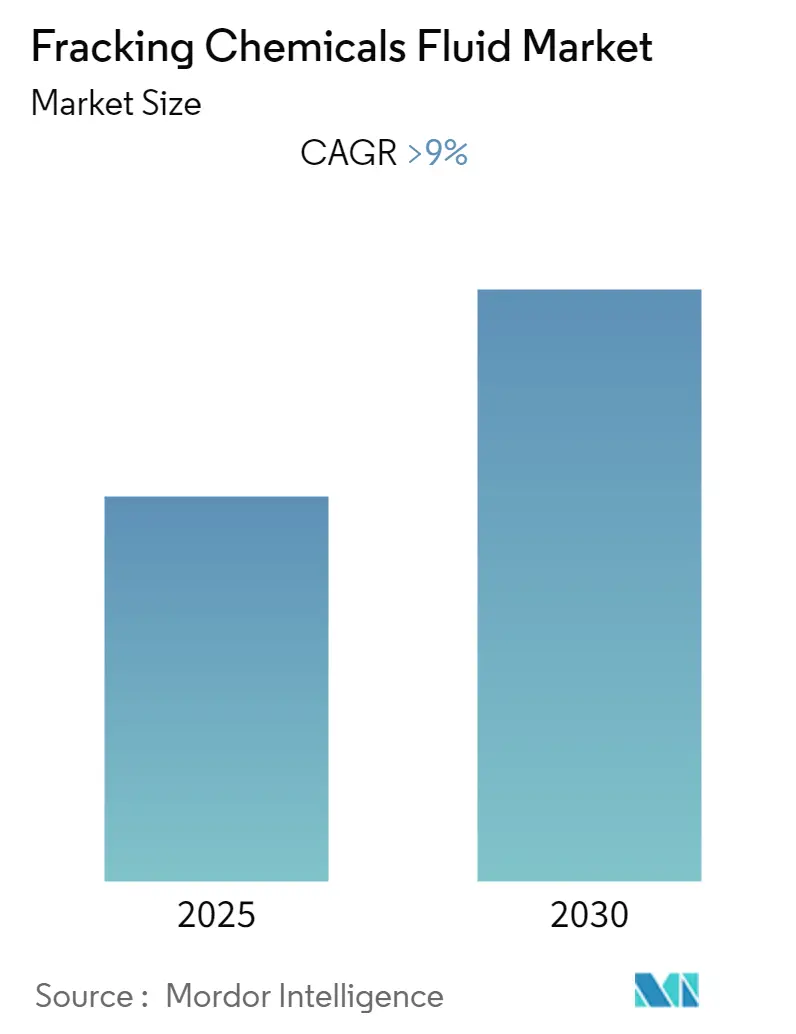

「フラッキング化学流体市場成長レポート2030」は、フラッキング化学流体市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。本市場は、予測期間中に9%を超える年平均成長率(CAGR)を記録すると予想されており、特にシェールガス井からのフラッキング化学流体の需要増加が市場成長に多様な機会をもたらすと見込まれています。

市場の概要とセグメンテーション

本レポートは、市場を以下の要素でセグメント化しています。

* 流体タイプ: 水系、泡系、ゲル化油系など

* 製品タイプ: 従来の線形ゲル

* 機能: 界面活性剤、スケール防止剤、摩擦低減剤など

* 用途: 石油・ガス、鉱業、その他

* 地域: アジア太平洋、北米、ヨーロッパなど

調査期間は2019年から2030年までで、2024年を基準年とし、2025年から2030年までを予測データ期間としています。この期間における年平均成長率は9.00%と予測されており、北米地域が最も急速に成長する市場であり、かつ最大の市場であるとされています。市場集中度は低いと評価されています。

主要な市場トレンドと洞察

1. 石油・ガス産業からのフラッキング化学流体の需要増加

フラッキング流体(またはフラック流体)は、掘削作業において抽出可能な炭化水素の量を増やすために使用される化学混合物です。この流体は主に水と、希酸、殺生物剤、ブレーカー、腐食防止剤、架橋剤、摩擦低減剤、ゲルなどの様々な化学添加剤で構成されています。フラッキング化学流体は、坑井の腐食防止、抽出プロセスの潤滑、詰まりやバクテリアの増殖防止など、多岐にわたる機能を持っています。

容易な石油の入手困難化、より長い水平坑井サービスへの需要増加、掘削済み未完成(DUC)坑井在庫の安定化といった要因が水圧破砕の増加を促し、結果としてフラッキング化学流体の需要を押し上げています。これらの要因により、石油・ガス部門におけるフラッキング化学流体の応用は、予測期間中に市場を支配すると考えられています。

2. 北米地域が市場を支配

北米地域は、予測期間中、フラッキング化学流体市場を支配すると予想されています。米国やカナダといった主要な石油・シェールガス生産国からのフラッキング化学流体の需要増加が、この地域の市場を牽引する主要因です。

フラッキング化学流体の主要生産者の一部も北米地域に拠点を置いており、BASF SE、Baker Hughes, a GE Company LLC、Schlumberger Limited、Dow、Halliburtonなどがその代表例です。国際エネルギー機関(IEA)は、石油・ガス生産のさらなる増加を予測しており、米国は1953年以来初めて、2027年までに純石油輸出国になると見込んでいます。

北米は、主に米国におけるタイトオイルおよびシェール埋蔵量の探査・生産活動の増加により、陸上掘削の最大の市場の一つです。カナダも長年にわたり米国への主要な天然ガス供給国でしたが、最近のシェールブームによりその状況は変化しています。これらの要因により、北米地域のフラッキング化学流体市場は、調査期間中に大幅な成長を遂げると予測されています。

競争環境

世界のフラッキング化学流体市場は、少数の主要企業が市場を支配しているものの、部分的に細分化された性質を持っています。主要企業には、BASF SE、Baker Hughes, a GE Company LLC、Schlumberger Limited、Dow、Halliburtonなどが挙げられます。

以上が、「フラッキング化学流体市場成長レポート2030」の市場概要に関する詳細な要約です。

このレポートは、世界のフラクチャリングケミカル流体市場に関する包括的な分析を提供しています。調査の前提条件と範囲を明確に定義し、厳格な調査方法論に基づいて市場の動向を詳細に評価しています。

エグゼクティブサマリーと市場の成長予測

フラクチャリングケミカル流体市場は、予測期間(2025年~2030年)において9%を超える堅調な年平均成長率(CAGR)を記録すると予測されており、その市場規模は拡大を続ける見込みです。

市場のダイナミクス

市場の成長を牽引する主要な要因としては、石油・ガス産業におけるフラクチャリング(水圧破砕)技術の普及と、それに伴うフラクチャリングケミカル流体の需要増加が挙げられます。特に、シェールガス開発の活発化がこの需要を強く後押ししています。

一方で、市場の成長を抑制する要因も存在します。フラクチャリング流体の使用に対しては、環境保護の観点から世界各地で厳格な環境規制や政府規制が導入されており、これが市場拡大の障壁となる可能性があります。また、COVID-19パンデミックは、一時的に石油・ガス産業全体の活動を停滞させ、フラクチャリングケミカル流体市場にも大きな影響を与えました。

レポートでは、業界のバリューチェーン分析を通じて、原材料調達から最終製品供給までのプロセスを詳細に解説しています。さらに、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、既存企業間の競争の度合い)を適用し、市場の競争構造と収益性を深く掘り下げています。

市場セグメンテーション

市場は、製品の特性と用途に基づいて多角的にセグメント化されています。

* 流体タイプ別: 水系、フォーム系、ゲル化油系、スリック水系、合成系、その他といった多様な流体タイプが分析対象です。これらの流体は、地層の特性や掘削条件に応じて使い分けられます。

* 製品タイプ別: 従来の線形ゲル、ホウ酸架橋流体、有機金属架橋流体、リン酸アルミニウムエステル油ゲルなど、特定の化学組成を持つ製品タイプが詳細に調査されています。

* 機能別: 界面活性剤(表面張力低減)、スケール防止剤(沈殿物生成抑制)、摩擦低減剤(流体抵抗減少)、腐食防止剤(設備保護)、殺生物剤(微生物増殖抑制)、架橋剤(粘度調整)、ゲル化剤(流体特性改善)など、フラクチャリングプロセスにおける各化学物質の具体的な機能が分析されています。

* 用途別: 主要な用途は石油・ガス産業であり、特に油井、シェールガス井、水平井におけるフラクチャリング作業に不可欠です。その他、鉱業などでの応用も検討されています。

* 地域別: 世界市場は、アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要地域に分けられ、各地域の市場規模、成長要因、規制環境などが詳細に分析されています。

競争環境

競争環境の章では、市場における主要企業の動向が詳細に記述されています。合併・買収、合弁事業、戦略的提携、契約といった活動が、市場シェアの変動や競争力の強化にどのように影響しているかが分析されています。また、主要企業が市場で優位性を確立するために採用している戦略についても深く掘り下げられています。

市場をリードする主要企業としては、BASF SE、Baker Hughes, a GE Company LLC、Schlumberger Limited、Dow、Halliburton、DuPont、Ashland、Calfrac Well Services Ltd.、Clariant、Weatherford、FTS International、Albemarle Corporation、SNP, Inc、Chevron Phillips Chemical Companyなどが挙げられ、これらの企業のプロファイルが提供されています。

市場機会と将来のトレンド

将来の市場機会としては、特にシェールガス井からのフラクチャリングケミカル流体の需要が引き続き増加することが強調されています。技術革新や環境に配慮した新製品の開発も、新たな市場機会を創出する重要なトレンドとなるでしょう。

主要な調査結果のまとめ

* 市場の成長性: フラクチャリングケミカル流体市場は、2025年から2030年の予測期間において9%を超えるCAGRで成長すると見込まれています。

* 主要プレーヤー: BASF SE、Baker Hughes, a GE Company LLC、Schlumberger Limited、Halliburton、Dowが市場を牽引する主要企業です。

* 地域別動向: 北米は、2025年に最大の市場シェアを占めるとともに、2025年から2030年の予測期間において最も高いCAGRで成長する地域と推定されています。

* 対象期間: 本レポートは、2019年から2024年までの過去の市場データと、2025年から2030年までの市場予測を提供しています。

このレポートは、フラクチャリングケミカル流体市場の現状と将来の展望を深く理解し、ビジネス戦略を策定するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 石油・ガス産業におけるフラクチャリング化学流体の需要増加

- 4.1.2 その他の推進要因

-

4.2 抑制要因

- 4.2.1 フラッキング流体に対する厳格な環境および政府規制

- 4.2.2 COVID-19の影響

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

-

5.1 流体タイプ

- 5.1.1 水系

- 5.1.2 泡系

- 5.1.3 ゲル化油系

- 5.1.4 スリック水系

- 5.1.5 合成系

- 5.1.6 その他

-

5.2 製品タイプ

- 5.2.1 従来の線形ゲル

- 5.2.2 ホウ酸架橋流体

- 5.2.3 有機金属架橋流体

- 5.2.4 リン酸アルミニウムエステル油ゲル

-

5.3 機能

- 5.3.1 界面活性剤

- 5.3.2 スケール防止剤

- 5.3.3 摩擦低減剤

- 5.3.4 腐食防止剤

- 5.3.5 殺生物剤

- 5.3.6 架橋剤

- 5.3.7 ゲル化剤

- 5.3.8 その他

-

5.4 用途

- 5.4.1 石油・ガス

- 5.4.1.1 油井

- 5.4.1.2 シェールガス井

- 5.4.1.3 水平井

- 5.4.2 鉱業

- 5.4.3 その他

-

5.5 地域

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア/ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 BASF SE

- 6.4.2 Baker Hughes, a GE Company LLC

- 6.4.3 Schlumberger Limited

- 6.4.4 Dow

- 6.4.5 Halliburton

- 6.4.6 DuPont

- 6.4.7 Ashland

- 6.4.8 Calfrac Well Services Ltd.

- 6.4.9 Clariant

- 6.4.10 Weatherford

- 6.4.11 FTS International

- 6.4.12 Albemarle Corporation

- 6.4.13 SNP, Inc

- 6.4.14 Chevron PhillipsChemicalCompay

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 シェールガス井からのフラクチャリング化学流体の需要増加

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

フラッキング化学流体とは、シェール層などの地下深部の岩盤から石油や天然ガスを採取するために行われる水圧破砕(フラッキング)プロセスにおいて、高圧で注入される特殊な混合液体のことを指します。この流体は、主に水、プロッパント(支持剤)、そして少量の化学添加剤から構成されており、岩盤に微細な亀裂を発生させ、その亀裂を維持することで、閉じ込められた炭化水素が坑井へと流れ出す経路を確保する役割を担っています。特に化学添加剤は、フラッキングプロセスの効率性、安全性、そして経済性を大きく左右する重要な要素であります。

フラッキング化学流体は、その大部分が水(通常90〜99%)で占められていますが、残りの数パーセントを占めるプロッパントと化学添加剤が、その機能において極めて重要です。プロッパントとしては、主に砂、セラミックビーズ、または樹脂コーティングされた砂が使用され、岩盤に生じた亀裂が閉じるのを防ぎ、炭化水素の流路を確保します。一方、化学添加剤は、その目的に応じて多岐にわたります。例えば、摩擦低減剤は、流体の粘度を調整し、ポンプ圧力を下げることで、より効率的な注入を可能にします。殺菌剤は、坑井内のバクテリアの増殖を抑制し、流体の劣化や設備の腐食を防ぎます。スケール防止剤は、鉱物沈着による配管の詰まりを防ぎ、腐食防止剤は、金属製の坑井ケーシングや機器の劣化を抑制します。また、ゲル化剤は、流体の粘度を高めてプロッパントを効率的に運搬し、破砕剤は、フラッキング後にゲルを分解して炭化水素の流出を促進します。さらに、界面活性剤は、流体の表面張力を低下させ、炭化水素の回収率を高める効果があります。これらの化学物質は、それぞれが特定の機能を果たすことで、フラッキングプロセスの成功に不可欠な役割を担っています。

フラッキング化学流体は、主にシェールガスやシェールオイルの採掘において使用されます。そのプロセスは、まず地下深くに垂直坑井を掘削し、その後、水平方向に坑井を延伸することから始まります。次に、水平坑井の特定の区間に穿孔を行い、この穿孔部から高圧のフラッキング化学流体を注入します。この高圧によって、周囲のシェール岩盤に微細な亀裂が生成され、流体中のプロッパントがこれらの亀裂に押し込まれて、亀裂が閉じないように支えます。これにより、岩盤内に閉じ込められていた石油や天然ガスが、生成された亀裂を通じて坑井へと流れ出し、地上へと回収される仕組みです。化学流体中の各添加剤は、この一連のプロセスにおいて、流体の注入効率の向上、プロッパントの適切な運搬、坑井の長期的な健全性の維持、そして最終的な炭化水素の回収率の最大化に貢献します。

フラッキング化学流体の効果を最大限に引き出すためには、様々な関連技術が不可欠です。水平掘削技術は、シェール層のような広範囲に薄く分布する資源にアクセスするために必須であり、フラッキングと組み合わされることで、その採掘効率を飛躍的に向上させました。多段階フラッキングは、水平坑井の複数の区画で順次フラッキングを行うことで、より広範囲の岩盤から資源を回収する技術です。微小地震モニタリングは、フラッキングによって発生する微細な地震を観測し、亀裂の広がりや方向をリアルタイムで把握することで、プロセスの最適化に役立てられます。また、大量の水を使用するフラッキングにおいては、使用済み流体(フローバック水)の処理と再利用を可能にする水管理技術が重要視されており、環境負荷の低減とコスト削減に貢献しています。さらに、より高性能なプロッパントの開発や、環境への影響が少ない「グリーン」な化学流体の研究開発も進められており、業界全体の持続可能性を高めるための取り組みが活発に行われています。

フラッキング化学流体の市場は、主に北米、特に米国におけるシェール革命によって大きく成長しました。シェールガス・オイルの採掘技術の進歩は、米国のエネルギー自給率を高め、世界のエネルギー市場に大きな影響を与えました。この技術は、天然ガス需要の増加と相まって、関連する化学流体市場の拡大を牽引しています。しかし、この市場は同時に多くの課題と論争に直面しています。地下水汚染の可能性、地震活動の誘発、大量の水使用、そして使用済み流体の処理と廃棄に関する環境問題は、社会的な懸念事項として常に議論の的となっています。これらの懸念から、各国や地域によって規制が強化される傾向にあり、企業はより厳格な環境基準と透明性の確保を求められています。主要な市場参加者としては、フラッキング作業を請け負う大手油田サービス会社や、化学添加剤を供給する専門化学メーカーが挙げられます。

フラッキング化学流体の将来は、技術革新、環境規制、そしてエネルギー市場の動向によって形成されるでしょう。今後も、採掘効率のさらなる向上とコスト削減を目指した流体組成の最適化が進められると予想されます。特に、環境負荷の低減は重要なテーマであり、生分解性や毒性の低い「グリーン」な化学物質への移行、あるいは食品グレードの成分を用いた流体の開発が加速するでしょう。また、水資源の制約に対応するため、使用済み流体のリサイクル率の向上や、水以外の流体(例えば、液化石油ガスや二酸化炭素)を用いたフラッキング技術の研究開発も進められる可能性があります。規制当局からの透明性向上への要求に応えるため、使用される化学物質の開示義務がより厳しくなることも考えられます。長期的には、再生可能エネルギーへの移行が進む中で、天然ガスが「つなぎの燃料」としての役割を果たす期間は続くものの、フラッキング技術の需要は、その環境適合性と経済性、そして代替エネルギーの普及状況によって変動していくと見られています。持続可能なエネルギー供給と環境保護の両立が、この分野の将来を左右する鍵となるでしょう。