フッ素化ポリイミド市場:規模・シェア分析、成長動向と予測 (2026年~2031年)

フッ素化ポリイミド市場レポートは、用途(フレキシブルディスプレイ材料、電気絶縁、構造用樹脂、太陽電池、照明機器、およびその他の用途)、エンドユーザー産業(エレクトロニクス、航空宇宙および防衛、太陽エネルギー、自動車、医療、およびその他のエンドユーザー産業)、および地域(アジア太平洋、北米など)別に分類されます。市場予測は金額(米ドル)で提示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フッ素化ポリイミド市場の概要

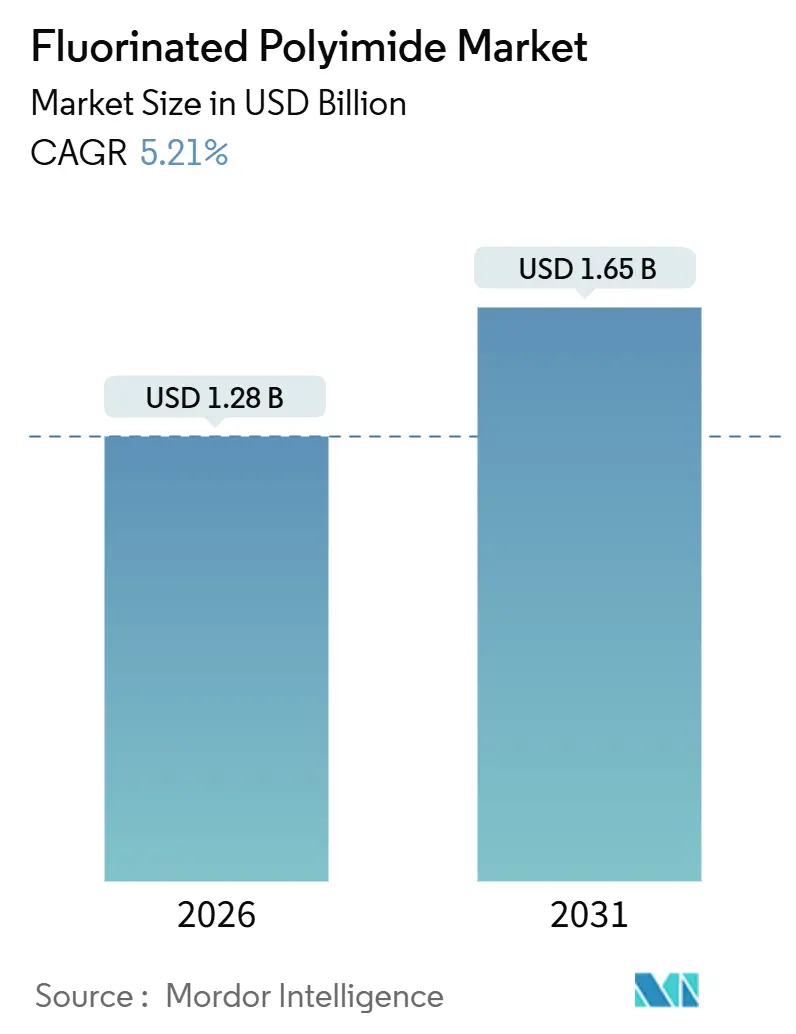

フッ素化ポリイミド市場は、2026年には12.8億米ドルと推定され、2031年には16.5億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は5.21%です。この市場は、折りたたみ式ディスプレイ、ミリ波アンテナ、耐放射線性太陽電池アレイを支える超薄型で耐熱性の高いフィルムへの戦略的転換によって特徴づけられています。スマートフォンにおけるユニット成長は鈍化しているものの、ディスプレイメーカーは巻き取り式テレビ、折りたたみ式ノートパソコン、湾曲した自動車ダッシュボードなど、デザインの幅を広げており、これが基板需要を維持しています。半導体パッケージング分野では、より微細なライン・スペース構造への移行が進み、400℃のリフロープロセスに耐える低誘電率のフッ素化グレードが求められています。一方、商業衛星コンステレーションやサウジアラビア主導の太陽光発電メガプロジェクトは、耐放射線性および耐紫外線性フィルムの需要を増幅させており、PFAS規制によるコンプライアンスコストが増大している欧州や北米での勢いの鈍化を相殺しています。

主要なレポートのポイント

* アプリケーション別: 柔軟なディスプレイ材料が2025年にフッ素化ポリイミド市場の収益シェアの38.46%を占め、太陽電池は2031年までに6.34%のCAGRで成長すると予測されています。

* エンドユーザー産業別: エレクトロニクスが2025年にフッ素化ポリイミド市場シェアの42.37%を占め、太陽エネルギーは2031年までに6.41%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域が2025年の市場価値の49.28%を占め、中東・アフリカ地域は2031年までに5.92%のCAGRを記録すると予測されています。

市場のトレンドと洞察

市場の推進要因

1. 柔軟なディスプレイデバイスに対する消費者需要の急増:

折りたたみ式スマートフォンは主流となり、韓国と中国では柔軟なOLED生産ラインが15工場を超えています。これらのラインでは、20万回の折りたたみサイクルに耐える50 µm以下の無色フッ素化ポリイミドフィルムが消費されます。フッ素化は屈折率を下げ、黄変を抑制し、デバイスが耐用期間を通じて色域を維持するのに役立ちます。SamsungのGalaxy Zシリーズは2025年に数百万台を出荷し、パネルメーカーは折りたたみ式フォームファクターをミッドレンジ価格帯に拡大することで、2028年までに基板生産量を倍増させることを期待しています。超薄型ガラスとフッ素化ポリイミドを組み合わせたハイブリッドスタックは、耐擦傷性と柔軟性のバランスを取り、自動車クラスターやウェアラブルスクリーンにも広がる可能性があります。

2. 5G/高周波インフラの増強と低誘電率フィルムの必要性:

24 GHzを超えるミリ波アンテナは、低い誘電率と誘電正接を必要とします。フッ素化ポリイミドは高いガラス転移温度を維持し、反りのリスクなしにアンテナインパッケージモジュールへのシームレスな統合を可能にします。2025年には基地局の展開が急増し、小型セルによる高密度化の傾向が低損失フレキシブル回路の需要をさらに増幅させました。IEEEのラミネートガイドラインは認定サイクルを短縮し、材料サプライヤーが以前のワイヤレス世代よりも早くパイロットプラントの生産を商業規模に転換することを可能にしています。

3. 電子機器の小型化と超薄型・耐熱性基板の需要:

システムインパッケージ設計では、高電力密度のフットプリント内に複数のダイを積層するようになりました。フッ素化ポリイミドテープで作られた再配線層やダイアタッチフィルムは、ガス放出なしに高いはんだリフロー温度に耐えることができます。台湾と韓国のファウンドリが採用しているファンアウト・ウェハーレベルパッケージングは、リジッド基板を完全に排除し、信号ルーティングにポリマー層を利用することで、各パッケージにおけるポリマーの需要を大幅に増加させています。チップメーカーが2.5D統合のためにチップレットアーキテクチャに移行するにつれて、相互接続層の増加がこの需要をさらに増幅させると予想されます。

4. 宇宙グレード太陽電池アレイ基板における耐放射線性FPIの必要性:

フッ素化ポリイミドは、陽子および電子束劣化や原子状酸素攻撃に対する耐性により、宇宙向けの太陽電池アレイに不可欠となっています。これらの材料は、高エネルギー電子放射線に曝露された後でも機械的強度を維持し、非フッ素化ポリイミドを上回る性能を示します。リジッドパネルよりも大幅に軽量であるため、フィルムは衛星設計者が固定されたペイロードエンベロープ内により大きなアレイを搭載することを可能にします。2030年までに数千の衛星を展開する計画の商業ブロードバンドコンステレーションは、それぞれ柔軟なセルを搭載するように設計されており、耐放射線性フィルムの需要は大幅に増加する見込みです。

市場の抑制要因

1. 高い生産コストと原材料価格の変動:

ヘキサフルオロイソプロピリデン系二無水物は、多段階合成と特殊な封じ込めを反映して、従来の芳香族化合物よりも高価です。単一サプライヤーでの予期せぬ供給停止は数週間でスポット価格を急騰させる可能性があり、多くの契約がユーロまたは円建てであるため、為替変動が価格変動を増幅させます。DuPontやDaikinのような統合型プレイヤーは、モノマーへの垂直統合によって混乱を緩和できますが、小規模なコンバーターはこのようなヘッジを持たず、市場が逼迫した際には割り当てリスクに直面します。

2. PFAS関連の厳しい環境規制:

2023年、欧州化学品庁(ECHA)はREACH規制に基づき、約10,000種類のPFAS化合物に対する広範な制限を提案しました。これには高分子量のフッ素化ポリイミドも含まれており、企業は特定の用途ごとに安全な代替品がないことを証明するよう求められています。一方、2024年4月には、米国環境保護庁(EPA)がPFOAとPFOSをCERCLA(包括的環境対策・補償・責任法)に基づく有害物質に分類しました。この指定は、揺りかごから墓場までの責任をもたらし、廃水システムへの高額なアップグレードを必要とします。結果として、コンプライアンスは生産コストを増加させ、新しいグレードの導入を遅らせる可能性があります。

3. フッ化物イオン移動に関連するOLEDの焼き付き問題:

OLEDディスプレイにおけるフッ化物イオン移動は、画像焼き付きの原因となることがあり、特にアジア太平洋地域(韓国、中国)や北米で懸念されています。

アプリケーション別セグメント分析

柔軟なディスプレイ材料は、折りたたみ式および巻き取り式OLED製品の普及を反映し、2025年の収益の38.46%を占めました。このフッ素化ポリイミド市場のセグメントは、韓国と中国のファブがGen-6ラインを拡大し、自動車OEMが湾曲したダッシュボードを試験的に導入することで維持されています。電線被覆、モーター溝ライナー、変圧器テープなどの電気絶縁は、電力会社が安価な代替品よりも実績のある誘電体を好むため、安定した需要をもたらしています。

太陽電池は、メガコンステレーションや中東の集光型太陽光発電所が耐放射線性および耐紫外線性バックシートを必要とすることから、アプリケーションの中で最も高い6.34%のCAGRを記録すると予測されています。OLED照明器具などの照明デバイスは、建築用および自動車用アンビエント照明に薄型透明フィルムを採用しており、控えめながらも増加している用途です。医療用カテーテルから高周波コネクタまで、ニッチな用途がアプリケーションミックスを補完し、材料の多様性を示しています。

エンドユーザー産業別セグメント分析

エレクトロニクスは、スマートフォン、タブレット、ノートパソコンを基盤として、2025年の需要の42.37%を占めました。現在の成長は、従来のハンドセットの増分量ではなく、折りたたみ式ノートパソコン、フレキシブルモニター、拡張現実メガネなどの新しいフォームファクターに依存しています。航空宇宙・防衛分野は、難燃性と寸法安定性を活用しており、フッ素化グレードはハロゲンなしでFAAの難燃性基準を満たし、使用済み製品の処理を簡素化します。カスタムブラケットのアディティブマニュファクチャリングは、認定されたプリンターが保守拠点に広がるにつれて、需要を増大させています。

太陽エネルギーは、軌道上発電システムや砂漠ベースの集光型太陽光発電所が紫外線や粒子 bombardment に耐えるバックシートを必要とすることから、エンドユーザーの中で最も速い6.41%のCAGRを記録すると予測されています。自動車需要は、計器クラスターを超えて、発熱体、ヘッドアップディスプレイ、バッテリーバスバーにまで及んでいます。医療用途(カテーテルライナー、埋め込み型電極キャリア)は、タンパク質吸着の低減を活用してデバイス寿命を延ばし、石油・ガスセンサーや産業用オートメーションラベルは安定したニッチな消費を提供しています。

地域別分析

アジア太平洋地域は、韓国の柔軟なOLEDの優位性と中国の5G展開を背景に、2025年の市場価値の49.28%を占める最大の市場でした。Samsung Display、LG Display、BOEは、世界の折りたたみ式パネル生産量の大部分を共同で管理しており、大量の無色フィルムを消費しています。日本はモノマー合成の専門知識を保持しており、カネカや宇部興産のようなサプライヤーが高純度原料を提供し、コストと品質において比類のない地域エコシステムを維持しています。インドは電子機器の組み立てを強化していますが、基板は依然として主に輸入されています。

北米での成長は、航空宇宙および衛星プロジェクトによって推進されています。DuPontのオハイオ州サークルビル工場での拡張は、EVバッテリー相互接続および5GアンテナモジュールをターゲットとしたKaptonおよびPyraluxの生産能力を追加しました。米国における規制上の制約(CERCLA責任がPFASに適用される)は、マージンを圧迫し、一部のコンバーターに二次加工を海外に移転するよう促しています。

欧州では、市場はドイツの車載エレクトロニクス、フランスと英国の航空宇宙複合材料、および特殊な産業ニッチに分かれています。広範なPFAS制限提案は、承認サイクルを長期化させ、新規投資を抑制しています。エアバスや衛星の主要企業は引き続きフッ素化フィルムを指定していますが、家電製品の製造はアジアと比較して最小限にとどまっています。南米と中東・アフリカは合わせて小さな収益を占めていますが、後者はサウジアラビアとUAEが耐熱性、低ガス放出性バックシートを義務付けるギガワット規模の太陽光発電所を展開するにつれて、5.92%で拡大するでしょう。

競争環境

フッ素化ポリイミド市場は中程度に統合されています。統合型プレイヤーは、モノマー合成、フィルムカレンダー加工、および下流のコーティングを指揮し、エンドツーエンドの品質管理を確保しています。設備投資は高く、DuPontは2019年から2022年の間にKaptonの生産能力を増強するために2.2億~2.5億米ドルを投資しており、参入障壁の高さを示しています。韓国と台湾のニッチなコンバーターは、特定のヒンジ半径や耐擦傷性オーバーレイに合わせた超薄型で無色のフィルムで競争上の地位を確立しています。多くはパネルメーカーと密接に協力し、クリーンルーム内にパイロットコーターを併設して反復設計を加速させています。新たな機会には、アディティブマニュファクチャリング用原料やバイオベースのフッ素化ポリイミドが含まれます。航空宇宙の主要企業は、オンデマンドで高温部品を印刷する際にノズル詰まりを回避するペレット供給押出機を求めています。PFASに対する規制の監視は、研究開発を部分フッ素化または再生可能な二無水物へと誘導していますが、現在のバイオルートは熱安定性において依然として既存製品に劣っています。中国の新興企業は、政府の補助金に支えられ、モノマー生産の現地化を急いでおり、コモディティディスプレイグレードにおける既存企業の価格決定力を侵食する可能性があります。

フッ素化ポリイミド業界の主要企業

* DuPont

* Kaneka Corporation

* Kolon Industries

* Sumitomo Chemical Co. Ltd.

* Daikin Industries Ltd.

最近の業界動向

* 2025年7月: Arkemaとその関連会社PI Advanced Materialsは、高性能ポリイミドフィルムのZenimidブランドを導入し、航空宇宙、自動車、エレクトロニクス分野への浸透を拡大しました。

* 2023年7月: フランスの化学品グループArkemaは、韓国のPI Advanced Materials(PIAM)の株式54%を取得し、家電製品および電動モビリティにおける足場を強化しました。PIAMは、高い耐熱性と電気絶縁特性で知られるポリイミドフィルムを専門としており、特にスマートフォンやその他の様々なアプリケーションのプリント回路基板において重要な役割を果たしています。

フッ素化ポリイミド市場に関する本レポートは、フッ素含有ジアミンまたは二無水物をモノマーとして設計された高性能プラスチックであるフッ素化ポリイミドに焦点を当てています。これらの材料は、優れた誘電特性、耐熱性、耐薬品性を持ち、従来のポリイミドと比較して高い溶解性、低誘電率、高い光透過性を提供します。エレクトロニクスおよびオプトエレクトロニクス分野、特に太陽光発電、ディスプレイデバイス、フレキシブルプリント基板などで広く利用されており、消費者向け電子機器、ヘルスケア、航空宇宙分野のディスプレイデバイスで高い人気を博しています。

市場の成長を牽引する主な要因としては、フレキシブルディスプレイデバイスに対する消費者需要の急増が挙げられます。また、5G/高周波インフラの整備が進むにつれて、低誘電率フィルムの必要性が高まっています。電子機器の小型化は、超薄型で耐熱性の高い基板への需要を生み出しており、宇宙グレードの太陽電池アレイ基板には耐放射線性のフッ素化ポリイミドが不可欠です。さらに、アディティブマニュファクチャリング(積層造形)の進展により、航空宇宙部品のオンサイトでのカスタム製造が可能になったことも、市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。高い生産コストと原材料価格の変動性がその一つです。また、PFAS(有機フッ素化合物)に関連する厳しい環境規制が、コンプライアンスコストの増加や製品承認期間の延長、さらには配合変更や生産拠点の移転を促す可能性があります。OLEDにおけるフッ化物イオンの移動に起因する焼き付き(イメージスティッキング)の問題も、課題として挙げられています。

本レポートでは、フッ素化ポリイミド市場を用途別(フレキシブルディスプレイ材料、電気絶縁、構造用樹脂、太陽電池、照明デバイス、その他)、最終用途産業別(エレクトロニクス、航空宇宙・防衛、太陽エネルギー、自動車、医療、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカの主要地域および15カ国)に詳細にセグメント化し、各セグメントの市場規模と予測を金額(米ドル)に基づいて分析しています。

市場規模と成長予測に関して、フッ素化ポリイミド市場は2026年に12.8億米ドルの規模に達し、2031年までに16.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.21%です。

主要なセグメントを見ると、用途別ではフレキシブルディスプレイ材料が2025年に38.46%のシェアを占め、折りたたみ式および巻き取り式OLED製品での利用が市場を牽引しています。最終用途産業別では、太陽エネルギー分野が最も高い成長を示しており、軌道上および砂漠地帯での太陽光発電プロジェクトの増加により、2031年まで6.41%のCAGRで成長すると予測されています。地域別では、アジア太平洋地域が2025年の市場価値の49.28%を占め、OLEDパネル製造施設、半導体パッケージングハブ、5Gネットワーク展開が集中していることから、引き続き優位性を保っています。

競争環境については、市場集中度、戦略的動向、市場シェア/ランキング分析が行われています。主要企業としては、AGC Inc.、Arkema、Daikin Industries Ltd.、DuPont、Kaneka Corporation、Kolon Industries、Mitsubishi Gas Chemical Company, Inc.、Solvay、Sumitomo Chemical Co. Ltd.、Toray TCAC Holding B.V.、UBE Corporationなどが挙げられ、各社の詳細なプロファイルが含まれています。

市場機会と将来展望については、未開拓分野や満たされていないニーズの評価を通じて、さらなる成長の可能性が探られています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 フレキシブルディスプレイデバイスに対する消費者需要の急増

- 4.2.2 低Dkフィルムを必要とする5G/高周波インフラの増強

- 4.2.3 超薄型で耐熱性のある基板を要求する電子機器の小型化

- 4.2.4 放射線耐性FPIを必要とする宇宙グレードの太陽電池アレイ基板

- 4.2.5 アディティブマニュファクチャリングがオンサイトでのカスタム航空宇宙部品を可能にする

- 4.3 市場の阻害要因

- 4.3.1 高い生産コストと原材料価格の変動

- 4.3.2 厳格なPFAS関連環境規制

- 4.3.3 フッ化物イオン移動に関連するOLEDの焼き付き故障

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 用途別

- 5.1.1 フレキシブルディスプレイ材料

- 5.1.2 電気絶縁

- 5.1.3 構造用樹脂

- 5.1.4 太陽電池

- 5.1.5 照明装置

- 5.1.6 その他の用途

- 5.2 エンドユーザー産業別

- 5.2.1 エレクトロニクス

- 5.2.2 航空宇宙・防衛

- 5.2.3 太陽エネルギー

- 5.2.4 自動車

- 5.2.5 医療

- 5.2.6 その他のエンドユーザー産業

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 AGC Inc.

- 6.4.2 Arkema

- 6.4.3 Capchem

- 6.4.4 CAPCHEM

- 6.4.5 Daikin Industries Ltd.

- 6.4.6 DuPont

- 6.4.7 I.S.T Corporation

- 6.4.8 Kaneka Corporation

- 6.4.9 Kolon Industries

- 6.4.10 Mitsubishi Gas Chemical Company, Inc.

- 6.4.11 Nexolve

- 6.4.12 SKC

- 6.4.13 Solstice Advanced Materials

- 6.4.14 Solvay

- 6.4.15 Sumitomo Chemical Co. Ltd.

- 6.4.16 Taimide Tech. Inc.,

- 6.4.17 Toray TCAC Holding B.V.

- 6.4.18 UBE Corporation

- 6.4.19 Zhuzhou Times New Material Technology Co., Ltd. (TMT)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フッ素化ポリイミドは、高分子材料であるポリイミドの骨格中にフッ素原子やフッ素含有基を導入した高機能性ポリマーを指します。ポリイミドは、イミド結合を特徴とする耐熱性、機械的強度、耐薬品性に優れた高分子ですが、フッ素を導入することで、その特性がさらに向上し、従来のポリイミドでは実現できなかった新たな機能が付与されます。具体的には、フッ素原子の持つ低い分極率と高い電気陰性度により、低誘電率、低誘電正接といった電気特性が向上するほか、高い透明性、低い吸水性、優れた耐候性、表面エネルギーの制御などが可能となります。これらの特性は、フッ素含有モノマー(ジアミンや酸二無水物)を用いた重縮合反応によって合成されることで発現します。

フッ素化ポリイミドには、フッ素の導入部位やフッ素含有基の種類によって様々なタイプが存在します。フッ素含有基をジアミン成分に導入したもの、酸二無水物成分に導入したもの、あるいはその両方に導入したものがあります。代表的なフッ素含有基としては、トリフルオロメチル基(-CF3)、パーフルオロアルキル基、そしてヘキサフルオロイソプロピリデン基(-C(CF3)2-)などが挙げられます。特にヘキサフルオロイソプロピリデン基は、ポリマー鎖の剛直性を保ちつつ、分子間のパッキングを阻害することで、低誘電率化や透明性向上に大きく寄与します。これらの構造の違いにより、得られるフッ素化ポリイミドは、透明性、誘電特性、機械的特性、溶解性などにおいて多様な特性プロファイルを示し、特定の用途に最適化された材料が開発されています。

その優れた特性から、フッ素化ポリイミドは多岐にわたる分野で活用されています。電子材料分野では、5G/Beyond 5Gといった高周波通信機器向けの低誘電率・低誘電正接材料として、フレキシブルプリント基板(FPC)の絶縁層や半導体パッケージの層間絶縁膜、保護膜に用いられます。また、高い透明性と耐熱性、フレキシブル性を活かし、有機ELディスプレイや液晶ディスプレイのフレキシブル基板、封止膜、さらには透明ディスプレイの実現に向けた材料としても注目されています。光学材料分野では、低屈折率と高透明性を利用して、光ファイバーのクラッド材や光導波路、レンズ材料としての応用が期待されています。その他、航空宇宙分野での軽量・高耐熱部材、ガス分離膜、耐薬品性コーティング材など、その用途は広がりを見せています。

フッ素化ポリイミドの製造・加工には、関連する様々な技術が不可欠です。まず、フッ素含有モノマーの合成技術と、それらを用いた精密な重縮合反応およびイミド化反応の制御技術が基盤となります。得られたポリマーを薄膜として利用する際には、スピンコート、ディップコート、スプレーコートといった溶液塗布法や、蒸着、ラミネートなどの薄膜形成技術が用いられます。また、フッ素化ポリイミドは表面エネルギーが低く、接着性が課題となる場合があるため、プラズマ処理やUV処理、ウェット処理による表面改質技術が重要です。さらに、機械的強度や誘電特性をさらに向上させるために、シリカナノ粒子などの無機フィラーを複合化する技術や、分子設計段階でのシミュレーション技術も、高性能なフッ素化ポリイミドの開発に貢献しています。

市場背景としては、フッ素化ポリイミドは、現代社会の技術革新を支える重要な材料として、その需要を拡大しています。特に、5G/Beyond 5G通信の普及に伴う高速・大容量通信ニーズの高まりは、低誘電率・低誘電正接材料であるフッ素化ポリイミドの需要を強く牽引しています。また、スマートフォンやウェアラブルデバイスのフレキシブル化、折り畳みディスプレイの登場は、高透明性、高耐熱性、フレキシブル性を兼ね備えた材料への要求を高めています。半導体の微細化・高集積化も、より高性能な層間絶縁膜や保護膜を必要とし、フッ素化ポリイミドの採用を後押ししています。主要なプレイヤーとしては、宇部興産、鐘淵化学工業、東レ・デュポン、旭化成、日東電工、DICといった日本企業に加え、DuPont、SKC Kolon PIなどの海外企業が市場を牽引しています。一方で、フッ素含有モノマーが高価であることによる材料コストの高さ、一部のフッ素化ポリイミドの加工性の難しさ、接着性の制御といった課題も存在し、これらを克服するための技術開発が継続的に進められています。

将来展望として、フッ素化ポリイミドは、今後も様々な分野での応用拡大が期待されています。研究開発の方向性としては、さらなる低誘電率・低誘電正接化、より高い透明性と低色度化、耐熱性や機械的特性の向上、そして低コスト化と高生産性化技術の確立が挙げられます。新たな機能付与として、自己修復機能や生体適合性、センシング機能を持つフッ素化ポリイミドの開発も進められています。応用分野では、次世代ディスプレイ(マイクロLED、AR/VRデバイス)の基板や封止材、メタマテリアルやテラヘルツデバイスといった最先端技術への適用が期待されます。また、宇宙や深海、高温・高放射線環境といった極限環境下での利用、医療機器やバイオセンサー、さらには燃料電池や太陽電池などのエネルギー分野での部材としての可能性も探られています。環境負荷低減の観点からは、バイオマス由来モノマーの利用やリサイクル技術の開発も重要なテーマとなっており、持続可能な社会の実現に貢献する高機能材料としての進化が期待されています。