世界の化石燃料市場規模予測(2025年-2032年)、年平均6.2%成長

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Fossil Fuels Market by Source (Crude Oil, Natural Gas, Coal), Derivative (Gasoline, Diesel, Jet Fuel, Fuel Oil, LPG, LNG, CNG, Methanol, Others) End-user (Transportation, Electricity Generation, Residential Heating, Feedstock, Industrial Power Generation), and Regional Analysis for 2025 – 2032

化石燃料の市場シェアと傾向分析

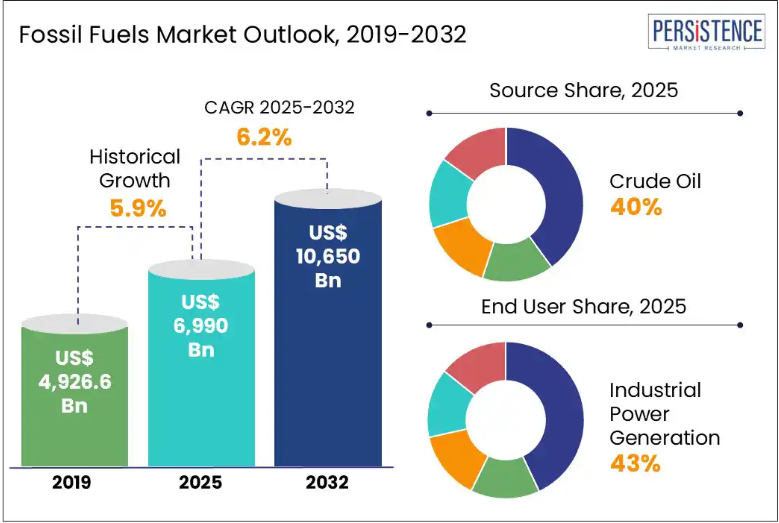

世界の化石燃料市場規模は、2025年に6兆9,900億米ドルに達し、2032年には10兆6,500億米ドルに達すると予測されており、2025年から2032年の予測期間中は6.2%のCAGRで成長すると予測されています。

化石燃料市場の成長は、特に新興国における人口増加と都市化によるエネルギー需要の増加によって推進されています。

化石燃料とは、石炭、石炭製品、天然ガス、派生ガス、原油、石油製品、再生不可能な廃棄物などの再生不可能なエネルギー源を指します。化石燃料は、植物や動物の埋没した残骸が、さまざまな熱、圧力、時間によって何百万年もの間変化して生成され、その種類は、特定の条件や材料によって異なります。化石燃料は、他の化石燃料から工業プロセスによって生産することもできます。原油は、石油精製所で自動車用ガソリンに変換することができます。化石燃料は、これまで人類のエネルギー需要の大部分を満たしてきました。化石燃料は炭素を基本成分とし、その燃焼により二酸化炭素が地球の大気中に放出されます。

業界の主な特徴

- 市場成長は、特に新興国における人口増加と都市化に伴うエネルギー需要の増加によって推進されています。

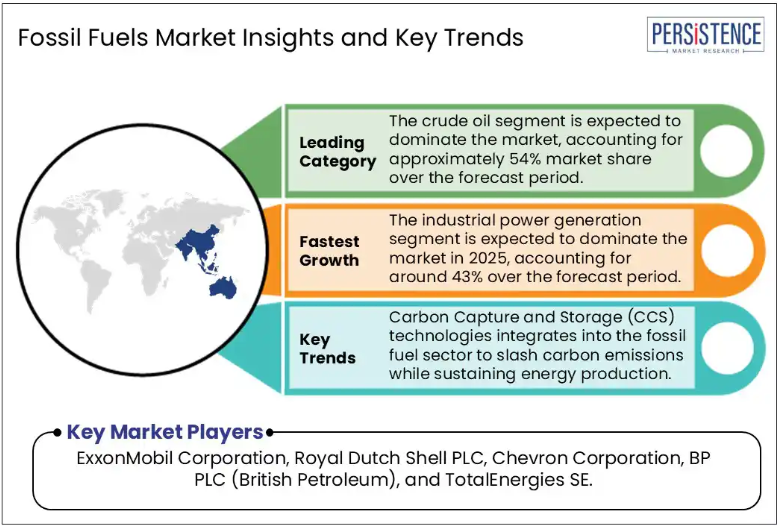

- 原油セグメントは、予測期間において約 54% の市場シェアを占め、市場を支配すると予想されます。

- 産業セグメントは、予測期間において約 43% のシェアを占め、2025 年には市場を支配すると予想されています。

- アジア太平洋地域は、予測期間において約 42% の市場シェアを占め、2025 年には市場を支配すると予想されています。

- 炭素回収・貯留(CCS)技術は、化石燃料部門にますます統合され、エネルギー生産を維持しながら炭素排出量を削減するための戦略的な手段となっています。

市場動向

推進要因 – エネルギー需要の増加と輸送部門の拡大

国際エネルギー機関(IEA)の「世界エネルギー見通し 2022」によると、化石燃料は世界の一次エネルギー消費の約 84% を占めています。石油が 33% と最も多く、次いで石炭が 27% を占めています。再生可能エネルギーの導入は、特に国内エネルギー埋蔵量が少ない新興市場では、依然として遅々として進まず、資本集約的であり、太陽光、風力、地熱、ハイドロプロジェクトの導入は困難です。再生可能エネルギー源は普及しつつありますが、世界全体のエネルギー消費に占める割合はごくわずかです。再生可能エネルギーの生産コストは、化石燃料に比べて依然として比較的高く、また、化石燃料の埋蔵量が他の国よりも多い国もあります。

2024年の世界エネルギー需要は、世界的な電力消費の増加を背景に、より速いペースで成長しました。再生可能エネルギーと天然ガスの供給増加が、エネルギー需要の大部分を賄いました。2024 年の世界のエネルギー需要の増加の 80% 以上は、新興国および発展途上国によるものでした。この加速は、世界的な記録的な高温により電力消費量が 1,100 TWh に達した電力部門が牽引しました。これにより、産業の電化、データセンターの拡大、EV 充電需要、および暑い気候でのエアコンの使用の増加が後押しされました。

制約要因 – 化石燃料による温室効果ガス排出量の増加

気候変動対策として、化石燃料の段階的廃止を求める政治的・社会的圧力が強まっています。太陽光や風力発電などの再生可能エネルギー技術のコスト低下と競争力向上も、もう一つの要因です。化石燃料の燃焼は温室効果ガス排出の主要因であり、地球温暖化と気候変動を促進しています。気候変動に関する政府間パネル(IPCC)によると、地球温暖化を産業革命以前の水準から 1.5°C 以内に抑えるためには、2030 年までに世界の CO? 排出量を 45% 削減し、2060 年までに排出量を実質ゼロにする必要があります。そのためには、今後数十年にわたって世界の化石燃料の消費量を大幅に削減し、CO 排出量を大幅に削減できる太陽光や風力などの持続可能なエネルギー源の利用を拡大する必要があります。

国際再生可能エネルギー機関(IRENA、2023年)によると、大規模太陽光発電と風力発電のコストは過去10年間で着実に低下しています。このコスト競争力と再生可能エネルギー分野の研究開発(R&D)への投資拡大は、スケーラブルなクリーンエネルギー技術の普及を促進しています。気候変動、環境破壊、大気汚染に対する一般市民の意識の高まりは、政府、企業、市民団体が野心的な気候目標を設定する原動力となっています。EU は、2030 年までに温室効果ガス排出量を 55% 以上削減することを目指しています。化石燃料業界が長期的に生き残るためには、世界の気候目標に沿って、低炭素技術への投資を行う必要があります。

機会 – 炭素回収・貯留(CCS)のイノベーション

炭素回収・貯留(CCS)とは、化石燃料発電所や工業プロセスなど、さまざまな発生源から CO? 排出を回収し、大気中への放出を防止して気候変動を緩和する技術です。この技術は、経済発展を妨げることなく大幅な排出削減を可能にするという点で、特に価値があります。国際エネルギー機関(IEA)によると、CCSは2050年までに地球温暖化を2°C以内に抑えるために必要な累積CO排出量削減の14~19%に貢献する可能性があります。大規模な導入は依然限定的ですが、最近の技術進歩はその実現可能性を示しています。テキサス州のペトラ・ノバプロジェクトは、世界最大級の燃焼後CCS施設で、年間約160万トンのCOを捕集しています。

CCSの高コストな導入・運営費用は多くの企業にとって障壁となっています。地下貯留の安全性に関する一般の懸念も進展を妨げる要因です。研究開発(R&D)の取り組みがこれらの課題解決に役立ちます。これらの課題にもかかわらず、グローバルな投資とプロジェクトパイプラインは加速しており、2024年には2030年までに年間430?MtのCO?を回収する目標を掲げる約628件のCCUSプロジェクトが開発中です。ノルウェー、イギリス、アメリカなど各国は、大規模なフラッグシッププロジェクトを始動しています。2025年6月、ノルウェーは気候変動の抑制と持続可能な経済モデルの確立を目的としたフラッグシップCCSプロジェクトを立ち上げました。

カテゴリー別分析

出典:洞察

出典別では、原油セグメントが市場を支配し、予測期間において約 54% の市場シェアを占める見通しです。原油は、地下の貯留層から採掘される天然の未精製液体石油で、ガソリン、ディーゼル、石油化学製品に精製されます。世界の原油埋蔵量の約 48% は中東に、その他は北米、アフリカ、中南米、アジア・オセアニア、ヨーロッパに分布しています。米国とイラン間の最近の緊張の高まりなど、地政学的緊張により、ホルムズ海峡の交通遮断の可能性に対する懸念が高まっています。アナリストたちは、重大な交通遮断が発生した場合、原油価格が 1 バレル 100 ドル以上に急騰する可能性がある、と警告しています。世界の石油需要は 2025 年に 1 日あたり約 100 万バレル増加すると予想されていますが、これは過去数年と比較して大幅な減速となります。この低迷は、EV の急速な普及や、輸送および産業用エネルギーの使用の変化によるものです。

天然ガスは、石炭や石油に比べてクリーンな燃料であるため、予測期間において最も急速な成長過程を辿ると予想されます。特に寒冷地域における発電や住宅暖房の需要拡大が、その採用を後押ししています。さらに、産業用途や液化天然ガス(LNG)市場の拡大も、成長を後押しする要因となっています。天然ガスは、地下深部に生成される化石燃料で、主にメタン(CH?)で構成されています。ウクライナを経由するロシアのパイプラインによるガス輸送の停止などの地政学的緊張が、価格変動を助長しています。ヨーロッパや北米での有利な政策に支えられ、低排出ガス導入は 2027 年までに 2 倍以上になると予想されています。ブラジル、中国、インドなどの新興生産国も、脱炭素化の目標を達成するために天然ガスの生産量を拡大しています。

最終用途に関する洞察

最終用途別では、2025年には産業用発電が市場を支配し、予測期間中は市場シェアの43%に達すると予想されています。産業部門は、プロセス加熱、発電、および原材料として化石燃料と再生可能エネルギー源の両方に依存しており、依然として最大のエネルギー消費部門のひとつです。ほとんどの施設は電力会社や独立系発電事業者から電力を購入していますが、天然ガスや石炭を使用して施設内で発電している施設も数多くあります。Annual Energy Outlook 2023 によると、2022 年には、米国の製造業が産業エネルギー消費全体の 76% を占め、次いで鉱業 (12%)、建設 (7%)、農業 (4%) と続きます。

輸送部門は、この市場で最も急成長が見込まれる分野です。スタンフォード大学の研究によると、輸送部門は化石燃料の主要な消費部門であり、世界の同部門のエネルギー消費量の90%以上を占めており、その大半は石油に依存しています。また、世界の石油消費量の約2/3を占めています。輸送部門内では、トラックとバスはエネルギーの96%を化石燃料に依存しており、そのうち81%がディーゼル、11%がガソリン、3%が天然ガスです。航空と海運はほぼ100%化石燃料に依存しており、ジェットケロシンや重油(HFO)、海洋用軽油(MGO)、海洋用ディーゼル油(MDO)などの燃料を使用しています。この依存度は、気候変動を阻止するためカーボンニュートラルな移動手段を促進する「デカーボン化輸送イニシアチブ」により変化しつつあります。

地域別洞察

アジア太平洋地域の化石燃料市場の動向

アジア太平洋地域は、特に中国とインドの石炭生産と使用を牽引力として、予測期間において約 42% の市場シェアを占め、市場を支配すると予測されています。天然ガスと LNG は、移行燃料として急速に成長しており、アジア太平洋地域は世界の LNG 輸入の約 80% を占めています。アジア太平洋地域のエネルギー部門の将来は、石炭の段階的な削減、LNG インフラの拡大、再生可能エネルギー源への移行の加速に依存しています。再生可能エネルギーによる発電量はこれまで以上に増加したものの、世界の化石燃料消費量および温室効果ガス排出量は過去最高を記録しました。化石燃料の使用量は 2022 年と比較して 1.5% 増加しました。インドの石炭消費量は、初めてヨーロッパと北米を合わせた消費量を上回りました。

中国は依然として世界最大の石炭消費国であり、発電量の過半数を石炭に依存しています。2024年、中国は世界最大の原油輸入国としての地位を維持しましたが、インドネシアの低品位石炭の輸入を削減し、モンゴル、南アフリカ、カザフスタンからの高熱量石炭の輸入を増やしました。また、原油生産量も 1 日あたり 530 万バレルと過去最高を記録し、世界第 5 位となっています。それにもかかわらず、自動車販売の半分近くを EV が占めるようになったことで、中国の石油需要は頭打ちとなっています。

北米の化石燃料市場の動向

北米は、生産動向、政策変更、世界的な需要の動向を背景に、予測期間において最も急速な成長が見込まれます。天然ガスの需要は、特に発電分野で回復しています。一方、北米からの液化天然ガス(LNG)輸出は急増しています。インフレーション削減法(IRA)のクリーンエネルギー支援措置にもかかわらず、2025年に就任したトランプ政権下の政策は化石燃料の拡大を後押ししてきました。原油・天然ガスへの投資は、コスト上昇と規制の不確実性により減少傾向にあり、2025年の資本支出は4%減が見込まれています。また、天然ガス価格の高騰により、一部の地域では石炭への回帰の動きも見られ、短期的には石炭需要の増加が見込まれます。

米国の化石燃料市場は引き続き堅調で、今年度は原油と天然ガスの生産量が過去最高を記録すると予測されています。化石燃料は、石炭の需要が減少する中、天然ガスを中心に、依然として米国のエネルギーの 80% 以上を占めています。LNG の輸出の急増と現政権による規制緩和が、世界的な銀行による融資の増加と相まって、業界を後押ししています。2025年1月、米国エネルギー省は、LNG 許可の処理再開を発表し、2024年初めに実施されたモラトリアムを事実上撤廃しました。これにより、国内生産が拡大し、世界エネルギー市場における米国の役割が拡大することになります。

ヨーロッパの化石燃料市場の動向

ヨーロッパの化石燃料市場は大幅な減少に見舞われています。クリーンエネルギーのシンクタンクである Ember は、化石燃料による発電量が 2023 年 4 月に比べ 14.8 TWh 減少し、46 TWh に達し、同月の電力部門の CO?排出量が過去最低水準となったと最近報告しました。2024 年、化石燃料は EU の発電量の 28% を占め、2022 年の 39% から減少しました。再生可能エネルギー、特に風力および太陽エネルギーは大幅な成長を見せ、2024 年上半期の合計シェアは 30% に達しました。この傾向は、ロシアの化石燃料への依存度を減らし、再生可能エネルギーへの移行を加速する EU の REPowerEU 計画によって支えられています。風力発電ではデンマークやドイツが、太陽光発電ではスペインが先駆者となっています。

ヨーロッパでは、経済発展、工業化、エネルギーインフラの拡大により、コソボとマケドニアで化石燃料の消費が最も大きく成長しています。これは、化石燃料への依存を削減するヨーロッパ全体の傾向とは対照的です。ドイツ、フランス、ポーランドなどの国々では化石燃料の消費が減少しており、ポーランドの石炭使用量は 2024 年に 17% 減少しています。

競争環境

世界の化石燃料市場は、グローバル企業や国内企業が幅広い製品を提供し、市場シェアの拡大を競う、非常に競争の激しい市場です。各社は研究開発に投資し、製品革新、戦略的提携、買収などの成長戦略を採用しています。

業界の主な動向

- 2025年6月、シェルが率いるコンソーシアム(ペトロナス、ペトロチャイナ、三菱、コガスを含む)は、ブリティッシュコロンビア州キティマットのLNGカナダターミナルで初のLNG生産に成功しました。

- 2025年1月、気候変動対策でエクソンモービルを圧迫してきたヘッジファンドのエンジン・ナンバー1は、米国で新たな化石燃料発電所の開発を目的としたシェブロンとの意外な提携を発表しました。

化石燃料市場で取り上げた企業

- ExxonMobil Corporation

- Royal Dutch Shell PLC

- Chevron Corporation

- BP PLC (British Petroleum)

- TotalEnergies SE

- Saudi Arabian Oil Company (Aramco)

- Gazprom

- ConocoPhillips

- China National Petroleum Corporation (CNPC)

- Rosneft

目次

- エグゼクティブサマリー

- 化石燃料市場の概要、2025年および2032年

- 市場機会評価、2025年~2032年、10億米ドル

- 主な市場動向

- 将来の市場予測

- プレミアム市場洞察

- 業界動向および主な市場イベント

- PMR 分析および推奨事項

- 市場の概要

- 市場の範囲および定義

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 課題

- 主な傾向

- マクロ経済要因

- 世界的なセクター別見通し

- 世界 GDP 成長見通し

- 新型コロナの影響分析

- 予測要因 – 関連性および影響

- 付加価値のある洞察

- 規制環境

- パイプライン分析

- ソース採用分析

- バリューチェーン分析

- メーカーによる主なプロモーション戦略

- PESTLE 分析

- ポーターの 5 要因分析

- 化石燃料市場の展望:

- 主なハイライト

- 市場規模(10 億米ドル)および前年比成長率

- 絶対的な機会

- 市場規模(10 億米ドル)の分析および予測

- 過去の市場規模(10 億米ドル)の分析、2019 年~2024 年

- 市場規模(10億米ドル)の分析と予測、2025年~2032年

- 世界の化石燃料市場の展望:出典

- はじめに / 主な調査結果

- 過去の市場規模(10億米ドル)の分析、出典別、2019年~2024年

- 市場規模(10億米ドル)の分析と予測、出典別、2025年~2032年

- 原油

- 天然ガス

- その他

- 市場の魅力度分析:供給源

- 世界の化石燃料市場の見通し:エンドユーザー

- はじめに / 主な調査結果

- 過去の市場規模(10億米ドル)分析、エンドユーザー別、2019年~2024年

- 市場規模(10億米ドル)分析および予測、エンドユーザー別、2025年~2032年

- 輸送

- 発電

- 住宅用暖房

- 原料

- 産業用発電

- その他

- 市場魅力度分析:エンドユーザー

- 世界の化石燃料市場の見通し:派生

- はじめに / 主な調査結果

- 過去の市場規模(10億米ドル)分析、派生別、2019年~2024年

- 市場規模(10億米ドル)の分析と予測、派生製品別、2025年~2032年

- 輸送

- 発電

- 住宅用暖房

- 原料

- 産業用発電

- その他

- 市場の魅力度分析:派生製品

- 主なハイライト

- 世界の化石燃料市場の展望:地域

- 主なハイライト

- 地域別、2019年~2024年の市場規模(10億米ドル)の分析

- 地域別、2025年~2032年の市場規模(10億米ドル)の分析および予測

- 北米

- ヨーロッパ

- アジア太平洋

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

- 市場の魅力度分析:地域

- 北米化石燃料市場の見通し:

- 主なハイライト

- 市場別、2019年~2024年の過去の市場規模(10億米ドル)の分析

- 供給源別

- 最終ユーザー別

- 派生製品別

- 市場規模(10億米ドル)の分析および予測、国別、2025年~2032年

- 米国

- カナダ

- 市場規模(10億米ドル)の分析と予測、2025年~2032年、源別

- 原油

- 天然ガス

- 石炭

- 市場規模(10億米ドル)の分析と予測、2025年~2032年、最終用途別

- 輸送

- 発電

- 住宅用暖房

- 原料

- 産業用発電

- 市場規模(10億米ドル)の分析と予測、2025年~2032年、派生製品別

- ガソリン

- ディーゼル

- ジェット燃料

- 燃料油

- LPG

- LNG

- CNG

- メタノール

- 水素

- 合成ガス

- 灯油

- 固体石炭

- その他

- 市場の魅力度分析

- ヨーロッパの化石燃料市場の展望:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 源別

- 最終用途別

- 派生製品別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- トルコ

- その他のヨーロッパ

- 市場規模(10億米ドル)の分析と予測、2025年~2032年、供給源別

- 原油

- 天然ガス

- 石炭

- 市場規模(10億米ドル)の分析と予測、2025年~2032年、最終用途別

- 輸送

- 発電

- 住宅用暖房

- 原料

- 産業用発電

- その他

- 市場規模(10億米ドル)分析および予測、派生製品別、2025年~2032年

- ガソリン

- ディーゼル

- ジェット燃料

- 燃料油

- LPG

- LNG

- CNG

- メタノール

- 水素

- 合成ガス

- 灯油

- 固体石炭

- その他

- 市場の魅力度分析

- 東アジアの化石燃料市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)の分析、市場別、2019年~2024年

- 国別

- 源別

- 最終用途別

- 派生製品別

- 市場規模(10億米ドル)の分析と予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 市場規模(10億米ドル)の分析と予測、2025年~2032年、源別

- 原油

- 天然ガス

- 石炭

- 市場規模(10億米ドル)の分析と予測、2025年~2032年、最終用途別

- 輸送

- 発電

- 住宅用暖房

- 原料

- 産業用発電

- 市場規模(10億米ドル)の分析と予測、2025年~2032年、派生製品別

- ガソリン

- ディーゼル

- ジェット燃料

- 燃料油

- LPG

- LNG

- CNG

- メタノール

- 水素

- 合成ガス

- 灯油

- 固体石炭

- 市場の魅力度分析

- 南アジアおよびオセアニアの化石燃料市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 源別

- 最終用途別

- 派生製品別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- インド

- 東南アジア

- オーストラリア

- その他の南アジアおよびオセアニア

- 市場規模(10億米ドル)の分析および予測、2025年~2032年、供給源別

- 原油

- 天然ガス

- 石炭

- 市場規模(10億米ドル)の分析および予測、2025年~2032年、最終用途別

- 住宅

- 商業

- 工業

- その他

- 市場規模(10億米ドル)の分析と予測、派生商品別、2025年~2032年

- ガソリン

- ディーゼル

- ジェット燃料

- 燃料油

- LPG

- LNG

- CNG

- メタノール

- 水素

- 合成ガス

- 灯油

- 固体石炭

- その他

- 市場の魅力度分析

- 中南米の化石燃料市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 源別

- 最終用途別

- 派生製品別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他中南米

- 市場規模(10億米ドル)の分析および予測、2025年~2032年、源別

- 原油

- 天然ガス

- 石炭

- 市場規模(10億米ドル)の分析および予測、2025年~2032年、最終用途別

- 住宅

- 商業

- 工業

- その他

- 市場規模(10億米ドル)分析および予測、派生製品別、2025年~2032年

- ガソリン

- ディーゼル

- ジェット燃料

- 燃料油

- LPG

- LNG

- CNG

- メタノール

- 水素

- 合成ガス

- 灯油

- 固体石炭

- その他

- 市場の魅力度分析

- 中東・アフリカの化石燃料市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)の分析、市場別、2019年~2024年

- 国別

- 供給源別

- 最終用途別

- 派生製品別

- 市場規模(10億米ドル)の分析と予測、国別、2025年~2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 市場規模(10億米ドル)の分析および予測、2025年~2032年、源別

- 原油

- 天然ガス

- 石炭

- 市場規模(10億米ドル)の分析および予測、2025年~2032年、最終用途別

- 住宅

- 商業

- 産業

- その他

- 市場規模(10億米ドル)の分析と予測、派生製品別、2025年~2032年

- ガソリン

- ディーゼル

- ジェット燃料

- 燃料油

- LPG

- LNG

- CNG

- メタノール

- 水素

- 合成ガス

- 灯油

- 固体石炭

- その他

- 市場の魅力度分析

- 競争環境

- 市場シェア分析、2025年

- 市場構造

- 市場別の競争の激しさのマップ

- 競争ダッシュボード

- 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向)

- ロスネフチ

- 概要

- セグメントおよび供給源

- 主な財務情報

- 市場動向

- 市場戦略

- エクソンモービル社

- ロイヤル・ダッチ・シェル社

- シェブロン社

- BP PLC (ブリティッシュ・ペトロリアム)

- トタルエナジーSE

- サウジアラビア石油会社 (アラムコ)

- ガスプロム

- コノコフィリップス

- 中国石油天然気集団 (CNPC)

- ロスネフチ

- 付録

- 調査方法

- 調査の前提

- 頭字語および略語

*** 本調査レポートに関するお問い合わせ ***