世界の高性能プラスチック市場規模予測(2025年-2032年)、年平均9.1%成長

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

High Performance Plastics Market by Product Type (Fluoropolymers, High Performance Polyamides, Aromatic Ketone Polymers, PPS, SP, LCP, Others), End-use Industry (Transportation, Electricals and Electronics, Industrial, Medical, Other), and Regional Analysis from 2025 – 2032

高性能プラスチックの市場規模と動向

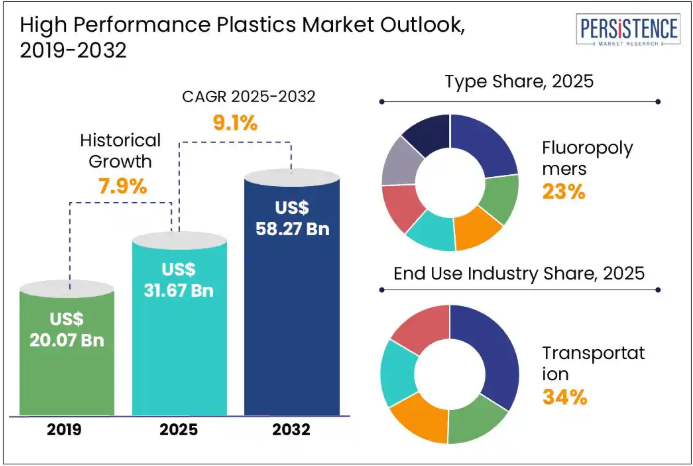

世界の高性能プラスチック市場は、2025年には316億7000万米ドル、2032年には582億7000万米ドルと、予測期間2025年から2032年の間にCAGR9.1%の成長が見込まれています。

Persistence Market Research のレポートによると、高性能プラスチック市場は、小型化、電動化、および複数のセクターにおける持続可能性に関する規制の重視によって牽引される見通しです。自動車 OEM は、リサイクル可能なグレードやバイオベースのグレードに徐々に注力しており、市場プレーヤーは高温効率の高いポリマーの開発を迫られています。

業界の主なハイライト:

- HPP の軽量、高強度という特性により、OEM メーカーからの関心が高まり、特に輸送および半導体業界において市場需要が引き続き拡大しています。

- 樹脂の高コストと特殊な加工設備の必要性により、総所有コストが高止まりしており、コスト重視の用途における市場拡大が制限されています。

- EV 業界の成長、5G インフラの展開、および単回使用の医療機器の需要の増加は、高性能プラスチック市場に新たな高収益の市場機会を生み出しています。

- 種類別では、フッ素樹脂が市場をリードしています。これは、その優れた耐薬品性および耐熱性により、配線、シール、および半導体用途に不可欠であるためです。

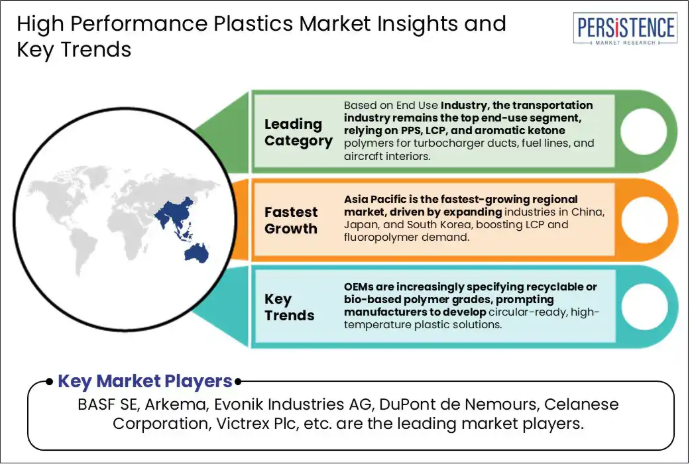

- 最終用途業界別では、輸送業界が依然として最大の最終用途セグメントであり、ターボチャージャーダクト、燃料ライン、航空機内装に PPS、LCP、芳香族ケトンポリマーが使用されています。

- 北米は、航空宇宙および医療機器産業の好調、シェールガス原料の優位性、自動車軽量化の流れによる PPS および HPPA の使用拡大に支えられ、29% のシェアを維持し、安定した需要を維持しています。

- ヨーロッパの高性能プラスチックは、厳格な環境規制とリサイクル可能な HPP の採用により、OEM とポリマーメーカー間の強力な連携に支えられ、23% のシェアを獲得する見通しです。

- アジア太平洋地域は、中国、日本、韓国における産業の拡大により LCP およびフッ素樹脂の需要が拡大し、35% のシェアを占める、最も急成長している地域市場です。

市場動向

推進要因 – EV 業界における軽量化が、高性能プラスチックの需要を後押し

高性能プラスチック市場は、製品の効率向上を目指す OEM の動きによって大きく牽引されています。EV 業界の著しい成長により、自動車メーカーは、燃費効率の向上のために、金属を HPP に置き換えて車両の軽量化を進めています。また、電子機器メーカーも、デバイスの小型化に適した特性から HPP への投資を進めています。

政府規制も市場の成長に追い風となっています。ヨーロッパのユーロ 7 基準および米国の CAFE 規制は、自動車の排出ガスおよびエネルギー消費の大幅な削減を求めています。HPP は、優れた強度、熱安定性、耐食性を備えているため、エンジンハウジング、バッテリーエンクロージャー、コネクターなどの部品に最適です。

大手市場プレーヤーは、高性能プラスチックへの投資に精力的に取り組んでいます。例えば、2025年3月、BASF は世界初のバイオマスバランス型高性能熱可塑性ポリエーテルサルホン、Ultrason® E 2010 BMB を発売しました。Ultrason® E 2010 BMB は、化石資源の代替、温室効果ガスの排出削減、再生可能原料の利用拡大に貢献します。この製品は、家庭用品、ケータリング、自動車、電気・電子(E&E)、医療、水・衛生など、さまざまな業界で、競合他社との製品差別化のために活用されています。

抑制要因 – 資本集約的な加工と貿易関税が、高性能プラスチックの採用を抑制

HPP の製造における高度な加工と樹脂価格の高騰が、市場の成長を妨げています。HPP は、高度な配合、厳しい成形公差、および高温加工を必要とし、その結果、資本および運用コストの増加につながります。

地政学的な緊張の高まりがプラスチック価格の上昇を引き起こしています。2025年3月、トランプ政権はカナダとメキシコのポリマーに25%の関税を課し、中国からの輸入関税を10%から20%に引き上げました。これに対し、中国は最大15%、カナダは25%の報復関税を課しました。この課題は、グローバルなサプライチェーンの変動と原材料コストの上昇によりさらに複雑化しています。

製造業者は、プラスチック価格の上昇に対応して製品価格を引き上げています。例えば、2025年5月、Celanese Corporation は、原材料、物流、工場運営、および貿易規制の変更に伴うコストの増加を理由に、特殊ポリマー製品全製品の価格を引き上げることを発表しました。2025年6月から実施されるこの値上げは、OEM や加工業者の総所有コストを押し上げる業界全体の圧力反映したものです。

機会 – 電動化と生体適合性により、高性能プラスチックへの戦略的投資の新たな機会が生まれる

世界的な電動化、デジタル接続、および先進医療への移行は、高性能プラスチックに新たな機会を生み出しています。EV には、バッテリーハウジングやパワートレイン部品など、多くの部品に軽量、熱安定性、電気絶縁性を備えた材料が求められます。EV 業界での競争の激化により、メーカーは上記の条件に対応するために HPP ソリューションを採用するようになっています。

HPP は、生分解性を実現するとともに、環境規制にも準拠するよう革新が進んでいます。医療分野では、使い捨て医療機器の増加と厳格な無菌基準により、生体適合性が高く、高強度のプラスチックへの依存度が高まっています。

メーカーは、上記の条件を考慮して、革新に投資しています。例えば、2023年10月、Victrex plc は、薬剤送達および医薬品接触用途向けに特別に開発された新製品グレードを発売しました。VICTREX PC™101 は、USP クラス VI の業界最高レベルの生体適合性認証を取得しており、非移植型医薬品接触用途に関する USP 661 などの業界基準も満たしています。

カテゴリー別分析

種類別洞察

フッ素樹脂は、その高い熱安定性と電気絶縁特性により、高性能プラスチック市場をリードしています。これらの特性により、フッ素樹脂は、過酷な環境にさらされる配線絶縁、シール、ガスケットなどの製品に多く使用されています。

米国の CHIPS 法やインドの Semicon India Programme など、半導体業界に対する政府投資の増加も、半導体業界におけるフッ素樹脂の需要をさらに押し上げています。米国の 2022 年 CHIPS および科学法は、国内半導体製造と海外サプライチェーンへの依存の低減に焦点を当てています。この法律は、520 億米ドル以上の連邦補助金、税制優遇措置、研究開発資金を割り当てています。

政府の投資を受けて、製造メーカーはフッ素樹脂への投資を拡大しています。例えば、2025年5月、デュポンは2025年5月20日から22日までシンガポールで開催されるSEMICON Southeast Asiaへの参加を発表しました。デュポンは、ブース L3105 で、製造効率と業務の持続可能性の向上を目的として、半導体および電子機器用途向けに特別に設計された Kalrez® パーフルオロエラストマー部品の最新製品を紹介しました。このような取り組みは、フッ素樹脂が新しい技術やインフラに欠かせない存在であり、市場での主導的な地位を維持していることを強調しています。

最終用途業界の洞察

輸送部門は、軽量、高強度、耐熱性材料の需要の高まりを背景に、高機能プラスチック市場を支配しています。これらの特性により、メーカーは車両の軽量化、燃費の向上、排出ガス規制のより効率的な対応が可能になります。燃料ラインシステム、パワートレイン部品、エアダクトなどの製品は、PPS、LCP、芳香族ケトンポリマーなどのポリマーの需要を牽引しています。

ユーロ 7 基準や米国 EPA GHG フェーズ 3 規則などの政府規制により、メーカーは自動車の GHG 排出量の削減とエネルギー効率の向上を迫られています。ユーロ 7 基準は、都市の大気汚染の削減を目的として、窒素酸化物や粒子状物質などの汚染物質に厳しい制限を設けています。これらの規制により、自動車メーカーからの HPP の需要が拡大しています。

市場参加者は、自動車メーカーからの需要の高まりを受けて、HPP ベースの製品の革新に投資しています。例えば、2024年10月、BASF は、絶縁ゲートバイポーラトランジスタのハウジングの製造に特に適したポリフタルアミドを開発しました。Ultramid® Advanced N3U41 G6 は、電気自動車、高速鉄道、スマートマニュファクチャリング、再生可能エネルギーの生成など、高性能で信頼性の高い電子部品に対する需要の高まりに対応しています。

地域別洞察

北米の高性能プラスチック市場の動向

北米の高性能プラスチック市場は、先進的な航空機、医療、自動車業界に支えられ、かなり成熟しているものの、依然として革新的な市場です。米国市場は、軽量性と熱安定性という特性から、HPP を含む生体適合性ポリマーの需要が堅調に推移していることが牽引しています。

米国では、業界や政府による持続可能性への関心の高まりから、高性能プラスチックの需要がさらに増加しています。2024年11月、EPA はプラスチック汚染防止のための国家戦略を発表し、2040年までに陸上からのプラスチックの流出を排除するための行動計画と、環境負荷の少ない素材に関する認証プログラムの作成を策定しました。

市場参加者は、製品革新への投資を通じて、プラスチック廃棄物の削減という政府の戦略にも追随しています。例えば、2024年10月、Celanese Corporation は、3つの新しい持続可能なエンジニアリング熱可塑性プラスチック、Hostaform® | Celcon® POM ECO-C、Zytel® PA ECO-R、Vectra® | Zenite® LCP ECO-B を発売しました。

ヨーロッパの高機能プラスチック市場の動向

ヨーロッパの高機能プラスチック市場は成熟していますが、政策によって後押しされています。厳しい環境規制と材料の持続可能性への強い関心により、市場が牽引されています。EU の「プラスチック転換」ロードマップは、2050 年までにこのセクターを循環型、ネットゼロモデルに移行することを約束し、プラスチックをグリーンディールの戦略的資産と位置付けています。

2025年2月、欧州委員会はフランスの€5億ユーロの支援策を承認し、化学リサイクル工場の資本コストの最大40%を補助することで、高品質な原料の供給を促進します。このようなインセンティブは、プレミアムフッ素樹脂、PPS、LCP化合物の原料サプライチェーンの確保と技術スケールアップを支援します。

市場プレーヤーもさまざまな形で持続可能性に注力しています。2024年11月、アルケマとオーセンティックマテリアルは、高級品市場をはじめとする市場向けに、革新的でより持続可能な素材を提供するための提携を発表しました。この提携は、アルケマの先進的なバイオ循環型素材の設計、製造、リサイクルにおけるリーダーシップと、オーセンティックマテリアルの皮革リサイクルに関する独自の専門知識を活用するものです。

アジア太平洋地域は、高性能プラスチック市場のグローバルな成長拠点として台頭

アジア太平洋地域は、中国、日本、韓国における急速な工業化と半導体業界への投資の増加を背景に、高性能プラスチック市場で急成長している市場です。これらの業界では、高い熱安定性および化学安定性を必要とする用途に HPP が求められています。

中国の「中国製造 2025」や韓国の K-Semiconductor 戦略などの政府主導の政策により、現地メーカーは高性能プラスチックのイノベーションへの投資をさらに推進しています。

グローバルメーカーも、この市場におけるイノベーションに投資を行っています。例えば、2024年11月、SABIC は 1億7,000万米ドルを投じて、シンガポールに ULTEM™ 樹脂製造施設を開設し、この地域における高級熱可塑性プラスチックの供給を大幅に拡大しました。

アジア太平洋地域は、ハイテクで持続可能な製造への移行を加速しており、高性能プラスチック市場の世界的な成長エンジンとしての地位を維持しています。

競争環境

高性能プラスチック市場は、イノベーションと持続可能性への関心の高まりを背景とした戦略により、非常に細分化されています。BASF、DuPont、Arkema、SABIC、Celanese、Victrex などの大手企業は、バイオベースの素材を通じてポートフォリオの継続的な拡大を図っています。

各社は、持続可能性に関する規制を順守しながら、革新的でコスト効率の高いソリューションを提供することに成功しています。その代表的な例としては、2023年6月にアルケマが韓国のPI Advanced Materialsの株式54%を取得し、エレクトロニクスおよびモビリティ向けの高温ポリイミド分野での地位を強化したことが挙げられます。このように、競争環境は、高度な材料科学、地域における製造拠点、および持続可能性に重点を置いたイノベーションを駆使して、長期的な市場リーダーシップを確保するグローバル企業が形成しています。

最近の業界動向:

- 2025年4月、デュポンは、多くのバイオ医薬品製造用途で必要とされる低温に耐える新しい熱可塑性エラストマーチューブ「DuPont™ Liveo™ Pharma TPE Ultra-Low Temp Tubing」を発売すると発表しました。

- 2025年1月、SABICはランダムコポリマーを原料とした新しいポリプロピレンパイプソリューションを発表しました。新製品「SABIC VESTOLEN P9421」は、高温高圧環境下での性能向上、耐久性および信頼性の強化を目的としています。

高性能プラスチック市場をカバーする企業

- Solvay

- BASF SE

- Arkema

- Evonik Industries AG

- Daikin Industries Ltd

- DuPont De Nemours

- SABIC

- Celanese Corporation

- Victrex Plc

- Saint-Gobain Performance Plastics

- DSM

目次

- エグゼクティブサマリー

- 2025年および2032年の世界のハイパフォーマンスプラスチック市場の概要

- 2025年から2032年の市場機会評価(10億米ドル)

- 主な市場動向

- 業界動向および主な市場イベント

- 需要側および供給側分析

- PMR分析および推奨事項

- 市場の概要

- 市場の範囲および定義

- バリューチェーン分析

- マクロ経済要因

- 世界の GDP 見通し

- 地域別世界の自動車販売

- 世界の航空宇宙業界の概要

- 世界のエレクトロニクス業界の概要

- 予測要因 – 関連性と影響

- 新型コロナの影響評価

- PESTLE 分析

- ポーターの 5 つの力分析

- 地政学的緊張:市場への影響

- 規制および技術動向

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- 価格動向分析、2019年~2032年

- 地域別価格分析

- セグメント別価格

- 価格に影響を与える要因

- 世界のハイパフォーマンスプラスチック市場の見通し:

- 主なハイライト

- 世界のハイパフォーマンスプラスチック市場の見通し:種類別

- はじめに/主な調査結果

- 過去の市場規模(10億米ドル) 種類別分析、2019年~2023年

- 現在の市場規模(10億米ドル)分析および予測、種類別、2025年~2032年

- フッ素樹脂

- 高性能ポリアミド

- 芳香族ケトンポリマー

- PPS

- SP

- LCP

- その他

- 市場の魅力度分析:種類別

- 世界のハイパフォーマンスプラスチック市場の見通し:最終用途業界

- はじめに/主な調査結果

- 2019年から2023年までの最終用途業界別市場規模(10億米ドル)の分析

- 2025年から2032年までの最終用途業界別市場規模(10億米ドル)の分析および予測

- 輸送

- 電気・電子

- 産業

- 医療

- その他

- 市場の魅力度分析:最終用途業界

- グローバル高性能プラスチック市場の見通し:地域

- 主なハイライト

- 2019年から2023年までの地域別市場規模(10億米ドル)の分析

- 2025年から2032年までの地域別市場規模(10億米ドル)の分析および予測

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中南米

- 中東・アフリカ

- 市場の魅力度分析:地域

- 北米高性能プラスチック市場の見通し:

- 主なハイライト

- 価格分析

- 北米市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- 米国

- カナダ

- 北米市場規模(10億米ドル)分析および予測、種類別、2025-2032年

- フッ素樹脂

- 高性能ポリアミド

- 芳香族ケトンポリマー

- PPS

- SP

- LCP

- その他

- 北米市場規模(10億米ドル)分析および予測、最終用途業界別、2025-2032年

- 輸送

- 電気・電子

- 産業

- 医療

- その他

- ヨーロッパの高機能プラスチック市場の見通し:

- 主なハイライト

- 価格分析

- ヨーロッパ市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- ドイツ

- イタリア

- フランス

- イギリス

- スペイン

- ロシア

- その他のヨーロッパ

- ヨーロッパ市場規模(10億米ドル)分析および予測、種類別、2025年~2032年

- フッ素樹脂

- 高機能ポリアミド

- 芳香族ケトンポリマー

- PPS

- SP

- LCP

- その他

- ヨーロッパ市場規模(10億米ドル)分析および予測、最終用途業界別、2025年~2032年

- 輸送

- 電気・電子

- 産業

- 医療

- その他

- 東アジアの高機能プラスチック市場の見通し:

- 主なハイライト

- 価格分析

- 東アジア市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 東アジア市場規模(10億米ドル)分析および予測、種類別、2025年~2032年

- フッ素樹脂

- 高性能ポリアミド

- 芳香族ケトンポリマー

- PPS

- SP

- LCP

- その他

- 東アジア市場規模(10億米ドル)分析および予測、最終用途別、2025年~2032年

- 輸送

- 電気・電子

- 産業

- 医療

- その他

- 南アジアおよびオセアニアの高性能プラスチック市場の見通し:

- 主なハイライト

- 価格分析

- 南アジアおよびオセアニア市場規模(10億米ドル)の分析と予測、国別、2025年~2032年

- インド

- 東南アジア

- ANZ

- その他のSAO

- 南アジアおよびオセアニア市場規模(10億米ドル)の分析と予測、種類別、2025年~2032年

- フッ素樹脂

- 高機能ポリアミド

- 芳香族ケトンポリマー

- PPS

- SP

- LCP

- その他

- 南アジアおよびオセアニア市場規模(10億米ドル)分析および予測、最終用途業界別、2025年~2032年

- 輸送

- 電気・電子

- 産業

- 医療

- その他

- 中南米の高機能プラスチック市場の見通し:

- 主なハイライト

- 価格分析

- 中南米市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他中南米

- 中南米市場規模(10億米ドル)分析および予測、種類別、2025年~2032年

- フッ素樹脂

- 高性能ポリアミド

- 芳香族ケトンポリマー

- PPS

- SP

- LCP

- その他

- 中南米市場規模(10億米ドル)分析および予測、最終用途別、2025年~2032年

- 輸送

- 電気・電子

- 産業

- 医療

- その他

- 中東・アフリカの高性能プラスチック市場の見通し:

- 主なハイライト

- 価格分析

- 中東・アフリカ市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- GCC諸国

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 中東・アフリカ市場規模(10億米ドル)分析および予測、種類別、2025年~2032年

- フッ素樹脂

- 高性能ポリアミド

- 芳香族ケトンポリマー

- PPS

- SP

- LCP

- その他

- 中東・アフリカ市場規模(10億米ドル)分析および予測、最終用途業界別、2025年~2032年

- 輸送

- 電気・電子

- 産業

- 医療

- その他

- 競争環境

- 市場シェア分析、2025

- 市場構造

- 競争の激しさのマップ

- 競争ダッシュボード

- 企業プロフィール

- BASF SE

- 会社概要

- 製品ポートフォリオ/提供製品

- 主要財務情報

- SWOT 分析

- 企業戦略と主な開発

- アルケマ

- エボニック・インダストリーズ AG

- ダイキン工業株式会社

- デュポン・デ・ネムール

- SABIC

- セラニーズ・コーポレーション

- ヴィクテックス・プラクティス

- サンゴバン・パフォーマンス・プラスチック

- DSM

- BASF SE

- 付録

- 調査方法

- 調査の仮定

- 頭字語および略語

*** 本調査レポートに関するお問い合わせ ***