世界の高性能ポリアミド市場規模予測(2025年-2032年)、年平均5.6%成長

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

High Performance Polyamides Market by Type (PA 11, PA 12, PA 9T, PA 6T, PA 46, Other), Transformation Process (Injection Molding, Extrusion, Other), Industry (Automotive, Medical, Electricals and Electronics, Consumer Goods, Other), and Regional Analysis from 2025 – 2032

高性能ポリアミドの市場シェアと動向分析

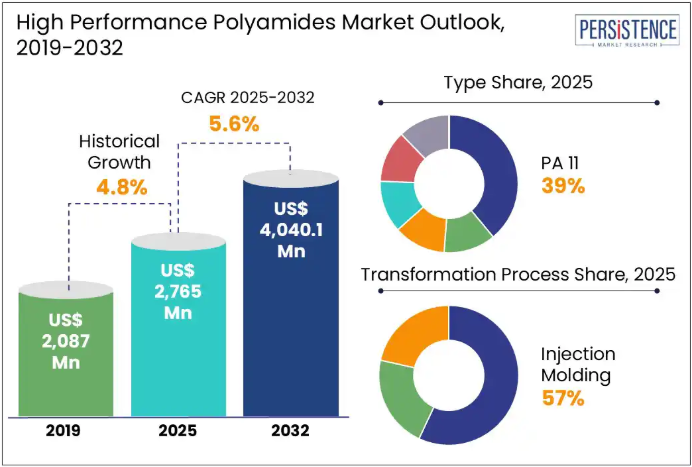

世界の高性能ポリアミド市場規模は、2025年には27億6,500万米ドルに達し、2032年には40億4,010万米ドルに達すると予測されており、2025年から2032年の予測期間中は5.6%のCAGRで成長すると予想されています。高性能ポリアミド市場は、EV、エレクトロニクス、医療機器の成長と、環境規制の強化を背景に、2032年まで成長を続けると予想されています。

業界の主なハイライト:

- PA12や9Tなどのポリアミドは、その耐熱性および耐薬品性から、エレクトロニクス業界における高性能ポリアミドの用途を牽引しています。

- 9Tや46などのポリアミドは、融点が高いため、高度な成形システムを必要とします。このような技術的な障害により加工コストが高くなり、Tier IIプレーヤーでの使用が制限されています。

- ポリアミドの生体適合性および耐滅菌性は、医療業界での用途を開拓しています。

- 種類別では、PA11が、そのバイオベースの性質と自動車、エレクトロニクス、工業用チューブなど幅広い用途により、市場を支配しています。

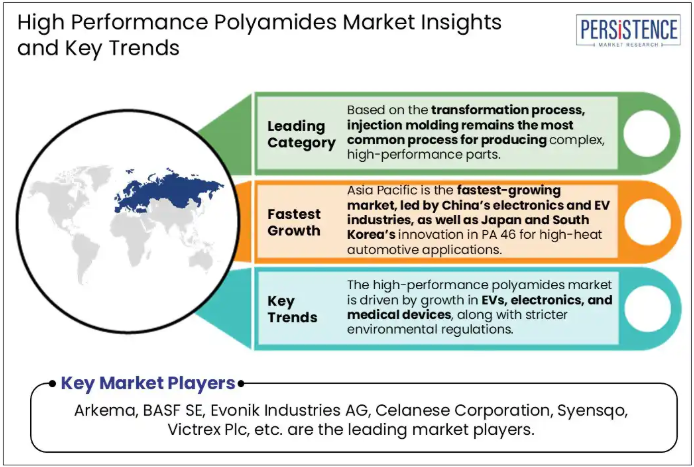

- 成形プロセス別では、複雑で高性能な部品の製造には、依然として射出成形が最も一般的なプロセスです。

- 業界別では、自動車部門がポリアミドの消費を牽引しており、特にトランスミッション、パワートレイン、バッテリー用途で需要が高まっています。

- 北米は、自動車産業の基盤が堅固であることから、世界市場で 26% のシェアを維持しています。医療機器分野では、地域的な製造拠点と規制の整合化により、PA11チューブおよびPA9Tの需要が拡大しています。

- ヨーロッパは、規制の強化により持続可能な素材採用への関心が高まっていることから、37% のシェアで世界市場をリードしています。

- アジア太平洋地域は、中国のエレクトロニクスおよび EV 業界、ならびに日本および韓国の自動車用高熱用途向け PA 46 の革新を牽引力として、23% のシェアを占め、最も急成長している市場です。

市場動向

推進要因 – 電動化およびスマートテクノロジーが、高性能ポリアミドの需要を後押し

世界的なEV、再生可能エネルギー、スマートエレクトロニクスへの移行により、高性能ポリアミドの需要が急速に拡大しています。ポリアミド 12 や 9T などの素材は、優れた熱安定性、難燃性、複合形成性を備えており、コネクタ、ハウジング、高電圧絶縁材などに使用できます。自動車およびエレクトロニクス業界の成長が、このようなポリアミドの需要を牽引しています。

米国の超党派インフラ法やインドのエレクトロニクス向け PLI スキームなどの政府主導の政策により、半導体製造およびEVエコシステムへの投資が加速しています。これらのプログラムは、高性能ポリマーソリューションに対する需要をますます高めています。

メーカーもこのトレンドに対応し、ポリアミド製品への投資を拡大しています。例えば、2024年10月、BASFはEVや再生可能エネルギーシステム向けのIGBTハウジング用に最適化された新しいポリフタルアミド「Ultramid® Advanced N3U41 G6」を開発しました。この高性能PPAは、高電圧絶縁と小型化を実現しつつ、熱安定性を確保しています。

抑制要因 – 加工の複雑さが高性能ポリアミドの採用を制限

高性能ポリアミドの複雑な加工要件が、市場の成長を妨げています。PA9T、PA46、ポリフタルアミドなどの高度なポリアミドは、融点が高く、加工方法が限られており、湿気に敏感であるため、特殊な設備と精密な温度管理が必要となります。これらの要因により、製造コストが大幅に増加し、特に小規模な地域メーカーによるプロセスの採用が制限されています。

さらに、このような材料を複雑な電子製品に組み込むには、設計上および技術上の課題も生じます。こうした課題により、Tier IIメーカーは高性能ポリアミドの生産を避けている。このようなニーズに対応するため、大手市場プレーヤーは市場に投資を行っています。例えば、

- 2024年5月、BASFは、インドにおける Ultramid® PA および Ultradur® PBT コンパウンドの生産能力を 40% 以上拡大しました。この動きは、現地の加工技術支援と、自動車およびエレクトロニクス分野における技術的需要の高まりに対応することを目的としています。

機会 – 医療分野が、高性能ポリアミドの重要な成長分野として浮上

医療業界では、軽量で生分解性があり、滅菌の影響を受けない材料の需要が高まっているため、市場にとって成長の機会が拡大しています。このような材料は、その用途が複雑なため、手術器具、カテーテル、診断機器などに強く求められています。

PA 9Tや医療用グレードのPA 11、12などのポリアミドは、優れた化学抵抗性、機械的強度、ガンマ線や蒸気滅菌との相溶性を備えています。これにより、最小侵襲型や使い捨てデバイスに最適です。

米国 FDA のデジタルヘルスイノベーションアクションプラン、インドの国家医療機器政策、中国の「中国製造 2025」医療計画などの政府主導の政策が、市場プレーヤーの現地生産を後押ししています。

メーカーも、高性能ポリアミドの革新に投資することで、政府の決議を支援しています。例えば、アルケマは 2025 年 1 月、ALBIS と提携し、医療用 PA 11 および PA 12 ポリマーを Pebax® MED および Rilsamid® MED ブランドで発売しました。これらの革新は、厳格なグローバル医療基準に対応しており、高性能ポリアミドを次世代医療ソリューションの重要な要素として位置付けています。

カテゴリー別分析

種類別洞察

ポリアミド11 は、そのバイオベースの由来、機械特性の向上、および過酷な環境に対する耐性により、高性能ポリアミド市場をリードしています。ヒマシ油などの天然資源から抽出されるポリアミド11 は、自動車の燃料ライン、フレキシブルチューブ、高圧空気圧システムなどに広く使用されています。PA11 は、その低吸湿性、軽量性、持続可能性、および耐薬品性により、最も好まれています。

世界中の政府は、環境の持続可能性に配慮した規制や政策の策定に注力しています。例えば、EU のグリーンディールやインドのバイオエコノミーロードマップ 2025は、業界をバイオベースのポリマーへと駆り立てています。このような取り組みにより、製造業者は、そのバイオベースの起源から PA 11 を採用する傾向にあります。

また、メーカーは、部品の特性を改善するために PA11 への投資も進めています。例えば、2024年11月、アルケマと Authentic Material は、高級品市場およびその他の市場向けに、革新的でより持続可能な素材を提供するために提携しました。リサイクルレザーと Rilsan® ポリアミド11 またはPebax® TPEペレットを組み合わせた新しいコンパウンドは、Authentic Material によって製造され、Qilin™ ブランドで販売されています。

変革プロセスの洞察

射出成形は、その精度と複雑な生産への適合性から、高性能ポリアミド市場を支配しています。これにより、低公差で優れた表面仕上げの複雑な部品の製造が容易になります。このような部品は、主に自動車、医療、エレクトロニクス分野での用途に使用されています。

EV業界および医療技術の成長により、PA 11、PA 12、PA 6T などのポリアミドを使用した射出成形部品の需要が拡大しています。また、インドの自動車部品向け PLI スキーム、ドイツの「インダストリー 4.0」、中国の「インテリジェント製造計画」などの政府主導のイニシアチブも進行中です。こうしたプログラムにより、高精度部品の自動化および現地生産が推進されています。

メーカーは、射出成形に関する研究開発の強化に資金を投じています。例えば、2024年1月、エボニックは、非常に堅牢な射出成形用ポリマー「TROGAMID® eCO Impact 75」を発売しました。保護メガネから電気・機械の筐体まで、幅広い用途に最適なこの新製品は、88% の高い透明性と、優れた耐薬品性、耐亀裂性、耐破損性を備えています。

業界の洞察

自動車業界は、自動車の軽量化と電動化への移行を背景に、高性能ポリアミド市場を牽引しています。PA 11、PA 12、PA 46などのポリアミドは、優れた耐熱性、寸法安定性、化学耐久性を備えています。これらの製品は、燃料ライン、エアダクト、バッテリーモジュール、e-モビリティ用コネクタなどに広く使用されています。

世界各国の政府は、環境持続可能性のメリットからEVの普及を促進しています。EUの「Fit for 55」、米国の「インフレーション・リダクション法」、インドの「FAME II スキーム」などの政府政策が、電気自動車と燃料効率の良い車両の普及を後押ししています。これらの政策は、メーカーが車両の材料としてバイオベースポリマーを使用し、車両の普及を促進するよう動機付けています。

例えば、2024年10月、BASFはIGBT(絶縁ゲートバイポーラトランジスタ)半導体ハウジングの製造に特に適したポリフタルアミド(PPA)を開発しました。Ultramid® Advanced N3U41 G6は、電気自動車、高速列車、スマート製造、再生可能エネルギー発電など、高性能で信頼性の高い電子部品の需要増加に対応しています。

地域の洞察

北米は、EVおよび半導体分野における高性能ポリアミドの使用を推進

北米は、自動車業界からの需要の高まりを背景に、この市場で重要な役割を果たしています。この地域、特に米国の EV 業界は、著しい成長を続けており、自動車に、より効率的で革新的な機能が求められています。このような機能により、メーカーは、軽量という特性を持つ高性能ポリアミドを採用するようになっています。

この地域の政府は、二酸化炭素排出量の削減のために、バイオベースの素材の利用を業界に推進しています。DOE のバイオ製品プログラムなど、この地域での取り組みは、バイオベースのポリマーを含む再生可能素材の開発の加速に焦点を当てています。さらに、米国の CHIPS and Science Act や Advanced Manufacturing Initiative などの取り組みは、半導体や EV 部品の国産化を推進しています。

こうした取り組みにより、自動車メーカーは自動車に高性能ポリマーを採用する動きを加速しています。例えば、2023年10月、グローバルな特殊素材および化学製品メーカーであるCelanese Corporationは、EVパワートレイン部品およびバッテリー用途向けの2つの新しいポリアミドソリューションを世界的に発売すると発表しました。難燃性ポリアミドソリューション「Frianyl® PA Wシリーズ」は、EVバッテリー用の大型で厚肉、難燃性の部品の製造を可能にします。W シリーズソリューションにより、メーカーは部品の安全性を向上させ、斬新なデザインを導入し、製造効率を向上させることができます。

ヨーロッパは、環境に優しい高性能ポリアミド生産のハブとして台頭

ヨーロッパは、世界市場シェア 37% を占め、高性能ポリアミド市場をリードしています。この地域市場は、厳しい環境規制、自動車および医療業界の強力な基盤、そして持続可能な素材への投資の拡大によって牽引されています。

ヨーロッパが世界市場で優位性を保っているのは、主にこの地域の環境規制によるものです。欧州グリーンディールや REACH 規制などの EU 政策により、メーカーは軽量でリサイクル可能な素材への移行を進めています。また、この地域は、確立された研究開発とインフラを背景に、バイオベースのポリアミドの生産でもトップの地位を占めています。

地域におけるエコフレンドリー素材への高いシフトは、メーカーが地域での事業拡大を推進しています。例えば,

- 2025年5月、BASFとDOMO Chemicalsは、BASFがDOMO Chemicalsが保有するAlsachimie合弁企業の49%の株式を取得する権利を付与する合意を締結しました。BASFは現在、同合弁企業で51%の株式を保有しています。BASF にとって、Alsachimie の 100% 所有権取得は、ポリアミド (PA) 6.6 前駆体生産の欧州拠点であるフランス・シャルマンペの拠点を強化する戦略的な一歩となるでしょう。

産業の拡大と政策支援がアジア太平洋地域のポリアミド市場を牽引

アジア太平洋地域は、2032 年までに 6.3% の CAGR を記録する、最も急成長している市場です。この市場の成長は、工業化の進展と自動車生産の拡大によって推進されています。中国、日本、韓国、インドなどの国々は、自動車、医療、エレクトロニクスなどのさまざまな業界に投資を行い、この地域市場を牽引しています。

アジア太平洋地域の高性能ポリアミド市場は、中国の「中国製造 2025」や韓国の K-Semiconductor Strategy などの地域政府の取り組みによって支えられています。このような政策は、先端材料の現地生産を後押ししています。

この地域の工業化の進展を後押しして、グローバル企業は主要国での市場拡大を進めています。例えば、2024年5月、BASF India Limited は、グジャラート州パノリとマハーラーシュトラ州ターネにある Ultramid® ポリアミド (PA) および Ultradur® ポリブチレンテレフタレート (PBT) コンパウンド工場の生産能力を増強しました。パノリとターネでの生産能力が 40% 以上増加したことで、BASF はインドにおける高性能材料ソリューションの旺盛な市場需要に応える体制が整いました。生産能力の増強は 2025 年後半に実現する予定です。

競争環境

世界の高性能ポリアミド市場は、ヒマシ油などの原材料の天然資源への依存などの参入障壁により、適度に統合されています。大手企業は、最終用途業界からの需要に応じてポリアミドを提供できる能力で競争しています。

持続可能性への関心の高まりにより、バイオベースのポリアミドの重要性が増し、市場が活況を呈しています。ポリアミドのリサイクル能力も、メーカーが市場への投資と革新を推進する要因となっています。大手市場プレーヤーは、自動車、エレクトロニクス、医療分野における需要の高まりに対応するため、バイオベースでリサイクル可能、かつ耐熱性に優れたポリアミドの開発に注力しています。

最近の業界動向

- 2024年10月、Envalior は、Tepex® 連続繊維強化熱可塑性複合材料の性能を拡張しました。これらの製品は、ポリエーテルイミド(PEI)、ポリフェニレンスルフィド(PPS)、ポリアミド4.6と4.10(PA4.6とPA4.10)、および熱可塑性コポリエステルエラストマー(TPC-E)から製造されています。

- 2024年10月、グローバルな特殊材料および化学品企業であるCelanese Corporationは、電気自動車向けのエンジニアード材料ソリューションにおける最新の技術革新を強調します。同社は、バッテリーモジュールエンドプレートおよびその他の構造部品用に設計された高温ポリアミド「Zytel® HTN FR53G50NH」と、トランスミッションコントロールユニット、コネクター、センサーなどの自動車用電気・電子機器のオーバーモールド用途向けに設計された、優れた耐ストレス亀裂性を備えた電気的特性に優れたポリアミド「Zytel® PA 80G43EF」を展示しました。

高性能ポリアミド市場をカバーする企業

- Solvay

- BASF SE

- Arkema

- Evonik Industries AG

- Syensqo

- SABIC

- Celanese Corporation

- Envalior

- Victrex Plc

- DSM

目次

- エグゼクティブサマリー

- 2025年および2032年の世界のハイパフォーマンスポリアミド市場の概要

- 2025年から2032年の市場機会評価(単位:百万米ドル)

- 主な市場動向

- 業界動向および主な市場イベント

- 需要側および供給側分析

- PMR 分析および推奨事項

- 市場の概要

- 市場の範囲および定義

- バリューチェーン分析

- マクロ経済要因

- 世界の GDP 見通し

- 地域別世界の自動車販売台数

- 世界の医療・医療業界の概要

- 世界の EV 販売の概要

- 予測要因 – 関連性と影響

- 新型コロナの影響評価

- PESTLE 分析

- ポーターの 5 つの力分析

- 地政学的緊張:市場への影響

- 規制および技術動向

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- 価格動向分析、2019年~2032年

- 地域別価格分析

- セグメント別価格

- 価格に影響を与える要因

- 世界のハイパフォーマンスポリアミド市場の見通し:

- 主なハイライト

- 世界のハイパフォーマンスポリアミド市場の見通し:種類別

- はじめに/主な調査結果

- 2019年から2023年までの種類別市場規模(百万米ドル)および数量(トン)の分析

- 現在の市場規模(百万米ドル)および数量(トン)の分析と予測、種類別、2025-2032

- PA 11

- PA 12

- PA 9T

- PA 6T

- PA 46

- その他

- 市場の魅力度分析:種類

- グローバル高性能ポリアミド市場の見通し:変革プロセス

- はじめに/主な調査結果

- 2019年から2023年までの変換プロセス別市場規模(百万米ドル)および数量(トン)の分析

- 2025年から2032年までの変換プロセス別市場規模(百万米ドル)および数量(トン)の分析と予測

- 射出成形

- 押出

- その他

- 市場の魅力度分析:変換プロセス

- グローバル高性能ポリアミド市場の見通し:最終用途業界

- はじめに/主な調査結果

- 2019年から2023年までの最終用途業界別市場規模(百万米ドル)および数量(トン)の分析

- 2025年から2032年までの最終用途業界別市場規模(百万米ドル)および数量(トン)の分析と予測

- 自動車

- 電気・電子

- 医療

- 消費財

- その他

- 市場魅力度分析:最終用途業界

- 世界の高性能ポリアミド市場の見通し:地域

- 主なハイライト

- 2019年から2023年までの地域別市場規模(百万米ドル)および数量(トン)の分析

- 現在の市場規模(百万米ドル)および数量(トン)の分析と予測、地域別、2025-2032年

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中南米

- 中東・アフリカ

- 市場の魅力度分析:地域

- 北米高性能ポリアミド市場の見通し:

- 主なハイライト

- 価格分析

- 北米市場規模(百万米ドル)および数量(トン)分析および予測、国別、2025-2032年

- 米国

- カナダ

- 北米市場規模(百万米ドル)および数量(トン)分析および予測、種類別、2025-2032年

- PA 11

- PA 12

- PA 9T

- PA 6T

- PA 46

- その他

- 北米市場規模(百万米ドル)および数量(トン)の分析と予測、加工プロセス別、2025年~2032年

- 射出成形

- 押出

- その他

- 北米市場規模(百万米ドル)および数量(トン)の分析と予測、最終用途業界別、2025年~2032年

- 自動車

- 電気・電子

- 医療

- 消費財

- その他

- ヨーロッパの高性能ポリアミド市場の見通し:

- 主なハイライト

- 価格分析

- 2025年から2032年までのヨーロッパ市場規模(百万米ドル)および数量(トン)の分析と予測、国別

- ドイツ

- イタリア

- フランス

- イギリス

- スペイン

- ロシア

- その他のヨーロッパ

- ヨーロッパ市場規模(百万米ドル)および数量(トン)の分析と予測、種類別、2025-2032年

- PA 11

- PA 12

- PA 9T

- PA 6T

- PA 46

- その他

- ヨーロッパ市場規模(百万米ドル)および数量(トン)の分析と予測、加工プロセス別、2025-2032年

- 射出成形

- 押出

- その他

- ヨーロッパ市場規模(百万米ドル)および数量(トン)の分析と予測、最終用途業界別、2025-2032年

- 自動車

- 電気・電子

- 医療

- 消費財

- その他

- 東アジアの高性能ポリアミド市場の見通し:

- 主なハイライト

- 価格分析

- 東アジア市場規模(百万米ドル)および数量(トン)の分析と予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 東アジア市場規模(百万米ドル)および数量(トン)の分析と予測、種類別、2025年~2032年

- PA 11

- PA 12

- PA 9T

- PA 6T

- PA 46

- その他

- 東アジア市場規模(百万米ドル)および数量(トン)の分析と予測、加工プロセス別、2025年~2032年

- 射出成形

- 押出

- その他

- 東アジア市場規模(百万米ドル)および数量(トン)の分析と予測、最終用途業界別、2025年~2032年

- 自動車

- 電気・電子

- 医療

- 消費財

- その他

- 南アジアおよびオセアニアの高性能ポリアミド市場の見通し:

- 主なハイライト

- 価格分析

- 南アジアおよびオセアニアの市場規模(百万米ドル)および数量(トン)の分析と予測、国別、2025年~2032年

- インド

- 東南アジア

- ANZ

- その他の SAO

- 南アジアおよびオセアニア市場規模(百万米ドル)および数量(トン)の分析と予測、種類別、2025-2032 年

- PA 11

- PA 12

- PA 9T

- PA 6T

- PA 46

- その他

- 南アジアおよびオセアニアの市場規模(百万米ドル)および数量(トン)の分析と予測、2025年から2032年、加工方法別

- 射出成形

- 押出

- その他

- 南アジアおよびオセアニアの市場規模(百万米ドル)および数量(トン)の分析と予測、2025年から2032年、最終用途業界別

- 自動車

- 電気・電子

- 医療

- 消費財

- その他

- 中南米の高性能ポリアミド市場の見通し:

- 主なハイライト

- 価格分析

- 中南米市場規模(百万米ドル)および数量(トン)の分析と予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他のラテンアメリカ

- 中南米市場規模(百万米ドル)および数量(トン)の分析と予測、種類別、2025年~2032年

- PA 11

- PA 12

- PA 9T

- PA 6T

- PA 46

- その他

- 中南米市場規模(百万米ドル)および数量(トン)の分析と予測、加工プロセス別、2025年~2032年

- 射出成形

- 押出

- その他

- 中南米市場規模(百万米ドル)および数量(トン)の分析と予測、最終用途業界別、2025年~2032年

- 自動車

- 電気・電子

- 医療

- 消費財

- その他

- 中東・アフリカの高性能ポリアミド市場の見通し:

- 主なハイライト

- 価格分析

- 中東・アフリカ市場規模(百万米ドル)および数量(トン)の分析と予測、国別、2025年~2032年

- GCC諸国

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 中東・アフリカ市場規模(百万米ドル)および数量(トン)の分析と予測、種類別、2025年~2032年

- PA 11

- PA 12

- PA 9T

- PA 6T

- PA 46

- その他

- 中東・アフリカ市場規模(百万米ドル)および数量(トン)の分析と予測、変換プロセス別、2025年~2032年

- 射出成形

- 押出

- その他

- 中東・アフリカ市場規模(百万米ドル)および数量(トン)の分析と予測、最終用途業界別、2025年~2032年

- 自動車

- 電気・電子

- 医療

- 消費財

- その他

- 競争環境

- 市場シェア分析、2025

- 市場構造

- 競争の激しさのマッピング

- 競争ダッシュボード

- 企業

- ソルベイ

- 会社概要

- 製品ポートフォリオ/提供製品

- 主要財務情報

- SWOT 分析

- 企業戦略および主な開発

- BASF SE

- アルケマ

- エボニック

- ダイキン工業

- Syensqo

- SABIC

- Celanese Corporation

- Envalior

- ソルベイ

- 付録

- 調査方法

- 調査の前提

- 頭字語および略語

*** 本調査レポートに関するお問い合わせ ***