世界の高純度アルミナ市場規模予測(2025年-2032年)、年平均16.4%成長

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

High Purity Alumina Market by Type (4N (99.99%) HPA, 5N (99.999%) HPA, 6N (99.9999%) HPA), By Application (LED, Semiconductor, Phosphor, Battery Separator, Others), and Regional Analysis for 2025-2032

高純度アルミナ市場シェアと動向分析

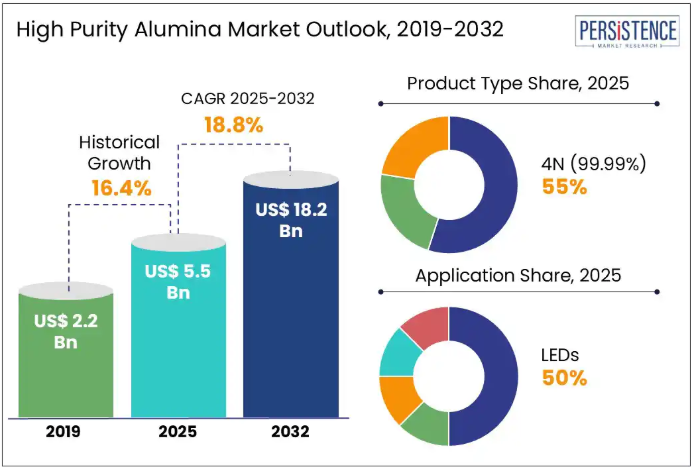

世界の高純度アルミナ(HPA)市場規模は、2025年までに55億米ドルに達すると予測されています。予測期間中は16.4%という目覚ましいCAGRを達成し、2032年までに182億米ドルに達すると予想されています。エネルギー効率の高い照明への世界的な移行が、この業界の成長を促進すると予測されています。

世界各国の政府機関は、5Gチップ、AIプロセッサー、量子コンピューティングにおけるイノベーションを促進するため、半導体セクターへの投資を拡大しています。高純度アルミニウム(HPA)と高品質材料の需要は今後も増加すると見込まれています。米国で2022年に成立した「CHIPS and Science Act」は、同国の半導体製造と研究開発を継続的に促進すると推定されています。

高純度グレードの革新は、研究開発活動への投資増加を背景に、特に半導体とサファイアガラス分野で需要を牽引すると予想されます。化学品の再生可能エネルギーとエネルギー貯蔵システムにおける役割は、低炭素エネルギーソリューションへの移行というグローバルな取り組みと一致するため、その拡大が促進されると予測されています。

業界の主なハイライト:

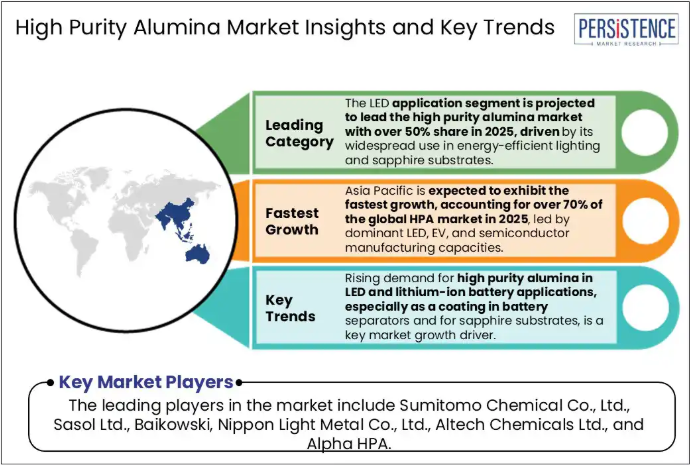

- 用途別では、LEDカテゴリーが 2025 年に 50% 以上を占める見通しで、家庭用照明、自動車、広告看板、家電製品などの需要が拡大しています。

- LEDの効率向上のためにサファイア基板が広く使用されていることが、LED における HPA の需要を牽引する主な要因です。

- LEDの用途の拡大と、LED照明ソリューションの利点に関する認識の向上を支援し、現地メーカーに補助金を支給する政府の取り組みにより、HPAのビジネスチャンスが拡大しています。

- 製品別では、合成サファイアの製造に欠かせない原材料のひとつである4Nカテゴリーが、2025年に55%の市場シェアを占めると予測されています。

- 地域別では、LED、リチウムイオン電池用電池セパレーターコーティング、研磨用途などの下流用途の堅調な需要により、2032年までアジア太平洋地域が70%のシェアを維持すると予想されます。

- HPAは、エネルギー管理システム、特にリチウムイオン電池の電池セパレーターコーティング剤として使用される電池分野において、今後もその役割を拡大していくでしょう。

- 各社は、カオリン粘土や低レベル不純物など、低コストの鉱石原料を最小限の手順で製造する新技術の開発に投資しています。

市場動向

推進要因 – LEDおよびリチウムイオン電池用途における高純度石英の需要増加

LED製造におけるサファイア基板の広範な使用は、単結晶サファイアの主要な原料である高純度アルミニウムの主要な成長要因となっています。LEDは白熱灯に比べて効率が良く、明るさが向上し、電力消費量が少なく、コスト効果が高いという利点があります。これらの利点により、LEDは世界中で好まれるようになり、需要が継続的に増加しています。

ここ数年間、特に電気自動車分野やエネルギー貯蔵市場において、高エネルギー密度のリチウムイオン電池の需要が高まっています。HPA は、その透過性、安定した動作温度、および柔軟性から、主に電池のセパレーターコーティング剤として使用されています。HPA は、熱安定性を向上させ、熱暴走のリスクを低減することで、電池の性能を向上させるセパレーターに使用されています。エネルギー貯蔵技術は、再生可能エネルギーの統合を支援する上で極めて重要です。

制約要因 – 技術的障壁と高い製造コスト

HPAの純度レベル99.99%(4N)と99.999%(5N)を達成するには、バイヤープロセスを含む高度に制御されたプロセスが必要です。これらの方法は、各段階で精度を保つことが不可欠で、汚染を回避する必要があります。HPAの製造には多量のエネルギー投入が必要です。

例えば、焼成工程は高温で実施されるため、多量のエネルギー資源を消費します。HPA製造業者にとって、エネルギー費用は総生産コストの20%から30%を占める場合があります。小規模な製造業者では、大規模な資本投資なしにこのようなエネルギー集約型プロセスを導入または維持することが困難であり、競争力が制限される可能性があります。

高純度基準を満たすための生産施設の更新や収率効率の向上には、高度な機械設備や自動化技術への多額の投資が必要です。プラズマ処理やエネルギー効率の高い焼成方法などの新技術は、初期投資コストが高いため、採用に遅れが見られます。技術革新がなければ、生産コストは高止まりし、価格競争の激しい市場での競争力が低下します。

機会 – 生産技術と下流用途の革新

企業は、ChemX Materials の HiPurA 技術など、持続可能で効率的な生産プロセスに投資しています。これは、従来型の採掘を必要としない、拡張性およびモジュール性に優れたプロセスであり、HPA 生産に従来から伴うエネルギー消費と環境への影響を低減します。

HiPurA 方式では、カーボンフットプリントの管理を低水準に維持しながら、超高純度のアルミナを生産することができます。いくつかの企業は、最終市場に近い生産施設の建設に注力しています。

企業は、大規模な鉱業への依存度を低減し、サプライチェーンの回復力を確保するため、分散型およびモジュール型の生産システムを採用しています。これらのシステムの柔軟性により、EV バッテリーメーカーなどのエンドユーザーの特定の要件に応じて生産規模の拡大やカスタマイズが可能になり、市場での地位を強化することができます。

カテゴリー別分析

製品に関する洞察 – コストと性能のバランスに優れた4Nの需要は引き続き高まる

4Nは、その幅広い適用性、コスト効率、および優れた物理的特性により、2025 年には 55% のシェアを占めると予測されています。LED基板および蛍光体用途に使用されるHPAの大部分は、高純度グレードに比べ低コストで輝度と耐久性を向上させるのに十分な純度を持つ4Nグレードです。

高純度グレードに比べ、4N HPA は性能とコストのバランスに優れているため、大規模な産業用途に好まれています。

2025年には、LEDおよびリチウムイオン電池用途の需要の増加に伴い、5Nが30%の市場シェアを占める見通しです。ここ数年間、より大型のサファイアウェハーへの移行に伴い、高品質で低不純物の原料の需要が高まっており、5Nや6Nなどの4N+グレードの需要が拡大しています。

用途に関する洞察 – 優れたエネルギー効率により、LEDの魅力がさらに高まる

LED セグメントは、2025 年に 50% 以上のシェアで市場をリードすると予測されています。LED は、その優れたエネルギー効率、長寿命、低運用コストにより、従来の白熱灯や蛍光灯に取って代わりつつあります。この移行により、LED 製造用のサファイア基板に多く使用される HPA の需要が大幅に増加しています。

4NグレードのHPAは、LEDの明るさと耐久性を向上させる高品質なサファイア基板の製造に不可欠です。世界各国の政府機関は、二酸化炭素排出量を削減するため、エネルギー効率の高い照明を義務付けています。2018年に欧州連合がハロゲン電球の禁止を決定したことも、LEDの採用を後押ししました。

LEDは、自動車照明、スマートシティインフラ、ディスプレイパネルなど、伝統的な照明を超えた分野で活用されています。この用途の拡大により、サファイア基板用 HPA への依存度はさらに高まっています。

地域別洞察

北米の高純度アルミナ市場動向

北米は、LED および半導体用途からの強い需要により、高純度アルミナの主要市場のひとつです。米国は、世界半導体市場における主要国のひとつであり、半導体製造能力も非常に高いため、この地域における高純度アルミナの需要を牽引しています。2025 年、米国の高純度アルミナ市場規模は北米地域の 90% 以上を占めました。

LiB(リチウムイオン電池)では、アルミナコーティングされたセパレーターや放熱材料の需要が急速に拡大しています。さらに、米国では、特にエネルギー貯蔵システムや電気自動車からの LiB の需要が急速に伸びています。再生可能エネルギー貯蔵システムへの移行は、米国における高純度アルミナの成長に好ましい環境を作り出す可能性が高いです。

米国以外にも、カナダには超高純度アルミナの主要メーカーが1社あります。Advanced Energy Minerals (AEM) などの企業は、特に二酸化炭素排出量と環境への影響を削減するためのイノベーションに注力しています。

ヨーロッパの高純度アルミナ市場の動向

2025 年、ヨーロッパは高純度アルミナの主要な最終ユーザー市場のひとつとなっています。この地域は、ドイツとフランスに施設を構える高純度アルミナの主要製造国のひとつでもあります。LED は、ヨーロッパにおける高純度アルミナの主要な最終ユーザーです。LED 照明への移行は、主に、税制優遇措置、補助金、建築物改修資金などの国の奨励策、およびエネルギー効率の向上と二酸化炭素排出量の削減を目的とした EU の規制によって推進されています。ドイツ、フランス、英国、イタリアは、LED 照明、研磨スラリー、コーティングされた電池セパレータの堅調な需要により、高純度アルミナの主要消費国となっています。

アジア太平洋地域の高純度アルミナ市場動向

2025 年には、アジア太平洋地域が世界の高純度アルミナ市場の 70% 以上を占めると予測されています。この地域は、世界 LED 生産の 60% を占め、世界 LED 市場を支配しています。

2024年には、この地域は世界の電子機器生産の約65%、LED製造能力の85%を占め、中国と日本がトップの座を占めています。この地域は、高純度アルミナの最大の消費国であり、製造国でもあります。

この地域の成長は、主にエネルギー効率の高い技術を推進する政府政策によって支えられています。アジア太平洋地域は、電気自動車生産でも、特に中国が 2024 年に世界電気自動車販売の 50% 以上を占めるなど、トップの座を占めています。

高純度アルミナのもう 1 つの重要な用途は、半導体ウェハーの加工です。HPA は、半導体の放熱性を高めるために使用されるエポキシ成形化合物 (EMC) の製造に使用されます。

アジア太平洋地域には、韓国の Samsung や台湾の TSMC など、大手半導体メーカーが数多く存在しています。半導体ウェハー製造における HPA の使用は、この分野における同地域の優位性と一致しています。

競争環境

高純度アルミナ市場における企業は、高純度アルミナを製造するための新しく効率的な方法に投資しており、製品の品質向上、不純物の低減、生産コストの削減を実現しています。

HPA 企業は通常、さまざまな業界に対応するため、さまざまな純度のアルミナ製品を幅広く提供しています。また、ニッチ市場や新興用途向けにカスタマイズされた HPA 4N+ 機能にも投資し、競争優位性を確立しようとしています。

市場参入企業は、アルミナ原料の安定確保や、LED およびバッテリー分野のお客様とのパートナーシップの構築にも注力しています。また、大学や研究機関と提携して新技術や新プロセスの開発を加速し、イノベーションの面で優位性を維持しています。

最近の業界動向

- 2025年5月、オーストラリアを拠点とするHPA製造会社であるアンドロメダ・メタルズ・リミテッドは、革新的な、経済的で低炭素のプロセスを用いて超純度4N HPAの製造に成功しました。このプロセスは、二酸化炭素排出量のさらなる削減に大きな可能性を秘めています。

- 2025年4月、インパクト・ミネラルズは、HPA製造用の溶剤抽出技術を持つヒプラ・プロプライエタリー・リミテッドの50/50合弁事業買収を発表しました。この買収は、既存のオーストラリアのレイク・ホーププロジェクトと比較して、生産プロセスを大幅に加速すると見込まれています。

- 2024年8月、オーストラリアの鉱物探査企業であるアルファHPAリミテッドは、オーストラリアでの第2フェーズHPAプロジェクトの建設を開始しました。最先端の施設は、プロセス制御システムと自動化技術を採用し、年間10,000トン相当のHPAを生産する能力を有しています。

高純度アルミナ市場をカバーする企業

- Sumitomo Chemical Co., Ltd.

- Sasol Ltd.

- Baikowski

- Nippon Light Metal Co., Ltd.

- Altech Chemicals Ltd.

- Honghe Chemicals

- Hebei Heng Bo New Materials Technology Co. Ltd.

- Xuancheng Jingrui New Material Co., Ltd.

- Alpha HPA

- FYI Resources.

目次

- エグゼクティブサマリー

- 2025年および2032年の世界の高純度アルミナ市場の概要

- 2025年から2032年の市場機会評価(単位:百万米ドル)

- 主な市場動向

- 将来の市場予測

- プレミアム市場洞察

- 業界動向および主な市場イベント

- PMR 分析および推奨事項

- 市場の概要

- 市場の範囲と定義

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 課題

- 主な傾向

- 製品ライフサイクル分析

- 高純度アルミナ市場:バリューチェーン

- 原材料サプライヤー一覧

- 製造業者一覧

- 販売業者一覧

- 収益性分析

- 予測要因 – 関連性と影響

- 新型コロナの影響評価

- PESTLE 分析

- ポーターの 5 つの力分析

- 地政学的緊張:市場への影響

- 規制およびアプリケーションの展望

- マクロ経済要因

- 世界的なセクター別見通し

- 世界 GDP 成長見通し

- 世界親市場の概要

- 価格動向分析、2019 年~2032 年

- 主なハイライト

- 製品価格に影響を与える主な要因

- 製品種類/組成/用途別価格

- 地域別価格および製品の好み

- 世界の高純度アルミナ市場の見通し: 過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 市場規模および前年比成長率

- 絶対的な機会

- 市場規模(百万米ドル)の分析および予測

- 過去の市場規模分析、2019年~2024年

- 現在の市場規模予測、2025年~2032年

- 世界の高純度アルミナ市場の見通し:製品種類別

- はじめに / 主な調査結果

- 製品種類別、2019 年から 2024 年までの過去の市場規模(百万米ドル)および数量(トン)の分析

- 製品種類別、2025 年から 2032 年までの現在の市場規模(百万米ドル)および数量(トン)の予測

- 4N (99.99%)

- 5N (99.999%)

- 6N (99.9999%)

- 市場の魅力度分析:製品種類

- 世界の高純度アルミナ市場の見通し:用途別

- 概要/主な調査結果

- 用途別、2019年~2024年の過去の市場規模(百万米ドル)および数量(トン)の分析

- 現在の市場規模(百万米ドル)および数量(トン) 用途別予測、2025年~2032年

- LED

- 半導体

- 蛍光体

- 電池セパレーター

- その他

- 市場の魅力度分析:用途

- 主なハイライト

- 世界の高純度アルミナ市場の見通し:地域

- 主なハイライト

- 地域別市場規模(百万米ドル)および数量(トン)の分析、2019年~2024年

- 地域別市場規模(百万米ドル)および数量(トン)の予測、2025年~2032年

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

- 市場の魅力度分析:地域

- 北米高純度アルミナ市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 市場別、2019年~2024年の過去の市場規模(百万米ドル)および数量(トン)の分析

- 国別

- 製品種類別

- 用途別

- 現在の市場規模(百万米ドル)および数量(トン)予測 国別、2025年~2032年

- 米国

- カナダ

- 現在の市場規模(百万米ドル)および数量(トン)予測 製品種類別、2025年~2032年

- 4N (99.99%)

- 5N (99.999%)

- 6N (99.9999%)

- 現在の市場規模(百万米ドル)および数量(トン)の予測 用途別、2025年~2032年

- LED

- 半導体

- 蛍光体

- 電池セパレーター

- その他

- 市場の魅力度分析

- ヨーロッパの高純度アルミナ市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 市場別、2019年~2024年の過去の市場規模(百万米ドル)および数量(トン)の分析

- 国別

- 製品種類別

- 用途別

- 現在の市場規模(百万米ドル)および数量(トン)予測 国別、2025年~2032年

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- 現在の市場規模(百万米ドル)および数量(トン)予測 製品種類別、2025年~2032年

- 4N (99.99%)

- 5N (99.999%)

- 6N (99.9999%)

- 用途別市場規模(百万米ドル)および数量(トン)予測、2025年~2032年

- LED

- 半導体

- 蛍光体

- 電池セパレーター

- その他

- 市場の魅力度分析

- 東アジアの高純度アルミナ市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 市場別、2019年~2024年の過去の市場規模(百万米ドル)および数量(トン)の分析

- 国別

- 製品種類別

- 用途別

- 現在の市場規模(百万米ドル)および数量(トン)予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 現在の市場規模(百万米ドル)および数量(トン)予測、製品種類別、2025年~2032年

- 4N (99.99%)

- 5N (99.999%)

- 6N (99.9999%)

- 現在の市場規模(百万米ドル)および用途別予測、2025年~2032年

- LED

- 半導体

- 蛍光体

- 電池セパレーター

- その他

- 市場の魅力度分析

- 南アジアおよびオセアニアの高純度アルミナ市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 市場別、2019年~2024年の過去の市場規模(百万米ドル)および数量(トン)の分析

- 国別

- 製品種類別

- 用途別

- 現在の市場規模(百万米ドル)および数量(トン)予測 国別、2025年~2032年

- インド

- 東南アジア

- オーストラリア

- 南アジアおよびオセアニア

- 現在の市場規模(百万米ドル)および数量(トン)予測 製品種類別、2025年~2032年

- 4N (99.99%)

- 5N (99.999%)

- 6N (99.9999%)

- 用途別市場規模(百万米ドル)および数量(トン)予測、2025年~2032年

- LED

- 半導体

- 蛍光体

- 電池セパレーター

- その他

- 市場の魅力度分析

- 中南米の高純度アルミナ市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 2019年から2024年までの市場規模(百万米ドル)および販売量(トン)の分析(市場別)

- 国別

- 製品種類別

- 用途別

- 現在の市場規模(百万米ドル)および数量(トン)予測 国別、2025年~2032年

- ブラジル

- メキシコ

- 中南米

- 現在の市場規模(百万米ドル)および数量(トン)予測 製品種類別、2025年~2032年

- 4N (99.99%)

- 5N (99.999%)

- 6N (99.9999%)

- 現在の市場規模(百万米ドル)および数量(トン)の予測 用途別、2025年~2032年

- LED

- 半導体

- 蛍光体

- 電池セパレーター

- その他

- 市場の魅力度分析

- 中東・アフリカ高純度アルミナ市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 過去の市場規模(百万米ドル)および数量(トン)の分析 市場別、2019年~2024年

- 国別

- 製品種類別

- 用途別

- 現在の市場規模(百万米ドル)および数量(トン)予測 国別、2025年~2032年

- GCC

- 南アフリカ

- 北アフリカ

- その他の中東・アフリカ

- 現在の市場規模(百万米ドル)および数量(トン)予測 製品種類別、2025年~2032年

- 4N (99.99%)

- 5N (99.999%)

- 6N (99.9999%)

- 現在の市場規模(百万米ドル)および数量(トン)の予測 用途別、2025年~2032年

- LED

- 半導体

- 蛍光体

- 電池セパレーター

- その他

- 市場の魅力度分析

- 競争環境

- 市場シェア分析、2024年

- 市場構造

- 市場別競争の激しさマッピング

- 競争ダッシュボード

- 見かけの生産能力

- 会社概要(詳細 – 概要、財務、戦略、最近の動向

- 住友化学株式会社

- 概要

- セグメントおよび製品

- 主な財務情報

- 市場動向

- 市場戦略

- Sasol Ltd.

- バイクウスキー

- 日本軽金属株式会社

- アルテック・ケミカルズ・リミテッド

- ホンヘ・ケミカルズ

- 河北恒博新材料技術株式会社

- 玄城精瑞新材料株式会社

- アルファHPA

- FYIリソース。

- 住友化学株式会社

- 付録

- 研究方法論

- 研究仮定

- 略語と略称

*** 本調査レポートに関するお問い合わせ ***