世界のメディアゲートウェイ市場規模予測(2025年-2032年)、年平均4.7%成長

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Media Gateway Market by Type (Analog, Digital), by Technology (Wireline, Wireless, Hybrid), by Vertical (Telecommunication, BFSI, Healthcare, Government, Manufacturing, Transportation), and Regional Analysis

メディアゲートウェイの市場規模とシェア分析

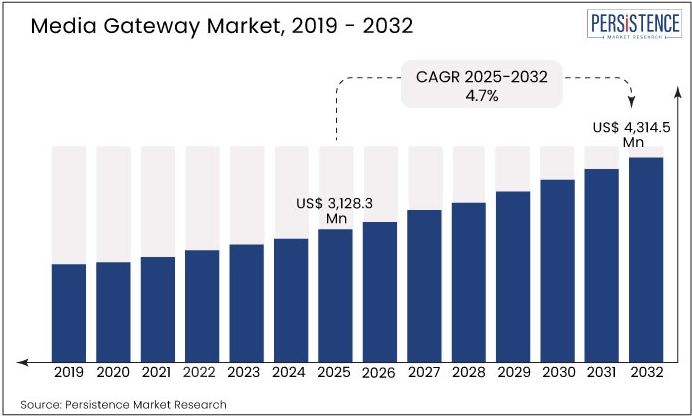

Persistence Market Research によると、世界のメディアゲートウェイ市場は 2025 年までに 31 億 2,830 万米ドルに達し、2025 年から 2032 年にかけて 4.7% の CAGR で成長すると予想されています。予測によると、2032 年までに市場は 43 億 1,450 万米ドルに達する見通しです。

メディアストリーミングサービスの人気の高まりやスマートデバイスの普及も、市場の成長を推進すると予想されます。5G 技術や光ファイバーネットワークの展開により、市場機会が生まれると予想されます。仮想ゲートウェイなどの高度なメディアゲートウェイの需要が高まり、プレーヤーにとって大きなチャンスとなるでしょう。ただし、メディアゲートウェイは高価であるため、市場の発展を妨げる要因となる可能性があります。

通信ネットワークへの投資の増加、クラウドベースのサービスの人気の高まり、複数の VoIP ネットワークを統合するためのメディアゲートウェイのニーズの高まりが、メディアゲートウェイの市場を牽引すると予想されます。有線メディアゲートウェイは、データセキュリティ、パフォーマンス、信頼性を向上させるために、企業やインターネットサービスプロバイダで一般的に使用されています。VoIP アクセスに加え、有線技術ベースのメディアゲートウェイもメディアゲートウェイの市場を牽引しています。予測期間中は、メディアゲートウェイ市場はこれらのゲートウェイが支配する見通しです。

2019年から2024年のメディアゲートウェイの成長分析と2025年から2032年の需要予測との比較

Persistence Market Research によると、メディアゲートウェイ市場は2019年から2024年にかけて4.2%のCAGRで成長しました。2023年から2033年の間に、この市場は4.7%の成長率で成長すると予想されています。

IoT の発展と 5G ネットワークの進展に伴い、通信業界におけるメディアゲートウェイ市場は成長が見込まれています。メディアゲートウェイは、技術投資の増加とインターネットの普及によって推進されています。

音声インフラの複雑化に伴い、幅広い通信プロトコルに対応し、SIP トランクを保護するための柔軟で効率的なソリューションが必要となり、デジタルメディアゲートウェイの利用が増加しています。

ストリーミングビデオ、VoIP、IPTV、ビデオオンデマンドなどのデジタルメディアサービスの需要の増加が、メディアゲートウェイ市場の将来の成長の主な要因になると予想されます。その大部分は、マルチメディアアプリケーションがさまざまなプラットフォームで普及し、携帯電話のユーザー数が大幅に増加したことによるものです。

メディアゲートウェイ市場に影響を与える市場要因とは?

セキュアなネットワーク接続の採用拡大が市場成長の要因となる見通し

メディアゲートウェイ市場の成長は、通信技術の急速な進歩、加入者数の増加、および異種ネットワーク間の効率的な情報流通によって推進されています。また、幅広い音声およびマルチメディアサービスを提供するメディアゲートウェイの利用拡大、高価なレガシースイッチングの置き換え、およびモバイルネットワークと固定ネットワークの統合により、世界の通信セクターも成長しています。

データセンターの増加とネットワークプロセッサの進歩が、メディアゲートウェイ市場の成長を推進しています。運用上の専門知識の蓄積と、適切なゲートウェイリソースの必要性が高まっていることが、メディアゲートウェイ市場の成長を推進しています。通信業界におけるメディアゲートウェイの市場は、インターネットプロトコル(IP)電話や VoIP サービスの採用拡大により成長しています。

高度な管理ツールにより、メディアゲートウェイは最新のアーキテクチャフレームワークソリューションと統合できるため、メディアゲートウェイのニーズが高まっています。安全な音声通信に対する需要の高まり、および高い柔軟性と冗長性が、市場の成長を推進すると予想されます。

国別洞察

北米メディアゲートウェイ市場はどのように成長するのでしょうか?

米国におけるメディアゲートウェイの推進要因となる高速インターネットの利用

PMR によると、北米は世界のメディアゲートウェイ市場を支配する見通しです。北米メディアゲートウェイ業界は、2032 年までに 13 億 6000 万米ドルに達すると予想されています。

携帯性とアクセス性を高めるデジタルプラットフォームの進歩に伴い、スマートフォンなどの 4G および 5G 技術、そしてクラウドコンピューティングの採用が拡大しています。デジタルメディアゲートウェイは、予測期間において北米で大幅に成長すると予想されています。この成長には、ストリーミングメディア、VoIP、IPTV などのデジタルメディアサービスが貢献しています。

米国のメディアゲートウェイ市場は、モノのインターネット(IoT)の成長の恩恵を受けると予想されています。さらに、高度なサービスに対する需要の高まりと、接続デバイス数の増加が、今後数年間で市場の成長を促進すると予想されます。

5G テクノロジーの登場も、この地域におけるデジタルメディアゲートウェイの需要を大幅に押し上げる要因となるでしょう。さらに、ユーザーエクスペリエンスの向上に対する関心の高まりも、米国のメディアゲートウェイ市場の成長を促進すると予想されます。

2025年には、米国がメディアゲートウェイサービスの導入全体の80%を占める見通しです。予測される成長率に基づき、米国は2032年までに11億米ドル、3.6%のCAGRで成長すると予想されます。米国は2032年までに3億1,520万米ドルの絶対的なドル機会を生み出すと予想されます。

アジア太平洋地域がメディアゲートウェイの主要市場である理由

モバイルデバイスの利用の増加に伴い、メディアゲートウェイの需要は増加すると予想されます。

アジア太平洋地域のメディアゲートウェイ市場は、2032 年までに 8 億 3,640 万米ドル に達すると予想されています。予測によると、中国は予測期間の終わりまでに 2 億 9,110 万米ドル に達する見通しです。この市場は、2032 年までに市場の約 35% を占めると予想されています。

メディアゲートウェイ市場は、予測期間において成長過程が続くと予想されます。技術インフラに関連するコストを削減し、業務を効率化するため、大小の企業ともにクラウドベースのサービスへの移行を進めています。現在の市場状況では、クラウドベースのソリューションが市場成長に大きな影響を与えるでしょう。

IP 電話は現在、新興市場を接続するための最もコスト効率の高い選択肢のひとつであり、この分野の新興市場がメディアゲートウェイの長期的な拡大に最も貢献すると予想されます。

インド、日本、シンガポール、中国はインターネットに依存しており、通信サービスが市場を成長させるものと予想されます。これらのサービスが承認され、採用されると、企業はコアビジネス目標に集中することができます。インド、中国、日本などの国々で 5G 技術が導入されることで、最新技術の採用が進んでいます。中国のメディアゲートウェイ市場は、予測期間において 5.6% の CAGR を維持すると予想されます。

カテゴリー別の洞察

グローバル市場の成長を推進するメディアゲートウェイの種類は?

成長するデジタル技術の革新メディアゲートウェイ市場の拡大を求める需要

種類別では、市場はアナログとデジタルに分類されます。デジタルメディアゲートウェイは、今後成長が見込まれています。予測によると、この業界は 2025 年から 2032 年にかけて 4.5% の CAGR で成長すると予想されています。

デジタルメディアゲートウェイは、主に、メディアをエレガントに配信し、低遅延で、クラウドセキュリティを提供することで市場を牽引し、市場で大きなシェアを占めています。異なる技術を使用して異なるインターフェース間でストリームを変換するだけでなく、ゲートウェイはビデオ、音声、および FAX サービスへのアクセスも許可します。

また、幅広い通話制御プロトコルや安全な SIP トランキングに対応した、柔軟で効率的なソリューションの需要が高まっていることから、既存の音声インフラストラクチャにおいても、デジタルメディアゲートウェイの需要がますます高まっています。

ビデオストリーミングの人気の高まりと通信サービスの高度化に伴い、高品質のストリーミングに対する需要も増加しています。5G 技術の開発、クラウドベースのサービスの採用、コネクテッドホームのトレンドも、市場の成長に貢献しています。

この市場は、ボイスオーバーインターネットプロトコル(VoIP)やマルチメディアメッセージングサービス(MMS)などのサービスの需要の増加により、引き続き成長を続けています。さらに、デジタルメディアゲートウェイ市場は、高度なデジタルメディアソリューションの需要の増加や新しいデジタルメディア技術の登場により、恩恵を受けると予想されます。人工知能(AI)や機械学習(ML)の進歩により、デジタルメディアゲートウェイ市場は大幅に成長すると予想されます。

メディアゲートウェイの需要を牽引する垂直市場は?

予測期間中は、通信分野が成長を維持すると予想されます。

通信セグメントは、2019年から2024年の間に2.9%のCAGRで成長しました。今後10年間、このセグメントは4.6%のCAGRで成長すると予想されています。Voice Over Internet Protocol(VoIP)サービスの普及、高速ブロードバンドサービスの普及、クラウドコンピューティングの普及に伴い、通信市場は今後数年間で大きく成長すると予想されています。

これらのサービスに対する需要の高まりにより、通信市場では信頼性が高く効率的なメディアゲートウェイの需要が高まっています。VoIP およびブロードバンドサービスは、VoIP サービスやケーブルおよび DSL 展開に欠かせないメディアゲートウェイを介して提供されます。

長距離データ伝送に使用される光ファイバーも、長距離のデータ伝送を可能にするメディアゲートウェイの市場を牽引するでしょう。さらに、ワイヤレスサービスとストリーミングメディアサービスの人気が高まることで、信頼性が高く効率的なメディアゲートウェイの需要がさらに増加する見込みです。例えば、NECコーポレーションは、サービスメニューの複雑化に伴い高度化が進む課金処理を効率的に行うため、DOCOMO向けにチャージングゲートウェイ機能(CGF)を開発しています。

競争環境

複数のテクノロジー企業が、メディアゲートウェイの開発に協力しています。幅広い製品ラインナップ、技術力、マーケティング力を備えた企業の市場シェアは大幅に拡大するでしょう。各社の強みを組み合わせることで、さまざまな企業から革新的な製品が生まれる可能性があります。

製品の改良は、ほとんどの場合、研究開発によって達成されます。既存製品の改良や新製品の導入により、競争優位性を獲得することができます。

- 2023年2月、TelefonicaおよびGlobal Mobile Industry Alliance会長のJose Maria Alvarez-Pallete氏は、Mobile World Congress (MWC) の開会式で、Global Mobile Industry Alliance の取り組みである GSMA Open Gateway が、モバイル業界、大手テクノロジー企業、開発者たちによってデジタルの未来を結びつけている、と述べています。新たなデジタル時代に対応するため、アルバレス=パレット氏は企業に対し、既存のビジネスよりもシンプルなプラットフォームを採用するよう促しました。GSMA Open Gatewayのようなプラットフォームは利用可能です。

- 2023年5月、Virsympayはグローバルな取引処理サービスの一環として、革新的な支払いゲートウェイをリリースしました。この最先端のテクノロジーにより、クレジットカードやデビットカードによる取引、ACH 決済、電子小切手、個人銀行振込、Apple Pay、Google Pay、Virsympay ウォレットなど、幅広い決済オプションが提供されます。Virsympay は、このゲートウェイの発売により、企業の事業拡大と成功を支援する強力なツールを提供しています。

メディアゲートウェイ市場のカテゴリー別見通し

種類別:

- アナログ

- デジタル

テクノロジー別:

- 有線

- ワイヤレス

- ハイブリッド

分野別

- 電気通信

- BFSI

- 医療

- 政府

- 製造

- 輸送

地域別

- 北米

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- 中南米

メディアゲートウェイ市場をカバーする企業

- Nokia

- AudioCodes

- Avaya

- Ribbon Communication

- Ericsson

- Huawei

- Cisco Systems

- Dialogic

- Synway Information

- ZTE

目次

1. 概要

1.1. グローバル市場の見通し

1.2. 需要側の動向

1.3. 供給側の動向

1.4. 技術ロードマップ分析

1.5. 分析と推奨事項

2. 市場の概要

2.1. 市場の対象範囲/分類

2.2. 市場定義/範囲/制限

3. 市場背景

3.1. 市場動向

3.1.1. 推進要因

3.1.2. 制約要因

3.1.3. 機会

3.1.4. 動向

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 現実的シナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 製造業者

3.5.1.2. 中間参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者と流通業者

3.5.2. サプライチェーンのノードにおける付加価値と価値創造

3.5.3. 原材料供給業者一覧

3.5.4. 既存および潜在的な買い手一覧

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーターの分析

3.9. 規制の展望

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場の見通し

3.11. 生産および消費統計

3.12. 輸出入統計

4. 2019年から2024年のグローバルメディアゲートウェイ市場分析および2025年から2032年の予測

4.1. 過去の市場規模(百万米ドル)および数量(台数)の分析、2019-2024

4.2. 2025-2032年の現在の市場規模(百万米ドル)および数量(台数)の予測

4.2.1. 年間成長率分析

4.2.2. 絶対的な機会分析

5. 2019年から2024年のグローバルメディアゲートウェイ市場分析および2025年から2032年の予測、種類別

5.1. はじめに/主な調査結果

5.2. 2019年から2024年の種類別市場規模(百万米ドル)および数量(台数)の分析

5.3. 種類別、2025-2032 年の市場規模(百万米ドル)および数量(台)の分析と予測

5.3.1. アナログ

5.3.2. デジタル

5.4. 種類別、2019-2024 年の前年比成長率分析

5.5. 種類別絶対機会分析、2025-2032

6. グローバルメディアゲートウェイ市場分析 2019-2024 および予測 2025-2032、技術別

6.1. はじめに / 主な調査結果

6.2. 過去市場規模(百万米ドル)および数量(台数)分析、技術別、2019-2024

6.3. 2025年から2032年までの技術別市場規模(百万米ドル)および数量(台)の分析と予測

6.3.1. 有線

6.3.2. 無線

6.3.3. ハイブリッド

6.4. 2019年から2024年までの技術別前年比成長率分析

6.5. 技術別絶対的機会分析、2025-2032

7. グローバルメディアゲートウェイ市場分析 2019-2024 および予測 2025-2032、垂直市場別

7.1. はじめに / 主な調査結果

7.2. 垂直市場別、2019-2024 年の過去の市場規模(百万米ドル)および数量(台数)の分析

7.3. 2025 年から 2032 年までの垂直市場別の現在の市場規模(百万米ドル)および数量(台数)の分析と予測

7.3.1. 電気通信

7.3.2. BFSI

7.3.3. 医療

7.3.4. 政府

7.3.5. 製造

7.3.6. 輸送

7.4. 垂直市場別の前年比成長傾向分析、2019-2024

7.5. 2025年から2032年までの垂直市場別の絶対的機会分析

8. 2019年から2024年のグローバルメディアゲートウェイ市場分析および2025年から2032年の予測(地域別)

8.1. はじめに

8.2. 2019年から2024年の地域別市場規模(百万米ドル)および数量(台数)の分析

8.3. 2025年から2032年までの地域別現在の市場規模(百万米ドル)および数量(台数)の分析と予測

8.3.1. 北米

8.3.2. 中南米

8.3.3. ヨーロッパ

8.3.4. アジア太平洋

8.3.5. 中東・アフリカ

8.4. 地域別市場魅力度分析

9. 北米メディアゲートウェイ市場分析 2019-2024 および 2025-2032 予測、国別

9.1. 市場分類別、2019-2024 年の過去の市場規模(百万米ドル)および数量(台数)の傾向分析

9.2. 市場分類別市場規模(百万米ドル)および数量(台)予測、2025-2032

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. 種類別

9.2.3. 技術別

9.2.4. 垂直市場別

9.3. 市場の魅力度分析

9.3.1. 国別

9.3.2. 種類別

9.3.3. 技術別

9.3.4. 垂直市場別

9.4. 重要なポイント

10. 中南米メディアゲートウェイ市場分析 2019-2024 および 2025-2032 年の予測、 国別

10.1. 過去の市場規模(百万米ドル)および数量(台数)の傾向分析 市場分類別、2019-2024

10.2. 市場規模(百万米ドル)および数量(台数)の予測 市場分類別、2025-2032

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. 中南米その他

10.2.2. 種類別

10.2.3. 技術別

10.2.4. 垂直市場別

10.3. 市場の魅力度分析

10.3.1. 国別

10.3.2. 種類別

10.3.3. 技術別

10.3.4. 垂直市場別

10.4. 重要なポイント

11. 2019年から2024年のヨーロッパのメディアゲートウェイ市場分析、および2025年から2032年の予測(国別

11.1. 2019年から2024年の市場分類別、過去の市場規模(百万米ドル)および数量(台数)の傾向分析

11.2. 市場分類別市場規模(百万米ドル)および数量(台)予測、2025-2032

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. 英国

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. ヨーロッパその他

11.2.2. 種類別

11.2.3. 技術別

11.2.4. 垂直市場別

11.3. 市場の魅力度分析

11.3.1. 国別

11.3.2. 種類別

11.3.3. 技術別

11.3.4. 垂直市場別

11.4. 重要なポイント

12. 2019年から2024年のアジア太平洋地域のメディアゲートウェイ市場分析および2025年から2032年の予測(国別

12.1. 市場分類別、2019年から2024年の過去の市場規模(百万米ドル)および数量(台数)の傾向分析

12.2. 市場分類別、2025年から2032年の市場規模(百万米ドル)および数量(台数)の予測

12.2.1. 国別

12.2.1.1. 中国

12.2.1.2. 日本

12.2.1.3. 大韓民国

12.2.1.4. マレーシア

12.2.1.5. シンガポール

12.2.1.6. オーストラリア

12.2.1.7. ニュージーランド

12.2.1.8. アジア太平洋地域その他

12.2.2. 種類別

12.2.3. 技術別

12.2.4. 垂直市場別

12.3. 市場の魅力度分析

12.3.1. 国別

12.3.2. 種類別

12.3.3. 技術別

12.3.4. 垂直市場別

12.4. 重要なポイント

13. 2019年から2024年の中東・アフリカメディアゲートウェイ市場分析および2025年から2032年の予測(国別

13.1. 2019年から2024年の市場分類別市場規模(百万米ドル)および数量(台数)の推移分析

13.2. 市場分類別市場規模(百万米ドル)および数量(台数)予測、2025-2032

13.2.1. 国別

13.2.1.1. GCC 諸国

13.2.1.2. 南アフリカ

13.2.1.3. イスラエル

13.2.1.4. その他中東・アフリカ

13.2.2. 種類別

13.2.3. 技術別

13.2.4. 垂直市場別

13.3. 市場の魅力度分析

13.3.1. 国別

13.3.2. 種類別

13.3.3. 技術別

13.3.4. 垂直市場別

13.4. 重要なポイント

14. 主要国のメディアゲートウェイ市場分析

14.1. 米国

14.1.1. 価格分析

14.1.2. 市場シェア分析、2024 年

14.1.2.1. 種類別

14.1.2.2. 技術別

14.1.2.3. 垂直市場別

14.2. カナダ

14.2.1. 価格分析

14.2.2. 市場シェア分析、2024 年

14.2.2.1. 種類別

14.2.2.2. 技術別

14.2.2.3. 垂直市場別

14.3. ブラジル

14.3.1. 価格分析

14.3.2. 市場シェア分析、2024 年

14.3.2.1. 種類別

14.3.2.2. 技術別

14.3.2.3. 垂直市場別

14.4. メキシコ

14.4.1. 価格分析

14.4.2. 市場シェア分析、2024 年

14.4.2.1. 種類別

14.4.2.2. 技術別

14.4.2.3. 垂直市場別

14.5. ドイツ

14.5.1. 価格分析

14.5.2. 市場シェア分析、2024年

14.5.2.1. 種類別

14.5.2.2. 技術別

14.5.2.3. 垂直市場別

14.6. 英国

14.6.1. 価格分析

14.6.2. 市場シェア分析、2024年

14.6.2.1. 種類別

14.6.2.2. 技術別

14.6.2.3. 垂直市場別

14.7. フランス

14.7.1. 価格分析

14.7.2. 市場シェア分析、2024 年

14.7.2.1. 種類別

14.7.2.2. 技術別

14.7.2.3. 垂直市場別

14.8. スペイン

14.8.1. 価格分析

14.8.2. 市場シェア分析、2024 年

14.8.2.1. 種類別

14.8.2.2. 技術別

14.8.2.3. 垂直市場別

14.9. イタリア

14.9.1. 価格分析

14.9.2. 市場シェア分析、2024 年

14.9.2.1. 種類別

14.9.2.2. 技術別

14.9.2.3. 垂直市場別

14.10. 中国

14.10.1. 価格分析

14.10.2. 市場シェア分析、2024年

14.10.2.1. 種類別

14.10.2.2. 技術別

14.10.2.3. 垂直市場別

14.11. 日本

14.11.1. 価格分析

14.11.2. 市場シェア分析、2024 年

14.11.2.1. 種類別

14.11.2.2. 技術別

14.11.2.3. 垂直市場別

14.12. 韓国

14.12.1. 価格分析

14.12.2. 市場シェア分析、2024 年

14.12.2.1. 種類別

14.12.2.2. 技術別

14.12.2.3. 垂直市場別

14.13. マレーシア

14.13.1. 価格分析

14.13.2. 市場シェア分析、2024 年

14.13.2.1. 種類別

14.13.2.2. 技術別

14.13.2.3. 垂直市場別

14.14. シンガポール

14.14.1. 価格分析

14.14.2. 市場シェア分析、2024 年

14.14.2.1. 種類別

14.14.2.2. 技術別

14.14.2.3. 垂直市場別

14.15. オーストラリア

14.15.1. 価格分析

14.15.2. 市場シェア分析、2024 年

14.15.2.1. 種類別

14.15.2.2. 技術別

14.15.2.3. 垂直市場別

14.16. ニュージーランド

14.16.1. 価格分析

14.16.2. 市場シェア分析、2024年

14.16.2.1. 種類別

14.16.2.2. 技術別

14.16.2.3. 垂直市場別

14.17. GCC 諸国

14.17.1. 価格分析

14.17.2. 市場シェア分析、2024 年

14.17.2.1. 種類別

14.17.2.2. 技術別

14.17.2.3. 垂直市場別

14.18. 南アフリカ

14.18.1. 価格分析

14.18.2. 市場シェア分析、2024年

14.18.2.1. 種類別

14.18.2.2. 技術別

14.18.2.3. 垂直市場別

14.19. イスラエル

14.19.1. 価格分析

14.19.2. 市場シェア分析、2024 年

14.19.2.1. 種類別

14.19.2.2. 技術別

14.19.2.3. 垂直市場別

15. 市場構造分析

15.1. 競争ダッシュボード

15.2. 競争のベンチマーク

15.3. トッププレーヤーの市場シェア分析

15.3.1. 地域別

15.3.2. 種類別

15.3.3. 技術別

15.3.4. 垂直市場別

16. 競争分析

16.1. 競争の深層分析

16.1.1. ノキア

16.1.1.1. 概要

16.1.1.2. 製品ポートフォリオ

16.1.1.3. 市場セグメント別収益性

16.1.1.4. 販売拠点

16.1.1.5. 戦略の概要

16.1.1.5.1. マーケティング戦略

16.1.1.5.2. 製品戦略

16.1.1.5.3. チャネル戦略

16.1.2. AudioCodes

16.1.2.1. 概要

16.1.2.2. 製品ポートフォリオ

16.1.2.3. 市場セグメント別収益性

16.1.2.4. 販売拠点

16.1.2.5. 戦略の概要

16.1.2.5.1. マーケティング戦略

16.1.2.5.2. 製品戦略

16.1.2.5.3. チャネル戦略

16.1.3. Avaya

16.1.3.1. 概要

16.1.3.2. 製品ポートフォリオ

16.1.3.3. 市場セグメント別収益性

16.1.3.4. 販売拠点

16.1.3.5. 戦略の概要

16.1.3.5.1. マーケティング戦略

16.1.3.5.2. 製品戦略

16.1.3.5.3. チャネル戦略

16.1.4. Ribbon Communication

16.1.4.1. 概要

16.1.4.2. 製品ポートフォリオ

16.1.4.3. 市場セグメント別収益性

16.1.4.4. 販売拠点

16.1.4.5. 戦略の概要

16.1.4.5.1. マーケティング戦略

16.1.4.5.2. 製品戦略

16.1.4.5.3. チャネル戦略

16.1.5. エリクソン

16.1.5.1. 概要

16.1.5.2. 製品ポートフォリオ

16.1.5.3. 市場セグメント別収益性

16.1.5.4. 販売拠点

16.1.5.5. 戦略の概要

16.1.5.5.1. マーケティング戦略

16.1.5.5.2. 製品戦略

16.1.5.5.3. チャネル戦略

16.1.6. Huawei

16.1.6.1. 概要

16.1.6.2. 製品ポートフォリオ

16.1.6.3. 市場セグメント別収益性

16.1.6.4. 販売拠点

16.1.6.5. 戦略の概要

16.1.6.5.1. マーケティング戦略

16.1.6.5.2. 製品戦略

16.1.6.5.3. チャネル戦略

16.1.7. Cisco Systems

16.1.7.1. 概要

16.1.7.2. 製品ポートフォリオ

16.1.7.3. 市場セグメント別収益性

16.1.7.4. 販売拠点

16.1.7.5. 戦略の概要

16.1.7.5.1. マーケティング戦略

16.1.7.5.2. 製品戦略

16.1.7.5.3. チャネル戦略

16.1.8. Dialogic

16.1.8.1. 概要

16.1.8.2. 製品ポートフォリオ

16.1.8.3. 市場セグメント別収益性

16.1.8.4. 売上高

16.1.8.5. 戦略の概要

16.1.8.5.1. マーケティング戦略

16.1.8.5.2. 製品戦略

16.1.8.5.3. チャネル戦略

16.1.9. Synway Information

16.1.9.1. 概要

16.1.9.2. 製品ポートフォリオ

16.1.9.3. 市場セグメント別収益性

16.1.9.4. 販売拠点

16.1.9.5. 戦略の概要

16.1.9.5.1. マーケティング戦略

16.1.9.5.2. 製品戦略

16.1.9.5.3. チャネル戦略

16.1.10. ZTE

16.1.10.1. 概要

16.1.10.2. 製品ポートフォリオ

16.1.10.3. 市場セグメント別収益性

16.1.10.4. 販売拠点

16.1.10.5. 戦略の概要

16.1.10.5.1. マーケティング戦略

16.1.10.5.2. 製品戦略

16.1.10.5.3. チャネル戦略

17. 使用した仮定および略語

18. 調査方法

*** 本調査レポートに関するお問い合わせ ***