糖尿病用医療機器の日本市場予測2024年-2032年:自己測定機器、連続血糖測定機器、インスリンポンプ、インスリンペン

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

日本は世界有数の高齢社会であり、2型糖尿病の発症率が高い国です。

高齢化が進むにつれて、糖尿病はますます増加傾向にあります。腎臓病や心血管疾患などの合併症を防ぐため、血糖値の測定や治療が一般的になってきています。

糖尿病の患者数は増加の一途をたどり、深刻な健康問題となっています。イタリアでは、座りがちな生活、食生活の乱れ、高齢化などのライフスタイルの変化により、糖尿病の診断率が着実に上昇しています。

最近の統計によると、日本はアジア諸国の中で糖尿病の有病率が最も高い国のひとつであり、1型および2型糖尿病の両方の負担が大きな問題となっています。IDF 2021の統計では、日本の糖尿病患者数は1,100万人と推定されています。

日本の糖尿病患者数の増加に伴い、効率的な管理と治療法の代替手段の必要性が高まっています。糖尿病治療機器は、血糖値を管理し、病気に関連する問題を回避するために不可欠です。多くの患者は、服用が簡単で便利であり、血糖コントロールに役立つため、これらの薬剤を選択しています。日本における糖尿病の急速な蔓延に対抗するための、手頃で効果的な治療法の必要性は、糖尿病治療機器の需要に反映されています。

日本糖尿病デバイス市場の成長要因

政府のキャンペーンは、日本における糖尿病管理デバイスの利用促進の主要な要因です

糖尿病の治療を改善するため、厚生労働省は、公衆衛生キャンペーンや全国的なスクリーニングプログラムなどの医療支援策を導入しています。これらのプログラムの最終目標は、早期発見と早期治療に重点を置くことで、糖尿病に伴う長期的な合併症を軽減することです。政府は、公衆衛生政策の優先課題として糖尿病治療を位置付け、啓発活動や患者への利用促進に取り組んでいます。

さらに、日本の医療制度では、インスリンポンプや連続血糖測定器など、糖尿病管理用医療機器の費用の一部が保険でカバーされています。この経済的な支援により、患者の負担が軽減され、これらの医療機器の利用が促進されています。保険適用政策により、医療従事者は先進的な糖尿病管理戦略を提案しやすくなり、より効果的な治療法への移行が進んでいます。その結果、これらの政府の取り組みにより、最先端の糖尿病医療機器の全国的な普及率が大幅に高まっています。

糖尿病の予防と管理に関する国民の知識の向上

政府および医療機関は、糖尿病に関する知識、その危険性、および実践的な管理処置の重要性について強調する啓発プログラムを開始しています。これらのプログラムは、健康的なライフスタイル、早期発見、および糖尿病治療における技術の重要な役割を強調することで、糖尿病に関する誤解や偏見の解消を目指しています。糖尿病の危険性について認識が高い人々は、最先端の医療技術の利用など、予防措置を講じる傾向が強くなります。

さらに、ソーシャルメディアや地域社会の健康に関する取り組みも、糖尿病の管理に関する知識の普及と対話の促進に欠かせない役割を果たしています。こうした意識の高まりにより、人々は自分の健康を管理しようという意識が強くなり、インスリンポンプや連続血糖測定器などのデバイスの受容性も高まっています。その結果、これらのデバイスのメリットを認識する人々が増えるにつれて、市場全体の需要も増加しています。

日本の糖尿病機器メーカー分析

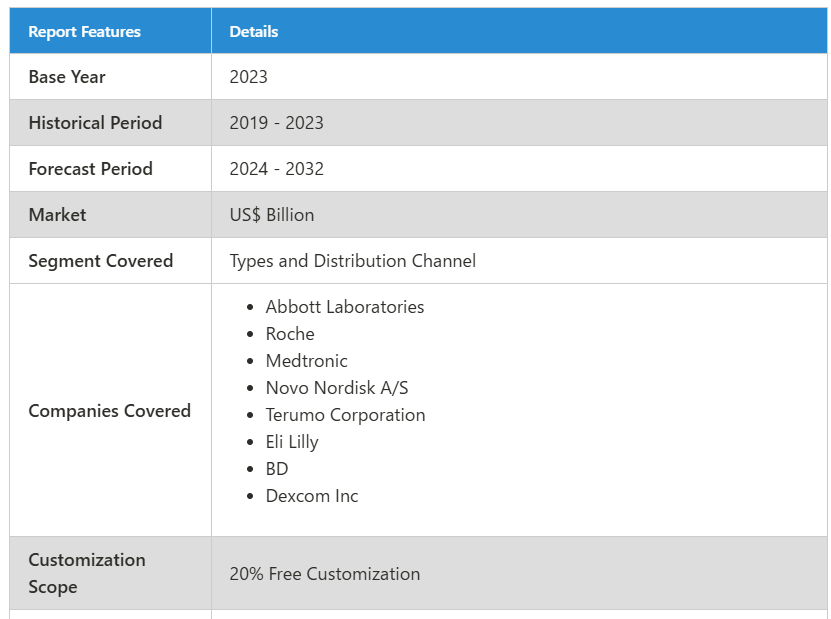

日本の糖尿病機器市場の主要企業には、アボット、ロシュ、メドトロニック、ノボ ノルディスク A/S、テルモ、イーライリリー、BD、デックスコム社があります。

日本の糖尿病機器メーカーニュース

2022年12月、テルモは、日本の医療保険制度において、Dexcom G6 CGM システムの保険適用範囲が拡大されたことを発表しました。最近設立された「C150」カテゴリーにより、より多くの日本の糖尿病患者が、Dexcom G6 CGM システムの利用に関する保険償還を申請する資格を得るようになります。

2022年3月、アボット社の発表によると、日本の厚生労働省は、Freestyle Libre システムの保険適用範囲を、1 日 1 回以上インスリンを投与するすべての糖尿病患者に拡大することを承認しました。

種類 – 産業は4つの観点から分類されます。

- 自己測定装置

- 連続血糖測定装置

- インスリンポンプ

- インスリンペン

流通チャネル – 産業は4つの観点から分類されます。

- 病院薬局

- 小売薬局

- 糖尿病クリニック/センター

- オンライン薬局

すべての企業は5つの観点からカバーされています。

- 概要

- 主要人物

- 最近の動向と戦略

- 製品ポートフォリオおよび過去 1 年間の製品発売

- 収益

企業分析

-

- Abbott Laboratories

- Roche

- Medtronic

- Novo Nordisk A/S

- Terumo Corporation

- Eli Lilly

- BD

- Dexcom Inc

1. はじめに

2. 調査方法

3. 概要

4. 市場動向

4.1 成長要因

4.2 課題

5. 日本の糖尿病機器市場

6. 日本の糖尿病患者数

6.1 1 型糖尿病

6.2 2 型糖尿病

7. 市場シェア分析

7.1 種類別

7.2 流通チャネル別

8. 種類

8.1 自己測定機器

8.1.1 テストストリップ

8.1.2 ランセット

8.1.3 血糖測定器

8.2 連続血糖測定機器

8.2.1 センサー

8.2.2 送信機

8.2.3 受信機

8.3 インスリンポンプ

8.3.1 パッチポンプ

8.3.2 接続型ポンプ

8.3.3 消耗品

8.4 インスリンペン

8.4.1 使い捨てインスリンペン

8.4.2 再利用可能インスリンペン

9. 流通チャネル

9.1 病院薬局

9.2 小売薬局

9.3 糖尿病クリニック/センター

9.4 オンライン薬局

10. ポーターの5つの力

10.1 買い手の交渉力

10.2 供給者の交渉力

10.3 新規参入の脅威

10.4 既存競合他社間の競争

10.5 代替製品の脅威

11. SWOT 分析

11.1 強み

11.2 弱み

11.3 機会

11.4 脅威

12. 償還政策

12.1 日本の CGM 機器

12.2 日本の血糖測定器

12.3 日本のインスリンポンプ製品

12.4 日本のインスリンペン

13. 主要企業分析

13.1 アボット・ラボラトリーズ

13.1.1 概要

13.1.2 主要人物

13.1.3 最近の動向と戦略

13.1.4 製品ポートフォリオと過去 1 年間の製品発売

13.1.5 収益

13.2 ロシュ

13.2.1 概要

13.2.2 主要人物

13.2.3 最近の動向と戦略

13.2.4 製品ポートフォリオおよび過去 1 年間の製品発売

13.2.5 収益

13.3 メドトロニック

13.3.1 概要

13.3.2 主要人物

13.3.3 最近の動向と戦略

13.3.4 製品ポートフォリオと過去1年間の製品発売

13.3.5 売上高

13.4 ノボ ノルディスク A/S

13.4.1 概要

13.4.2 主要人物

13.4.3 最近の動向と戦略

13.4.4 製品ポートフォリオと過去1年間の製品発売

13.4.5 売上高

13.5 テルモ株式会社

13.5.1 概要

13.5.2 主要人物

13.5.3 最近の動向と戦略

13.5.4 製品ポートフォリオと過去1年間の製品発売

13.5.5 売上高

13.6 エリ・リリー

13.6.1 概要

13.6.2 主要人物

13.6.3 最近の動向と戦略

13.6.4 製品ポートフォリオおよび過去1年間の製品発売

13.6.5 売上高

13.7 BD

13.7.1 概要

13.7.2 主要人物

13.7.3 最近の動向と戦略

13.7.4 製品ポートフォリオおよび過去1年間の製品発売

13.7.5 売上高

13.8 Dexcom Inc

13.8.1 概要

13.8.2 主要人物

13.8.3 最近の動向と戦略

13.8.4 製品ポートフォリオと過去1年間の製品発売

13.8.5 売上高

*** 本調査レポートに関するお問い合わせ ***