自律走行車の日本市場予測2025年-2033年:ハードウェア、ソフトウェア、サービス

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

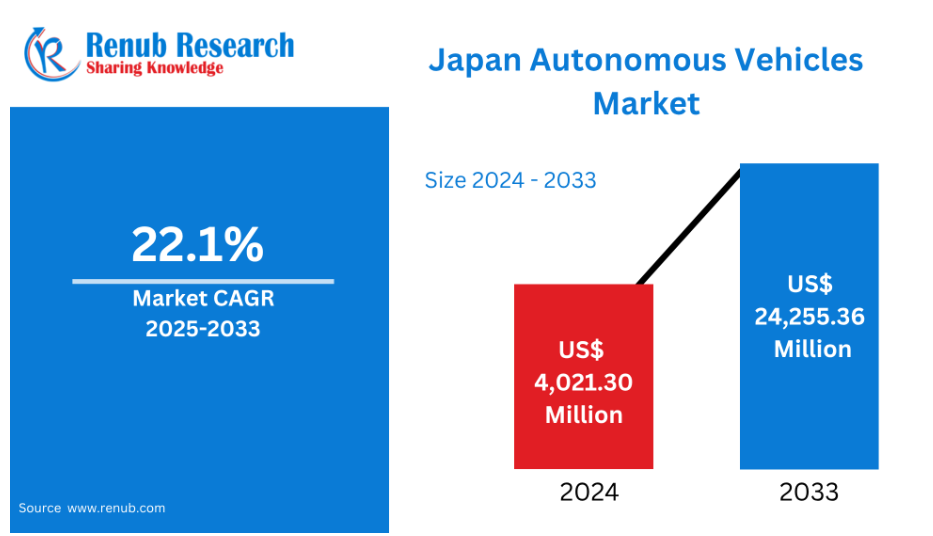

日本の自律走行車市場は 、2024年の40億2130万米ドルから2033年には242億5536万米ドルに達すると予測され、2025年から2033年までの年平均成長率は22.1%です。

国内における自律走行自動車の利用を促進するために、政府が支援的な法律やプログラムを通じて強化している取り組みが、市場拡大の原動力となっています。

日本の堅調な自動車産業、技術的リーダーシップ、緊急の社会的要件が、急成長する日本の自律走行車(AV)市場を牽引しています。

トヨタ、ホンダ、日産といった有名自動車メーカーを擁する日本は、次世代自動車への接続、AI、センサーを含むAV研究開発に多額の投資を行っています。「スマート・モビリティ・チャレンジ」や「戦略的イノベーション推進プログラム(SIP)」などの政府プログラムにより、官民協力とイノベーションが加速しています。

日本の自律走行車産業の概要

都市部の混雑と高齢化も大きな要因であり、自律走行は高齢者のモビリティを向上させ、運転手不足に対処する方法として注目されています。

パイロット・プロジェクトでは、東京、福岡、愛知を含むスマートシティの実環境で、運転手のいないバス、タクシー、配送トラックのテストが行われています。

日本の規制環境もAVの利用を促進するために変化しています。最近の道路交通法および道路運送車両法の改正により、レベル3の自律走行車が合法的に運転できるようになりました。安全性、正確性、インフラ統合を重視する日本の姿勢により、商業化への慎重かつ計算されたアプローチが形成されています。さらに、日本はサイバーセキュリティと標準化の枠組みについて他国と協力しています。産業ノウハウ、人口動態、政府支援の組み合わせにより、日本は、ドライバーレス車両における主導権争いが過熱する中、国内および世界の自律型モビリティの未来を形成する上で重要な役割を果たす立場にあります。

日本の自律走行車市場の成長を促進する主な要因

高齢化と労働力不足

日本の少子高齢化は、物流・運輸産業にとって大きな課題です。特に地方では労働人口が減少しているため、公共交通機関と配送事業の両方でドライバー不足が深刻化しています。人間のドライバーが利用できない場合、自律走行車(AV)は重要な移動サービスを維持するための実行可能な方法を提供します。さらに、運転はできなくても社交行事や医療、買い物に独立したアクセスが必要な高齢者のモビリティを高めるために、AV技術が研究されています。日本のAVへの投資は、このような人口動態のニーズに強く影響されており、AVが社会的包摂と経済的持続可能性のための長期的要件であることを立証しています。

強固な技術と自動車産業

自律走行車の技術革新は、自動車産業と技術産業の両方における日本の強さにより、強力な基盤を持っています。トヨタ、ホンダ、日産など、自動化、コネクティビティ、電動化の分野で多額の研究開発費を投じている大手自動車メーカーは日本に拠点を置いています。同時に、センサー、カメラ、AIプロセッサー、制御システムなど、AV技術の原動力となる重要なシステムや部品は、国際的に有名な日本の電子機器・ロボット企業から供給されています。これらのセクターは、日本の信頼性と精密エンジニアリングの評判から利益を得ており、自律走行車の安全基準にうまく適合しています。プロトタイプ試験、ソフトウェア開発、および都市と地方の両方の環境における実用的な使用例へのAVの組み込みは、自動車メーカー、IT企業、学術機関の間の協力的なエコシステムによって促進されています。

政府の支援と規制の進展

大規模な資金援助、規制改革、政策枠組みを通じて、日本政府は自律走行車の導入を積極的に推進しています。スマート・モビリティ・チャレンジや戦略的イノベーション推進プログラム(SIP)などのイニシアティブは、官民パートナーシップ、インフラ整備、研究を促進しています。レベル3の自律走行車の公道走行を許可するため、政府は道路交通法などの重要な法律も改正しました。自動化レベルの向上をサポートし、安全性、サイバーセキュリティ、責任の明確化を保証するため、さらなる規制の改正が行われています。政府は、テストゾーン、スマートシティパイロットプロジェクト、技術開発へのインセンティブを提供することで、AV企業がイノベーションを起こし成長できるような雰囲気を作り出しています。日本におけるAVの商業化は、このような強力な機関と政府の支援によって大きく加速しています。

日本の自律走行車市場における課題

インフラ整備と開発費用の高さ

必要なインフラと技術を構築するための高額な費用は、日本における自律走行車市場の拡大にとって最大の障害の一つです。人工知能、センサー統合、車両制御システムの各分野において、AVシステムには広範な研究開発が必要であり、これらの各分野には専門的な知識と多額の資金が必要です。自動車そのものに加えて、日本はAVに対応するために、HDデジタル地図、リアルタイム・データ・ネットワーク、スマート信号機、5Gコネクティビティなどの公共インフラを近代化しなければなりません。人口密度が低い遠隔地では、こうしたインフラの整備は特に難しい。全国的な展開が遅れているのは、大都市圏とそうでない地域の間で展開準備が整っていないことが原因です。

社会的信用と安全性への懸念

日本は革新的であるという評判にもかかわらず、完全自律走行車に対する国民の信頼はまだ十分ではありません。この不信感は、特にAVが衝突事故に巻き込まれたり、厳しい条件下で誤作動を起こしたりした世界的な出来事を踏まえて、安全性に対する懸念から生じています。運転状況が不透明な都市部の密集地では、日本の消費者の多くがロボットに運転を委ねることを躊躇しています。システムが故障した場合の責任と信頼性に対する懸念も、AV問題に関する報道によって悪化しています。技術ができても、それに対する信頼が広まっていなければ、採用は難しい。日本における市場の受容性を拡大するには、オープンなコミュニケーション、厳格な安全規制、透明性の高い試験を通じて国民の信頼を確立する必要があります。

日本の自律走行車市場の地域分析

北海道や九州の地方社会が高齢化、労働力不足、移動の困難さを解決するためにAVに集中する一方で、東京、愛知、大阪のようなイノベーションの中心地が日本の自律走行車市場を牽引しています。地域分析は以下の通り:

東京の自律走行車市場

日本における自律走行車(AV)イノベーションの主要な実験場は東京であり、国内外の企業が実環境での実証実験を実施しています。横浜では、日産自動車のような企業が、ライダー、レーダー、ビデオシステムを使って複雑な都市交通をナビゲートするレベル2のAVをテストしています。ウェイモのような多国籍企業は、人間が運転することで膨大な地図データを収集するため、港区、渋谷区、新宿区といった東京都心部に車両を配置。また、地元のスタートアップ企業であるTIER IVは、実世界でのシナリオ・トレーニングに重点を置き、お台場や西新宿などでロボットタクシーのパイロット・テストを終了しました。東京は、その洗練されたインフラ、密集した人口、支援的な法的枠組みのおかげで、日本の自律走行モビリティへの移行におけるリーダーとして位置づけられています。

関西の自律走行車市場

強固なインフラ、政府の支援、技術的基盤により、関西は日本の自律走行車(AV)市場をリードしています。大阪、京都、神戸で構成されるこの地域は、高度な交通管理システムと確立された交通網を備えているため、AVの展開に最適です。イノベーションは研究センター、学術機関、ロボット・人工知能ビジネスによって促進され、国内外からの投資が集まっています。スマートシティのインフラを活用し、関西では運転手のいないバス、シャトルバス、パーソナルモビリティカーなど、AVの実証実験が数多く行われています。商業化と官民協力は、地方自治体によるAVフレンドリーな法律とパイロットプロジェクトの積極的な推進によって促進されています。特に関西国際空港は、旅客輸送に自律移動サービスを導入することで、包括的で利用しやすいAVソリューションへの献身を示しています。日本におけるAVの成長にとって、これらの要素は関西が先進的で発展した地域であることを立証しています。

愛知の自律走行車市場

堅調な自動車産業、先進技術、積極的な政府政策により、愛知県は日本における自律走行車(AV)開発の主要拠点となっています。トヨタ自動車の本拠地である愛知県は、オープンソースの自律走行技術の開発を主導するTier IVなどの企業により、AV研究の拠点として発展してきました。愛知県は、高速道路での5G対応多車両運用を含む多くの自律走行実証実験を実施することで、AVを日常的な場面に取り入れることへの献身を示してきました。

ドローンや無人運転車などの技術を組み合わせることで、スムーズなモビリティエコシステムの確立を目指す「あいちモデル2030」(あいちモビリティイノベーションプロジェクト)。交通問題に取り組み、持続可能なモビリティ・ソリューションを推進するという愛知の目標は、このプログラムに反映されています。持続的な投資と政府機関と企業経営者の協力により、愛知県は日本における自律走行車の開発方法に大きな影響を与えることができる位置にあります。

日本の自律走行車市場における最近の進展

- 2024年6月、スズキはディープテックスタートアップのTIER IVと提携し、日本で自律走行サービスを提供。

市場セグメント

コンポーネント

- ハードウェア

- ソフトウェア・アズ・サービス(SaaS)

自動化レベル

- レベル3

- レベル4

- レベル5

アプリケーション

- 輸送とロジスティクス

- 軍事・防衛

都市

- 東京

- 関西

- 愛知県

- 神奈川県

- 埼玉県

- 兵庫県

- 千葉県

- 北海道

- 福岡県

- 静岡

主要プレーヤーを網羅

- 概要

- キーパーソン

- 最近の動向

- SWOT分析

- 収益分析

企業分析

- Ford Motor Company

- AB Volvo

- AUDI Aktiengesellschaft (Volkswagen Group)

- General Motors

- Tesla Inc.

- Toyota Motor Corporation

- Uber Technologies Inc.

- BMW AG

1. はじめに

2. 調査と方法

2.1 データソース

2.1.1 一次情報源

2.1.2 二次情報源

2.2 リサーチアプローチ

2.2.1 トップダウンアプローチ

2.2.2 ボトムアップアプローチ

2.3 予想予測手法

3. エグゼクティブ・サマリー

4. 市場ダイナミクス

4.1 成長促進要因

4.2 課題

5. 日本の自律走行車市場

5.1 過去の市場動向

5.2 市場予測

6. 市場シェア分析

6.1 コンポーネント別

6.2 自動化レベル別

6.3 用途別

6.4 都市別

7. コンポーネント

7.1 ハードウェア

7.1.1 市場分析

7.1.2 市場規模と予測

7.2 ソフトウェア・ア・サービス(SaaS

7.2.1 市場分析

7.2.2 市場規模と予測

8. 自動化のレベル

8.1 レベル3

8.1.1 市場分析

8.1.2 市場規模と予測

8.2 レベル4

8.2.1 市場分析

8.2.2 市場規模・予測

8.3 レベル5

8.3.1 市場分析

8.3.2 市場規模・予測

9. 応用分野

9.1 輸送と物流

9.1.1 市場分析

9.1.2 市場規模と予測

9.2 軍事・防衛

9.2.1 市場分析

9.2.2 市場規模・予測

10. 上位10都市

10.1 東京

10.1.1 市場分析

10.1.2 市場規模・予測

10.2 関西

10.2.1 市場分析

10.2.2 市場規模・予測

10.3 愛知

10.3.1 市場分析

10.3.2 市場規模・予測

10.4 神奈川

10.4.1 市場分析

10.4.2 市場規模・予測

10.5 埼玉

10.5.1 市場分析

10.5.2 市場規模・予測

10.6 兵庫県

10.6.1 市場分析

10.6.2 市場規模・予測

10.7 千葉県

10.7.1 市場分析

10.7.2 市場規模・予測

10.8 北海道

10.8.1 市場分析

10.8.2 市場規模・予測

10.9 福岡

10.9.1 市場分析

10.9.2 市場規模・予測

10.10 静岡

10.10.1 市場分析

10.10.2 市場規模・予測

11. 金額別分析

12. ポーターのファイブフォース分析

12.1 買い手の交渉力

12.2 供給者の交渉力

12.3 競争の程度

12.4 新規参入の脅威

12.5 代替品の脅威

13. SWOT分析

13.1 強み

13.2 弱点

13.3 機会

13.4 脅威

14. 価格設定のベンチマーク分析

14.1 フォード

14.2 ABボルボ

14.3 AUDI Aktiengesellschaft(フォルクスワーゲン・グループ)

14.4 ゼネラルモーターズ

14.5 テスラ

14.6 トヨタ自動車

14.7 Uber Technologies Inc.

14.8 BMW AG

15. 主要プレーヤーの分析

15.1 フォード・モーター・カンパニー

15.1.1 概要

15.1.2 キーパーソン

15.1.3 最近の動向

15.1.4 SWOT分析

15.1.5 収益分析

15.2 ABボルボ

15.2.1 概要

15.2.2 キーパーソン

15.2.3 最近の動向

15.2.4 SWOT分析

15.2.5 収益分析

15.3 アウディ・アクチェンゲゼルシャフト(フォルクスワーゲン・グループ)

15.3.1 概要

15.3.2 キーパーソン

15.3.3 最近の動向

15.3.4 SWOT分析

15.3.5 収益分析

15.4 ゼネラルモーターズ

15.4.1 概要

15.4.2 キーパーソン

15.4.3 最近の動向

15.4.4 SWOT分析

15.4.5 収益分析

15.5 テスラ

15.5.1 概要

15.5.2 キーパーソン

15.5.3 最近の動向

15.5.4 SWOT分析

15.5.5 収益分析

15.6 トヨタ自動車

15.6.1 概要

15.6.2 キーパーソン

15.6.3 最近の動向

15.6.4 SWOT分析

15.6.5 収益分析

15.7 ユーバー・テクノロジーズ・インク

15.7.1 概要

15.7.2 キーパーソン

15.7.3 最近の動向

15.7.4 SWOT分析

15.7.5 収益分析

15.8 BMW AG

15.8.1 概要

15.8.2 キーパーソン

15.8.3 最近の動向

15.8.4 SWOT分析

15.8.5 収益分析

*** 本調査レポートに関するお問い合わせ ***