眼科機器の日本市場予測2025年-2033年:緑内障ドレナージ機器、緑内障ステント&インプラント、眼内レンズ、レーザー、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

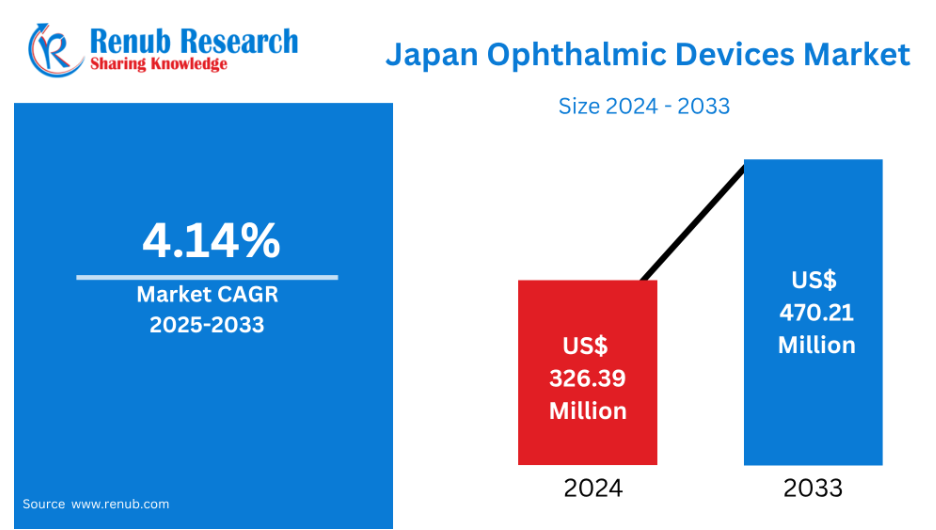

日本の眼科機器市場は 、2024年の3億2,639万米ドルから2033年には4億7,021万米ドルに達すると予測され、2025年から2033年までの年平均成長率は4.14%です。

この地域市場を牽引しているのは、主に視覚障害に対する意識の高まりと電子機器への依存度の高まりです。

新たな技術革新と需要の増加に支えられ、日本の眼科医療機器市場は着実に拡大しています。眼内レンズ(IOL)や診断ツールなどの眼科製品に対するニーズの高まりは、主要な推進要因の1つです。

さらに、この市場の展望は、発明的なブレークスルーによって大きく形作られています。遠隔眼科は、デジタル化の台頭とともに顕著なトレンドとなり、患者が遠隔地から医師に相談できるようになりました。これは、対面での診察が困難な場合に特に役立ちます。

さらに、診断ツールにおけるAIや機械学習の利用の増加により、眼の異常の早期発見の精度と予測分析が向上しており、これも重要な成長促進要因となっています。政府による医療研究開発の奨励もまた、成長の原動力となっています。有利な規制規則や優遇措置により、現地メーカーが研究開発に多額の投資を行った結果、革新的な眼科機器が市場に導入されています。

最先端の治療オプションが利用できるようになったこと、目の健康や定期検査に対する一般市民の意識が高まったことも、日本の眼科医療機器産業の急速な拡大に貢献しています。さらに、人口動態の変化、技術の進歩、政府の支援が相まって、今後数年間はこの地域の産業を牽引していくと予想されます。

日本の眼科医療機器市場の成長を促進する主な要因

人口の高齢化と眼疾患の有病率の増加

日本における眼科医療機器市場の拡大を後押しする重要な要因は、日本の高齢化です。世界でも有数の高齢化率を誇る日本では、黄斑変性症、糖尿病網膜症、白内障、緑内障など、加齢に伴う眼疾患の罹患率が高くなっています。これらの疾患は早期診断と高度な外科的介入を必要とするため、眼科診断機器、手術システム、視力矯正製品に対するニーズが高まっています。さらに、侵襲性の低い手術や視力の向上など、生活の質を向上させる治療法を求める高齢者が増えています。これに対応するため、医療専門家はより迅速な回復と結果の向上を促進する高精度のツールを導入しています。包括的な眼科サービスと最先端の眼科医療技術に対するニーズは、日本の高齢化とともに高まるでしょう。

眼科機器技術の環境的発展

日本の眼科医療は、眼科技術革新のスピードの速さによって変化しています。臨床と手術の両方の場面で、多焦点視力を可能にする先進的な眼内レンズ(IOL)、手術精度を向上させるフェムトセカンド・レーザー・システム、AIを活用した診断ツールが普及しつつあります。これらの技術は、患者の予後を改善し、手術リスクを低減し、診断の精度を高めます。さらに、技術革新は処置時間を短縮し、臨床ワークフローを最適化することで、治療の有効性と経済性を高めます。こうしたソリューションの開発と導入は、日本の強力な医療研究機関と技術部門によって加速されています。眼科治療と機器におけるより個別化された先端技術へのニーズは、患者の期待とともに高まっています。

政府プログラムと医療施設

特定の医療改革を実施し、医療技術への投資を行うことで、日本政府は眼科医療機器市場に大きく貢献しています。ビジョン2025計画」のようなプログラムの目標は、全国的な眼科医療の可用性と質の向上です。ウェアラブル技術、手術器具、画像診断の技術革新は、研究開発への資金援助の強化によって支えられています。加齢に関連した公衆衛生キャンペーンが目の病気の早期発見と早期治療を促進する一方で、日本の国民皆保険制度は眼科医療への幅広いアクセスを保証しています。最先端機器の導入は、公的機関、学術機関、民間企業間のパートナーシップによってさらに促進されています。患者ケアの強化に加え、こうした政府の支援によるイニシアチブは、長期的な投資と市場拡大のための安定した雰囲気を確立しています。

日本の眼科医療機器市場における課題

最先端技術の高コスト

最先端眼科医療機器の開発・製造コストが高いため、日本では普及が進まないことが多い。フェムト秒レーザーやAI診断システムのような技術には高い研究、エンジニアリング、製造コストが必要であり、その結果、割高な価格設定となっています。都市部の大病院ではこれらの機器を購入できるかもしれませんが、小規模な診療所や地方の病院、予算が限られている医療従事者にとっては、最新の進歩を利用することは限られています。このため、地域によって最先端の眼科医療を受けられるかどうかが異なります。また、高額な初期費用のために買い替えサイクルが長くなり、導入率が遅くなることも、調達の意思決定に影響しています。その結果、最も先端的で成功した眼科医療機器のいくつかは、特に大都市以外では市場への浸透が限られたままです。

経済的に厳しい規制枠組み

日本には医療機器に関する非常に厳しい規制があり、製品を販売する前に、製造者は厳しい承認手続きを経なければなりません。医薬品医療機器総合機構(PMDA)が要求する広範な臨床データ、品質保証、安全性文書の作成には、費用と時間がかかります。このような規制上の障害により製品のリリースが遅れることが多く、患者が新しい眼科技術を利用できるようになる速度が遅くなります。中小企業は、このプロセスが複雑なため、技術革新を積極的に追求したり、市場に参入したりすることを躊躇するかもしれません。さらに、継続的な市販後調査とコンプライアンスにより、業務上の負担はさらに増大します。これらの厳しい法律は、患者の安全性と製品の有効性を保証する一方で、市場の迅速な拡大や新しいアイデアの取り込みを著しく阻害しています。

日本の眼科機器市場の地域分析

日本の眼科医療機器市場は、東京、関西、愛知などの大都市に集中しており、高齢化、高度な医療制度、活発な医学研究が、眼科医療技術の需要と技術革新を後押ししています。

東京の眼科医療機器市場

日本の眼科医療機器市場は、日本の首都であり経済の中心地である東京の影響を大きく受けています。世界有数の眼科医療企業である参天製薬や、眼科用光学機器の大手企業である株式会社トプコンなどの大手メーカーが東京に拠点を置いています。これらの産業は、業界の技術革新と生産高を推進しています。市場の拡大は、東京の高度な医療制度と眼科医療サービスに対する旺盛な需要によってさらに支えられています。都内には医療施設や研究施設が集中しているため、協力体制が築かれ、革新的な眼科技術が生み出されています。さらに、東京では高齢化が進んでおり、眼疾患の罹患率が上昇しているため、眼科医療機器の需要が高まっています。東京は、産業におけるリーダーシップ、優れた医療、人口動向により、日本の眼科機器市場における主要なプレーヤーとして位置付けられています。

関西の眼科機器市場

日本では、大阪、京都、神戸などの重要な町を含む関西地域は、眼科医療製品の重要な中心地です。医療制度が充実していること、人口が密集していること、医療支出が多いことなどがその理由です。この地域の眼科医療機器の市場シェアが高いのは、高度な医療施設と医療従事者が密集しているためです。関西の主要都市には眼科に特化した病院、専門クリニック、研究機関が数多くあり、眼科疾患の治療が向上し、最先端の手術機器や診断機器の需要が高まっています。また、関西は医療技術革新と研究の拠点としても機能しており、メーカー、学術機関、医療専門家が連携して眼科医療技術の開発を推進しています。関西は、一流の医療施設と医療技術革新を歓迎する環境が整っているため、日本における眼科機器の市場拡大と普及を推進する重要な地域です。

愛知県眼科医療機器市場

日本の眼科医療機器市場における主要プレーヤーのひとつは愛知県です。この地域の強力な医療制度と高齢化によって、最先端の眼科医療ソリューションへのニーズが高まっています。医療技術への大規模な投資は、製造業や自動車産業などの重要な部門に支えられた愛知県の堅調な経済に支えられています。権威ある医学部や研究所が存在することは、革新的なアイウェアの開発と普及を後押ししています。また、緑内障や白内障など加齢に伴う眼疾患の増加により、高度な手術・診断ツールの必要性がさらに高まっています。愛知県が眼科医療技術で世界をリードしている理由は、これらの技術を総合すると、愛知県が日本の眼科医療機器市場において重要な地域であるためです。

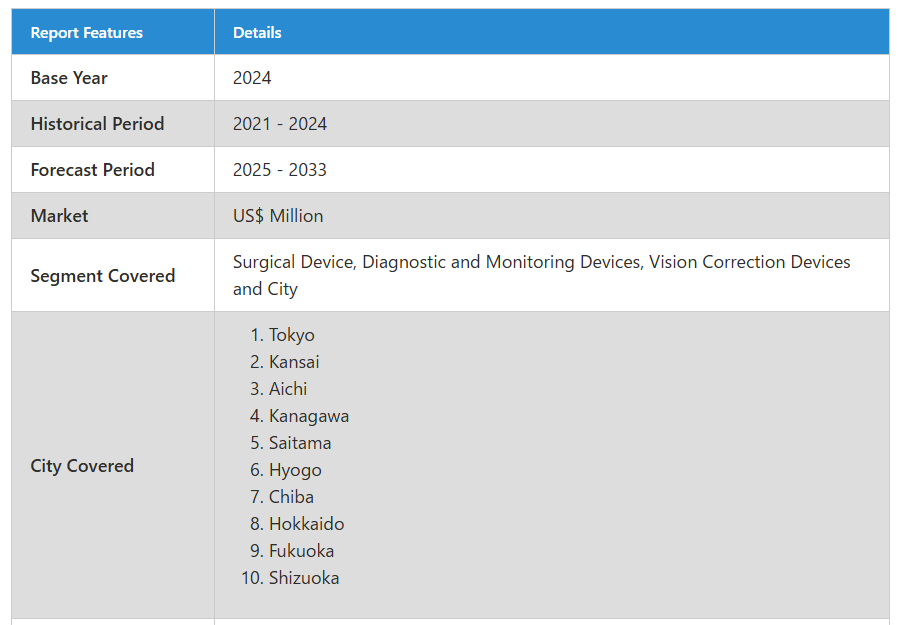

市場セグメント

手術機器

- 緑内障ドレナージデバイス

- 緑内障ステントおよびインプラント

- 眼内レンズ

- レーザー

- その他の手術器具

診断・監視装置

- オートレフラクターとケラトメーター

- 角膜トポグラフィーシステム

- 眼科用超音波画像診断装置

- 検眼鏡

- 光干渉断層計

- その他の診断およびモニタリング機器

視力矯正装置

- 眼鏡

- コンタクトレンズ

都市名

- 東京

- 関西

- 愛知県

- 神奈川県

- 埼玉県

- 兵庫県

- 千葉県

- 北海道

- 福岡県

- 静岡

主要プレーヤーを網羅

- 概要

- キーパーソン

- 最近の動向

- SWOT分析

- 収益分析

企業分析

-

- Alcon Inc.

- Bausch Health Companies Inc.

- Carl Zeiss Meditec AG

- EssilorLuxottica SA

- HAAG-Streit Group

- Hoya Corporation

- Johnson and Johnson

- Nidek Co. Ltd

- Topcon Corporation

- Ziemer Ophthalmic Systems AG

目次

1. はじめに

2. 調査と方法

2.1 データソース

2.1.1 一次情報源

2.1.2 二次情報源

2.2 リサーチアプローチ

2.2.1 トップダウンアプローチ

2.2.2 ボトムアップアプローチ

2.3 予想予測手法

3. エグゼクティブ・サマリー

4. 市場ダイナミクス

4.1 成長促進要因

4.2 課題

5. 日本の眼科医療機器市場

5.1 過去の市場動向

5.2 市場予測

6. 市場シェア分析

6.1 手術機器別

6.2 診断・モニタリング機器別

6.3 視力矯正機器別

6.4 都市別

7. 手術機器

7.1 緑内障ドレナージデバイス

7.1.1 市場分析

7.1.2 市場規模・予測

7.2 緑内障ステント・インプラント

7.2.1 市場分析

7.2.2 市場規模・予測

7.3 眼内レンズ

7.3.1 市場分析

7.3.2 市場規模・予測

7.4 レーザー

7.4.1 市場分析

7.4.2 市場規模・予測

7.5 その他の手術機器

7.5.1 市場分析

7.5.2 市場規模・予測

8. 診断およびモニタリング機器

8.1 オートレフラクターとケラトメーター

8.1.1 市場分析

8.1.2 市場規模と予測

8.2 角膜トポグラフィーシステム

8.2.1 市場分析

8.2.2 市場規模と予測

8.3 眼科用超音波画像診断装置

8.3.1 市場分析

8.3.2 市場規模・予測

8.4 検眼鏡

8.4.1 市場分析

8.4.2 市場規模・予測

8.5 光干渉断層計

8.5.1 市場分析

8.5.2 市場規模・予測

8.6 その他の診断・モニタリング機器

8.6.1 市場分析

8.6.2 市場規模・予測

9. 視力矯正機器

9.1 眼鏡

9.1.1 市場分析

9.1.2 市場規模と予測

9.2 コンタクトレンズ

9.2.1 市場分析

9.2.2 市場規模・予測

10. 上位10都市

10.1 東京

10.1.1 市場分析

10.1.2 市場規模・予測

10.2 関西

10.2.1 市場分析

10.2.2 市場規模・予測

10.3 愛知

10.3.1 市場分析

10.3.2 市場規模・予測

10.4 神奈川

10.4.1 市場分析

10.4.2 市場規模・予測

10.5 埼玉

10.5.1 市場分析

10.5.2 市場規模・予測

10.6 兵庫県

10.6.1 市場分析

10.6.2 市場規模・予測

10.7 千葉県

10.7.1 市場分析

10.7.2 市場規模・予測

10.8 北海道

10.8.1 市場分析

10.8.2 市場規模・予測

10.9 福岡

10.9.1 市場分析

10.9.2 市場規模・予測

10.10 静岡

10.10.1 市場分析

10.10.2 市場規模・予測

11. 金額別分析

12. ポーターのファイブフォース分析

12.1 買い手の交渉力

12.2 供給者の交渉力

12.3 競争の程度

12.4 新規参入の脅威

12.5 代替品の脅威

13. SWOT分析

13.1 強み

13.2 弱点

13.3 機会

13.4 脅威

14. 価格設定のベンチマーク分析

14.1 アルコン

14.2 Bausch Health Companies Inc.

14.3 カールツァイスメディテックAG

14.4 EssilorLuxottica SA

14.5 HAAG-Streitグループ

14.6 HOYAコーポレーション

14.7 ジョンソン・エンド・ジョンソン

14.8 Nidek Co. Ltd.

14.9 株式会社トプコン

14.10 Ziemer Ophthalmic Systems AG

15. 主要プレーヤーの分析

15.1 Alcon Inc.

15.1.1 概要

15.1.2 キーパーソン

15.1.3 最近の動向

15.1.4 SWOT分析

15.1.5 収益分析

15.2 ボシュ・ヘルス・カンパニーズ Inc.

15.2.1 概要

15.2.2 キーパーソン

15.2.3 最近の動向

15.2.4 SWOT分析

15.2.5 収益分析

15.3 カールツァイスメディテックAG

15.3.1 概要

15.3.2 キーパーソン

15.3.3 最近の動向

15.3.4 SWOT分析

15.3.5 収益分析

15.4 エシロールルクソッティカSA

15.4.1 概要

15.4.2 キーパーソン

15.4.3 最近の動向

15.4.4 SWOT分析

15.4.5 収益分析

15.5 HAAG-Streitグループ

15.5.1 概要

15.5.2 キーパーソン

15.5.3 最近の動向

15.5.4 SWOT分析

15.5.5 収益分析

15.6 HOYA株式会社

15.6.1 概要

15.6.2 キーパーソン

15.6.3 最近の動向

15.6.4 SWOT分析

15.6.5 収益分析

15.7 ジョンソン・エンド・ジョンソン

15.7.1 概要

15.7.2 キーパーソン

15.7.3 最近の動向

15.7.4 SWOT分析

15.7.5 収益分析

15.8 Nidek Co. Ltd.

15.8.1 概要

15.8.2 キーパーソン

15.8.3 最近の動向

15.8.4 SWOT分析

15.8.5 収益分析

15.9 株式会社トプコン

15.9.1 概要

15.9.2 キーパーソン

15.9.3 最近の動向

15.9.4 SWOT分析

15.9.5 収益分析

15.10 ジーマー・オフタルミック・システムズAG

15.10.1 概要

15.10.2 キーパーソン

15.10.3 最近の動向

15.10.4 SWOT分析

15.10.5 収益分析

*** 本調査レポートに関するお問い合わせ ***