世界の神経因性疼痛市場規模予測(2025年-2032年)、年平均5.5%成長

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Neuropathic Pain Market by Drug Class (Tricyclic Anti-Depressants, Anticonvulsants, SNRI’s, Topical Anesthetics, Opioids, Others), by Indication, by Route of Administration, by Distribution Channel, and Regional Analysis for 2025 – 2032

神経因性疼痛の市場シェアと傾向分析

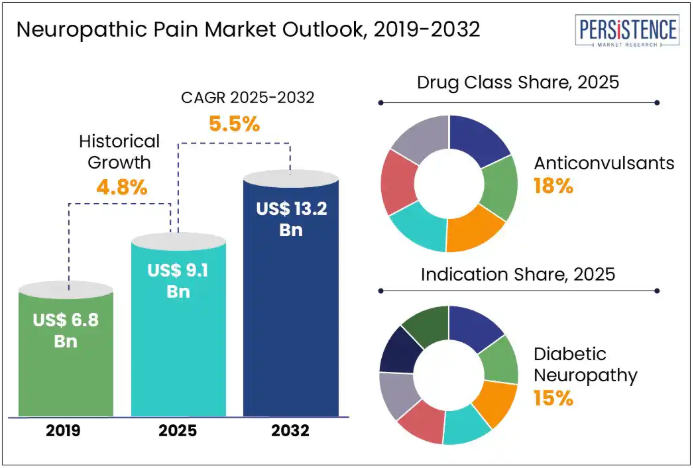

世界の神経因性疼痛市場規模は、2025年に91億米ドルに達し、2032年には132億米ドルに達すると予測されており、2025年から2032年の予測期間中は5.5%のCAGRで成長すると予想されています。

神経因性疼痛市場は、神経損傷の主な原因である糖尿病、癌、脊髄損傷、帯状疱疹後神経痛の発生率の上昇により、着実な成長を続けています。診断能力の向上、抗けいれん薬、抗うつ薬、外用薬などの疼痛管理療法の進歩も、治療機能の向上の一因となっています。規制圧力やオピオイド依存の懸念による非オピオイド系代替薬への移行も、治療薬の開発に影響を与えています。

業界の主なハイライト

- 世界的な糖尿病、がん、多発性硬化症の発生率の増加が、神経因性疼痛管理ソリューションの需要を後押ししています。

- 抗うつ薬、抗けいれん薬、外用鎮痛薬などの薬物療法が、依然として第一選択の治療法です。

- 遺伝子プロファイリングとバイオマーカーに基づく戦略が、痛みの管理を個人に最適化するための探索が進んでいます。

- 薬物療法と非薬物療法を組み合わせた多模態アプローチが、より高い有効性を目指して注目されています。

- 糖尿病とがんの世界的な発症率の増加は、神経因性疼痛のリスクを有する人口を増加させ、高度な治療オプションへの需要を大幅に高めています。

- カプサイシンやリドカインのパッチなどの局所鎮痛剤やパッチは、その局所的な作用と全身的な副作用が少ないことから人気が高まっています。

- 重度の薬剤抵抗性神経因性疼痛の患者には、埋め込み型神経刺激装置や脊髄刺激装置がますます採用されています。

市場動向

推進要因 – 慢性腎臓病(CKD)の世界的な有病率の増加

座りがちな生活、不健康な食生活、高齢化により、世界中で糖尿病患者数が増加しており、神経因性疼痛の最も一般的な形態である糖尿病性神経障害の負担が大幅に増加しています。研究によると、長期の糖尿病患者の 50% 近くが、何らかの神経障害を発症し、主に下肢に慢性的な痛み、しびれ、うずきなどの症状が現れることが示唆されています。低・中所得国において糖尿病が蔓延するにつれて、効果的な神経因性疼痛の管理ソリューションに対する需要が高まっています。さらに、若年層における 2 型糖尿病の発症年齢の低下により、生涯で痛みを伴う糖尿病性神経障害を発症するリスクが高まっています。患者数の増加により、医療制度は、革新的で費用対効果が高く、利用しやすい治療法の導入を優先するようになっています。

抑制要因 – 疼痛管理薬の重篤な副作用と高コストが市場の成長を

阻害

抗てんかん薬と三環系抗うつ薬は、神経痛の第一選択療法として広く使用され、一時的な緩和を提供する可能性があります。しかし、頭痛、吐き気、体重増加、皮膚反応、または消化器系の障害などの副作用により、その使用は制限されることがあります。これらの副作用は一般的に軽度で一時的ですが、一部の患者は著しい眠気を経験し、日常の機能に支障をきたすことがあります。

さらに、ブランド品の神経因性疼痛治療薬は高価であるため、特に発展途上地域では大きな障壁となっています。手頃な価格の問題から、これらの市場の患者はジェネリック医薬品に頼る傾向があり、その結果、高級ブランド薬の採用と市場浸透が妨げられています。

機会 – 疾患修飾治療薬の開発

神経因性疼痛の管理は、その症状の緩和が主流であり、その治療は根本的な原因の解決よりも痛みの強さを軽減することを目的としています。そのため、神経損傷の病態生理学的メカニズムに積極的に介入する疾患修飾療法(DMT)に対する大きなアンメットニーズがあります。特に、進行性の神経変性がよく見られる糖尿病性神経障害や帯状疱疹後神経痛などの疾患では、神経の再生を促進し、神経炎症を軽減し、軸索の損傷を阻止する薬剤の開発が、変革をもたらす可能性を秘めています。分子生物学、神経免疫学、遺伝子治療などの進歩により、疾患の経路を標的とした新しい治療法の開発が進んでいます。DMT は、長期的な治療成果に重点を置き、慢性的な薬物使用への依存を軽減するため、神経障害の治療における画期的な治療法として期待されています。

カテゴリー別分析

薬剤クラスの洞察

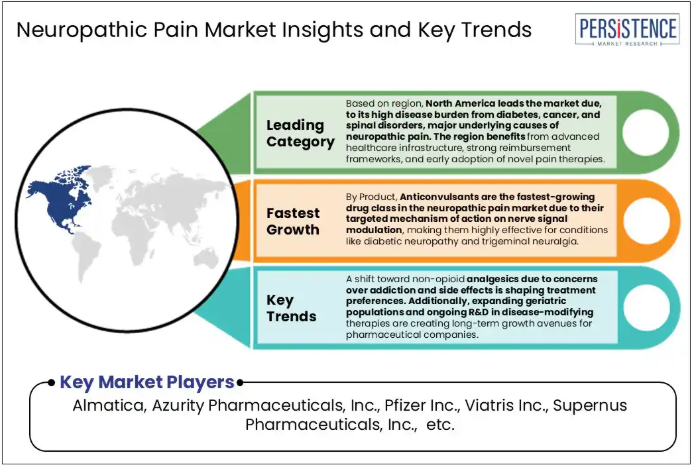

抗けいれん薬は、その有効性、幅広い用途、および臨床での高い評価により、神経因性疼痛市場で最大のシェアを占めています。ガバペンチンやプレガバリンなどの薬剤は、糖尿病性末梢神経障害、帯状疱疹後神経痛、中枢性疼痛症候群などに対して第一選択薬として広く処方されています。これらの薬剤は、カルシウムチャネルを調節し、興奮性神経伝達を抑制することで、異常な神経信号を効果的に抑制します。神経細胞の過剰興奮を標的とする能力により、多くの伝統的な鎮痛剤よりも効果的です。さらに、オピオイドと比較して比較的安全性が高く、依存性のリスクも低いため、患者や医師からの支持も高いです。世界的な普及、規制当局の承認、保険適用範囲の拡大により、その市場での優位性はさらに強化されています。

疾患別洞察

糖尿病性神経障害は、世界的な糖尿病の負担と合併症の発生率の高さから、大きなシェアを占める見通しです。糖尿病患者のほぼ半数が、主に下肢に何らかの神経障害を発症し、慢性的な痛み、しびれ、運動障害を引き起こしています。この持続的かつ進行性の疾患は、長期的な管理が必要であり、薬理学的および非薬理学的治療に対する需要が常に高まっています。さらに、糖尿病性神経障害は、世界中のスクリーニングや診断の取り組みにおいて、診断が過小評価されている場合が多くあります。

流通チャネルの洞察

小売薬局は、そのアクセスしやすさ、利便性、および慢性疾患の管理における中心的な役割から、神経因性疼痛治療薬の流通を支配しています。神経因性疼痛は主に外来で治療されるため、患者は抗うつ薬、抗けいれん薬、外用薬などの長期治療薬の処方箋を補充するために、頻繁に小売店を訪れます。これらの薬局は、アクセスが容易で、営業時間が長く、患者に個別対応したサービスを提供しており、患者のコンプライアンスの向上に貢献しています。さらに、保険統合の広範な普及と薬剤師によるカウンセリングも、その重要性をさらに高めています。

地域別洞察と傾向

北米神経因性疼痛市場動向

北米神経因性疼痛市場は、特に米国において、糖尿病、帯状疱疹、化学療法による神経障害の有病率の高さを背景に、力強い成長を続けています。先進的な医療インフラ、早期診断、革新的な疼痛管理療法の利用が、市場の拡大を支えています。米国は、研究開発への大規模な投資、有利な償還政策、非オピオイド療法や補助療法の採用拡大によりリードしています。さらに、FDAの新たな薬物製剤の承認と、個人に合わせた疼痛管理への注目が高まっていることが、治療の風景を再構築し、北米をこの分野の主要なイノベーションハブとしています。

ヨーロッパの神経因性疼痛市場動向

ヨーロッパの神経因性疼痛市場は、高齢化や多発性硬化症、脳卒中、脊髄損傷などの疾患の発生率の増加を背景に、着実に拡大しています。例えば、2024年5月に英国糖尿病協会が発表したデータによると、英国では約430万人が糖尿病を患っており、これは神経因性合併症の危険因子となっています。

ドイツ、フランス、英国などの国々は、非オピオイド系鎮痛剤と多角的なケアアプローチを重視しています。EU 全体の規制の調和により、新規治療薬や後発医薬品の承認が加速し、患者のアクセスが改善されています。公的医療制度と慢性疼痛に対する意識の高まりも、早期介入と患者の治療成果の向上をさらに後押ししています。

アジア太平洋地域の神経因性疼痛市場動向

アジア太平洋地域の神経因性疼痛市場は、糖尿病の有病率の上昇、医療へのアクセス拡大、神経疾患の診断の増加を背景に、急速に成長しています。インド、中国、インドネシアなどの国々は、都市化とライフスタイルの変化により、現代的な疼痛管理への移行が進んでいます。政府主導の医療改革と農村部の医療インフラへの投資の拡大により、診断率と治療率が向上しています。さらに、製薬会社は、臨床試験や手頃な価格のジェネリック医薬品の開発をこの地域に狙っており、アジア太平洋地域は神経因性疼痛治療薬の高成長が見込まれるフロンティアとして位置付けられています。

競争環境

世界の神経因性疼痛市場の競争環境は、継続的なイノベーション、パイプラインの多様化、およびより安全な非オピオイド療法への移行によって形成されています。市場参加者は、神経損傷や炎症を標的とした新しいメカニズムの研究を強化しています。製薬会社と学術機関との提携により、特に希少な神経障害の臨床開発が加速しています。

業界の主な動向

- 2025年1月、Vertex Pharmaceuticals Incorporated は、中等度から重度の急性疼痛のある成人患者を治療するための、経口投与の非オピオイド系、高選択性 NaV1.8 痛覚伝達阻害剤 JOURNAVX™(スゼトリギン)について、米国食品医薬品局(FDA)から承認を取得しました。

- 2025年6月、FDAはAzurity PharmaceuticalsのXifyrm(メロキシカム注射液)を成人の中等度から重度の疼痛管理に承認しました。同社によると、この静脈内投与の非ステロイド性抗炎症薬(NSAID)は、多模態疼痛管理戦略の一環として、単独または非NSAID鎮痛剤との併用で用いられることを目的としています。

神経因性疼痛市場をカバーする企業

- Almatica

- Vertex Pharmaceuticals Incorporated

- Azurity Pharmaceuticals, Inc.

- Pfizer Inc.

- Viatris Inc.

- Supernus Pharmaceuticals, Inc.

- Novartis AG

- Accord Healthcare

- Focus Health Group

- Amneal Pharmaceuticals LLC

- Abbott

- Teva Pharmaceutical Industries Ltd.

- その他

目次

- エグゼクティブサマリー

- 2025 年および 2032 年の世界の神経因性疼痛市場の概要

- 2025 年から 2032 年の市場機会評価(10 億米ドル)

- 主要な市場動向

- 将来の市場予測

- プレミアム市場洞察

- 業界動向および主要な市場イベント

- PMR 分析および推奨事項

- 市場の概要

- 市場の範囲および定義

- 市場動向

- 推進要因

- 阻害要因

- 機会

- 課題

- 主な動向

- 新型コロナの影響分析

- 予測要因 – 関連性と影響

- 付加価値のある洞察

- 疾患の疫学

- バリューチェーン分析

- 技術評価

- 製品の採用/使用分析

- 最近の製品承認および発売

- 主要市場プレーヤー

- 規制環境

- PESTLE 分析

- ポーターの 5 つの力分析

- 世界の神経因性疼痛市場の見通し

- 主なハイライト

- 市場規模(10億米ドル)および前年比成長率

- 絶対的な機会

- 市場規模(10億米ドル)の分析および予測

- 過去の市場規模(10億米ドル)の分析、2019年~2023年

- 現在の市場規模(10億米ドル)の分析および予測、2024年~2032年

- 世界の神経因性疼痛市場の見通し:薬剤分類

- 2019年から2023年の薬剤クラス別市場規模(10億米ドル)の分析

- 2024年から2032年の薬剤クラス別市場規模(10億米ドル)および予測分析

- 三環系抗うつ薬

- 抗けいれん薬

- SNRI

- 局所麻酔薬

- オピオイド

- その他

- 市場の魅力度分析:薬剤クラス

- 世界の神経因性疼痛市場の見通し:疾患別

- 2019年から2023年の疾患別市場規模(10億米ドル)の分析

- 2024年から2032年の疾患別市場規模(10億米ドル)および予測分析

- 糖尿病性神経障害

- 化学療法による末梢神経障害(CIPN)

- 帯状疱疹後神経痛(PHN

- 三叉神経痛

- 脊髄損傷に伴う神経障害

- 幻肢痛

- 多発性硬化症に伴う神経障害

- その他

- 市場の魅力度分析:疾患別

- 世界の神経障害性疼痛市場の見通し:投与経路

- 投与経路別、2019年から2023年の過去の市場規模(10億米ドル)分析

- 現在の市場規模(10億米ドル)および予測分析、投与経路別、2024年~2032年

- 経口

- 局所

- 非経口

- 市場の魅力度分析:投与経路

- 世界の神経因性疼痛市場の見通し:流通チャネル

- 過去の市場規模(10億米ドル)分析、流通チャネル別、2019年~2023年

- 現在の市場規模(10億米ドル)および予測分析、流通チャネル別、2024-2032

- 病院薬局

- 小売薬局

- オンライン薬局

- 市場の魅力度分析:流通チャネル

- 主なハイライト

- 世界の神経因性疼痛市場の見通し:地域

- 過去の市場規模(10億米ドル)分析、地域別、2019-2023

- 現在の市場規模(10億米ドル)および予測分析、地域別、2024-2032年

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東・アフリカ

- 市場魅力度分析:地域

- 北米神経障害性疼痛市場の見通し

- 過去の市場規模(10億米ドル)分析、市場別、2019-2023年

- 国別

- 薬剤分類別

- 疾患別

- 投与経路別

- 流通チャネル別

- 現在の市場規模(10億米ドル)分析および予測、国別、2024-2032年

- 米国

- カナダ

- 現在の市場規模(10億米ドル)および予測分析、薬剤分類別、2024-2032年

- 三環系抗うつ薬

- 抗けいれん薬

- SNRI

- 局所麻酔薬

- オピオイド

- その他

- 疾患別現在の市場規模(10億米ドル)および予測分析、2024-2032

- 糖尿病性神経障害

- 化学療法による末梢神経障害(CIPN

- 帯状疱疹後神経痛(PHN

- 三叉神経痛

- 脊髄損傷に伴う神経障害

- 幻肢痛

- 多発性硬化症に伴う神経障害

- その他

- 現在の市場規模(10億米ドル)および予測分析、投与経路別、2024年~2032年

- 経口

- 局所

- 非経口

- 現在の市場規模(10億米ドル)および予測分析、流通チャネル別、2024年~2032年

- 病院薬局

- 小売薬局

- オンライン薬局

- 市場の魅力度分析

- 過去の市場規模(10億米ドル)分析、市場別、2019-2023年

- ヨーロッパの神経因性疼痛市場の見通し

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2023年

- 国別

- 薬剤分類別

- 疾患別

- 投与経路別

- 流通チャネル別

- 現在の市場規模(10億米ドル)分析および予測(国別、2024年~2032年

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- 現在の市場規模(10億米ドル)および予測分析(薬剤クラス別、2024年~2032年

- 三環系抗うつ薬

- 抗けいれん薬

- SNRI

- 局所麻酔薬

- オピオイド

- その他

- 現在の市場規模(10億米ドル)および予測分析、疾患別、2024年~2032年

- 糖尿病性神経障害

- 化学療法による末梢神経障害(CIPN

- 帯状疱疹後神経痛(PHN

- 三叉神経痛

- 脊髄損傷に伴う神経障害

- 幻肢痛

- 多発性硬化症に伴う神経障害

- その他

- 現在の市場規模(10億米ドル)および予測分析、投与経路別、2024年~2032年

- 経口

- 局所

- 非経口

- 現在の市場規模(10億米ドル)および予測分析、流通チャネル別、2024年~2032年

- 病院薬局

- 小売薬局

- オンライン薬局

- 市場の魅力度分析

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2023年

- 東アジアの神経因性疼痛市場の見通し

- 2019年から2023年の市場規模(10億米ドル)の分析、市場別

- 国別

- 薬剤クラス別

- 疾患別

- 投与経路別

- 流通チャネル別

- 現在の市場規模(10億米ドル)分析および予測、国別、2024-2032年

- 中国

- 日本

- 韓国

- 現在の市場規模(10億米ドル)および予測分析、薬剤クラス別、2024-2032年

- 三環系抗うつ薬

- 抗けいれん薬

- SNRI

- 局所麻酔薬

- オピオイド

- その他

- 疾患別市場規模(2024年~2032年)

- 糖尿病性神経障害

- 化学療法による末梢神経障害(CIPN

- 帯状疱疹後神経痛(PHN

- 三叉神経痛

- 脊髄損傷に伴う神経障害

- 幻肢痛

- 多発性硬化症に伴う神経障害

- その他

- 現在の市場規模(10億米ドル)および予測分析、投与経路別、2024年~2032年

- 経口

- 局所

- 非経口

- 現在の市場規模(10億米ドル)および予測分析、流通チャネル別、2024年~2032年

- 病院薬局

- 小売薬局

- オンライン薬局

- 市場の魅力度分析

- 2019年から2023年の市場規模(10億米ドル)の分析、市場別

- 南アジアおよびオセアニアの神経因性疼痛市場の見通し

- 2019年から2023年の市場規模(10億米ドル)の分析、市場別

- 国別

- 薬剤分類別

- 疾患別

- 投与経路別

- 流通チャネル別

- 現在の市場規模(10億米ドル)分析および予測、国別、2024-2032年

- インド

- インドネシア

- タイ

- シンガポール

- ANZ

- その他の南アジアおよびオセアニア

- 現在の市場規模(10億米ドル)および予測分析、薬剤分類別、2024-2032年

- 三環系抗うつ薬

- 抗けいれん薬

- SNRI

- 局所麻酔薬

- オピオイド

- その他

- 現在の市場規模(10億米ドル)および予測分析、疾患別、2024年~2032年

- 糖尿病性神経障害

- 化学療法による末梢神経障害(CIPN

- 帯状疱疹後神経痛(PHN

- 三叉神経痛

- 脊髄損傷に伴う神経障害

- 幻肢痛

- 多発性硬化症に伴う神経障害

- その他

- 現在の市場規模(10億米ドル)および予測分析、投与経路別、2024年~2032年

- 経口

- 局所

- 非経口

- 現在の市場規模(10億米ドル)および予測分析、流通チャネル別、2024年~2032年

- 病院薬局

- 小売薬局

- オンライン薬局

- 市場の魅力度分析

- 2019年から2023年の市場規模(10億米ドル)の分析、市場別

- 中南米の神経因性疼痛市場の見通し

- 2019年から2023年の市場規模(10億米ドル)の分析、市場別

- 国別

- 薬剤クラス別

- 疾患別

- 投与経路別

- 流通チャネル別

- 現在の市場規模(10億米ドル)分析および予測、国別、2024-2032年

- ブラジル

- メキシコ

- その他中南米

- 現在の市場規模(10億米ドル)および予測分析、薬剤分類別、2024-2032年

- 三環系抗うつ薬

- 抗けいれん薬

- SNRI

- 局所麻酔薬

- オピオイド

- その他

- 現在の市場規模(10億米ドル)および予測分析、疾患別、2024-2032

- 糖尿病性神経障害

- 化学療法による末梢神経障害(CIPN

- 帯状疱疹後神経痛(PHN

- 三叉神経痛

- 脊髄損傷に伴う神経障害

- 幻肢痛

- 多発性硬化症に伴う神経障害

- その他

- 現在の市場規模(10億米ドル)および予測分析、投与経路別、2024年~2032年

- 経口

- 局所

- 非経口

- 現在の市場規模(10億米ドル)および予測分析、流通チャネル別、2024年~2032年

- 病院薬局

- 小売薬局

- オンライン薬局

- 市場の魅力度分析

- 2019年から2023年の市場規模(10億米ドル)の分析、市場別

- 中東・アフリカの神経因性疼痛市場の見通し

- 2019年から2023年の市場規模(10億米ドル)の分析、市場別

- 国別

- 薬剤分類別

- 疾患別

- 投与経路別

- 流通チャネル別

- 2024年から2032年の国別市場規模(10億米ドル)の分析および予測

- GCC 諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他の中東・アフリカ

- 現在の市場規模(10億米ドル)および予測分析、薬剤クラス別、2024年~2032年

- 三環系抗うつ薬

- 抗けいれん薬

- SNRI

- 局所麻酔薬

- オピオイド

- その他

- 疾患別現在の市場規模(10億米ドル)および予測分析、2024年~2032年

- 糖尿病性神経障害

- 化学療法による末梢神経障害(CIPN

- 帯状疱疹後神経痛(PHN

- 三叉神経痛

- 脊髄損傷に伴う神経障害

- 幻肢痛

- 多発性硬化症に伴う神経障害

- その他

- 現在の市場規模(10億米ドル)および予測分析、投与経路別、2024年~2032年

- 経口

- 局所

- 非経口

- 現在の市場規模(10億米ドル)および予測分析、流通チャネル別、2024年~2032年

- 病院薬局

- 小売薬局

- オンライン薬局

- 市場の魅力度分析

- 2019年から2023年の市場規模(10億米ドル)の分析、市場別

- 競争環境

- 市場シェア分析、2024

- 市場構造

- 市場別の競争の激しさのマップ

- 競争ダッシュボード

- 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向)

- アルマティカ

- 概要

- セグメントおよび情報源

- 主な財務情報

- 市場動向

- 市場戦略

- バーテックス・ファーマシューティカルズ

- アズリティ・ファーマシューティカルズ

- ファイザー

- ヴィアトリス

- スーパーナス・ファーマシューティカルズ

- ノバルティス

- アコード・ヘルスケア

- フォーカス・ヘルス・グループ

- ABneal Pharmaceuticals LLC.

- アボット

- テバ・ファーマシューティカル・インダストリーズ

- その他

- アルマティカ

- 付録

- 研究方法論

- 研究の仮定

- 略語と略称

*** 本調査レポートに関するお問い合わせ ***