手術用ロボットの日本市場予測2025年-2033年:手術用装置、付属品、サービス

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

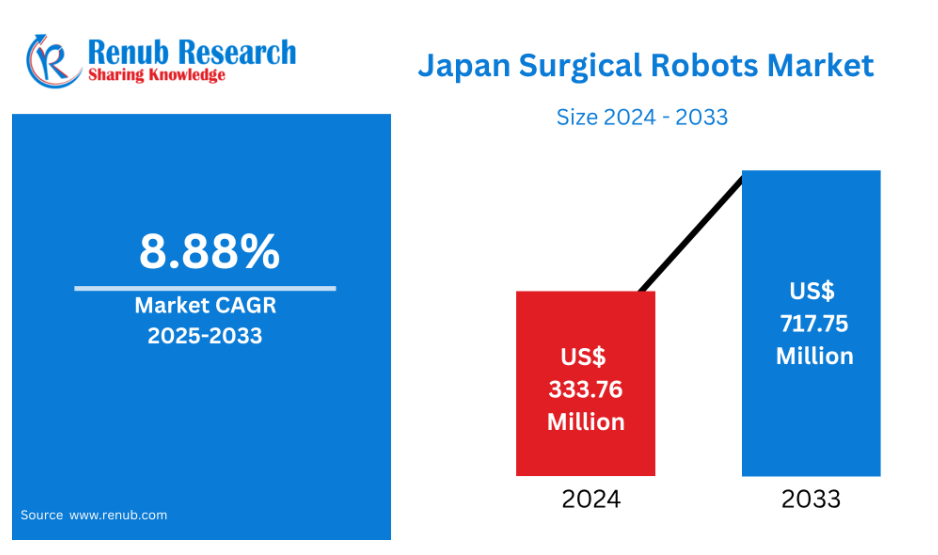

日本の手術用ロボット市場は、2024年の3億3,376万米ドルから、2033年には7億1,775万米ドルに達し、2025年から2033年までの年平均成長率は8.88%になると予想されています。

市場拡大の主な要因は、患者や医療従事者による低侵襲(MI)手術のニーズの高まりです。

腹腔鏡手術や低侵襲手術(MI)で使用されるコンピュータ制御の器具は、手術用ロボットと呼ばれています。これらの装置は、ロボットアームの先端に高解像度3Dカメラを搭載しており、体内の構造を正確に映し出します。このロボットは、小さな切開部から挿入できる小型の外科用器具を使用し、外科医の手の動きを模倣して複雑な手術を行います。

このロボットは、従来型の手術に比べ、回復期間の短縮、術後の痛みの軽減、感染や瘢痕の可能性の低減などの利点があります。手術の精度と結果を向上させる高度な機能としては、モーションセンサー、データレコーダー、高解像度顕微鏡カメラ、3D イメージングシステム、ロボット制御のカテーテルなどが挙げられます。

日本の手術用ロボット市場は、神経疾患の発生率全般の上昇を主な要因として、大幅に拡大しています。病気にかかりやすい高齢者が増加していることも、市場の成長の大きな要因となっています。市場の拡大を牽引しているのは、さまざまな手術に手術用ロボットが広く使用されていること、および患者や医療従事者の間で低侵襲手術(MI)の需要が高まっていることです。特に、脳神経外科用ロボットは、敏感な神経構造の引き離しや、深部脳病変への針の挿入などの手術の精度を向上させています。

さらに、医療業界における人工知能(AI)、モノのインターネット(IoT)、仮想現実(VR)および拡張現実(AR)などの技術開発も、市場拡大を後押しする要因となっています。外科医が複雑な手術を正確に行うことを支援するため、外科用ロボットには、3D イメージングシステム、高解像度顕微鏡カメラ、データレコーダー、モーションセンサー、ロボット制御のカテーテルなどが搭載されています。これも、市場拡大を推進する重要な要素のひとつです。さらに、医療インフラの整備、ロボットおよび医療科学の研究開発(R&D)への資金投入と支出の増加も、予測期間中の市場拡大を後押しすると予想されます。

日本の外科用ロボット市場の成長を推進する主な要因

高齢化と手術の需要の増加

人口の約 3 分の 1 が 65 歳以上である日本は、世界でも最も高齢化が進んだ国の一つです。この人口動態の変化に伴い、整形外科、心臓病学、腫瘍学など、加齢に伴う疾患が多い分野において、複雑な手術の需要が大幅に増加しています。従来型の手術では合併症を起こしやすい高齢の患者にとって、手術用ロボットは、手術による外傷や合併症を軽減する、非常に正確で低侵襲の手術を可能にします。これらのロボットシステムは、回復期間の短縮、入院期間の短縮、手術結果の改善など、高齢者のニーズに対応しています。したがって、日本の手術用ロボット市場の拡大を牽引する主な要因の一つは、高齢化です。

ロボットの開発

最近の技術開発により、手術用ロボットの性能と用途は大幅に改善されています。外科医にリアルタイムの高解像度 3D 画像を提供する画像システムの強化などの革新により、手術中の精度が向上しています。モーションセンサーやロボットアームにより、より巧みな操作と精度が可能になり、繊細な作業において人間を上回る性能を発揮しています。人工知能(AI)の統合により、手術中の手術計画の改善、ミス削減、適応学習などのメリットもさらに高まっています。これらの開発により、より複雑な手術も低侵襲で実施できるようになり、患者の外傷、失血、回復期間が短縮されています。技術の進歩により、ロボット手術はより広く利用可能になり、効率も向上しており、日本の医療施設での市場導入が加速しています。

政府による支援と投資

日本政府は、戦略的な投資と支援政策を通じて、手術用ロボットの導入を支援する上で重要な役割を果たしています。ロボットなどの最先端技術を全国の医療システムに導入することで、未来医療技術戦略などの取り組みによりイノベーションの推進を図っています。病院や研究施設は、公的資金や助成金により、ロボット手術システムの導入や新しい用途の開発が奨励されています。また、大都市圏以外の地方病院へのアクセスを改善するため、ロボット支援手術の医療従事者の技能向上を目的とした研修にも資金援助を行っています。こうした積極的な取り組みにより、技術導入の障壁が低減され、医療の質が向上しているため、日本は医療用ロボット分野におけるリーダーとしての地位を確立しています。したがって、政府の支援は、日本の手術用ロボット市場の拡大を推進する重要な要素となっています。

日本の手術用ロボット市場の課題

高価で手頃な価格

これらの高度なシステムの購入、設置、および維持には多額の費用がかかることが、日本の手術用ロボット事業の大きな障害となっています。手術用ロボットは、高価なハードウェアおよびソフトウェアのコンポーネントに加え、継続的なメンテナンスやアップグレードも必要となるため、予算が限られている小規模の病院や診療所にとっては高額の投資となります。さらに、医療従事者にこれらの機器の効果的な使用方法を指導するための費用も発生し、総投資額はさらに膨らみます。地方や地方の医療提供者は、ロボット手術技術の導入を制限する財政的制約に直面することが多く、一方、大都市圏の大病院はこれらのコストを吸収しやすい状況にあります。このコストの差により、日本の医療システム全体における手術用ロボットの普及と拡大は遅れており、その結果、最先端の外科医療へのアクセスに格差が生じています。

外科医の認識不足と研修の不足

研修や専門知識の不足により、ロボット支援手術の需要が高まっているにもかかわらず、日本の医師の多くは、依然としてロボット支援手術に不安を抱いているか、経験が浅い状況です。一般的に、実践的な指導を受ける機会は少なく、手術用ロボットを習得するには、従来の手術では得られない専門的な技能が必要です。病院は業務多忙のため、外科医が技能を習得するための完全な研修プログラムを用意できない場合や、研修時間を確保できない場合があります。こうしたスキルギャップのため、医療従事者はロボットシステムの導入に消極的になり、手術の質や患者の治療結果に悪影響を及ぼすおそれがあります。この障害を克服するには、シミュレーションによる研修や、医療施設、学術機関、機器メーカー間の連携など、教育プログラムの拡充が必要です。こうした取り組みは、外科医の信頼を高め、ロボットの採用拡大を促し、日本の手術用ロボット市場を活性化するために不可欠です。

日本の手術用ロボット市場 地域別分析

日本の手術用ロボット市場は、政府の取り組み、患者の高い需要、および高度な医療インフラにより、東京、大阪、名古屋などの主要都市を中心に展開しています。地方では、研修やコストの問題から成長は鈍化しています。地域別分析は以下の通りです。

東京の外科用ロボット市場

国内最大の都市であり、医療の中心地である東京は、日本の外科用ロボット市場を支配しています。同市には多くの最先端の病院や研究施設があり、最新の外科手術技術が積極的に採用されています。低侵襲手術のニーズと患者数の多さから、ロボット機器の導入が急がれています。東京は、医療の革新に多額の投資を行い、政府も強力に支援しているため、最新のロボットプラットフォームを利用することができます。さらに、医療従事者や外科医が参加できる包括的な研修プログラムも整備されており、技能の壁の打破にも役立っています。こうした理由から、東京は手術用ロボットの導入の拠点となり、市場の拡大を推進し、他の地域にも徐々に影響を与えるパターンを確立しています。しかし、一部の機関では、高コストやインフラの要件により、依然として困難に直面しています。

関西の外科用ロボット市場

日本の外科用ロボット分野では、大阪、京都、神戸などの主要都市を含む関西地域が重要な役割を果たしています。特に大阪は、複数の病院が外科手術能力の向上のためにロボット手術機器を導入するなど、現代医療技術のハブとして発展してきました。この普及の主な要因は、同地域の強力な医療体制と低侵襲手術の需要の高まりです。特に、川崎重工業とシスメックスの合弁会社であるメディカロイドが神戸で開発した手術用ロボット「ひのとり」は、国内のロボット手術技術に大きな飛躍をもたらしました。こうした最先端の事業と、学術界や臨床現場との強固な連携により、関西は日本の手術用ロボット市場における主要拠点となり、ロボット支援手術の普及に貢献しています。

愛知県の手術用ロボット市場

愛知県は、その中心都市である名古屋市を中心に、日本の手術用ロボット産業の主要拠点となっています。この地域は、強力な産業基盤と医療インフラが整備されているため、最先端の医療技術の採用が容易です。特に、メディカロイド社が開発した日本初の国産手術用ロボット「ひのとり」は、愛知県内の病院をはじめ、全国の多くの病院に導入されています。このシステムは、輸入モデルに代わる現実的な代替品として、この地域の病院にとってロボット手術をより手頃なものとしています。さらに、愛知県には大手産業企業が数多く存在しており、医療ロボットの革新と協力に好ましい環境が整っています。低侵襲手術のニーズが高まる中、愛知県の医療産業は、手術用ロボットの分野においてさらなる成長が見込まれる好位置にあります。

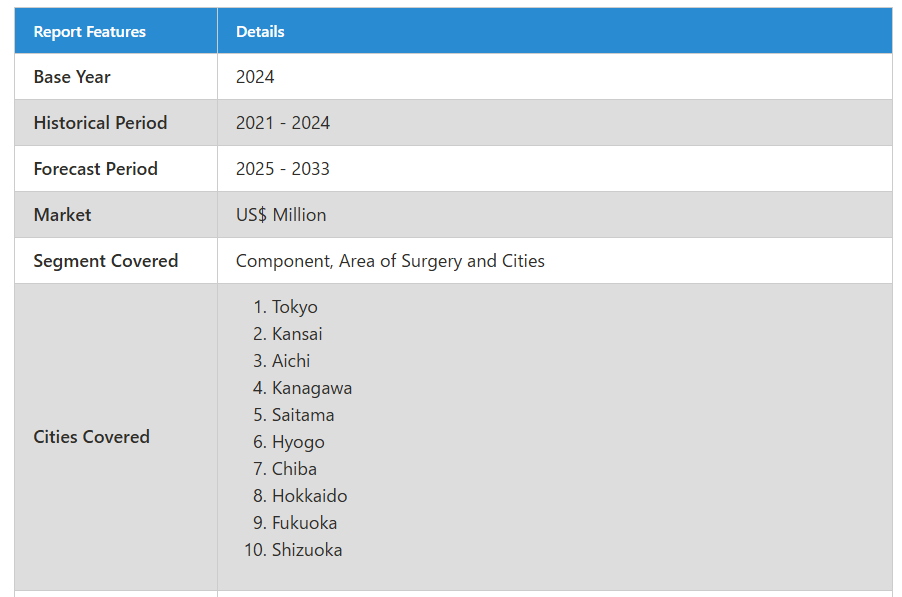

市場区分

部品

- 手術システム

- 付属品

- サービス

手術分野

- 婦人科手術

- 心臓血管

- 脳神経

- 整形外科

- 腹腔鏡

- 泌尿器

- その他の手術分野

都市

東京

関西

愛知

神奈川

埼玉

兵庫

千葉

北海道

福岡

すべての主要企業を網羅しています。

- 概要

- 主要人物

- 最近の動向

- SWOT 分析

- 収益分析

企業分析

- Intuitive Surgical Inc.

- Stryker Corporation

- Johnson & Johnson

- Renishaw PLC

- Accuray Incorporated

- Titan Medical Inc.

- Medtronic PLC

- Smith & Nephew PLC

- Zimmer Biomet

目次

1. はじめに

2. 調査と方法論

2.1 データソース

2.1.1 一次情報源

2.1.2 二次情報源

2.2 調査アプローチ

2.2.1 トップダウンアプローチ

2.2.2 ボトムアップアプローチ

2.3 予測手法

3. 要約

4. 市場動向

4.1 成長要因

4.2 課題

5. 日本の外科用ロボット市場

5.1 過去の市場動向

5.2 市場予測

6. 市場シェア分析

6.1 コンポーネント別

6.2 手術分野別

6.3 都市別

7. コンポーネント

7.1 外科用システム

7.1.1 市場分析

7.1.2 市場規模および予測

7.2 付属品

7.2.1 市場分析

7.2.2 市場規模および予測

7.3 サービス

7.3.1 市場分析

7.3.2 市場規模および予測

8. 手術分野

8.1 婦人科手術

8.1.1 市場分析

8.1.2 市場規模と予測

8.2 循環器

8.2.1 市場分析

8.2.2 市場規模と予測

8.3 神経外科

8.3.1 市場分析

8.3.2 市場規模と予測

8.4 整形外科

8.4.1 市場分析

8.4.2 市場規模と予測

8.5 腹腔鏡手術

8.5.1 市場分析

8.5.2 市場規模と予測

8.6 泌尿器科

8.6.1 市場分析

8.6.2 市場規模と予測

8.7 その他の外科分野

8.7.1 市場分析

8.7.2 市場規模と予測

9. 主要10都市

9.1 東京

9.1.1 市場分析

9.1.2 市場規模と予測

9.2 関西

9.2.1 市場分析

9.2.2 市場規模と予測

9.3 愛知

9.3.1 市場分析

9.3.2 市場規模と予測

9.4 神奈川県

9.4.1 市場分析

9.4.2 市場規模と予測

9.5 埼玉県

9.5.1 市場分析

9.5.2 市場規模と予測

9.6 兵庫県

9.6.1 市場分析

9.6.2 市場規模と予測

9.7 千葉県

9.7.1 市場分析

9.7.2 市場規模と予測

9.8 北海道

9.8.1 市場分析

9.8.2 市場規模と予測

9.9 福岡県

9.9.1 市場分析

9.9.2 市場規模と予測

9.10 静岡県

9.10.1 市場分析

9.10.2 市場規模および予測

10. バリューチェーン分析

11. ポーターの 5 要因分析

11.1 購入者の交渉力

11.2 供給者の交渉力

11.3 競争の程度

11.4 新規参入者の脅威

11.5 代替品の脅威

12. SWOT分析

12.1 強み

12.2 弱み

12.3 機会

12.4 脅威

13. 価格ベンチマーク分析

13.1 インテュイティブ・サージカル社

13.2 ストライカー・コーポレーション

13.3 ジョンソン・エンド・ジョンソン

13.4 レニショー・プラチナム・リミテッド

13.5 アキュレイ・インコーポレイテッド

13.6 タイタン・メディカル・インク

13.7 メドトロニック・プラチナム

13.8 スミス・アンド・ネフュー・プラチナム

13.9 ジンマー・バイオメット

14. 主要企業分析

14.1 インテュイティブ・サージカル・インク

14.1.1 概要

14.1.2 主要人物

14.1.3 最近の動向

14.1.4 SWOT分析

14.1.5 売上高分析

14.2 ストライカー・コーポレーション

14.2.1 概要

14.2.2 主要人物

14.2.3 最近の動向

14.2.4 SWOT分析

14.2.5 売上高分析

14.3 ジョンソン・エンド・ジョンソン

14.3.1 概要

14.3.2 主要人物

14.3.3 最近の動向

14.3.4 SWOT分析

14.3.5 売上高分析

14.4 レニショー・プラチナム・リミテッド

14.4.1 概要

14.4.2 主要人物

14.4.3 最近の動向

14.4.4 SWOT分析

14.4.5 売上高分析

14.5 アキュレイ・インコーポレイテッド

14.5.1 概要

14.5.2 主要人物

14.5.3 最近の動向

14.5.4 SWOT分析

14.5.5 売上高分析

14.6 タイタン・メディカル株式会社

14.6.1 概要

14.6.2 主要人物

14.6.3 最近の動向

14.6.4 SWOT分析

14.6.5 売上高分析

14.7 メドトロニック・プラチナム・リミテッド

14.7.1 概要

14.7.2 主要人物

14.7.3 最近の動向

14.7.4 SWOT分析

14.7.5 売上高分析

14.8 スミス・アンド・ネフュー PLC

14.8.1 概要

14.8.2 主要人物

14.8.3 最近の動向

14.8.4 SWOT分析

14.8.5 売上高分析

14.9 Zimmer Biomet

14.9.1 概要

14.9.2 主要人物

14.9.3 最近の動向

14.9.4 SWOT分析

14.9.5 売上高分析

*** 本調査レポートに関するお問い合わせ ***