バイオ医薬品市場規模・シェア分析:成長動向と予測 (2025年~2030年)

バイオ医薬品市場レポートは、製品(モノクローナル抗体、ワクチンなど)、用途(腫瘍学、自己免疫・炎症性疾患など)、供給源(哺乳類細胞培養など)、製造技術(シングルユースバイオリアクターなど)、エンドユーザー(製薬・バイオテクノロジー企業など)、および地域(北米、欧州など)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオ医薬品市場の概要:成長トレンドと予測(2025年~2030年)

はじめに

バイオ医薬品市場は、2019年から2030年を調査期間とし、精密腫瘍学、次世代モノクローナル抗体、遺伝子ベース治療薬への強い需要に牽引され、著しい成長を遂げています。慢性疾患の有病率の増加、規制当局による承認の加速、継続的なベンチャー投資が、これらの複雑な治療法を研究段階から日常的な医療へと移行させています。2024年以降、製造能力への150億ドルを超える投資が行われ、ノースカロライナ州、デンマーク、ドイツなどで新たな生産能力が構築され、最近の供給ボトルネックの緩和に貢献しています。同時に、革新企業は連続灌流およびシングルユースバイオリアクターを採用し、スピードと初期費用の削減を両立させています。また、医療費抑制のため、支払者側ではバイオシミラーの採用が拡大しています。

市場規模と成長予測

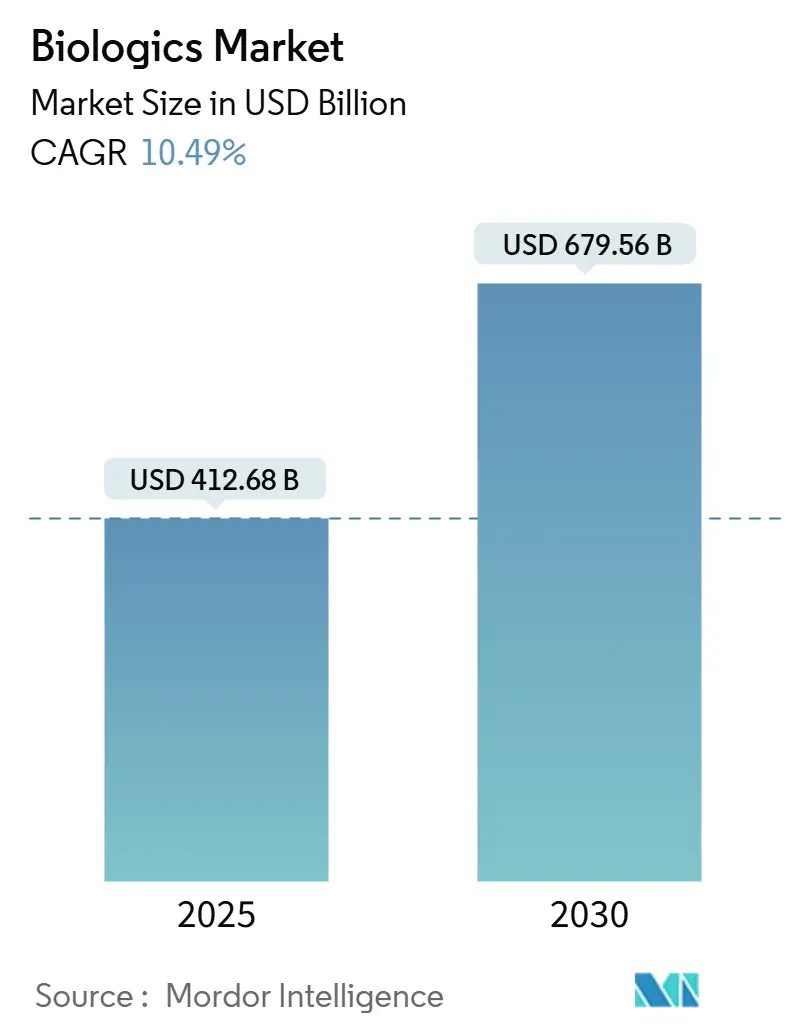

バイオ医薬品市場規模は、2025年には4,126億8,000万米ドルと推定され、2030年には6,795億6,000万米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は10.49%です。

地域別では、アジア太平洋地域が最も速い成長を遂げると予測されており、北米が最大の市場を維持すると見られています。市場の集中度は中程度です。

主要なレポートのポイント(2024年データと2030年までのCAGR)

* 製品タイプ別: モノクローナル抗体が2024年にバイオ医薬品市場シェアの66.43%を占め、遺伝子ベースバイオ医薬品は2030年までに12.32%のCAGRで成長すると予測されています。

* 用途別: 腫瘍学が2024年にバイオ医薬品市場規模の36.54%を占め、2030年までに13.78%のCAGRで成長すると見込まれています。

* 製造技術別: シングルユースバイオリアクターが2024年にバイオ医薬品市場規模の62.45%を占め、連続灌流プラットフォームは2030年までに12.67%の最速CAGRを記録すると予測されています。

* 供給源別: 哺乳類発現系が2024年にバイオ医薬品市場シェアの71.34%を占めましたが、植物ベースおよび昆虫細胞系は12.87%のCAGRで成長しています。

* エンドユーザー別: 製薬・バイオテクノロジー企業が2024年にバイオ医薬品市場シェアの55.87%を占め、学術センターは予測期間中に13.43%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年にバイオ医薬品市場規模の40.54%を占め、アジア太平洋地域は2030年までに11.54%の最も強いCAGRを記録すると見込まれています。

市場のトレンドと洞察

成長要因

* 世界的な慢性疾患負担の増加(CAGRへの影響度: +2.8%): がん、自己免疫疾患、代謝性疾患といった慢性疾患は、小分子医薬品では対応しきれない複雑な経路を呈しています。腫瘍学分野では、免疫療法が早期治療ラインに移行するにつれて、バイオ医薬品の使用が36.54%のシェアを占め、13.78%のCAGRで成長しています。自己免疫疾患では、B細胞枯渇抗体による関節リウマチ患者の症状軽減が報告されています。糖尿病および肥満症向けのGLP-1アゴニストは供給が需要を上回り、ノボノルディスクは新たな充填・仕上げ施設に41億米ドルを投資しています。希少疾患治療薬はオーファンインセンティブにより高価格が設定され、バイオ医薬品市場内に多くの小規模ながら収益性の高いニッチを創出しています。

* 規制当局による承認・指定の加速(CAGRへの影響度: +2.1%): FDAの合理化された互換性ガイダンスにより、バイオシミラー開発企業は分析的同等性が証明されれば、切り替え試験を省略できるようになりました。RMAT(再生医療先進治療)およびブレイクスルー指定により、2024年に承認された7つの細胞・遺伝子治療薬(メラノーマ治療薬リフィレウセル、血友病B治療薬フィダナコゲン・エラパルボベックなど)の承認期間が短縮されました。欧州医薬品庁(EMA)と米国政策の連携により、大西洋をまたいだ同時発売が可能になり、重複コストが削減されています。中国国家薬品監督管理局(NMPA)もプロセスを刷新し、Akeso社がイボネシマブを世界基準を上回るデータで上市し、バイオ医薬品市場における競争力を強化しています。

* バイオシミラーの世界的普及(CAGRへの影響度: +1.9%): アダリムマブのバイオシミラーはすでに23%の普及率を達成し、2023年だけで医療システムに124億米ドルの節約をもたらしました。2025年には3つのウステキヌマブのバイオシミラーが米国市場に参入し、ステラーラの104億米ドルの売上をターゲットに、患者負担を低減するプログラムを提供しています。欧州は成熟した償還インセンティブで先行しており、アジア太平洋地域では定義された1日用量あたりの最低コストを報奨する入札が行われています。FDAは、13件の互換性承認のうち9件で追加の臨床試験が不要であったことから、バイオシミラーへの信頼を示しています。

* バイオ医薬品モダリティの継続的な革新(CAGRへの影響度: +2.4%): 遺伝子ベース製品は、AAVおよびmRNAがワクチンから慢性疾患治療へと移行するにつれて、12.32%のCAGRを記録しています。二重特異性および多重特異性抗体は、毒性を高めることなく効力を増幅させるデュアルターゲットエンゲージメントをもたらします。CAR-T療法は、自動化プラットフォームが製造時間を短縮することでコストが低下し、外来投与が可能になっています。ADC(抗体薬物複合体)は、標的送達と強力なペイロードを統合し、全身曝露を最小限に抑えます。また、半減期延長技術は投与間隔を広げ、アドヒアランスを向上させ、バイオ医薬品市場の技術的フロンティアを拡大しています。

* バイオ医薬品製造のアウトソーシング能力の成長(CAGRへの影響度: +1.7%): ノースカロライナ州、アイルランド、シンガポールが主要なハブとなっています。

* 新興市場における医療費支出の増加(CAGRへの影響度: +1.3%): アジア太平洋地域が中心であり、ラテンアメリカ、中東、アフリカでも加速しています。

抑制要因

* 高い製造・開発コスト(CAGRへの影響度: -1.8%): ノボノルディスクのクレイトン工場拡張やイーライリリーのウィスコンシン州の30億米ドル規模の施設が示すように、単一のバイオ医薬品工場には10億米ドルを超える資本が必要とされます。シングルユースシステムは建設時間を短縮しましたが、頻繁なバッグ交換や特殊な培地が運用コストを押し上げています。エンドツーエンドのプログラムは10~15年を要し、臨床試験だけで3億米ドルかかることもあり、小規模バイオテクノロジー企業の参入を制限しています。CHO培地、樹脂、滅菌済み注射器のサプライチェーンのボトルネックはコストを膨らませ、スケジュールを脅かしています。スケールアップ中のわずかな逸脱も製品の完全性を損なうリスクがあるため、厳格なプロセスバリデーションが不可欠であり、高価です。

* 複雑な規制・品質コンプライアンス要件(CAGRへの影響度: -1.2%): 高度な分析、わずかなプロセス変更後の比較可能性評価、ロットリリース試験は、小分子医薬品にはない層を追加します。バイオシミラーのスポンサーは、参照製品のすべてのグリカンバリアントをマッピングする必要があり、これはリソース集約的な作業です。承認後も、企業は定期的な安全性更新や世界的な有害事象報告を含む堅牢なファーマコビジランスを維持しなければなりません。地域ごとの異なる規則は並行した文書作成を強制し、ウイルス安全性、抽出物、溶出物に関する進化するガイドラインは継続的なシステムアップグレードを要求します。

* 重要な原材料のサプライチェーン制約(CAGRへの影響度: -1.0%): 世界的に、特に北米と欧州で顕著です。

* 環境持続可能性への監視強化(CAGRへの影響度: -0.9%): 欧州が先行し、北米および世界的に採用が進んでいます。

セグメント分析

* 製品別: 遺伝子治療が次世代の成長を牽引

モノクローナル抗体は2024年に2,744億米ドル、バイオ医薬品市場規模の66.43%を占め、数十年にわたる製造技術の洗練から恩恵を受けています。このクラスは腫瘍学、自己免疫、炎症性疾患にわたり、その予測可能な薬理学は幅広い支払者からの受け入れを支えています。対照的に、遺伝子ベースバイオ医薬品は、血友病や遺伝性網膜疾患に対する初の承認に牽引され、2030年までに12.32%のCAGRを記録すると予測されています。ワクチンは政府がパンデミック対策に資金を供給することで安定した柱であり続けていますが、組換えタンパク質は成熟したバイオシミラーからの価格圧力に直面しています。

パイプライン投資は細胞ベースのモダリティに傾いており、2024年にFDAが承認した7つの新たな承認が、同種CAR-Tおよび幹細胞製品の有効性を裏付けています。ADCおよび多重特異性抗体は、標的ドメインと細胞毒性または免疫調節ペイロードを融合させることで、精密腫瘍学を拡大しています。250以上のタンパク質工学プログラムが、半減期、組織浸透、免疫原性プロファイルを最適化しています。これらの変化は、バイオ医薬品の市場価値提案を高め、治療範囲を拡大し、持続的な二桁成長を支えています。

* 用途別: 腫瘍学が精密医療を通じて優位性を維持

腫瘍学は2024年にバイオ医薬品市場規模の36.54%を占め、チェックポイント阻害剤、ADC、CAR-T療法の急速な普及を反映して、13.78%のCAGRで成長すると予測されています。自己免疫疾患がこれに続き、次世代の二重特異性抗体がTNF阻害剤と比較して優れた疾患制御を示しています。感染症バイオ医薬品は、予防ワクチンを超えて、ウイルスおよび細菌の脅威に対する曝露後治療薬へと発展しています。

代謝・内分泌疾患は、GLP-1アゴニストが慢性体重管理に適応を拡大し、世界中で150億米ドルを超える能力増強プロジェクトを誘発することで規模を拡大しています。眼科は、単回投与で持続的な効果をもたらす遺伝子治療から恩恵を受けると期待されています。オーファンインセンティブに刺激された希少疾患パイプラインは、対象となる患者層を深めています。多様な用途は、たとえ一つの治療分野が軟化しても、バイオ医薬品市場の回復力を強化しています。

* 供給源別: 哺乳類システムが製造の優位性を維持

哺乳類発現系は2024年にバイオ医薬品市場シェアの71.34%を占め、グリコシル化タンパク質に対するCHO細胞の多様性に支えられています。これらのプラットフォームは、規制当局の慣れ親しんだ状況から恩恵を受け、審査期間を短縮しています。しかし、植物ベースおよび昆虫細胞系は、企業がより低い製造原価、最小限のウイルスリスク、より環境に優しいフットプリントを求めるにつれて、12.87%のCAGRで上昇しています。

富士フイルムのノースカロライナ州における160,000Lの哺乳類細胞培養施設の建設は、生産者が依然として大量の抗体生産に高力価のフェドバッチ培養を好むことを示していますが、Medicago社の植物ベースワクチン成功は代替の可能性を強調しています。昆虫細胞は、遺伝子治療用のAAVベクターの拡張可能な生産を促進します。ポートフォリオの複雑さが増すにつれて、企業が各モダリティに最も経済的でコンプライアンスに準拠した供給源を合わせることを可能にするマルチホスト戦略が出現しています。

* 製造技術別: シングルユースの優位性が継続的な革新に直面

シングルユースバイオリアクターは、交差汚染リスクの低減と迅速な切り替えにより、2024年にバイオ医薬品市場規模の62.45%を占めました。しかし、連続灌流は、その3~5倍の生産性向上により統合の複雑さを相殺し、最速の12.67%のCAGRを記録しています。ステンレス製フェドバッチは、15,000L規模と実績のある制御戦略を必要とするブロックバスター抗体向けにその地位を維持しています。

Amgen社のホリー・スプリングス工場は、使い捨てラインとステンレスラインの両方を組み合わせ、ポートフォリオの成熟度に応じたアジャイルな生産を実現しています。環境への懸念から、サプライヤーはリサイクル可能なバッグの開発を推進しており、灌流はタンパク質1kgあたりの水とエネルギー消費を削減します。デジタルプロセス制御が成熟するにつれて、連続運転がより大きなシェアを占める可能性があり、量に応じてモードを切り替えるハイブリッド施設が促されています。

* エンドユーザー別: 学術研究がイノベーション加速を牽引

製薬・バイオテクノロジー企業は、供給と利益率を確保するための垂直統合を反映し、2024年にバイオ医薬品市場シェアの55.87%を占めました。学術センターは、潤沢な連邦政府の助成金に支えられ、基礎研究の発見をヒトでの最初の臨床試験へと移行させることで、最高の13.43%のCAGRを記録しています。受託開発製造機関(CDMO)は、ピーク時の生産能力と高度に専門化されたプロセスにおいてその関連性を維持しています。

病院は自家細胞治療薬のオンサイト製造を開始し、従来の供給境界線を曖昧にしています。Lonza社とSamsung Biologics社は、ウイルスベクターおよび二重特異性抗体の専門知識に対してプレミアム価格を引き付けていますが、価格競争力のあるアジアの新規参入企業が利益率に圧力をかけています。学術・産業パートナーシップが普及し、臨床アクセスと産業ノウハウを組み合わせることで、新規プラットフォームの概念実証を加速させています。

地域分析

* 北米: 2024年にバイオ医薬品市場シェアの40.54%を維持し、堅調な償還制度、豊富なベンチャーキャピタル、ブレイクスルー指定を迅速化するFDAに支えられています。この地域は150億米ドル以上を新たな生産能力に投入し、リサーチ・トライアングルをノボノルディスク、イーライリリー、Amgenが拠点を置くグローバルハブへと変貌させています。普及が成熟するにつれて成長率は9.8%のCAGRに落ち着きますが、バイオシミラーが定着するにつれて競争は激化しています。

* アジア太平洋: 中国、日本、インドが規制経路を洗練させ、バイオ製造に投資することで、最速の11.54%のCAGRを達成しています。中国の合理化された承認期間は、国内企業が革新的な腫瘍学バイオ医薬品を発売し、欧米の既存企業に挑戦することを可能にしています。日本は税制優遇措置と公的資金を活用してトランスレーショナル研究を支援し、韓国のSamsung BiologicsはCDMO能力を世界中に輸出しています。インドは、バイオシミラーおよび初期段階のプロジェクト向けに低コストの人材を活用し、この地域の存在感をさらに拡大しています。

* 欧州: 成熟したバイオシミラー枠組みと高い公衆衛生支出を背景に、安定した9.2%のCAGRを維持しています。ドイツとスイスは複雑な抗体の高付加価値生産を担い、アイルランドとデンマークは有利な法人税制を通じて多国籍企業の拡張を誘致しています。高齢化と慢性疾患の有病率が根底にある需要を支え、EU全体の規制ガイダンスの調和が市場参入の摩擦を低減しています。

競争環境

バイオ医薬品市場は中程度の集中度を示しており、上位5社が合計で約60%のシェアを占めていますが、ニッチな革新企業が専門プラットフォームを通じて勢力を拡大しています。AbbVie、Roche、Pfizerは、ブロックバスター抗体、特許資産、グローバル流通を通じてリーダーシップを維持しています。RegeneronとGileadは、ターゲットを絞ったパイプラインを用いてその規模以上の成果を上げており、Akeso社の肺がんにおける臨床的優位性は、アジアからの競争圧力の高まりを示しています。

垂直統合は明確なテーマであり、Johnson & Johnsonのウィルソン工場への20億米ドル投資やイーライリリーのウィスコンシン州への30億米ドル投資は、外部からのショックに対する生産を保護しています。2025年1月にはM&Aが急増し、Johnson & JohnsonはIntra-Cellular Therapiesを146億米ドルで買収して神経科学フランチャイズを拡大し、LillyはScorpion Therapeuticsを買収して腫瘍学パイプラインを深化させました。技術差別化は連続灌流の採用にも及び、グラムあたりのコストを削減し、ロットリリースを加速させます。持続可能性も競争に影響を与え、企業はリサイクル可能な材料の使用や、製造プロセスにおける廃棄物の削減を通じて、環境負荷の低減を目指しています。さらに、AIと機械学習は、創薬、臨床試験の最適化、個別化医療の推進において重要な役割を果たしており、データ駆動型のアプローチが業界全体の効率性と有効性を向上させています。これらの技術革新と戦略的投資は、医薬品業界の競争環境を再構築し、将来の成長とイノベーションの方向性を決定づけています。

本レポートは、グローバルなバイオ医薬品市場の詳細な分析を提供しています。バイオ医薬品は、生きた細胞で作られる大きく複雑な分子であり、低分子医薬品の200~1,000倍のサイズを持つため、主に非経口経路で投与されます。

市場規模と成長予測

バイオ医薬品市場は、2025年には4,126億8,000万米ドルに達し、2030年までには年平均成長率(CAGR)10.49%で成長すると予測されています。

主要な市場セグメントとトレンド

* 製品別: モノクローナル抗体が2024年に66.43%のシェアを占め、がんや自己免疫疾患への幅広い適応により市場を牽引しています。その他、ワクチン、組換えタンパク質/ホルモン、細胞ベースのバイオ医薬品(CAR-T、幹細胞を含む)、遺伝子ベースのバイオ医薬品(AAV、mRNAを含む)、多特異性抗体および抗体薬物複合体(ADCs)などが含まれます。

* 用途別: がん治療分野が2030年まで13.78%のCAGRで最も速い成長を示しており、精密免疫療法やCAR-T製品が早期治療ラインに拡大していることが要因です。その他、自己免疫・炎症性疾患、感染症、代謝・内分泌疾患、眼科、希少・遺伝性疾患などが主要な用途として挙げられます。

* 地域別: アジア太平洋地域が2030年まで11.54%のCAGRで最も急速に拡大すると予測されており、中国、日本、インドにおける製造規模の拡大と規制の近代化が成長を後押ししています。

* 製造技術別: 連続灌流バイオリアクターは、生産性を3倍に高めつつ水とエネルギーの使用量を削減できるため、12.67%のCAGRで成長しており、製造経済を再構築する重要な技術トレンドとなっています。

* バイオシミラーの影響: バイオシミラーの普及は、2023年だけで医療システムに124億米ドルの節約をもたらしており、今後さらなる製品の登場により、より大きなコスト削減が期待されています。

市場の推進要因

市場の成長を促進する主な要因としては、世界的な慢性疾患負担の増加、規制承認および指定の加速、バイオシミラーの世界的な採用拡大、バイオ医薬品モダリティにおける継続的なイノベーション、バイオ医薬品受託製造能力の成長、新興市場における医療費の増加が挙げられます。

市場の阻害要因

一方で、高い製造・開発コスト、複雑な規制および品質コンプライアンス要件、重要な原材料のサプライチェーン制約、環境持続可能性に対する監視の強化が市場の成長を抑制する要因となっています。

レポートの構成

本レポートは、市場の定義、調査範囲、調査方法、エグゼクティブサマリーから始まり、市場概要、推進要因、阻害要因、規制環境、ポーターのファイブフォース分析を含む「市場の状況」を詳細に分析しています。

さらに、「市場規模と成長予測」では、製品、用途、供給源(哺乳類細胞培養、微生物発現、植物ベース・昆虫細胞システム)、製造技術(シングルユースバイオリアクター、ステンレス製フェッドバッチシステム、連続灌流プラットフォーム)、エンドユーザー(製薬・バイオテクノロジー企業、CDMO、病院・専門クリニック、学術・研究機関)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米の主要17カ国を含む)別に市場を細分化し、それぞれの市場規模とトレンドを予測しています。

「競争環境」では、市場集中度、市場シェア分析、主要企業のプロファイル(AbbVie Inc.、Amgen Inc.、F. Hoffmann-La Roche AG、Pfizer Inc.、武田薬品工業など19社)が提供されています。

最後に、「市場機会と将来展望」では、未開拓分野や満たされていないニーズの評価を通じて、市場の将来的な方向性が示されています。

このレポートは、バイオ医薬品市場の現状と将来の展望を包括的に理解するための貴重な情報源となります。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な慢性疾患負担の増加

- 4.2.2 規制承認と指定の加速

- 4.2.3 バイオシミラーの世界的な採用拡大

- 4.2.4 生物学的モダリティにおける継続的なイノベーション

- 4.2.5 外部委託による生物製剤製造能力の成長

- 4.2.6 新興市場における医療費の増加

- 4.3 市場の阻害要因

- 4.3.1 高い製造および開発コスト

- 4.3.2 複雑な規制および品質コンプライアンス要件

- 4.3.3 重要な原材料のサプライチェーン制約

- 4.3.4 環境持続可能性に対する監視の強化

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品別

- 5.1.1 モノクローナル抗体

- 5.1.2 ワクチン

- 5.1.3 組換えタンパク質/ホルモン

- 5.1.4 細胞ベースのバイオ医薬品(CAR-T、幹細胞を含む)

- 5.1.5 遺伝子ベースのバイオ医薬品(AAV、mRNAを含む)

- 5.1.6 多特異性抗体 & ADC

- 5.1.7 その他の製品

- 5.2 用途別

- 5.2.1 腫瘍学

- 5.2.2 自己免疫・炎症性疾患

- 5.2.3 感染症

- 5.2.4 代謝・内分泌

- 5.2.5 眼科学

- 5.2.6 希少・遺伝性疾患

- 5.2.7 その他の用途

- 5.3 供給源別

- 5.3.1 哺乳類細胞培養

- 5.3.2 微生物発現

- 5.3.3 植物ベース & 昆虫細胞システム

- 5.4 製造技術別

- 5.4.1 シングルユースバイオリアクター

- 5.4.2 ステンレス製フェッドバッチシステム

- 5.4.3 連続灌流プラットフォーム

- 5.5 エンドユーザー別

- 5.5.1 製薬・バイオテクノロジー企業

- 5.5.2 医薬品開発製造受託機関 (CDMO)

- 5.5.3 病院・専門クリニック

- 5.5.4 学術・研究機関

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東・アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場順位/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 アッヴィ・インク

- 6.3.2 アムジェン・インク

- 6.3.3 イーライリリー・アンド・カンパニー

- 6.3.4 エフ・ホフマン・ラ・ロシュAG

- 6.3.5 グラクソ・スミスクラインplc

- 6.3.6 ジョンソン&ジョンソン

- 6.3.7 メルク&カンパニー・インク

- 6.3.8 ファイザー・インク

- 6.3.9 サノフィSA

- 6.3.10 ブリストル・マイヤーズ スクイブ

- 6.3.11 アストラゼネカplc

- 6.3.12 ノバルティスAG

- 6.3.13 ギリアド・サイエンシズ・インク

- 6.3.14 バイオジェン・インク

- 6.3.15 リジェネロン・ファーマシューティカルズ

- 6.3.16 ロンザ・グループAG

- 6.3.17 サムスンバイオロジクス

- 6.3.18 セルトリオン・インク

- 6.3.19 武田薬品工業株式会社

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオ医薬品とは、遺伝子組み換え技術や細胞培養技術といったバイオテクノロジーを駆使して、生きた細胞や微生物から作られる医薬品の総称でございます。従来の化学合成によって製造される低分子医薬品とは異なり、タンパク質、核酸、細胞そのものなどを有効成分とし、生体内の特定の分子や細胞に作用することで、高い特異性と有効性を示すことが特徴でございます。複雑な構造を持つため、開発から製造、品質管理に至るまで高度な技術と厳格な管理が求められます。

バイオ医薬品には多岐にわたる種類がございます。最も代表的なものとしては、特定の抗原に結合する「モノクローナル抗体医薬品」が挙げられます。これらは、がん細胞の増殖を抑制したり、免疫反応を調節したり、炎症性サイトカインを阻害したりするなど、幅広い疾患の治療に用いられています。また、体内で不足しているタンパク質を補う「組換えタンパク質医薬品」も重要なカテゴリーで、インスリンや成長ホルモン、血液凝固因子、酵素製剤などがこれに該当いたします。さらに、病原体に対する免疫を誘導する「ワクチン」もバイオ医薬品の一種であり、近年ではmRNAワクチンや組換えタンパク質ワクチンが注目を集めております。遺伝子を導入して疾患を治療する「遺伝子治療薬」や、患者自身の細胞や他者の細胞を用いて治療を行う「細胞治療薬」(例:CAR-T細胞療法)も、革新的なバイオ医薬品として急速に発展しております。その他、特定の遺伝子の発現を抑制する「核酸医薬品」(アンチセンスオリゴヌクレオチド、siRNAなど)も、難病治療の新たな選択肢として期待されております。

これらのバイオ医薬品は、様々な疾患の治療に用いられております。がん領域では、免疫チェックポイント阻害薬に代表されるモノクローナル抗体医薬品が、従来の化学療法では治療が困難であった患者様に対して画期的な効果をもたらしております。自己免疫疾患、例えば関節リウマチ、クローン病、潰瘍性大腸炎、乾癬などにおいては、炎症性サイトカインを標的とする抗体医薬品が症状の改善に大きく貢献しております。糖尿病患者様には組換えインスリンが不可欠であり、成長ホルモン分泌不全症の患者様には組換え成長ホルモンが用いられます。血友病のような遺伝性疾患に対しては、組換え血液凝固因子や遺伝子治療薬が生活の質の向上に寄与しております。また、希少疾患や難病においては、酵素補充療法や特定の遺伝子を標的とする核酸医薬品が、これまで治療法がなかった患者様に希望を与えております。感染症予防においては、インフルエンザや新型コロナウイルス感染症に対するワクチンが公衆衛生上極めて重要な役割を担っております。

バイオ医薬品の開発と製造には、多様な関連技術が不可欠でございます。まず、目的のタンパク質を生産する遺伝子を細胞に導入し、大量に発現させる「組換えDNA技術」が基盤となります。次に、その細胞を大規模に培養し、目的のバイオ医薬品を効率的に生産する「細胞培養技術」が重要です。特に、モノクローナル抗体医薬品の生産には、ハイブリドーマ技術やファージディスプレイ技術、ヒト化抗体技術などが用いられます。遺伝子治療薬や細胞治療薬の開発においては、特定の遺伝子を正確に編集する「ゲノム編集技術」(CRISPR/Cas9など)や、細胞を分離・培養・加工する「細胞加工技術」が中核をなします。また、医薬品の品質、安全性、有効性を評価するための「高度な分析技術」や、標的分子の探索、薬効予測、副作用予測などに貢献する「バイオインフォマティクス」も欠かせません。さらに、医薬品の安定性を高めたり、特定の部位に効率的に送達したりするための「製剤技術」や「ドラッグデリバリーシステム(DDS)」も、バイオ医薬品の価値を高める上で重要な役割を担っております。

バイオ医薬品の市場は、世界の医薬品市場において急速な成長を遂げており、そのシェアは年々拡大しております。この背景には、高齢化の進展に伴う慢性疾患や生活習慣病の増加、未だ治療法が確立されていない難病に対するアンメットメディカルニーズの高さ、そしてバイオテクノロジーの目覚ましい進歩がございます。特に、個別化医療の進展や、がん、自己免疫疾患、希少疾患といった領域での画期的な治療薬の登場が市場を牽引しております。一方で、バイオ医薬品の開発には莫大な研究開発費と長い期間が必要であり、製造プロセスも複雑でコストがかかるという課題がございます。また、特許切れを迎えたバイオ医薬品の「バイオシミラー」(後続品)の登場は、医療費削減に貢献する一方で、オリジナル医薬品メーカーにとっては競争激化の要因となっております。しかし、その高い有効性と特異性から、今後も医薬品市場の成長を牽引する主要な柱であり続けると見込まれております。

将来展望としましては、バイオ医薬品はさらなる進化を遂げると期待されております。個別化医療の進展は加速し、患者様一人ひとりの遺伝子情報や病態に合わせたテーラーメイドの治療薬がより普及していくでしょう。次世代の遺伝子治療や細胞治療は、より安全で効果的なものへと改良され、これまで治療が困難であった疾患に対する根本的な治療法となる可能性を秘めております。mRNA技術は、ワクチンだけでなく、がん治療や遺伝子疾患治療への応用も期待されております。また、AI(人工知能)や機械学習の活用により、創薬プロセスの効率化や新たな標的分子の発見が加速されると考えられます。複数のバイオ医薬品や、バイオ医薬品と低分子医薬品を組み合わせる「併用療法」も、治療効果の最大化を目指してさらに発展していくでしょう。さらに、製造技術の革新により、生産コストの削減や供給の安定化が図られ、より多くの患者様がバイオ医薬品の恩恵を受けられるようになることが期待されます。グローバルヘルスへの貢献も重要であり、感染症や顧みられない熱帯病に対する新たなバイオ医薬品の開発も進められていくことでしょう。バイオ医薬品は、今後も人類の健康と医療の未来を切り拓く上で、極めて重要な役割を担っていくと考えられます。