世界の疼痛管理市場:疼痛管理方法別、用途別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

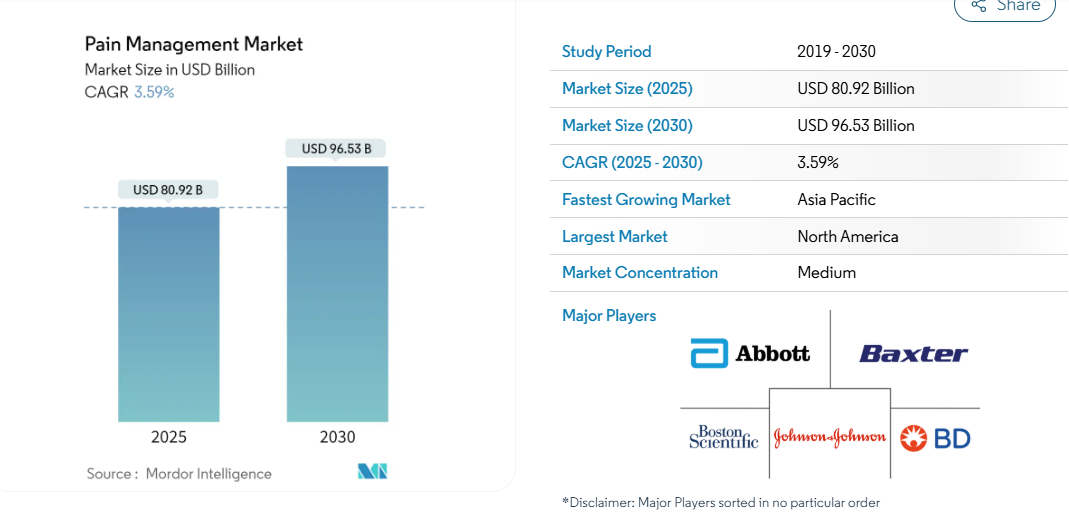

疼痛管理市場の市場規模は2025年に809.2億米ドルと推定され、予測期間中(2025〜2030年)の年平均成長率は3.59%で、2030年には965.3億米ドルに達する見込みです。

COVID-19パンデミックは世界中の医療システムに影響を与えました。保健機関はロックダウン基準を通じてコロナウイルス感染の容器に関与し、世界的にほとんどの選択手術と緊急手術以外の手術が延期されました。

Indian Journal of Anaesthesia 2020によると、COVID-19は介入的疼痛管理手技を含むペインクリニックに悪影響を及ぼしました。インド麻酔科学会も麻酔と集中治療に関するガイドラインを発表しました。また、Journal of Pain Medicine誌は、すでに免疫抑制状態にあり、SARS-CoV-2感染や合併症のリスクが高い患者には、橈骨神経痛に対する硬膜外非ステロイド注射を考慮することができると示唆しました。

PubMedが発表した2022年4月のデータでは、慢性疼痛に悩む米国とカナダ全土の人々が、パンデミック中に疼痛が著しく増加したことが観察されました。しかし、パンデミックの後、慢性疼痛に苦しむ人々の間では、必要でない通院の制限が解除され、効果的な疼痛管理サービスが実践されています。従って、現在の疼痛産業は、パンデミック以前の性質に達していることが観察されます。

鎮痛薬を治療の第一選択薬として使用するビジネスが確立されていることが、疼痛管理市場の成長に大きく貢献してきました。しかし近年では、鎮痛薬の長期使用への依存度が高まっていることに加え、その副作用に対する理解も深まったことから、デバイスを用いた治療法の利用が増加し、疼痛管理デバイス市場の成長に寄与しています。術後の痛みは最も一般的なものの1つです。副作用のモニタリングや治療にかかるコストは、疼痛管理薬やデバイスに対する大きな需要を生み出しています。

現在の市場では、オピオイドや市場で定評のある他の鎮痛剤への中毒を抑制するため、代替の疼痛管理ソリューションとして非オピオイド薬が徐々に採用されるようになっています。現在、いくつかの非オピオイド薬の作用機序が、開発の初期段階と後期段階にあります。複数の国の規制当局が代替的なアプローチにシフトしており、その結果、これらの薬剤の市場承認へのスピードが速くなっています。このシフトは徐々に進むと予想されます。このため、疼痛管理は予測期間中に望ましい成長が見込まれます。

慢性疼痛の有病率は老年人口の間で比較的高く、死亡率の独立した危険因子と考えられているため、世界的な高齢化の進展が市場の成長を牽引すると予想されます。また、製品上市の増加も市場を牽引すると予想されます。例えば、エステーブ・ファーマシューティカルズは2021年10月、オピオイド鎮痛薬を必要とするほど重篤で、代替治療が不十分な成人の急性疼痛の管理薬として、SEGLENTIS(セレコキシブおよびトラマドール塩酸塩)の承認をアメリカFDAから取得しました。こうしたことから、疼痛管理市場は予測期間中に大きく成長する見込みです。

ただし、疼痛管理機器市場では、機器の手続きコストや購入コストが高いため、市場の成長が抑制される可能性があります。

疼痛管理市場の動向

予測期間中、顔面痛および片頭痛セグメントが大幅な成長率を示す見込み

頭痛と顔面痛は、救急医療や外来診療の現場で頻繁に見られる数少ない訴えのひとつです。頭痛を訴える患者の多くは、片頭痛、群発頭痛、緊張型頭痛の3つの主な頭痛症候群のいずれかに該当します。

片頭痛研究財団が2021年に更新したところによると、片頭痛は非常に有病率の高い神経疾患で、米国では約3,900万人の男性、女性、子供が罹患しており、世界では10億人が罹患しています。片頭痛は、世界で3番目に多い病気と考えられています。2021年のクリーブランド・クリニックの更新によると、片頭痛は世界で6番目に障害の多い病気でもあります。米国では10秒に1人が頭痛を訴えて救急外来を受診し、約120万人が急性の片頭痛発作で受診しています。したがって、片頭痛の有病率の高さは、今後数年間の疼痛管理市場の成長を促進すると予想されます。

さらに、頭痛や片頭痛の負担は世界中で同じであることが分かっており、毎日、片頭痛/頭痛に苦しむ人の割合が増えています。例えば、2022年1月にJAMA Networkに掲載された論文によると、米国では女性の17.1%、男性の5.6%が片頭痛の症状があると報告しています。このように、片頭痛の有病率の高さは疼痛管理治療薬市場を押し上げると予想されます。さらに、複数の企業が新製品を市場に投入しており、調査対象セグメントの成長と疼痛管理治療薬市場の拡大につながっています。2022年2月、Biohaven Pharmaceutical Holding Company Ltd.とPfizer Inc.は、欧州医薬品庁(EMA)のヒト用医薬品委員会(CHMP)がカルシトニン遺伝子関連ペプチド(CGRP)受容体拮抗薬であるリメゲパントの肯定的意見を採択したことを報告しました。このような新薬の上市と痛みの有病率の高さから、このセグメントは今後数年間で力強い成長が見込まれます。

さらに、がんの負担増も顔面痛や頭痛に大きく寄与しており、これがこのセグメントの成長とがん疼痛管理市場の燃料となっています。

北米が最大の市場シェアを獲得し、予測期間中もその優位性を維持する見込み

北米は疼痛管理市場で最大のシェアを占めており、米国はその収益に最も大きく貢献しています。老年人口による長期疼痛管理に対する需要の増加や疼痛管理産業の発展といった要因が、北米の市場成長を後押しすると予測されています。

さらに、2022年のPubMedのデータによると、米国人の慢性疼痛の有病率は増加しています。この地域では毎年、5人に1人が慢性疼痛に苦しんでいます。米国で最も一般的な慢性疾患の1つであるため、疼痛管理サービスに対する需要は全国的に高まっています。さらに、米国局所麻酔疼痛医薬品学会(ASRA)の勧告によると、慢性的なオピオイド療法と介入的疼痛管理処置におけるステロイドの使用は免疫抑制を引き起こす可能性があり、これはいくつかのウイルス感染と戦う機会を最小限に抑えるため、非常に重要です。したがって、前述のすべての要因が、予測期間中に疼痛管理機器と薬剤の需要を増加させると予想されます。

全体として、米国の疼痛管理薬市場は競争が激しいと考えられていますが、その主な理由は、疼痛専門医の存在感が大きいこと、FDAからの製品承認が増加傾向にあること、患者に疼痛管理サービスを提供するためのインフラがしっかりしていることです。例えば、2021年11月、バイオヘイブン・ファーマシューティカル・ホールディング・カンパニー・リミテッドとファイザー・インクは、承認後、米国以外の市場におけるリメゲパントの戦略的商業化協定を締結しました。リメゲパントは、米国ではNurtec ODTとして商業化されており、成人における前兆の有無にかかわらず片頭痛発作の急性期治療およびエピソード性片頭痛の予防治療に適応があります。このため、予測期間中、市場は北米で大きく成長する見込みです。

疼痛管理産業の概要

疼痛管理市場は競争が激しく、複数の大手企業が参入しています。既存の疼痛管理企業は強力な競争戦略を採用しており、激しい競争をもたらしています。疼痛管理業界の主要企業としては、Abbott Laboratories, Johnson & Johnson, Baxter International Inc. (Avante Health Solutions), Becton, Dickinson and Company, and Boston Scientific Corporationなどが挙げられます。

疼痛管理市場ニュース

- 2022年10月:疼痛緩和クリーム、超音波・電気医療用接触媒体、施設用洗浄剤・消毒剤の開発・製造・販売を手掛けるParker Laboratories Inc. 同社はHelixTMラインにHelix CBD Therapy Cream、CBD Clinical Cream、Tri-Active Therapy Creamを追加。

- 2022年9月:セントルイスを拠点とする未公開株式会社Compass Group Equity Partnersは、メンフィスを拠点としテネシー州とミシシッピ州の患者にサービスを提供するインターベンショナル疼痛管理診療所であるMays & Schnapp Neurospine and Pain(以下「Mays & Schnapp」)との戦略的パートナーシップを発表しました。

- 2021年7月 ヴィーナス・レメディーズ社は、疼痛管理のための様々な製品を提供するコンシューマーヘルスケア部門を立ち上げました。

- 2021年1月 ボストン・サイエンティフィック社は、個別化された疼痛緩和のための治療オプションを組み合わせた脊髄刺激装置(SCS)システムのポートフォリオであるWaveWriter Alphaを発売。

疼痛管理市場レポート – 目次

1. 序論

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場ダイナミクス

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 老年人口による長期疼痛管理需要の増加

- 4.2.2 慢性疼痛治療における疼痛管理デバイスの有効性の証明

- 4.2.3 新規疼痛管理デバイスと処置の開発

- 4.3 市場の阻害要因

- 4.3.1 疼痛管理デバイスの入手可能性と使用に関する認識不足

- 4.3.2 疼痛管理デバイスの高い手続きコストと購入コスト

- 4.4 ポーターのファイブフォース分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替製品の脅威

- 4.4.5 競争ライバルの激しさ

5. 市場セグメント(金額別市場規模-百万米ドル)

- 5.1 痛み管理のモード別

- 5.1.1 医薬品

- 5.1.1.1 オピオイド

- 5.1.1.2 非麻薬性鎮痛薬

- 5.1.1.2.1 非ステロイド性抗炎症薬(NSAIDs)

- 5.1.1.2.2 麻酔薬

- 5.1.1.2.3 抗けいれん薬

- 5.1.1.2.4 抗うつ薬

- 5.1.1.2.5 その他の非麻薬性鎮痛薬

- 5.1.2 デバイス

- 5.1.2.1 神経刺激デバイス

- 5.1.2.1.1 経皮的電気神経刺激(TENS)機器

- 5.1.2.1.2 脳・脊髄刺激(SCS)機器

- 5.1.2.2 鎮痛薬注入ポンプ

- 5.1.2.2.1 体腔内注入ポンプ

- 5.1.2.2.2 体外注入ポンプ

- 5.2 用途別

- 5.2.1 神経障害性疼痛

- 5.2.2 がん性疼痛

- 5.2.3 顔面痛および片頭痛

- 5.2.4 筋骨格系疼痛

- 5.2.5 その他の用途

- 5.3 地理

- 5.3.1 南米アメリカ

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋地域

- 5.3.4 中東・アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東・アフリカ地域

- 5.3.5 南米アメリカ

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米アメリカ

6. 競争環境

- 6.1 企業プロフィール

- 6.1.1 Abbott Laboratories

6.1.2 Baxter International Inc. (Avante Health Solutions)

6.1.3 Becton, Dickinson and Company

6.1.4 Boston Scientific Corporation

6.1.5 Fresenius SE & Co. KGaA

6.1.6 Johnson & Johnson

6.1.7 Medtronic PLC

6.1.8 Novartis AG

6.1.9 Endo International PLC

6.1.10 Pfizer Inc.

- 6.1.1 Abbott Laboratories

*** 本調査レポートに関するお問い合わせ ***