世界の心エコー図検査市場:用途別、エンドユーザー別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

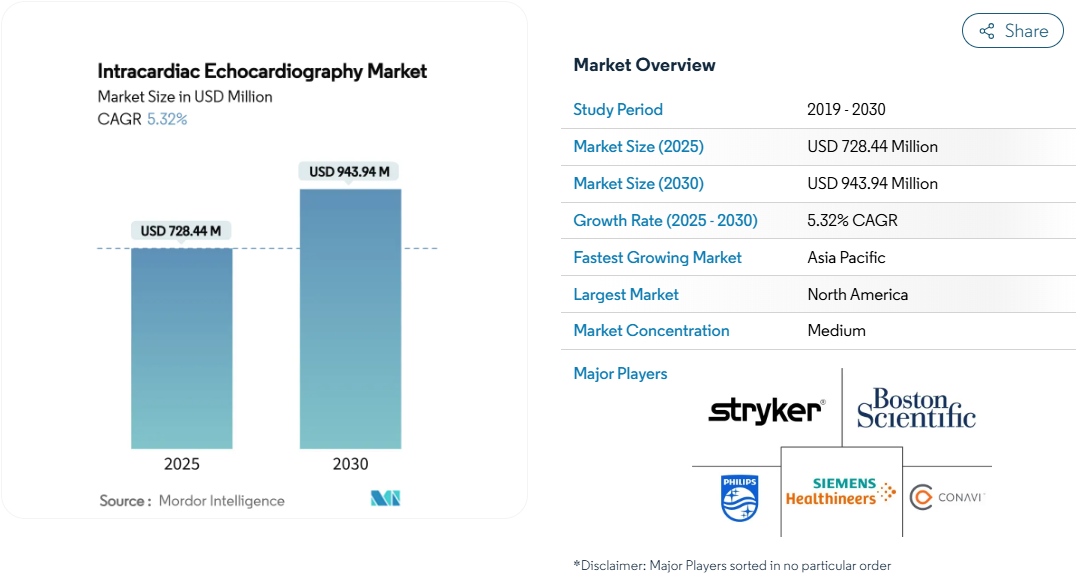

心内エコー市場規模は、2025年に7億2,844万米ドルと推定され、予測期間中(2025〜2030年)の年平均成長率は5.32%で、2030年には9億4,394万米ドルに達する見込みです。

成長の背景には、低侵襲心臓インターベンション、AI対応画像ワークフロー、パルスフィールドアブレーション(PFA)システムとリアルタイム超音波ガイダンスの緊密な統合に対する需要の高まりがあります。

大量の電気生理学検査室におけるコスト抑制の努力と、透視検査による放射線被ばくへの懸念が、採用をさらに後押ししています。これと並行して、米国では保険償還が改善され、ヨーロッパでは規制クリアランスが拡大し、プラットフォームの拡大が加速されます。

レポートの要点

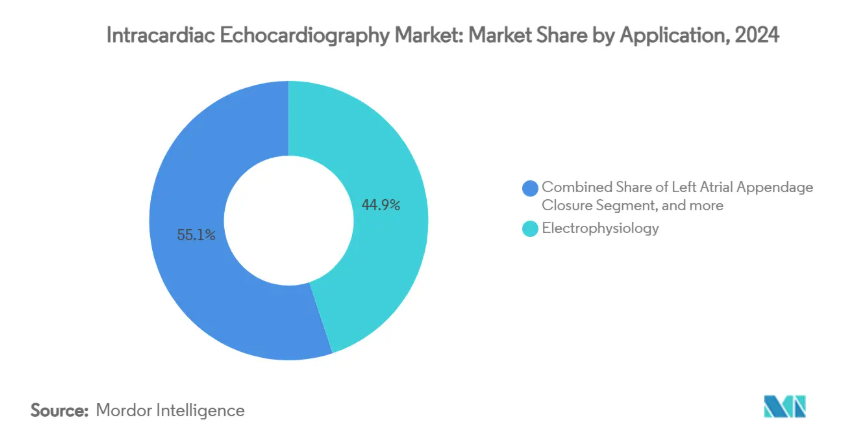

- アプリケーション別では、電気生理学的処置が2024年の心臓内エコー市場シェアの44.92%を占め、経カテーテル大動脈弁植え込み術が最も速い成長を記録し、2030年までCAGR 8.59%で進展。

- エンドユーザー別では、2024年に病院が心エコー市場規模の61.81%を占め、外来手術センターが最も拡大ペースが速く、2030年までのCAGRは7.17%。

- 地域別では、2024年に北米が39.41%の売上シェアで首位に立ち、アジア太平洋地域が同8.11%のCAGRを記録して急成長地域に浮上しました。

心臓疾患の有病率の増加と高齢化

心房細動の世界的な症例数は2030年までに5,000万件に達する見込みであり、ICEガイダンスに依存する手技量が増加しています[1]。併存する高齢患者の増加により、臨床医は回復時間を短縮するカテーテルベースのオプションを選択するようになります。ICEは全身麻酔の必要性を減らし、周術期合併症を起こしやすい虚弱な患者群には有利です。病院管理者もまた、米国の年間心臓治療費2,000億米ドルの主な原因である再入院を抑制するために、この治療法に注目しています。ヨーロッパでの慢性疾患管理プログラムの拡大とアジアでの心臓専門センターの急増は、心エコー検査市場の長期的な見通しを強化します。

3次元/4次元ICEカテーテルの技術進歩

シーメンス・ヘルティニアーズのAcuNav Lumos 4-Dカテーテルは、2024年8月にFDAの承認を取得し、ボリュームビューとAIベースのチャンバー認識を提供することで、オペレーターの負担を軽減します[2]。フィリップスは、2025年5月にヨーロッパでVeriSight Proを発売し、造影剤を使用しないワークフローへの競争軸を明確にしました。これらの進歩は、画像の忠実度を高め、被ばく線量を低減し、腎機能を維持することで、設備投資を検討する病院の金額分析委員会にアピールします。4Dカテーテルが調達スケジュールの主流になるにつれて、心エコー検査市場は着実なアップグレードサイクルを期待しています。

低侵襲心臓構造インターベンションの急速な普及

2024年2月にFDAが承認したエドワーズライフサイエンス社のEVOQUE三尖弁システムは、継続的な超音波ガイダンスに依存するカテーテル送達型弁修復のトレンドを例証しています。ICEはリアルタイムで弁膜を可視化するため、シールの完全性を即座に確認することができ、弁膜漏れのリスクを軽減します。公表されている登録では、手術と同等の手技の成功が、より短い入院期間で得られていることが示されており、医療システムのCFOはプログラムの拡大を支持しています。同じ可視化の利点は左心房付属器閉鎖術や僧帽弁修復術にも及び、それぞれコンソールのユーティリティが増加します。症例の複雑さが増すにつれ、ICEはオプションの補助装置ではなく、デフォルトの画像診断のバックボーンとなります。

リアルタイム画像を必要とするパルスフィールドアブレーションの出現

ボストン・サイエンティフィック社が2025年7月に行った持続性心房細動に対するFARAPULSEのラベリング拡大は、PFAとICEの共生を浮き彫りにしています。2025年3月にCEマークを取得したアボット社のVolt PFAシステムは、EchoNavigatorソフトウェアと組み合わせて、ライブ超音波上に電気解剖学的マップを重ね合わせることができる。研究者らは、正確な解剖学的ガイダンスに依存する指標である熱的方法と比較して、少ないエネルギー供給で99.1%の静脈隔離を記録しました。より多くのPFAプラットフォームが承認待ちとなる中、リンク型超音波コンソールはアップグレードの予算を確保し、心臓内心エコー検査市場の軌道を強化します。

高手術コストと不十分な償還金

ICEカテーテルの価格は2,000~4,000ドルで、オーバーヘッドが大きい。メディケアのCPT 93662の支払いは地域によって異なり、定期的な見直しが必要。新興国では自費診療が主流であるため、地方病院では追加の使い捨てカテーテルは手が出ません。外来手術センターでは、心臓内超音波ガイド下アブレーション専用のASCコードがまだないため、不一致が拡大します。支払者の方針が一致しなければ、ケアチームは予算編成の緊張に直面し、鎮静剤の欠点にもかかわらず代替画像や経食道エコーを使用することになります。このようなギャップが、コストに敏感な地域での心エコー市場の普及を阻害しています。

厳しい学習曲線と限られたトレーニングプログラム

研究によると、オペレータは信頼できる画像収集ベンチマークに到達するために18-20の指導症例を必要としますが、これはアブレーションを毎週5件未満しか実施していないセンターにとってはハードルです。診断用エコーとは異なり、ICEではカテーテル操作と画像解釈を同時に行う必要があります。特に米国と欧州の主要機関以外では、カスタマイズされたカリキュラムはまだ不足しています。そのため、生産量の少ない検査室では、コンソールの調達を先延ばしにしているか、十分に活用されていないため、この技術のインストールベースの生産性が抑制されています。専門機関は現在、コンピテンシーフレームワークを起草していますが、普及にはデジタルシミュレーターと、指導を効率的に拡張できる遠隔プロトタイピングプラットフォームが必要です。

セグメント分析

アプリケーション別: 電気生理学がイノベーションを促進

中隔穿刺の精度が治療成績を左右する心房細動アブレーションワークフローを中心に、電気生理学が2024年の心エコー図検査市場シェアの44.92%を占めます。現代のセンターは透視ゼロのプロトコルを目標としており、ICEはそのベンチマークを達成するために必要な解剖学的ロードマップを提供します。左心房付属器閉鎖術のプログラムでは、カテーテルベースの超音波を活用することで、全身麻酔を回避し、退院までの時間を短縮することができます。経カテーテル的大動脈弁移植を計画する心臓構造チームは、人工弁の位置決めに体積ビューを利用しており、このセグメントは2030年まで年平均成長率8.59%で拡大します。デバイスのイノベーターは超音波トランスデューサーをデリバリーシースに組み込んでおり、心内エコー市場をさらに拡大させるハイブリッドツールを予感させます。

その後の成長は、先天性心疾患の修復、僧帽弁クリップ留置、三尖弁インターベンションに起因します。小児心臓専門医は、気管内挿管を不要にし、小柄な患者の血行動態の変動を軽減するICEを高く評価しています。一方、慢性完全閉塞症のオペレーターは、冠動脈リエントリー装置のガイドのためにリアルタイムエコーを試しており、将来の分野横断的な需要を示唆しています。新たな臨床適応が増えるたびに、コンソールのユーティリティ時間は増加し、資本予算の正当化やアフターマーケットにおけるカテーテルの収益源となり、ベンダーの囲い込みが強化されます。

エンドユーザー別:病院の統合とASCの成長

統合された電気生理学検査室、フルタイムの麻酔対応、直接的な購買力により、病院は2024年の心エコー検査市場規模の61.81%を維持。学術センターはトレーニングハブとしての役割も果たし、手技数を増やし、新しいソフトウェアモジュールを検証しています。しかし、外来手術センターチャネルは、プライベート・エクイティのスポンサーがワンルームのASCフットプリントの下に単一専門心臓病診療所を集約しているため、CAGR7.17%を記録し、上昇傾向にあります。ICEは、経食道エコー技師への依存をなくすことで、そのニーズに応えます。早くからASCを導入している医療機関は、複雑なアブレーションを、質の指標を損なうことなく即日退院できることを実証しています。

地域病院内の専用カテーテル検査室もICEに投資し、紹介の受け皿を拡大しています。共有カートに搭載されたポータブルコンソールは、日中の構造心臓クリニックや夜間の緊急電気生理学コールアウトをカバーし、部門横断的な使用を可能にします。画像診断センターは最小のスライスですが、弁スクリーニングプログラム用にコンソールをリースしています。

地域別分析

北米が2024年の世界売上高の39.41%を占め、心エコー検査市場をリード。米国の学術拠点は成熟したアブレーションプログラムを運営し、FDAの承認を支えるピアレビューされたエビデンスのほとんどを作成しています。一方、カナダの州保健当局は、脳卒中関連のコストを抑制するためにICEガイド下左心房付属器閉鎖術を償還しています。メキシコでは、定額制のアブレーション・パッケージを求める医療観光客向けの私立病院での処置件数が増加しています。

アジア太平洋地域は年平均成長率8.11%で最速を記録し、2030年には欧州に匹敵する規模になる見込みです。中国の国別数量ベース調達制度はICEカテーテルを機器カタログに加え、三次病院への普及を加速。日本の超高齢化社会は心臓の構造的介入を促進し、地元メーカーはグローバル企業と提携して小柄な解剖学的構造に合わせた画像処理アルゴリズムを共同開発。韓国とオーストラリアは、設置済みコンソールの更新サイクルが近づく中、安定した買い替え需要を維持。

ヨーロッパは、NICEなどの機関が主導する費用対効果の評価に導かれ、依然として手段的な採用を行っています。ドイツはこの地域で最大の買い手であり、入院期間の短縮を示す実臨床試験の発表後、PFA手技のためのICEに疾病基金が資金を提供しています。フランス、イタリア、スペインは、EUの復興資金を、放射線節約イメージングを含むカテーテルラボの近代化に充てています。EU離脱後、英国は多くのCEマークを引き続き尊重しますが、UKCAレジメンへの移行を進めており、ベンダーが価格設定に考慮しなければならない二重試験コストが追加される可能性があります。

競合他社の状況

心エコー検査市場は、多角的なコングロマリットと画像処理に特化したスペシャリストが混在しているのが特徴です。アボット社、ボストン・サイエンティフィック社、シーメンス・ヘルスイニアス社は、電気生理学または心臓血管系の統合ポートフォリオを活用し、エコー、マッピング、アブレーションにまたがる価格をバンドルする寡占企業です。シーメンスのAI搭載のAcuNavツールに代表されるように、各社とも心臓構造の自動セグメンテーションを行うAIモジュールに多額の投資を行っています。ジョンソン・エンド・ジョンソンは水平統合を追求しており、131億米ドルを投じたショックウェーブ・メディカルの買収はその構造的心臓スイートを拡大するものです。

iCardio.aiのようなディスラプターは、カテーテル診断エコー解析のFDA認可を取得し、既存のハードウェアにまたがるソフトウェアのライセンス供与を目指します。トランスフォーマーベースのカテーテルポーズトラッキングに取り組む新興企業は、既存のコンソールと互換性のある9.48mm精度のセンサーレスナビゲーションを約束。ボストン・サイエンティフィックとフィリップスは、FARAPULSE PFA画像をVeriSight Pro超音波と同期させ、シームレスなワークステーション・エルゴノミクスを実現する共同マーケティング契約を締結。カテーテル先端部のステアリングとシングルユーストランスデューサーのアレイに関する知的財産ポートフォリオは、新たなライバルの参入障壁を高め、重要な防御の砦となっています。

サプライチェーンの強靭性も差別化要因のひとつ。多国籍企業は地政学的リスクをヘッジするため、カテーテル成形を中国からメキシコとマレーシアの2拠点にシフト。2次元および4次元の製品ライン全体でコンポーネントを標準化することで、在庫負担を軽減し、現場での交換を迅速化。最後に、ベンダーがサポートする遠隔プロトタイピング・プラットフォームは、心内エコー市場の成長を抑制する学習曲線の制約を縮小する上で重要なテコとなり、顧客導入を加速します。

最近の産業動向

- 2025年7月 ボストン・サイエンティフィック社は、薬物治療抵抗性の症候性持続性心房細動に対するFARAPULSEパルスフィールドアブレーションシステムの適応拡大についてFDAの承認を取得。この承認は、PFA技術の対応可能な市場を大幅に拡大し、高度電気生理学的手技におけるICEガイダンスの重要な役割を強化するものです。

- 2025年5月 フィリップスはヨーロッパでVeriSight Pro 3D心エコーカテーテルを発売し、高度なイメージング機能により心臓手術の効率と患者の予後を向上させました。この発売は、フィリップスの欧州ICE市場における戦略的拡大であり、心臓画像診断における技術革新へのコミットメントを示すものです。

- 2025年5月 ジョンソン・エンド・ジョンソンメドテックは、心臓アブレーション治療用に設計された新しい超音波カテーテルを発表し、心臓インターベンション中のイメージング機能を強化するとともに、電気生理学市場における同社の地位を強化しました。この製品の発売は、J&Jの心臓イメージング技術と手技革新への継続的な投資を反映したものです。

- 2025年4月 アボット社は、Volt PFAシステムの長期臨床試験データを心臓リズム学会年次総会で発表し、発作性心房細動患者における12カ月後の不整脈からの解放率が83.5%、持続性心房細動患者における12カ月後の不整脈からの解放率が58.1%であることを実証しました。このデータは、PFA市場におけるアボット社の競争力を強化し、この技術の臨床的有効性を検証するものです。

心エコー図検査産業レポートの目次

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 心臓疾患と高齢化人口の増加

- 4.2.2 3D/4Dアイスカテーテルの技術進歩

- 4.2.3 低侵襲心臓構造インターベンションの急速な普及

- 4.2.4 リアルタイムイメージングを必要とするパルスフィールドアブレーションの出現

- 4.2.5 シングルオペレーター・カテラボワークフローへの移行

- 4.2.6 AI主導の画像ガイダンスとカテーテルナビゲーション

- 4.3 市場阻害要因

- 4.3.1 高い手技コストと不十分な償還金

- 4.3.2 発展途上国/低開発国における認知度の低さ

- 4.3.3 急激な学習曲線と限られたトレーニングプログラム

- 4.3.4 次世代3Dティーとの競争による金額別付加価値の低下

- 4.4 規制の状況

- 4.5 技術的展望

- 4.6 ポーターのファイブフォース分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上のライバル関係

5. 市場規模・成長予測(金額別)

- 5.1 用途別

- 5.1.1 電気生理学

- 5.1.2 左心房付属器閉鎖術(LAAO)

- 5.1.3 経カテーテル大動脈弁移植術(TAVI)

- 5.1.4 ミトラクリップと僧帽弁形成術

- 5.1.5 先天性心疾患インターベンション

- 5.1.6 その他の心臓構造手術

- 5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 心臓カテーテル検査室

- 5.2.3 外来手術センター

- 5.2.4 画像診断センター

- 5.3 地域別

- 5.3.1 南米アメリカ

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋地域

- 5.3.4 中東・アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東・アフリカ地域

- 5.3.5 南米アメリカ

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米アメリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報(可能な限り)、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など

- 6.3.1 Abbott Laboratories

6.3.2 Boston Scientific Corporation

6.3.3 Johnson & Johnson

6.3.4 Koninklijke Philips N.V.

6.3.5 Siemens Healthineers

6.3.6 GE HealthCare

6.3.7 Conavi Medical

6.3.8 Shifamed (NuVera Medical)

6.3.9 Stereotaxis Inc.

6.3.10 B. Braun Melsungen AG

6.3.11 Medtronic

6.3.12 Acist Medical Systems

6.3.13 Infraredx Inc.

6.3.14 CathVision A/S

6.3.15 Acutus Medical

6.3.16 Edwards Lifesciences

6.3.17 Stryker Corporation

6.3.18 Meril Life Sciences

6.3.19 MicroPort Scientific

6.3.20 OMEGA Medical Imaging

- 6.3.1 Abbott Laboratories

*** 本調査レポートに関するお問い合わせ ***