プレフィルドシリンジ市場規模・シェア分析 – 成長動向と予測 (2026-2031年)

プレフィルドシリンジ市場レポートは、材料(ガラス、プラスチック)、バレル容量(1 ML以下、1~2.5 ML、2.5 ML超)、製品タイプ(針あり、針なし)、用途(糖尿病、アナフィラキシー、予防接種、関節リウマチ、癌治療、その他の用途)、および地域(北米、欧州など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

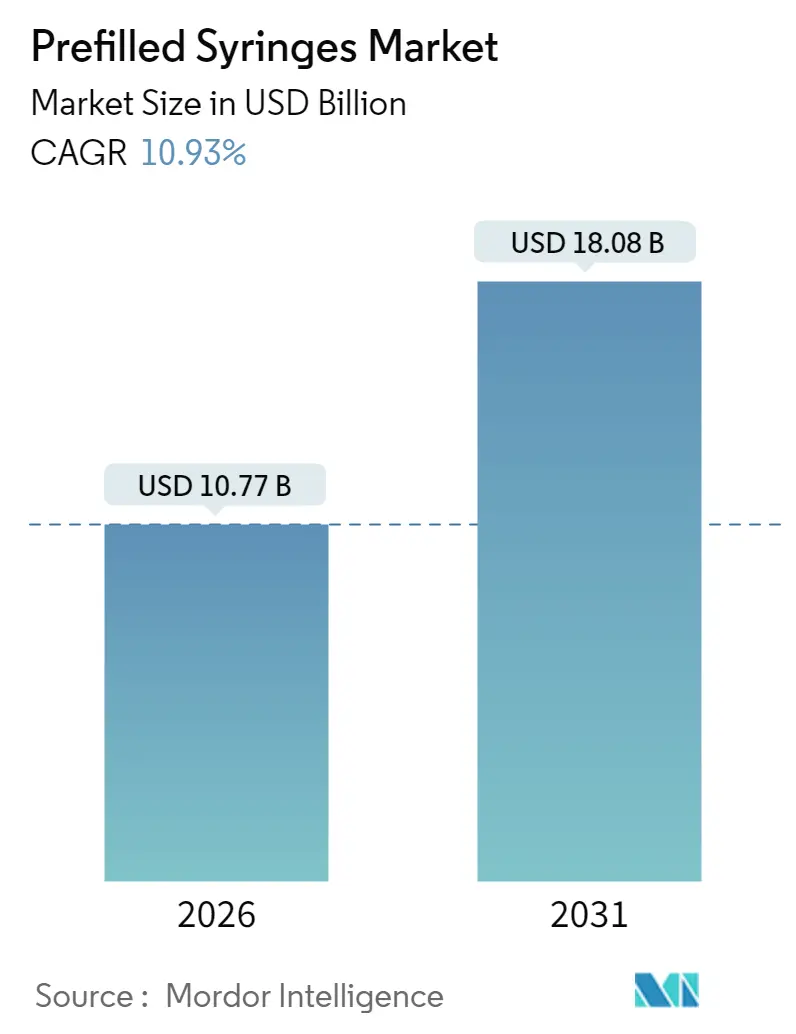

プレフィルドシリンジ市場は、2025年の97.1億米ドルから2026年には107.7億米ドルに成長し、2031年には180.8億米ドルに達すると予測されており、2026年から2031年にかけて10.93%の年間平均成長率(CAGR)で拡大すると見込まれています。この成長は、GLP-1肥満治療薬の需要急増、パンデミック後の充填・仕上げ能力の増強、および統合型安全装置を推奨する規制動向によって推進されています。

主要な市場のポイント

* 材料別: 2025年にはガラスが68.25%の市場シェアを占めましたが、プラスチックは2031年までに11.71%のCAGRで拡大すると予測されています。

* バレル容量別: 2025年には1~2.5 mLのフォーマットが51.68%のシェアを占めましたが、1 mL以下のシリンジは2031年までに11.73%のCAGRで成長すると見込まれています。

* 製品タイプ別: 2025年には針付きの従来型シリンジが69.10%の収益を占めましたが、針なしタイプは同期間に11.69%のCAGRで成長すると予測されています。

* 用途別: 2025年にはワクチン接種が30.74%の収益を占めましたが、糖尿病関連の用途は2031年まで11.76%のCAGRで増加すると見込まれています。

* 地域別: 2025年には北米が38.40%の市場収益に貢献しましたが、アジア太平洋地域は2026年から2031年にかけて11.79%の最も高いCAGRを記録すると予測されています。

世界のプレフィルドシリンジ市場のトレンドと洞察

促進要因

1. GLP-1肥満治療薬の自己注射の増加:

GLP-1製剤の世界売上高は、2023年の400億米ドルから2032年には1500億米ドルに達すると予測されており、これにより高度な自己注射フォーマットへの持続的な需要が生まれています。ノボノルディスク社は、米国での新たな充填・仕上げラインに41億米ドル、フランスでのインジェクターペン拡張に21億ユーロを投じるなど、この治療分野への大規模なインフラ投資が行われています。BD社のNeopak XtraFlowシリンジは、薄壁カニューレにより高粘度薬剤の投与を容易にし、患者の自己投与を支援しています。プレフィルドデバイスは、在宅医療への移行を促進し、市場の持続的な成長を支えています。

2. 生物製剤に適したCOP(環状オレフィンポリマー)シリンジへの移行:

製薬企業は、敏感な生物製剤におけるタンパク質凝集を引き起こすシリコーン油との相互作用を軽減するため、COPバレルを採用しています。COPシリンジは、粒子数が少なく、ISO/EN 10993生体適合性基準を満たしており、次世代医薬品に適しています。SCHOTT Pharma社のTOPPAC freezeプラットフォームは、温度に敏感なmRNA治療薬向けに設計されており、ドイツでのポリマー生産能力の拡大は、ガラスからの移行を示しています。バイオシミラーの発売が加速する中、COPバレルをベースとした差別化されたデリバリーシステムが、プレフィルドシリンジ市場における競争力となっています。

3. 針刺し事故防止指令による安全機能統合型需要の加速:

OSHAの血液媒介病原体基準は、米国の医療提供者に対し、受動的安全シリンジなどの工学的管理の実施を義務付けています。FDAも同様に、針刺し事故防止効果を謳うデバイスに対し、リスク分析データの提出を求めています。欧州連合の指令も同様の義務を調和させており、病院の購買グループは自動シース作動型シリンジを優先するようになっています。これにより、安全機能統合型製品へのプレミアムな需要が市場で固定化されています。

4. COVID後のワクチン充填・仕上げ能力の拡大:

パンデミック中の緊急支出により、世界中で新たな無菌充填・仕上げ施設が建設されました。BARDAだけでも米国に20億米ドルを投資し、Aenova社のような企業は年間1億8000万本のシリンジを生産できるラインを追加しました。ワクチンの生産量が正常化した後、このインフラは商業用生物製剤に転用され、新規注射剤の市場投入を加速させています。この余剰生産能力は、製品の迅速な発売を可能にし、プレフィルドシリンジ市場全体を支える構造的な追い風となっています。

5. 中国NMPAのバイオシミラー迅速承認:

中国国家薬品監督管理局(NMPA)の2025年改革計画に組み込まれた迅速承認制度は、バイオシミラーの展開を加速させ、現地でのシリンジ需要を高めています。

6. 在宅治療への患者嗜好:

特に先進国市場において、患者が在宅での治療を好む傾向が強まっており、自己注射デバイスの需要が増加しています。

抑制要因

1. 高pH生物製剤におけるガラス剥離のリコール:

溶液のpHとイオン含有量によりガラス片が薬剤中に溶出する剥離現象は、複数のリコールやFDAの警告書につながっています。高pH生物製剤は特に脆弱であり、規制当局は承認前に徹底的な容器・閉鎖系適合性試験を義務付けています。これにより、製薬企業はポリマー代替品を検討するようになり、市場の短期的な成長を抑制しています。

2. ネスト型PFSラインの高CAPEX:

最先端のネスト型シリンジ充填機は、1ラインあたり1000万米ドル以上の予算を必要とし、中小規模の受託製造業者(CMO)には大きな負担となります。Vetter社の商業プラットフォームは、毎分最大800本の滅菌済みバレルを処理できるなど、競争力に必要な自動化の強度を示しています。この設備投資のハードルは、特に注射剤の現地生産を目指すものの投資規模が不足している地域において、地理的な多様化を遅らせています。

3. 5mL超のデュアルチャンバーにおけるISO 11040-4の不適合:

2.5 mLを超えるシリンジ、特に5 mLを超えるデュアルチャンバーシリンジでは、ISO 11040-4の寸法制限に抵触し、プランジャーの詰まりやライン停止が散発的に発生しています。これにより、検証コストが増加し、市場の成長を妨げる要因となっています。

4. ヘパリン汚染を巡る訴訟:

ヘパリン汚染に関する訴訟は、特に米国とEUにおいて、市場に潜在的な不確実性をもたらしています。

セグメント分析

1. 材料別: プラスチックの革新がガラスの優位性に挑戦

2025年にはガラスシリンジがプレフィルドシリンジ市場収益の68.25%を占め、確立された規制上の慣行とホウケイ酸ガラスの安定供給に支えられていました。しかし、製薬企業がシリコーンとの相互作用を避け、目に見えない粒子を減らすCOPバレルに移行するにつれて、プラスチックは11.71%のCAGRで急速に成長しています。ポリマーフォーマットの市場規模は2031年までに2倍以上になると予測されており、容器選択基準がコストから薬剤製品適合性へと変化していることを示しています。COPは、ISO/EN 10993で検証された敏感なタンパク質に対する中立性により、mRNA、遺伝子治療、高粘度GLP-1製剤の主要材料として位置付けられています。SCHOTT Pharmaのような早期採用企業は、ドイツと米国で専用のポリマーラインを拡大しており、調達戦略の不可逆的な変化を示唆しています。ガラス剥離のリコールが規制当局や品質管理責任者の間で懸念を引き起こすにつれて、ガラスからの移行も加速しています。ポリマーバレルは、窒素充填されたパウチに保管することで、従来のシリンジに見られる遊離シリコーン層なしに、2~8℃でガラスと同等の安定性を示します。生物製剤のパイプラインが拡大するにつれて、調達チームはポリマーをリスク保険と見なすようになっています。しかし、ガラスは酸化バリアや従来の変更管理ファイルにおいて依然として優位性を保持しており、プレフィルドシリンジ市場における両材料の長期的な共存を保証しています。

2. バレル容量別: 精密投与が小型フォーマットの成長を牽引

1~2.5 mLクラスは、ほとんどの単回投与生物製剤レジメンに適合するため、2025年の出荷量の51.68%を占めました。しかし、1 mL以下のセグメントは、濃縮GLP-1製剤やマイクロドージングに適した高力価抗がん剤により、11.73%のCAGRで成長する原動力となっています。サブミリリットル容量での厳しい許容誤差を考慮し、サプライヤーは±2 µL以内の分注精度を保証するため、インラインビジョンシステムを充填機に後付けしています。この投資の波は、支払者と臨床医がより少ない注射負担で合意するにつれて、小型バレルのプレフィルドシリンジ市場シェアを拡大しています。逆に、2.5 mLを超える試みは、ISO 11040-4の寸法制限と衝突することが多く、散発的なプランジャーの詰まりやライン停止を引き起こしています。5 mLを超えるデュアルチャンバーバージョンは、さらに厳しいハードルに直面し、検証コストを増加させています。したがって、経済的には、コンパクトなバレルに収容された高濃度製剤が有利であり、製造スループットと価値ベースのケアの要件が一致しています。

3. 製品タイプ別: 安全機能統合が針なし製品の採用を促進

針固定型シリンジは、規模の経済と臨床医の慣れにより、2025年のプレフィルドシリンジ市場シェアの69.10%を維持しました。しかし、オートインジェクターやペン技術が受動的シールド、電子センサー、リアルタイムの服薬遵守トラッカーを組み込むにつれて、針なしコホートは11.69%のCAGRで拡大しています。米国のOSHA義務化と並行するEU指令は、針刺し事故防止デバイスへの機関購買を促し、プレフィルドシリンジ市場における針なしフォーマットの対象プールを拡大しています。メーカーは、スピードを得るためにコンパニオンデバイスとの提携を活用しています。BD社はYpsomed社と提携し、XtraFlowバレルをペン型プラットフォームに組み込んでいます。このような革新は、特に自己投与が普及しているリウマチやアレルギー性アナフィラキシーの分野で、在宅治療のユーザーに響いています。コストの同等性は依然として注目点ですが、安全性に対する規制上のプレミアムがこの移行を支えています。

4. 用途別: 糖尿病の急増がワクチン接種の優位性を上回る

ワクチンは、COVID後のキャンペーンを背景に、2025年の収益の30.74%を生み出しました。現在、糖尿病が成長の牽引役となっており、GLP-1アゴニストが主流になるにつれて11.76%のCAGRで上昇すると予測されています。ノボノルディスク社によるオゼンピックとウェゴビーの供給を強化するための投資は、慢性代謝ケアへの能力再編を具体的に示しています。糖尿病治療薬のプレフィルドシリンジ市場規模は、支払者が人口全体の肥満管理に資金を供給するにつれて、季節性ワクチンのそれをすぐに上回るでしょう。リウマチ、腫瘍、アナフィラキシーは収益を多様化させ、周期的なワクチン需要に対する自然なヘッジを提供しています。GSK社がシングリックスをすぐに注射できるフォーマットに変換したことは、従来のバイアル製品が再構成を不要にし、診療時間を短縮するためにシリンジに移行していることを示しています。この広範な治療分野の拡大は、収益リスクを分散させ、プレフィルドシリンジ産業の安定性を強化しています。

地域分析

1. 北米:

2025年の収益の38.40%を占め、豊富な生物製剤パイプラインと堅固な安全規制に支えられています。BD社は米国の生産能力を40%拡大しており、SCHOTT Pharma社は初の米国工場に3億7100万米ドルを投じています。これは、国内回帰政策とGLP-1の需要急増に対応するための動きです。FDAのコンビネーション製品経路への容易なアクセスは、製品発売を効率化し、OSHAの義務化は受動的安全フォーマットへの安定した需要を保証しています。大統領令14017に基づく連邦政府のインセンティブは、国内生産をさらに促進し、プレフィルドシリンジ市場におけるこの地域のリーダーシップを確固たるものにしています。

2. ヨーロッパ:

厳格な針刺し事故防止指令により、安全機能統合型デバイスが優先され、健全な中程度の成長を維持しています。Gerresheimer社は東欧での生産量を倍増させるとともに、ドイツとスイスでイノベーションセンターを運営しています。EMAの確立されたバイオシミラー経路は、製品承認を円滑にし、スポンサーが差別化されたシリンジプレゼンテーションを選択するよう促しています。

3. アジア太平洋:

2031年までに11.79%のCAGRで最も速いペースで成長しています。中国NMPAの2025年改革計画に組み込まれた迅速承認制度は、バイオシミラーの展開を加速させ、現地でのシリンジ需要を高めています。日本の高齢化は自己注射の採用を増幅させ、インドの競争力のあるバイオシミラークラスターは輸出能力を拡大しています。Nipro社がノースカロライナに工場を開設したことは、アジアと欧米を結ぶ双方向の供給フローを示しています。地域政府は、輸入赤字を抑制するために現地でのデバイス製造を支援しており、プレフィルドシリンジ市場の長期的な量的な上昇を後押ししています。

競争環境

プレフィルドシリンジ市場の集中度は中程度です。BD社だけでも年間30億本以上のバレルを出荷し、上位30社の製薬メーカーのうち27社にサービスを提供しており、2024年にはプレフィルドフォーマットから20億米ドルの収益を上げています。Gerresheimer社とSCHOTT社は、ガラスの伝統とポリマーの展開を組み合わせており、Stevanato社は、標準化されたネストとタブを推進するAlliance for RTUを主導しています。競争の焦点は、容器と薬剤の適合性、受動的安全機能、および充填・仕上げの統合にますます集中しています。

中規模の挑戦者は、ポリマーバレルや受託開発サービスに特化し、大手企業が機敏性に欠ける分野でシェアを獲得しています。遺伝子治療用マイクロシリンジや個別化された用量のがん治療キットなど、未開拓の機会が集中しています。FDAのISO 11040-4準拠に関する補足ガイダンスを含む技術的障壁は、従来の検証ファイルを持つ既存企業に有利に働いています。検査を自動化し、機械学習制御を展開し、クローズドループトレーサビリティを確保する企業が、プレフィルドシリンジ市場の次の成長段階を捉えることができるでしょう。

設備投資のハードルがあるにもかかわらず、統合は選択的です。大手製薬会社による充填・仕上げへの垂直統合は増加していますが、多くの企業は依然として初期段階の開発のためにデバイス専門家と提携しています。容器のIPとオートインジェクターのノウハウを融合させる戦略的提携は、現在のパートナーシップネットワークを特徴づけており、プレフィルドシリンジ産業における競争の学際的な性質を強調しています。

最近の業界動向

* 2025年4月: argenx社が、全身性重症筋無力症およびCIDPを対象とした患者自己注射用Vyvgart HytruloプレフィルドシリンジのFDA承認を取得しました。

* 2024年9月: BD社がNeopak XtraFlowガラスプレフィルドシリンジを発売し、より広範なNeopakプラットフォームの新たな生産能力を発表しました。

* 2024年7月: Genentech社が、網膜疾患向け初の二重特異性抗体プレフィルドシリンジであるVabysmoプレフィルドシリンジのFDA承認を獲得しました。

* 2024年5月: Hikma Pharmaceuticals社が、2 mg/2 mLおよび10 mg/2 mLのMidazolam Injection, USPをプレフィルドシリンジとして米国の病院で発売しました。

このレポートは、プリフィルドシリンジ(PFS)市場の詳細な分析を提供しています。プリフィルドシリンジとは、メーカーによってあらかじめ針が取り付けられた単回投与の非経口薬パッケージを指します。これは、薬剤をバイアルから吸い上げる際に発生しうる偶発的な針刺し事故や、毒性物質への曝露リスクを大幅に低減し、患者の安全性を向上させるという大きな利点があります。

本レポートでは、市場を多角的にセグメント化して分析しています。具体的には、素材別(ガラス製プリフィルドシリンジ、プラスチック製プリフィルドシリンジ)、バレル容量別(1mL以下、1mL超~2.5mL以下、2.5mL超)、製品タイプ別(針あり、針なし)、用途別(糖尿病、アナフィラキシー、ワクチン接種、関節リウマチ、腫瘍学、その他の用途)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類し、それぞれの市場規模とトレンドを詳細に評価しています。特に、世界主要17カ国における市場の動向もカバーされています。

市場規模と成長予測に関して、プリフィルドシリンジ市場は2026年に107.7億米ドルに達すると推定されており、2026年から2031年にかけて年平均成長率(CAGR)10.93%で堅調に成長すると予測されています。

市場の成長を強力に推進する要因は多岐にわたります。まず、GLP-1肥満治療薬の販売が急速に拡大しており、患者による使いやすい自己注射の需要が高まっていることが、プリフィルドシリンジの持続的な量的な成長を牽引しています。次に、生体製剤との適合性が高い環状オレフィンポリマー(COP)製シリンジへの移行が進んでいることも重要な要素です。さらに、針刺し事故防止に関する指令(米国OSHAの血液媒介病原体規則や欧州の関連指令など)が、受動的な針刺し防止機能を備えた安全設計プリフィルドシリンジの需要を加速させています。COVID-19ワクチン接種後の充填・仕上げ能力の拡大も市場に寄与しています。アジア太平洋地域では、中国国家薬品監督管理局(NMPA)の迅速承認制度により国内バイオシミラーの上市が加速しており、これが市場成長の大きな原動力となっています。また、患者が在宅でのリウマチ治療を好む傾向も、プリフィルドシリンジの需要を押し上げています。

一方で、市場の成長を抑制するいくつかの課題も存在します。高pHのバイオ製剤において発生するガラス剥離によるリコール問題は、ガラス製シリンジの信頼性に影響を与えています。ネスト型プリフィルドシリンジラインの導入にかかる高額な設備投資(CAPEX)は、医薬品受託製造機関(CMO)の参入を阻む要因となっています。また、5mLを超える二室式デザインにおけるISO 11040-4の寸法不適合の問題や、ヘパリン汚染に関する訴訟がアウトソーシングの抑制につながっていることも、市場の制約となっています。

セグメント別の動向を見ると、素材別ではポリマーバレル、特に環状オレフィンポリマー(COP)が2031年まで年平均11.71%と最も速い成長を遂げると予測されています。地域別では、中国におけるバイオシミラーの承認加速と製造投資に牽引され、アジア太平洋地域が年平均11.79%で最も高い成長率を示すと見込まれています。

競争環境については、Becton, Dickinson and Company、Gerresheimer AG、SCHOTT AG、West Pharmaceutical Services Inc.、Terumo Corporation、Stevanato Group S.p.A.、Nipro Corporationなど、主要な市場参加企業20社以上のプロファイルが詳細に分析されており、市場集中度や市場シェアに関する情報も提供されています。これにより、市場の競争構造と主要企業の戦略的動向を把握することができます。

最後に、本レポートは市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズに関する評価も行っており、市場の全体像と今後の方向性を示唆しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 GLP-1肥満治療薬の自己注射の増加

- 4.2.2 生物製剤に適した環状オレフィンポリマー(COP)シリンジへの移行

- 4.2.3 針刺し事故指令による安全設計PFS需要の加速

- 4.2.4 COVID後ワクチンの充填・仕上げの拡大

- 4.2.5 中国NMPAのファストトラック制度による国内バイオシミラーの迅速な発売

- 4.2.6 在宅リウマチ治療に対する患者の嗜好

-

4.3 市場の阻害要因

- 4.3.1 高pH生物製剤におけるガラス剥離によるリコール

- 4.3.2 ネスト型PFSラインの高CAPEXがCMOを阻害

- 4.3.3 5mLを超えるデュアルチャンバー設計におけるISO 11040-4寸法不良

- 4.3.4 ヘパリン汚染をめぐる訴訟がアウトソーシングを抑制

- 4.4 バリュー/サプライチェーン分析

-

4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 サプライヤーの交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 材料別

- 5.1.1 ガラス

- 5.1.2 プラスチック

-

5.2 バレル容量別

- 5.2.1 1 mL以下

- 5.2.2 1~2.5 mL

- 5.2.3 2.5 mL超

-

5.3 製品タイプ別

- 5.3.1 針あり

- 5.3.2 針なし

-

5.4 用途別

- 5.4.1 糖尿病

- 5.4.2 アナフィラキシー

- 5.4.3 ワクチン接種

- 5.4.4 関節リウマチ

- 5.4.5 腫瘍学

- 5.4.6 その他の用途

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋地域

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ベクトン・ディッキンソン・アンド・カンパニー

- 6.3.2 ゲレスハイマーAG

- 6.3.3 ショットAG

- 6.3.4 ウェスト・ファーマシューティカル・サービスズ・インク

- 6.3.5 テルモ株式会社

- 6.3.6 ステバナート・グループ S.p.A.

- 6.3.7 ニプロ株式会社

- 6.3.8 カタレント・ファーマ・ソリューションズ

- 6.3.9 ベッター・ファーマ

- 6.3.10 ハーゼルマイヤーGmbH

- 6.3.11 バクスター・インターナショナル・インク

- 6.3.12 フレゼニウス・カビ

- 6.3.13 ネメラ

- 6.3.14 大成化工株式会社

- 6.3.15 オーバル・メディカル・テクノロジーズ

- 6.3.16 SHLメディカル

- 6.3.17 オーウェン・マムフォード

- 6.3.18 プラス・テック・エンジニアリング・インク

- 6.3.19 ラボラトワール・アゲタン S.A.

- 6.3.20 クレデンス・メッドシステムズ

- 6.3.21 アプタール・ファーマ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

プレフィルドシリンジは、薬剤があらかじめ充填された状態の注射器を指す医療機器であり、近年、その利便性と安全性から世界的に普及が進んでいます。従来のバイアル(薬液瓶)から注射器に薬剤を吸い上げて使用する方法と比較して、調製の手間が不要であること、投与ミスや汚染のリスクを低減できること、そして患者さんや医療従事者の負担を軽減できることなど、多くのメリットを有しています。

まず、プレフィルドシリンジの定義について詳しく見ていきましょう。これは、薬液が製造段階でシリンジ本体に充填され、密閉された状態で供給される製品です。使用時には、キャップを外し、必要に応じて針を取り付けるか、あるいは針が一体化されたタイプであればそのまま投与するだけで済みます。この簡便さが、医療現場だけでなく、患者さん自身による自己注射を可能にし、治療の選択肢を広げることに貢献しています。構成要素としては、薬液、シリンジ本体(ガラス製またはプラスチック製)、プランジャー(押し子)、ガスケット(ゴム栓)、針、針キャップ、そして場合によっては安全機構などが挙げられます。

次に、プレフィルドシリンジの種類についてです。素材の観点からは、主にガラス製とプラスチック製に大別されます。ガラス製シリンジは、薬剤との相互作用が少なく、高いバリア性を持つという利点がありますが、破損のリスクや重量が課題となることがあります。一方、プラスチック製シリンジは、COP(環状オレフィンポリマー)やCOC(環状オレフィンコポリマー)などの高機能樹脂が用いられ、耐破損性に優れ、軽量である点が特徴です。また、シリコーンオイルフリーの製品も開発されており、薬剤との適合性をさらに高める試みがなされています。針の有無によっても分類され、針がシリンジ本体に一体化されたタイプと、ルアーロックやルアースリップといった接続方式で後から針を取り付けるタイプがあります。さらに、安全機構付きシリンジは、針刺し事故を防止するための機構(針が自動的に格納される、またはガードされるなど)を備えており、医療従事者の安全確保に寄与しています。特殊なタイプとしては、使用直前に2種類の薬剤を混合するデュアルチャンバー型や、自己注射を容易にするオートインジェクターに組み込まれたタイプなどがあります。

プレフィルドシリンジの用途は非常に広範です。最も代表的なのは、糖尿病患者さん向けのインスリン製剤や、関節リウマチ、クローン病などの自己免疫疾患に対する生物学的製剤の自己注射です。これにより、患者さんは自宅で簡便に治療を継続でき、QOL(生活の質)の向上に繋がっています。医療機関においては、ワクチン、抗がん剤、抗凝固剤、造影剤、救急薬など、多岐にわたる薬剤で採用されています。特に、緊急時における迅速な投与や、医療従事者の調製作業の負担軽減、そして調製ミスによる医療事故の防止に大きく貢献しています。また、バイオ医薬品のような高価でデリケートな薬剤は、その安定性や正確な投与が求められるため、プレフィルドシリンジとの相性が良いとされています。

関連技術も多岐にわたります。素材科学の分野では、薬剤との相互作用を最小限に抑えるための高機能プラスチックや、シリコーンオイルフリーのシリンジの開発が進んでいます。滅菌技術では、最終滅菌(terminal sterilization)に対応できるシリンジの開発が重要です。充填・包装技術においては、無菌環境下での高速かつ高精度な充填、品質管理、そして異物検査などの技術が不可欠です。安全機構に関しては、針刺し事故防止のためのリトラクタブルニードルやニードルガード、そして患者さんが安全かつ確実に自己注射を行えるよう支援するオートインジェクターの進化が挙げられます。さらに、近年では、投与履歴を記録したり、服薬遵守をモニタリングしたりするスマートシリンジや、ウェアラブルデバイスとして身体に装着して薬剤を自動投与するオンボディインジェクターといった、IoTやAIと連携したデバイス技術の開発も進んでいます。

市場背景としては、いくつかの要因がプレフィルドシリンジ市場の成長を牽引しています。第一に、世界的な高齢化の進展と、それに伴う慢性疾患患者の増加です。これらの疾患では長期的な治療が必要となるため、自己注射のニーズが高まっています。第二に、バイオ医薬品市場の拡大です。バイオ医薬品は分子構造が複雑で不安定なものが多く、プレフィルドシリンジによる安定供給が求められます。第三に、医療従事者の負担軽減と医療安全への意識向上です。調製作業の簡素化は、医療現場の効率化とヒューマンエラーの削減に直結します。第四に、COVID-19パンデミックのような公衆衛生上の危機において、ワクチンの一斉接種を迅速かつ安全に行う上で、プレフィルドシリンジが不可欠な役割を果たしました。一方で、製造コストの高さ、薬剤との適合性評価の複雑さ、サプライチェーンの安定性確保、そして厳格な規制要件への対応などが課題として挙げられます。主要なプレイヤーとしては、BD、Gerresheimer、Schottといったシリンジメーカーや、多くの製薬企業が市場に参入しています。

将来展望としては、プレフィルドシリンジはさらなる高機能化と多様化が進むと予想されます。より高粘度や高濃度の薬剤、あるいは複数の薬剤を同時に投与する必要があるケースに対応するため、デュアルチャンバーやトリプルチャンバーといった多剤混合型のシリンジが進化するでしょう。また、投与量や日時を記録し、患者さんにリマインダーを送る機能を持つスマートシリンジや、ウェアラブルデバイスとして身体に装着し、プログラムされた通りに薬剤を自動投与するオンボディインジェクターの普及が期待されます。これにより、患者さんの服薬遵守率の向上や、治療効果の最適化に貢献します。環境配慮の観点からは、リサイクル可能な素材の使用や、廃棄物削減に向けた取り組みも加速するでしょう。個別化医療の進展に伴い、患者さん個々のニーズに合わせたカスタマイズされたプレフィルドシリンジの開発も進む可能性があります。グローバル市場では、新興国における医療アクセスの改善と、慢性疾患患者の増加に伴い、需要が拡大していくと見られています。AIやIoTとの連携により、投与データの収集・分析を通じて、よりパーソナライズされた治療計画の立案や、疾患管理の最適化が図られる未来が描かれています。プレフィルドシリンジは、今後も医療の安全性、効率性、そして患者さんのQOL向上に不可欠な存在として、進化を続けていくことでしょう。