耐久医療機器市場の規模・シェア分析:成長トレンドと予測 (2025-2030年)

耐久医療機器市場レポートは、機器タイプ(個人用移動機器など)、エンドユーザー(病院・クリニック、在宅医療環境など)、流通チャネル(病院・クリニック薬局/DMEサプライヤー、小売薬局・DMEストアなど)、取得方法(レンタル、購入)、および地域によって業界をセグメント化しています。市場規模と予測は、金額(米ドル)ベースで提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

耐久医療機器(DME)市場の概要と成長予測(2025年~2030年)

はじめに

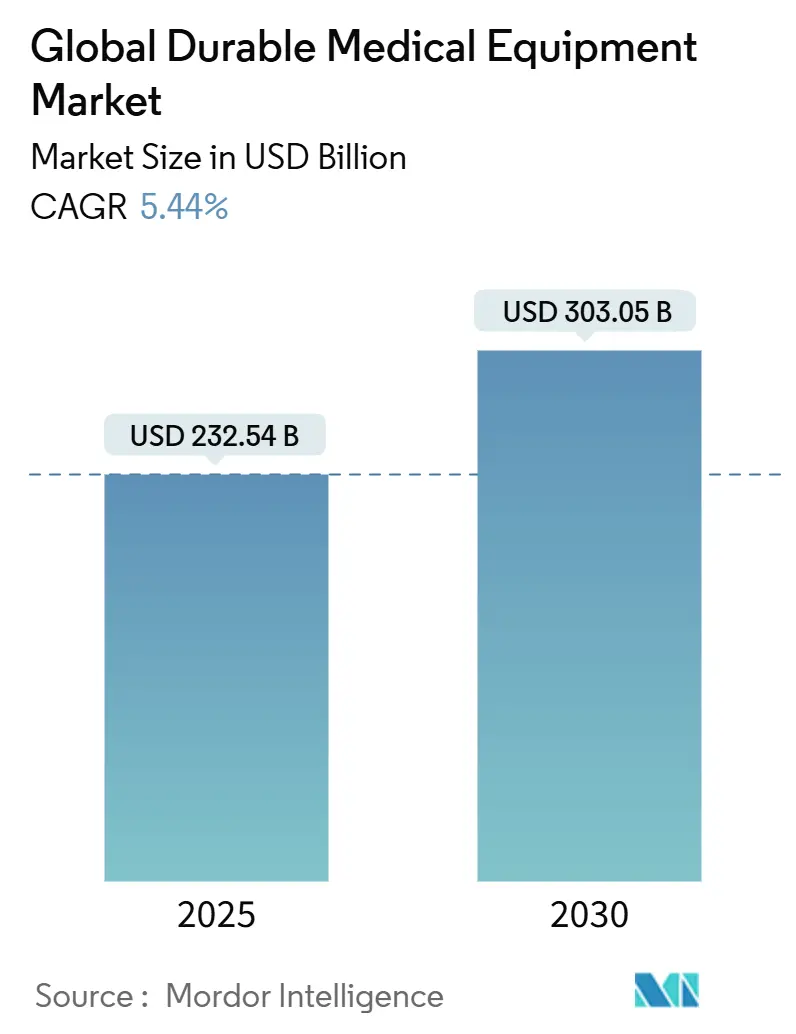

世界の耐久医療機器(DME)市場は、2025年には2,325.4億米ドルと推定され、2030年には3,030.5億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.44%で推移すると見込まれています。この市場は、慢性疾患の有病率上昇、在宅医療の普及加速、急速なデジタル化の進展といった要因が相互に作用し、今後も中程度の成長を維持すると考えられます。DMEは単なる個別の製品ラインではなく、ハードウェア、ソフトウェア、継続的なサービス収益を組み合わせたプラットフォームビジネスとして捉えられるようになっており、将来の競争優位性は、製造規模だけでなく、支払者、介護者、患者を結びつけるクロスファンクショナルなエコシステムを構築する能力にかかるとされています。

主要な市場動向と展望

DME市場は、2025年の約2,300億ドルから2030年には3,000億ドル以上に拡大すると予測されています。この成長を牽引する主な要因と、市場に影響を与える阻害要因は以下の通りです。

市場を牽引する要因

1. 高齢化人口の増加(CAGRへの影響:+1.3%)

成熟した医療システムにおいて、高齢化はDME市場の最も持続的な成長エンジンとなっています。2030年までに、米国居住者のかなりの割合が65歳以上の閾値を超え、移動補助具、呼吸器、在宅モニタリングシステムなどのDMEの対象市場が拡大します。高齢者は複数の慢性疾患を抱えることが多く、この複雑さがすでに逼迫している臨床医療従事者の負担を増大させています。看護師やプライマリケア医の不足は、DMEが在宅や長期介護施設でのケアを拡大する役割を強化し、使いやすく自己調整可能なデバイスの経済的価値を高めています。

2. 慢性疾患の有病率上昇(CAGRへの影響:+1.0%)

糖尿病、慢性閉塞性肺疾患(COPD)、心血管疾患の着実な増加は、DMEの調達を単発的な購入ではなく、長期的な疾患管理への投資として再定義しています。診断・モニタリング機器はすでに在宅医療DME支出の半分以上を占めており、支払者は単にデータを収集するだけでなく、測定値を具体的な行動につながるアラートに変換するシステムを重視しています。これにより、統合されたソフトウェア層を持つメーカーは、同じハードウェアを複数の疾患経路で再認証できるため、市場を拡大しています。

3. 在宅医療の選好と臨床スタッフ不足(CAGRへの影響:+0.8%)

病院やクリニックが依然としてDMEの最大の量を吸収していますが、最も速い成長を遂げているのは、医療タスクが患者の生活空間に移行する在宅医療環境です。2030年までに、在宅医療環境は2025年から2030年にかけて6.4%のCAGRで最速成長するセグメントとなる見込みです。サービス拠点は修理の迅速な対応を支援するため、住宅地近くに再配置される傾向にあります。

4. デジタルコンバージェンス(IoT、AI、クラウド分析)(CAGRへの影響:+0.7%)

かつては耐久性で競っていた製品デザインは、埋め込みソフトウェア、ワイヤレス接続、リアルタイム分析によって差別化されるようになっています。AIアルゴリズムは長期的な機器データに基づいて、臨床医が劣化を早期に検出するのを支援し、IoTは物理的なリコールなしに遠隔ファームウェア更新を可能にし、製品ライフサイクルを延長します。米国食品医薬品局(FDA)のガイダンスは、接続デバイスが設計当初からサイバーリスク管理を組み込む必要があることを明確にしており、開発の複雑さを増す一方で、コンプライアンスを遵守する既存企業にとっては防御的な堀となっています。

5. アジア太平洋地域の医療インフラ投資(CAGRへの影響:+0.6%)

アジア太平洋地域は、中産階級の増加と急速な高齢化が重なる人口統計学的なスイートスポットから恩恵を受けており、2030年までに6.8%のCAGRで最速の地域拡大を遂げると予測されています。この地域では、多くの医療システムがクラウドネイティブなインフラに移行しており、高価な改修なしに接続デバイスを医療システム層で統合することが可能です。特に中国やインドの現地メーカーは、AI駆動の製品開発に役立つ大規模な匿名化データセットに早期にアクセスできるという利点を持っています。

6. 酸素・人工呼吸器デバイスへのIoT統合(CAGRへの影響:+0.4%)

酸素・人工呼吸器デバイスにおけるIoTの急速な統合は、DME市場の成長に貢献しています。これにより、遠隔モニタリングや自動調整が可能になり、患者ケアの質と効率が向上しています。

市場の阻害要因

1. 先進デバイスの高額な初期費用(CAGRへの影響:-0.9%)

最先端の治療・モニタリングデバイスの資本集約度は、特に自己負担が支配的な市場において、依然としてアクセスを妨げる障壁となっています。患者が初期購入をできない場合、メンテナンス収益やアフターマーケットアクセサリーの売上が減少し、メーカーがユニットコストを削減するために依存する規模の経済が制限されます。これに対抗するため、一部のOEMは、ハードウェア、消耗品、ソフトウェア分析を月額料金で提供するサブスクリプションバンドルを模索しています。

2. 規制枠組みの断片化(CAGRへの影響:-0.6%)

米国のメディケアにおけるDMEの4つの定義(耐久性があること、医学的に必要であること、一般的用途ではないこと、在宅環境に適していること)は、サプライヤーが乗り越えなければならない規制上のハードルを示しています。欧州やアジア太平洋地域にも同様の、しかし同一ではない枠組みが存在し、費用のかかる多国間コンプライアンスプログラムが求められます。統一された規制書類は、承認期間を短縮し、支払者との交渉を簡素化するのに役立ちます。

3. デジタル機能に対する償還の不確実性(CAGRへの影響:-0.5%)

デジタル機能に対する償還の不確実性は、特に北米と欧州において、DME市場の成長を抑制する要因となっています。センサーやソフトウェアの進化が償還コードの更新よりも速いため、メーカーはデジタルサービスとハードウェアをバンドルして支払者の受け入れを加速させるという短期的な圧力に直面しています。

4. サプライチェーンの変動と投入コストのインフレ(CAGRへの影響:-0.4%)

グローバルなサプライチェーンの変動と投入コストのインフレは、DME市場全体に影響を与え、製品の製造コストを押し上げ、市場の成長を阻害する可能性があります。

セグメント別分析

1. デバイスタイプ:治療モニタリングがデジタル変革をリード

モニタリング・治療機器は現在、DME総価値の65%を占めており、診断と継続的な管理の両方における役割により、市場を牽引しています。かつて受動的な測定値を提供していたデバイスは、酸素流量やインスリン投与量を自動的に調整できる閉ループシステムへと進化しています。個人用移動機器のニッチ市場では、軽量複合材料とスマートドライブアシスト機能により、2025年から2030年にかけて6.7%のCAGRで成長すると予測されています。

2. エンドユーザー:在宅医療環境が成長を牽引

病院やクリニックが依然として最大のDME量を吸収していますが、最速の成長ベクトルは、医療タスクが患者の生活空間に移行する在宅医療環境です。2030年までに、在宅医療環境は2025年から2030年にかけて6.4%のCAGRで最速成長するセグメントとなる見込みです。サービス拠点は修理の迅速な対応を支援するため、住宅地近くに再配置される傾向にあります。

3. 流通チャネル:デジタルプラットフォームが伝統的なモデルを破壊

病院および小売薬局/DMEストアは2024年に71%の市場シェアを占めていますが、オンラインポータルは品揃えの拡大と配送時間の短縮により、その優位性を侵食しています。Eコマースの統一されたストアフロントはポートフォリオの簡素化を促し、生産の複雑さを軽減し、ユニットあたりのコストを削減します。

4. 取得方法:レンタルモデルが牽引力を獲得

2024年には購入モデルがDME市場の78%を占めていますが、レンタルモデルは2025年から2030年にかけて6.2%のCAGRで急速に成長しています。メディケアのガイドラインでは多くのカテゴリーでレンタルが規定されており、レンタルモデルはモジュール設計を導入し、陳腐化しやすい部品をコアの機械構造とは独立してアップグレードできるようにしています。

地域別分析

1. 北米

北米は、2024年に世界のDME価値の約3分の1を占める最大の地域です。成熟した償還制度と広範な保険適用が高度なモニタリングデバイスの採用を加速させていますが、デバイスのサイバーセキュリティに対する監視も厳しくなっています。データ保護認証は病院の入札プロセスにおける必須要件となりつつあります。

2. アジア太平洋

アジア太平洋地域は、2030年までに6.8%のCAGRで拡大すると予測されており、最も急速に成長する市場です。中産階級の増加と急速な高齢化が重なる人口統計学的な利点があります。多くの医療システムがクラウドネイティブなインフラストラクチャに移行しており、遠隔医療やデジタルヘルスソリューションの導入を促進しています。これにより、特に広大な地理的範囲を持つ国々において、医療アクセスの改善と効率化が期待されています。また、政府による医療費支出の増加と、高齢化社会に対応するための予防医療への注力も、DME市場の成長を後押ししています。

3. ヨーロッパ

ヨーロッパは、2024年に世界のDME市場で2番目に大きなシェアを占めています。この地域は、確立された医療インフラ、高い医療費支出、そして高齢化人口の増加によって特徴付けられます。特に西ヨーロッパ諸国では、慢性疾患の有病率が高く、在宅医療への移行が進んでいることがDMEの需要を牽引しています。しかし、厳格な規制環境と償還制度の複雑さが、市場参入の障壁となる場合があります。

4. その他の地域(RoW)

ラテンアメリカ、中東、アフリカを含むその他の地域は、DME市場において潜在的な成長機会を秘めています。これらの地域では、医療インフラの近代化、医療費支出の増加、そして慢性疾患の負担増大がDMEの採用を促進しています。特に中東諸国では、政府による医療分野への大規模な投資が、高度な医療技術の導入を加速させています。しかし、経済的格差、医療アクセスの不均一性、そして規制の未整備が、市場の成長を阻害する要因となることもあります。

主要企業

DME市場の主要企業には、Philips Healthcare、ResMed、Medtronic、GE Healthcare、Baxter International、Abbott Laboratories、Siemens Healthineers、Stryker Corporation、Invacare Corporation、Drive DeVilbiss Healthcareなどが含まれます。これらの企業は、製品イノベーション、戦略的提携、M&Aを通じて市場シェアを拡大しようとしています。例えば、Philips Healthcareは、睡眠時無呼吸症候群や呼吸器疾患向けのDME製品で強力な存在感を示しており、ResMedは、CPAP(持続陽圧呼吸療法)デバイスのリーディングカンパニーです。市場は競争が激しく、技術革新と顧客ニーズへの対応が成功の鍵となります。

本レポートは、耐久医療機器(DME)市場に関する詳細な分析を提供しています。DMEは、慢性疾患や急性期後のケアのために処方され、家庭や臨床現場で繰り返し使用される再利用可能な非埋め込み型デバイス、移動補助具、治療・モニタリング機器、浴室安全用家具と定義されています。使い捨て品、埋め込み型デバイス、純粋な診断用消耗品は本評価の対象外です。

市場規模と成長予測

世界の耐久医療機器市場は、2025年に2,325.4億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.44%で成長し、2030年には3,030.5億米ドルに達すると見込まれています。2024年の市場規模は2,198.9億米ドルと推定されています。北米が2025年に最大の市場シェアを占めると予測されており、アジア太平洋地域は予測期間中に最も高いCAGRで成長すると見込まれています。

主要な市場促進要因

市場の成長を牽引する主な要因は以下の通りです。

* 世界的な高齢化の急速な進展により、移動補助具、呼吸器、慢性期ケア機器に対する持続的な需要が生まれています。

* 継続的な技術革新が進んでいます。

* 慢性疾患の罹患率が上昇しています。

* 酸素供給装置や人工呼吸器へのIoT技術の統合が加速しています。

* Eコマースと患者への直接配送モデルが成長しています。

* モニタリング・治療機器への需要と資金提供が増加しています。

主要な市場抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 高額な初期医療費が障壁となることがあります。

* GLP-1肥満治療薬の普及が、特定の移動補助具に対する需要を抑制する可能性があります。

* 厳格な規制ガイドラインと償還シナリオが市場参入や拡大を困難にしています。

* 認定サービス技術者の不足が課題となっています。

市場セグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* デバイスタイプ別: 個人用移動補助具(車椅子、松葉杖・杖、歩行器など)、浴室安全装置および医療用家具(医療用ベッド・マットレス、便器・トイレなど)、モニタリング・治療機器(血糖値モニター、酸素供給装置、バイタルサインモニターなど)。

* エンドユーザー別: 病院・クリニック、在宅医療施設、外来手術センター、その他のエンドユーザー。

* 流通チャネル別: 病院・クリニック薬局/DMEサプライヤー、小売薬局・DMEストア、オンライン・患者への直接配送チャネル。

* 取得方法別: レンタル、購入。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東(GCC、南アフリカ、その他中東)、南米(ブラジル、アルゼンチン、その他南米)。

調査方法論

本レポートの調査は、厳格な方法論に基づいて実施されています。一次調査では、病院グループ、在宅ケアプロバイダー、地域ディストリビューターの購買担当者へのインタビューや、呼吸療法士、理学療法士へのアンケート調査が行われました。二次調査では、公的機関の統計データ、業界団体の出荷トレンド、税関データベース、特許分析、企業の財務報告書などが活用されています。市場規模の算出と予測は、国民医療費や輸出入の調整に基づくトップダウンアプローチと、主要サプライヤーの収益開示に基づくボトムアップアプローチを組み合わせて行われ、高齢者人口、慢性疾患の有病率、在宅ケアへの移行、償還率、DMEの平均販売価格(ASP)の推移などが主要な変数として考慮されています。データは外部市場シグナルや過去の時系列データとの差異テストを経て検証され、レポートは毎年更新されます。

競争環境と将来展望

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。Getinge AB、Medtronic PLC、Compass Health Brands、GE Healthcare、Koninklijke Philips NV、OMRON Corporation、Stryker Corporation、ResMed Inc.など、主要19社の企業プロファイルが詳細に記載されており、各社のグローバル概要、市場概要、主要セグメント、財務情報、戦略、市場ランク/シェア、製品・サービス、最近の動向が含まれています。また、市場の機会と将来展望として、ホワイトスペース分析や未充足ニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 急速に高齢化する世界人口が、移動補助、呼吸器、慢性疾患ケア機器への持続的な需要を生み出している

- 4.2.2 継続的な技術進歩

- 4.2.3 慢性疾患の発生率の増加

- 4.2.4 酸素および人工呼吸器デバイスにおける急速なIoT統合

- 4.2.5 eコマースと患者への直接配送モデルの成長

- 4.2.6 監視および治療デバイスへの需要と資金提供の増加

-

4.3 市場の阻害要因

- 4.3.1 高額な初期医療費

- 4.3.2 GLP-1肥満治療薬の普及が一部の移動補助デバイスの需要を抑制

- 4.3.3 厳格な規制ガイドラインと償還シナリオ

- 4.3.4 認定サービス技術者の不足

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術的な見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手/消費者の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値、米ドル)

-

5.1 デバイスタイプ別

- 5.1.1 個人用移動補助具

- 5.1.1.1 車椅子

- 5.1.1.2 松葉杖と杖

- 5.1.1.3 歩行器

- 5.1.1.4 その他の個人用移動補助具

- 5.1.2 浴室安全器具および医療用家具

- 5.1.2.1 医療用ベッドとマットレス

- 5.1.2.2 ポータブルトイレとトイレ

- 5.1.2.3 その他の浴室安全器具および医療用家具

- 5.1.3 監視および治療装置

- 5.1.3.1 血糖値モニター

- 5.1.3.2 酸素供給装置

- 5.1.3.3 バイタルサインモニター

- 5.1.3.4 その他の監視および治療装置

-

5.2 エンドユーザー別

- 5.2.1 病院および診療所

- 5.2.2 在宅医療施設

- 5.2.3 外来手術センター

- 5.2.4 その他のエンドユーザー

-

5.3 流通チャネル別

- 5.3.1 病院および診療所の薬局 / DMEサプライヤー

- 5.3.2 小売薬局およびDMEストア

- 5.3.3 オンラインおよび患者直販チャネル

-

5.4 取得方法別

- 5.4.1 レンタル

- 5.4.2 購入

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 コンパス・ヘルス・ブランズ

- 6.4.2 GEヘルスケア

- 6.4.3 メドトロニックPLC

- 6.4.4 インバケア・コーポレーション

- 6.4.5 マシモ・コーポレーション

- 6.4.6 コニンクリケ・フィリップスNV

- 6.4.7 日本光電工業株式会社

- 6.4.8 深圳邁瑞生物医療電子有限公司

- 6.4.9 ベクトン・ディッキンソン・アンド・カンパニー

- 6.4.10 バクスター・インターナショナル・インク(ヒルロム&ウェルチ・アレン)

- 6.4.11 プライド・モビリティ・プロダクツ・コープ

- 6.4.12 パトリシア・インダストリーズ(パーモビル)

- 6.4.13 オムロン株式会社

- 6.4.14 ゲティンゲAB

- 6.4.15 ストライカー・コーポレーション

- 6.4.16 カーディナル・ヘルス・インク

- 6.4.17 レスメド・インク

- 6.4.18 サンライズ・メディカルLLC

- 6.4.19 ドライブ・デビルビス・ヘルスケア

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

耐久医療機器とは、医療現場や在宅医療において、長期間にわたり繰り返し使用されることを前提とした医療機器の総称でございます。これらは、診断、治療、リハビリテーション、そして患者様の生活支援といった多岐にわたる目的のために用いられます。使い捨ての消耗品とは異なり、適切なメンテナンスや修理を通じて継続的に利用される点が最大の特徴であり、その設計段階から高い安全性、信頼性、そして耐久性が求められます。患者様の生命や健康に直接関わるため、厳格な品質基準と規制の下で製造・管理されております。

耐久医療機器は、その機能や用途に応じて多種多様な種類がございます。診断分野では、MRI(磁気共鳴画像診断装置)やCTスキャナー(コンピュータ断層撮影装置)、超音波診断装置、心電計などが挙げられます。治療分野においては、呼吸を補助する人工呼吸器、腎臓の機能を代替する透析装置、薬剤を正確に投与する輸液ポンプ、手術時に組織を切開・凝固させる電気メス、そして放射線治療装置などが広く利用されております。リハビリテーション分野では、移動を支援する電動車椅子、歩行訓練をサポートするロボット、物理療法に用いられる低周波治療器などがございます。また、在宅医療を支える機器としては、酸素濃縮器、痰の吸引器、介護用ベッド、パルスオキシメーターなどが普及しております。手術室では、高精細な画像を提供する内視鏡システム、手術用顕微鏡、ロボット支援手術システムなども耐久医療機器に含まれます。

耐久医療機器は、医療提供のあらゆる場面で不可欠な役割を担っております。病院やクリニックでは、疾患の正確な診断、複雑な手術の実施、集中治療室での生命維持、一般病棟での患者様の状態モニタリングや治療に用いられ、質の高い医療提供の基盤となっております。在宅医療の分野では、高齢者や慢性疾患を持つ患者様が住み慣れた自宅で安心して療養生活を送るために不可欠であり、患者様のQOL(生活の質)向上や医療費抑制に貢献いたします。リハビリテーション施設では、事故や病気によって失われた身体機能の回復を促し、患者様の社会復帰を支援するために活用されます。救急医療の現場では、生命の危機に瀕した患者様に対し、迅速な診断と救命処置を行うために重要な役割を果たしております。さらに、予防医療の観点からも、定期健診におけるスクリーニングや早期発見に貢献し、健康寿命の延伸に寄与いたします。

耐久医療機器の進化は、様々な先端技術の融合によって支えられております。IoT(モノのインターネット)とAI(人工知能)の活用は特に注目され、医療機器から得られる生体データをリアルタイムで遠隔モニタリングし、異常の早期発見、診断支援、機器の予知保全を可能にします。AIは画像診断の精度向上や治療計画の最適化にも貢献いたします。ロボティクス技術は、手術支援ロボットによる精密な手術操作、リハビリテーションロボットによる効果的な機能訓練、そして介護ロボットによる患者様の生活支援に活用されております。植込み型機器の安全性と長寿命化には、生体適合性に優れた新素材の開発が不可欠です。高精度な画像処理技術は、診断画像の鮮明化や3D再構成を可能にし、より正確な診断を支援いたします。高感度・高精度なセンサー技術は、微細な生体情報の取得を可能にし、診断やモニタリングの質を高めます。医療機器のネットワーク化が進む中で、患者様の機密情報を保護するためのサイバーセキュリティ技術、ポータブル機器の長時間稼働を支えるバッテリー技術、機器の小型化・高性能化を実現する精密加工技術も、耐久医療機器の発展に不可欠な要素でございます。

耐久医療機器の市場は、世界的な高齢化社会の進展と、それに伴う慢性疾患患者の増加によって、持続的な成長を続けております。特に日本では、超高齢社会を背景に、在宅医療や介護分野での需要が拡大しております。医療費抑制の必要性から、効率的で質の高い医療提供が求められており、耐久医療機器はその実現に貢献する重要なツールです。AI、IoT、ロボット技術といった先端技術の医療分野への応用は、市場に新たな価値と成長機会をもたらしております。近年では、パンデミックを経験し、人工呼吸器やECMO(体外式膜型人工肺)といった生命維持装置の重要性が再認識され、需要が急増いたしました。一方で、医療機器の安全性と有効性に関する各国の規制は年々厳格化されており、開発・製造には高いハードルがございます。グローバル市場においては、新興国での医療インフラ整備が進むにつれて、耐久医療機器の需要が拡大する傾向にございます。しかしながら、高額な導入・維持費用、専門人材の育成、ネットワーク化に伴うサイバーセキュリティリスクへの対応など、多くの課題も抱えております。

耐久医療機器の将来は、さらなる技術耐久医療機器の将来は、さらなる技術革新と社会の変化によって大きく左右されるでしょう。特に、AIやIoTを活用した遠隔モニタリング、診断支援、そしてロボット技術によるリハビリテーション機器や手術支援システムは、患者のQOL向上と医療従事者の負担軽減に大きく貢献すると期待されています。また、予防医療や個別化医療の進展に伴い、患者の状態を継続的に把握し、最適な介入を可能にするウェアラブルデバイスや、自宅で高度なケアを受けられるような機器の開発が加速する見込みです。一方で、これらの機器が生成する膨大な医療データの適切な管理と活用、サイバーセキュリティ対策の強化、そして倫理的な課題への対応は、今後ますます重要となります。グローバル市場においては、新興国の経済成長と医療アクセス改善へのニーズが高まる中、より手頃で堅牢な機器の開発と供給が求められるでしょう。持続可能な医療システムを構築するためには、技術開発だけでなく、規制当局、医療機関、患者、そして企業が連携し、新たな価値を創造していくことが不可欠です。