デジタルパソロジー市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタル病理市場の概要、世界の動向と予測(2025年~2030年)

# 1. 市場概要

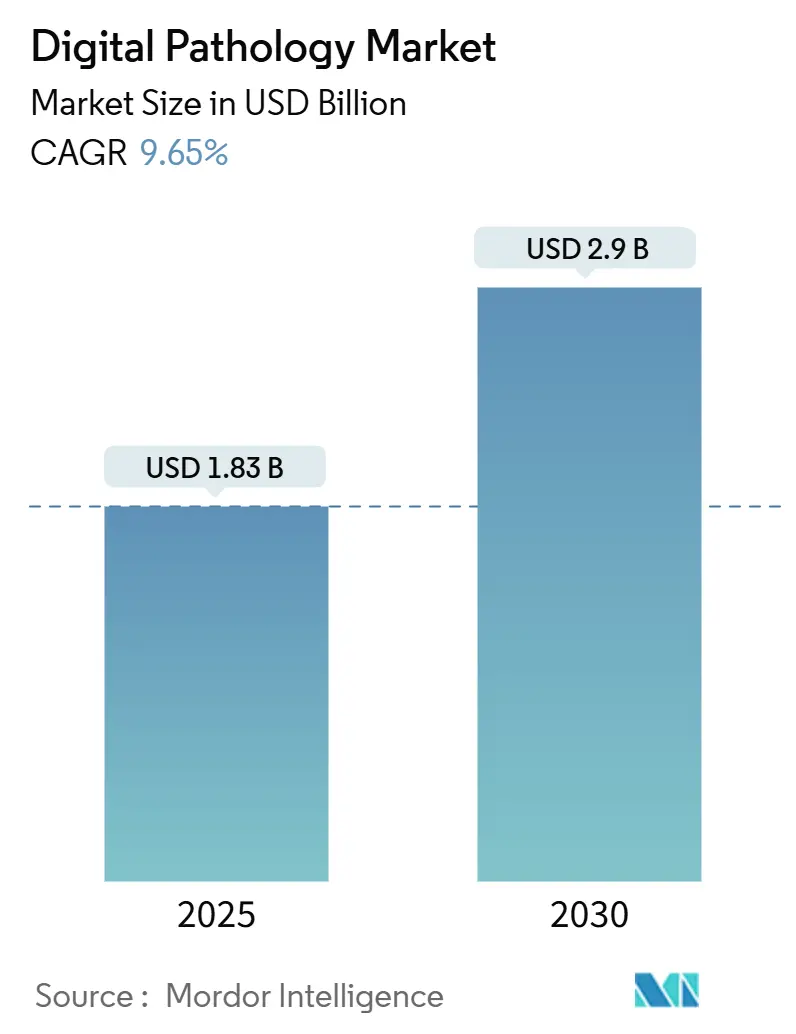

デジタル病理市場は、2025年には18.3億米ドルと推定され、2030年には29億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は9.65%で成長する見込みです。この成長は、規制環境がもはや実験的な段階ではなく、複数のFDA承認によってホールスライドイメージングが実験的ツールから臨床的に検証された標準治療へと再定義されたことに起因しています。これにより、病院の調達チームはデジタル病理をオプションのアップグレードではなく、基本的なインフラ費用として扱うよう圧力を受けています。予算編成においても、デジタルプラットフォームは放射線科のPACS更新と並行して組み込まれるようになり、設備投資の内部的な政治力学が変化しています。

市場規模の主要なデータは以下の通りです。

* 調査期間: 2019年 – 2030年

* 市場規模(2025年): 18.3億米ドル

* 市場規模(2030年): 29億米ドル

* 成長率(2025年 – 2030年): 9.65% CAGR

* 最速成長市場: アジア太平洋

* 最大市場: 北米

* 市場集中度: 中程度

# 2. 主要なレポートのポイント

2024年の市場シェアと2030年までのCAGRに関する主要なポイントは以下の通りです。

* 製品別: ホールスライドイメージングスキャナーは2024年に45%の市場シェアを占めましたが、画像解析・AIソフトウェアは9.5%のCAGRでより速く拡大しています。

* イメージング技術別: ブライトフィールドイメージングが2024年の市場の82%を占めていますが、蛍光技術は10.2%のCAGRでそれを上回る成長を見せています。

* アプリケーション別: 疾患診断が2024年に55%のシェアで依然として優勢ですが、遠隔病理およびコンサルテーションは9.9%のCAGRで最も速く成長しているアプリケーションです。

* エンドユーザー別: 病院およびリファレンスラボが2024年の収益の38%を占めていますが、製薬およびバイオテクノロジー企業(CROを含む)は9.3%のCAGRでより速く拡大しています。

* 展開モデル別: オンプレミスシステムは2024年に依然として64%の導入を占めていますが、クラウドベースのソリューションは10.2%のCAGRでそれを上回っています。

* 地域別: 北米が2024年の収益の46%を占めていますが、アジア太平洋地域は11%のCAGRで成長しています。

# 3. グローバルデジタル病理市場の動向と洞察

3.1. 促進要因分析

デジタル病理市場の成長を加速させる主な要因は以下の通りです。

* 世界の病理医不足による自動化対応デジタルワークフローの加速(CAGRへの影響: +1.4%):

世界の病理医の数が減少する一方で、組織病理学の需要は増加しています。米国では、2030年までに資格のある病理医が7%減少すると予測される一方で、検体量は41%増加すると見込まれており、構造的なワークロードの不一致が生じています。これにより、自動化への投資が直感的に促されています。アジア太平洋地域の国々ではさらに深刻な比率に直面しており、デジタル病理は生産性の贅沢品から診断バックログに対する運用上のセーフガードへと位置づけられています。AIトリアージツールを導入した検査室は、症例処理速度が15~25%向上したと報告しており、これは効率性だけでなく、遅延報告による収益損失に対するヘッジとしても評価されています。

* 大規模な腫瘍学および免疫療法治験における集中型画像ベースバイオマーカー評価の義務化(CAGRへの影響: +1.3%):

精密腫瘍学治験は、手動顕微鏡では信頼性のある規模で対応できない定量的組織分析に依存しています。バイオテクノロジーのスポンサーの大多数は、すでに治験サンプルを集中型デジタル病理ハブを通じて処理しており、バイオマーカーのエンドポイントを標準化し、研究期間を短縮しています。この経済的な波及効果として、CROは対応するために高容量スキャナーへの投資を増やしており、並行して病院の検査室は治験業務を請け負うことで新たな収益源を発見しています。

* 政府主導の医療デジタル化と国家AIイニシアチブによる資本助成と規制の迅速化(CAGRへの影響: +1.2%):

政府の助成金は、単一の機関では資金調達が困難な広域展開を促進しています。英国の6,600万ポンド(8,500万米ドル)のデジタル病理プログラムは、公的資金が規制の迅速化と組み合わされ、調達サイクルを短縮していることを示しており、G20の複数の保健省が自国のAIロードマップにこのモデルを適用しています。これにより、ベンダーのプロジェクトパイプラインは複数の病院への展開で膨れ上がり、スキャナーおよびクラウドプラットフォームプロバイダー間の競争が激化しています。

* コンパニオン診断薬と個別化治療の成長による商業規模での定量的組織画像分析の必要性(CAGRへの影響: +1.1%):

規制当局は、標的療法を承認する前に数値的なバイオマーカーのエビデンスを要求することが多く、HER2やPD-L1などのマーカーのアルゴリズムによる定量化が不可欠になっています。ロシュのFDA承認アルゴリズムによるHER2評価は、アルゴリズムが研究から日常的な検査室ワークフローへと移行していることを示しており、製薬会社の需要が病院の導入を刺激し、それがアルゴリズムの改良に貢献するスキャン済みスライドの数を増やすというフィードバックループを強化しています。

* デジタル病理、放射線科、EHRを統合するエンタープライズイメージング戦略による病院全体の精密医療プログラムの推進(CAGRへの影響: +1.0%):

病院全体の精密医療プログラムのために、デジタル病理、放射線科、電子カルテ(EHR)を統合するエンタープライズイメージング戦略が推進されています。

* 専門知識へのアクセスを拡大する遠隔コンサルテーションの増加(CAGRへの影響: +0.9%):

遠隔病理は高い成長率を示しており、主に地理的な境界を越えて専門医の時間を収益化できるためです。臨床医が利便性の機能と認識しているものが、病理医にとっては戦略的な収益多様化ツールとなっており、移転の必要なくセカンドオピニオンの請求を可能にしています。保険会社は、デジタルスライドレビューをガラススライドの輸送と比較して費用中立と見なしており、請求審査が軽減されています。

3.2. 抑制要因分析

デジタル病理市場の成長を妨げる主な要因は以下の通りです。

* 中堅および公立検査室における高額な初期費用(スキャナー、ストレージ、IT統合)による導入制限(CAGRへの影響: -0.8%):

スキャナー群、ストレージアレイ、ネットワークアップグレードにかかる設備投資は、地域検査室にとって最大の障壁です。Labcorpによる公開調査では、臨床検査室の約3分の1しかホールスライドイメージングを導入しておらず、主に財政的制約を挙げています。クラウド展開は、固定費を従量課金モデルに変換することで参入障壁を低くすることを約束していますが、サブスクリプション予算とデータ主権義務に関するためらいが残っています。

* スキャナー、LIS、AIエコシステム間の普遍的に受け入れられた相互運用性標準の欠如(CAGRへの影響: -0.7%):

病理画像に対する普遍的なDICOM相当の標準がないため、CIOは総所有コストを複雑にする個別統合を余儀なくされています。最近のSectra-Leica BiosystemsソリューションのFDA承認は、一次診断用のDICOM画像を可能にし、真のプラグアンドプレイ相互運用性へのロードマップを示唆しています。

* データ主権および国境を越えたデータ転送規制によるクラウド展開の遅延(CAGRへの影響: -0.6%):

データ主権および国境を越えたデータ転送に関する規制は、クラウド展開を遅らせる要因となっています。各ホールスライド画像が1GBを超えることが多いため、データストレージの増大とデータ主権法のバランスを取る必要があります。

* 多くの国の医療システムにおける一次デジタルスライド診断の償還経路の限定(CAGRへの影響: -0.5%):

多くの国の医療システムにおいて、一次デジタルスライド診断に対する償還経路が限定的であることも、市場の成長を抑制する要因となっています。

# 4. セグメント分析

4.1. 製品別: スキャナーの優位性と解析・AIソフトウェアの成長

ホールスライドイメージングスキャナーは2024年に45%の市場シェアを占めましたが、画像解析・AIソフトウェアは2030年までに9.5%のCAGRでより速く拡大しています。この二分法は、ハードウェアが参入チケットとなりつつある一方で、ワークフロー統合やAIアルゴリズムのサブスクリプションを含む継続的なサービス収益が利益拡大を牽引していることを示しています。ベンダーにとって、戦略的な意味合いは、生涯価値が初期販売価格よりも設置後の使用強度に依存するようになり、スキャナーの稼働時間とAI導入を最適化する顧客成功チームへの投資を促しています。

4.2. イメージング技術別: 蛍光アプリケーションの研究以外への拡大

ブライトフィールドイメージングが2024年の市場の82%を占めていますが、蛍光技術は10.2%のCAGRでそれを上回る成長を見せています。蛍光の多重染色能力は、免疫腫瘍学レジメンを導くために多マーカーパネルを必要とする臨床医に響いています。蛍光スキャナーを研究室からCLIA認定ワークフローに再配置するベンダーは、コンプライアントコンサルティングサービスがプレミアムな利益率を確保できることを発見しており、ハードウェアのユニット販売量の減少を効果的に補っています。

4.3. アプリケーション別: 遠隔病理がコンサルテーションの成長を牽引

疾患診断が2024年に55%のシェアで依然として優勢ですが、遠隔病理およびコンサルテーションは9.9%のCAGRで最も速く成長しているアプリケーションです。その利点は単なる地方へのアクセスだけでなく、都市部の学術センターが遠隔コンサルテーションを利用して、専門チーム間の人員の不均衡を解消し、追加の常勤病理医を雇用するコストを回避している点にあります。医療経済の観点からは、遠隔病理は紹介の漏洩を減らし、複雑な症例とその関連収益をネットワーク内に留めます。

4.4. エンドユーザー別: 製薬企業による導入加速

病院およびリファレンスラボが2024年の収益の38%を占めていますが、製薬およびバイオテクノロジー企業(CROを含む)は9.3%のCAGRでより速く拡大しています。製薬開発者はデジタル病理をR&D加速ツールとして扱い、スライド分析をバイオインフォマティクスパイプラインに直接統合しており、これが後に商業ラボに移行するインフラの種となっています。

4.5. 展開モデル別: クラウドソリューションがオンプレミス優位性に挑戦

オンプレミスシステムは2024年に依然として64%の導入を占めていますが、クラウドベースのソリューションは10.2%のCAGRでそれを上回っています。多くのCIOにとって、データ主権法と膨張するストレージフットプリント(各ホールスライド画像はしばしば1GBを超える)を比較検討する必要があります。クラウドプロバイダーは、PACSアーカイブを模倣した地域ロック型データセンターと階層型ストレージ価格を提供しており、デジタル病理を設備投資(CAPEX)が重いITプロジェクトから、運用費用(OPEX)に合わせた分析プラットフォームへと移行させています。

# 5. 地域分析

5.1. 北米

北米は2024年の収益の46%を占めており、積極的な規制環境に支えられています。FDAのデジタル病理プログラムは、標準化された性能ベンチマークを公開しており、AIモジュールを統合する病院の検証コストを削減し、より迅速な稼働を支援しています。学術医療センターでは導入が進んでいますが、地域病院はより慎重に導入を進めており、スキャナーを所有せずにデジタルレビュー能力にアクセスできる検体共有契約を通じて導入することが多いです。

5.2. アジア太平洋

アジア太平洋地域は、2025年から2030年にかけて11%のCAGRを記録し、最も速く成長している地域です。中国、日本、インドにおける国家医療デジタル化計画は、デジタル病理をリープフロッグ技術と見なすティア2およびティア3病院の予算を解放しています。ベンダー戦略は、スライドスキャン、クラウドアーカイブ、AIレンタルをバンドルしたマネージドサービス契約にますます依存しており、デジタル病理を、アジア太平洋地域のいくつかの医療システムで普及している人頭払い償還に合わせた月額ケースごとの料金に集約しています。

5.3. ヨーロッパ

ヨーロッパは、ドイツと英国に牽引され、堅調な勢いを維持しています。新しいEU体外診断用医療機器規則(IVDR)は、ベンダーにアルゴリズムの安全性と性能を実証することを義務付けており、コンプライアンスの閾値を高める一方で、買い手の信頼も高めています。スカンジナビアの病院コンソーシアムは、複数国にわたる調達フレームワークを交渉し、集団交渉力を活用して大量割引と統一されたAI検証プロトコルを確保しています。

# 6. 競合状況

市場構造は中程度に細分化されており、DanaherのLeica Biosystems、Philips、Rocheといった統合型イメージング複合企業が、専門特化型企業やAIスタートアップと競合しています。最近のSectra-LeicaのDICOM承認は、既存企業が規制の勢いに合わせ、小規模な新規参入企業が満たさなければならない高い相互運用性基準を確立する能力を示しています。一方、機敏なスタートアップは、クラウドネイティブなアーキテクチャと狭く焦点を絞ったAIアルゴリズムを強調しており、ポートフォリオのギャップを埋めようとする大手ベンダーにとって魅力的な買収ターゲットとなっています。新たな競争軸として、臨床使用が検証されたサードパーティのAIツールをキュレーションするプラットフォームであるアルゴリズムマーケットプレイスの提供が挙げられます。

# 7. 主要企業

デジタル病理市場の主要企業には、以下の企業が含まれます。

* Nikon Corporation

* Hamamatsu Photonics KK

* Mikroscan Technologies Inc.

* 3DHistech Ltd

* Danaher Corporation (Leica Biosystems Nussloch GmbH)

# 8. 最近の業界動向

* 2025年1月: ロシュは、240スライド容量を特徴とする高容量スライドスキャナー「VENTANA DP 600」のFDA承認を取得し、デジタル病理Dxエコシステムを強化しました。

* 2024年6月: Quest Diagnosticsは、AI駆動型スライド分析を内製化し、腫瘍学サービスラインを強化するためにPathAIのメンフィス研究所を買収しました。

* 2024年5月: Aiforia TechnologiesのAI画像分析スイートがGoogle Cloud Marketplaceで利用可能になり、グローバルな調達が合理化されました。

デジタル病理学市場レポートの概要

本レポートは、デジタル病理学市場に関する詳細な分析を提供しており、その市場定義、主要な推進要因と阻害要因、市場規模と成長予測、セグメンテーション、競争環境、および将来の展望を網羅しています。

1. 市場定義と調査範囲

デジタル病理学市場は、組織スライドを共有可能な診断グレードのデジタル画像に変換するためのホールスライドスキャナー、画像解析およびAIソフトウェア、統合された通信・ストレージシステムからのグローバルな収益として定義されています。従来の顕微鏡、病理ワークフローから独立した汎用PACSアーカイブ、および外部委託された検体処理サービスは、本調査の範囲外とされています。

2. 市場規模と成長予測

デジタル病理学市場は、2025年には14.2億米ドルに達すると予測されており、2030年までに年平均成長率(CAGR)8.54%で成長し、21.4億米ドルに達すると見込まれています。地域別では、北米が2024年の世界収益の約46%を占め、規制環境の整備により最大の市場シェアを保持しています。一方、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。展開モデルでは、クラウドベース/SaaSプラットフォームが2030年までCAGR 10.2%で拡大し、オンプレミスモデルの優位性に挑戦しています。

3. 市場の推進要因

デジタル病理学市場の成長を加速させる主な要因は以下の通りです。

* 病理医の不足: 世界的な病理医の不足が、自動化されたデジタルワークフローの導入を促進しています。

* 大規模臨床試験の要件: 大規模な腫瘍学および免疫療法臨床試験において、集中的な画像ベースのバイオマーカー評価が義務付けられています。

* 政府による支援: 政府主導の医療デジタル化および国家AIイニシアティブが、資本助成金や規制の迅速化を提供しています。

* コンパニオン診断薬と個別化医療の成長: 商業規模での定量的な組織画像解析を必要とするコンパニオン診断薬および個別化治療の需要が増加しています。

* エンタープライズイメージング戦略: デジタル病理学、放射線学、電子カルテ(EHR)を統合するエンタープライズイメージング戦略が、病院全体の精密医療プログラムを可能にしています。

* 遠隔診断の増加: 遠隔コンサルテーションの増加も市場を牽引しています。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 高額な初期費用: スキャナー、ストレージ、IT統合にかかる高額な初期費用が、中規模および公立の検査室での導入を制限しています。

* 相互運用性の欠如: スキャナー、LIS(検査情報システム)、AIソフトウェアエコシステム間の普遍的に受け入れられた相互運用性標準が不足しています。

* データ主権と規制: データ主権および国境を越えたデータ転送に関する規制が、ヨーロッパ、APAC、MEA地域でのクラウドベース展開を遅らせています。

* 償還経路の限定: 多くの国の医療システムにおいて、一次デジタルスライド診断に対する償還経路が限定的です。

5. 市場セグメンテーション

市場は以下の主要なセグメントに分類されています。

* 製品別: ホールスライドイメージングスキャナー、画像解析・AIソフトウェア、通信・ストレージシステム、スライド管理システム・アクセサリー。

* イメージング技術別: ブライトフィールド、蛍光。

* 用途別: 疾患診断、創薬・コンパニオン診断、遠隔病理・コンサルテーション、教育・訓練、品質保証・アーカイブ。

* エンドユーザー別: 病院・リファレンスラボ、製薬・バイオテクノロジー企業およびCRO、診断センター、その他のエンドユーザー。

* 展開モデル別: オンプレミス、クラウドベース/SaaS。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東、南米。

6. 競争環境

デジタル病理学市場の主要企業には、Danaher Corp. (Leica Biosystems)、Koninklijke Philips N.V.、F. Hoffmann-La Roche Ltd (Ventana)、Hamamatsu Photonics K.K.、3DHISTECH Ltd.、Nikon Corp.、Olympus Corp.などが挙げられます。これらの企業は、市場集中度、戦略的動き、市場シェア分析を通じて評価されています。

7. 市場機会と将来の見通し

市場には、未開拓分野や未充足ニーズが存在し、これらが将来の成長機会を提供すると見られています。特に、医薬品開発企業は、バイオマーカーの定量化や患者層別化のためにデジタル病理学を積極的に活用しており、精密腫瘍学試験やコンパニオン診断薬の開発を加速させています。

8. 調査方法

本レポートの調査は、一次調査(病理学の専門家へのインタビュー)と二次調査(FDA 510(k)ファイル、NCI SEERがん症例、UN Comtrade関税データ、欧州デジタル病理学会のポジションペーパー、年次報告書、PubMed研究など)を組み合わせて実施されています。市場規模の算出と予測は、トップダウンモデルとボトムアップのクロスチェックを併用し、複数の変数を考慮した多変量回帰分析を用いて行われています。データは毎年更新され、主要な進展があった場合には中間更新も行われます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な病理医不足が、自動化対応のデジタルワークフローの導入を加速させている。

- 4.2.2 大規模な腫瘍学および免疫療法臨床試験が、集中型画像ベースのバイオマーカー評価を義務付けている。

- 4.2.3 政府資金による医療のデジタル化と国家AIイニシアチブが、設備投資助成金と規制の迅速化を提供している。

- 4.2.4 コンパニオン診断薬と個別化治療の成長により、商業規模での定量的組織画像分析が必要とされている。

- 4.2.5 デジタル病理学、放射線医学、EHRを統合するエンタープライズイメージング戦略により、病院全体の精密医療プログラムが可能になる。

- 4.2.6 増加する遠隔診療の数

-

4.3 市場の阻害要因

- 4.3.1 高額な初期スキャナー、ストレージ、IT統合コストが、中規模および公立の検査室での導入を制限している。

- 4.3.2 スキャナー、LIS、AIソフトウェアエコシステム間の普遍的に受け入れられた相互運用性標準の欠如。

- 4.3.3 データ主権および国境を越えた転送規制が、ヨーロッパ、APAC、MEAにおけるクラウドベースの展開を遅らせている。

- 4.3.4 多くの国の医療システムにおける一次デジタルスライド診断に対する償還経路の制限。

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、百万米ドル)

-

5.1 製品別

- 5.1.1 ホールスライドイメージングスキャナー

- 5.1.2 画像解析 & AIソフトウェア

- 5.1.3 通信 & ストレージシステム

- 5.1.4 スライド管理システム & アクセサリー

-

5.2 イメージング技術別

- 5.2.1 明視野

- 5.2.2 蛍光

-

5.3 用途別

- 5.3.1 疾患診断

- 5.3.2 創薬 & コンパニオン診断

- 5.3.3 テレパソロジー & コンサルテーション

- 5.3.4 教育 & 研修

- 5.3.5 品質保証 & アーカイブ

-

5.4 エンドユーザー別

- 5.4.1 病院 & リファレンスラボ

- 5.4.2 製薬 & バイオテクノロジー企業およびCRO

- 5.4.3 診断センター

- 5.4.4 その他のエンドユーザー

-

5.5 展開モデル別

- 5.5.1 オンプレミス

- 5.5.2 クラウドベース / SaaS

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Danaher Corp. (Leica Biosystems)

- 6.4.2 Koninklijke Philips N.V.

- 6.4.3 F. Hoffmann-La Roche Ltd (Ventana)

- 6.4.4 Hamamatsu Photonics K.K.

- 6.4.5 3DHISTECH Ltd.

- 6.4.6 Nikon Corp.

- 6.4.7 Olympus Corp.

- 6.4.8 Sectra AB

- 6.4.9 Visiopharm A/S

- 6.4.10 Proscia Inc.

- 6.4.11 Mikroscan Technologies Inc.

- 6.4.12 XIFIN Inc.

- 6.4.13 Huron Digital Pathology Inc.

- 6.4.14 Indica Labs Inc.

- 6.4.15 Inspirata Inc.

- 6.4.16 OptraSCAN Inc.

- 6.4.17 PathAI Inc.

- 6.4.18 Paige AI Inc.

- 6.4.19 Aiforia Technologies Oy

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタルパソロジーは、病理診断のプロセスをデジタル化する革新的な技術体系を指します。具体的には、患者様から採取された組織や細胞をガラススライドに標本化し、それを高解像度のスキャナーでデジタル画像に変換します。このデジタル化された画像をコンピューターモニター上で閲覧、解析、診断することで、従来の光学顕微鏡を用いた診断に代わる、あるいはそれを補完する新たな診断ワークフローを構築するものです。これにより、病理医は場所を選ばずに診断を行うことが可能となり、診断の効率化、標準化、そして新たな解析手法の導入が期待されています。

デジタルパソロジーの主要な構成要素としては、まず「全視野スキャナー(Whole Slide Imaging: WSI)」が挙げられます。これは、ガラススライド全体を高精細にスキャンし、数ギガバイトから数十ギガバイトにも及ぶ巨大なデジタル画像を生成する装置です。次に、これらの膨大な画像を効率的に保存、管理、検索するための「画像管理システム」が必要となります。これは病院の電子カルテシステムや病理情報システム(LIS)と連携し、患者情報と画像を紐付けて一元管理します。さらに、デジタル画像を拡大・縮小、移動、注釈付けなどを行いながら診断するための「ビューワーソフトウェア」も不可欠です。近年では、これらのデジタル画像を解析し、病変の検出、分類、定量化などを自動で行う「AI解析ソフトウェア」の導入も進んでいます。これらの要素が連携することで、デジタルパソロジーのシステムが機能します。

デジタルパソロジーの用途は多岐にわたります。最も重要なのは「臨床診断」への応用です。遠隔地にいる病理医がデジタル画像を介して診断を行う「遠隔病理診断」は、病理医不足が深刻な地域や、専門性の高い診断が必要な場合に特に有効です。また、セカンドオピニオンやコンサルテーションも容易になり、診断の質の向上に貢献します。教育・研修分野では、デジタル化された症例画像を教材として活用することで、学生や研修医が多様な症例に触れる機会が増え、学習効果の向上が期待されます。研究開発においては、デジタル画像データは新たなバイオマーカーの探索や病態解析、新薬開発における効果判定などに利用され、特にAI開発のための大規模なデータセットとしても価値を発揮します。さらに、診断の標準化や品質管理、アーカイブ化にも役立ち、医療の透明性と信頼性を高める役割も担っています。

関連する技術としては、まず「人工知能(AI)と機械学習」が挙げられます。特に深層学習の進展により、デジタル病理画像から癌細胞の検出、悪性度分類、予後予測などを自動で行う技術が急速に発展しています。これにより、病理医の診断支援やワークフローの効率化が期待されています。次に、「クラウドコンピューティング」は、膨大なデジタル病理画像の保存、共有、処理を可能にし、遠隔地からのアクセスや共同研究を促進します。また、「高速ネットワーク(5Gなど)」は、大容量のデジタル画像を迅速に転送するために不可欠なインフラです。高精細な「ディスプレイ技術」も、診断精度を保証する上で重要な要素であり、色再現性や解像度が求められます。将来的には、バーチャルリアリティ(VR)や拡張現実(AR)技術が、より没入感のある診断環境やインタラクティブな教育ツールとして活用される可能性も秘めています。

市場背景としては、世界的な「病理医不足」がデジタルパソロジー導入の大きな推進力となっています。特に高齢化社会の進展に伴い、癌などの疾患が増加し、病理診断の需要が高まる一方で、病理医の数は限られており、その負担軽減と効率化が喫緊の課題です。また、「個別化医療」の進展により、より精密で迅速な診断が求められるようになり、デジタル化による客観的かつ定量的な解析への期待が高まっています。技術面では、スキャナーの性能向上やAI技術の進化が、デジタルパソロジーの実用化を後押ししています。各国での薬事承認の動きも活発化しており、例えば米国FDAが全視野スキャナーを臨床診断用途として承認したことは、市場拡大の大きな契機となりました。一方で、初期導入コストの高さ、既存システムとの連携、データセキュリティ、そして法規制や標準化の課題も存在し、これらを克服することが今後の普及に向けた鍵となります。

将来展望として、デジタルパソロジーは医療のあり方を大きく変革する可能性を秘めています。AIとの融合はさらに進み、病理医の診断を支援するだけでなく、診断の自動化、予後予測の精度向上、治療効果のモニタリングなど、より高度な医療サービスへの貢献が期待されます。これにより、病理医は単純な病変検出から解放され、AIが提示する情報を基に、より複雑な症例の判断や患者様への説明、研究活動に注力できるようになるでしょう。また、デジタル化された画像データは、新たなバイオマーカーの発見や、個別化医療におけるコンパニオン診断の発展にも寄与します。グローバルな病理ネットワークの構築により、国境を越えた診断支援や共同研究が活発化し、医療格差の是正にも貢献するかもしれません。標準化と相互運用性の確立が進めば、異なるベンダーのシステム間でのデータ共有が容易になり、より広範な普及が実現するでしょう。デジタルパソロジーは、病理診断の未来を切り拓き、患者様により質の高い医療を提供する上で不可欠な技術として、今後ますますその重要性を増していくと考えられます。