世界の院内感染対策市場:製品・サービス別、感染種類別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

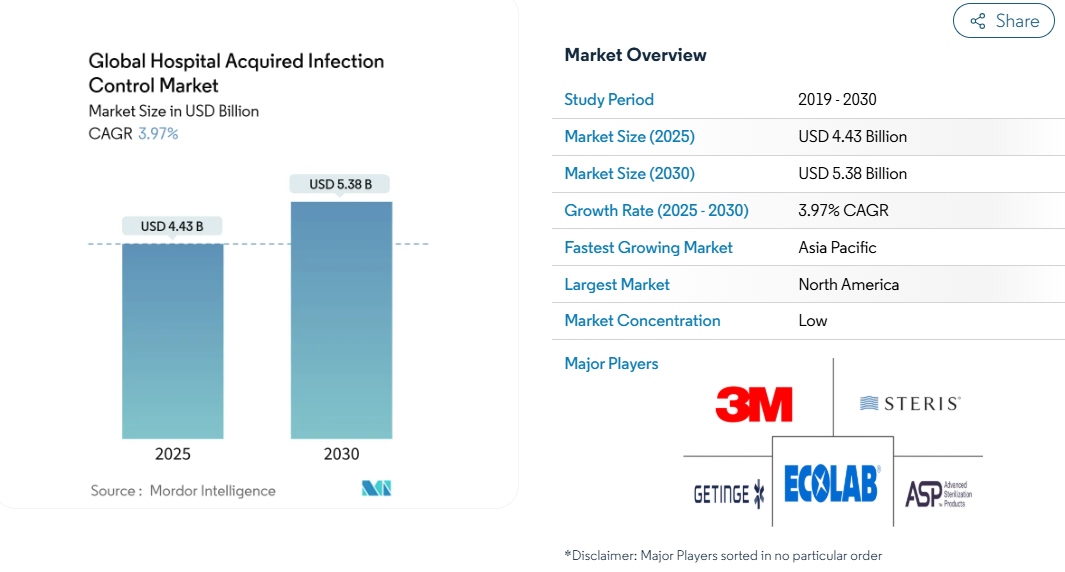

世界の院内感染対策市場規模は、2025年に44億3,000万米ドルと推定され、予測期間中(2025〜2030年)の年平均成長率は3.97%で、2030年には53億8,000万米ドルに達する見込みです。

需要の原動力となっているのは、感染症報告規則の義務化、手術件数の拡大、高い感染率に伴う金銭的罰則の強化です。

病院は、患者経路全体をカバーする予防プログラムを拡大しており、シングルユース消耗品と外部委託サービス契約の両方の購入が増加しています。UV-Cロボット、過酸化水素滅菌器、データ豊富な手指衛生トラッカーは、感染発生率が2桁減少したという証拠に後押しされ、試験的プロジェクトから日常的な調達へと移行しつつあります。

ベンダーはまた、オーストラリアのような市場における訴訟リスクに対応するため、施設のコンプライアンス証明に役立つトレーサブルで監査可能なプロセスを供給しています。

Ket レポートの要点

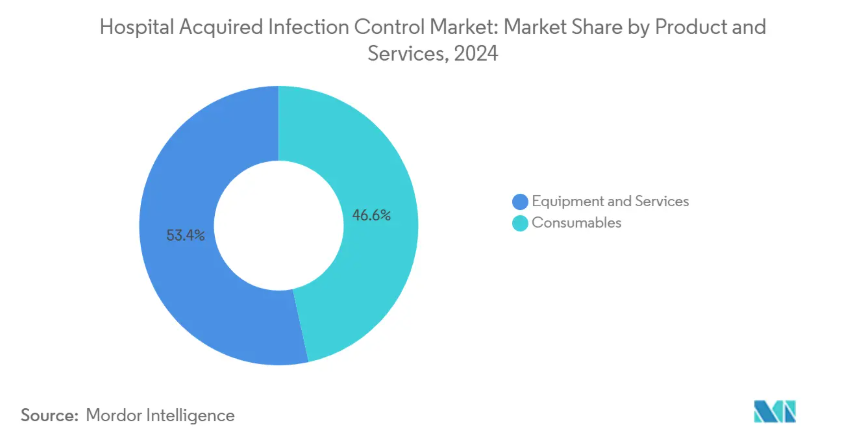

- 種類別では、消耗品が2024年の院内感染対策市場シェアの46.57%を占めトップ、サービスは2030年まで年平均成長率5.25%で拡大予測。

- エンドユーザー別では、病院とICUが2024年の院内感染対策市場規模の62.77%を占め、外来手術センターは2030年までCAGR 6.05%で拡大。

- 感染種類別では、手術部位感染が2024年の院内感染対策市場規模の29.13%を占め、CLABSI予防は2025年から2030年にかけてCAGR 6.98%で成長する見込みです。

- 地域別では、北米が2024年の院内感染対策市場シェアの39.50%を占め、アジア太平洋地域は2030年までのCAGRが6.77%になる見通し。

手術件数とICU入室の増加が予防ニーズを促進

人口の高齢化と選択的手術へのアクセスの向上により、外科手術の症例数は増加傾向にあります。入院患者のおよそ31人に1人が毎日少なくとも1つの感染症にかかり、入院期間が17日長くなり、30日以内の再入院率が42%に達しています。手術部位感染だけでも、年間30億米ドルから50億米ドルの費用がかかっています。このようなプレッシャーが、院内感染対策市場全体における消毒薬、滅菌ラップ、バリアデバイスの継続的な購入を後押ししています。

報告義務によるコンプライアンス状況の変化

米国およびEUのいくつかの州は、メディケア、メディケイド、または国の償還を、実証された感染制御実績と結び付けており、病院は強固なサーベイランスプログラムに資金を提供することを余儀なくされています [1] 。手指衛生イベントをマッピングしたり、中心静脈ラインの日数を追跡したりする電子ダッシュボードは、施設が支払いを守り、罰則を回避するのに役立ち、院内感染制御市場におけるデータ対応ソリューションの需要を刺激しています。

さまざまな種類の院内感染の増加

米国では、中心静脈ライン感染症が年間平均41,000件、カテーテル関連尿路結石が500,000件に達しています。抗菌カテーテルや消毒用アクセスキャップなどの予防対策は急速に普及しており、その結果、同分野の成長率は院内感染対策市場全体を上回っています。

革新的技術が感染管理の状況を一変

UV-C消毒ロボットは10分で99.9%の病原体を除去することができ、導入後の全体的な感染率が30%低下したという研究結果もあります。AI主導の分析プラットフォームは、潜在的なアウトブレイクにフラグを立て、抗生物質の選択を導き、スチュワードシップの取り組みを強化します。これらの技術は、労働需要を低減し、監査証跡を強化し、重要な成長触媒として位置付けられます。

院内感染に対する認識不足

最前線で働くスタッフの多くは、WHO の 5 分間手指衛生プロトコルにまだ達していません。エコラボの電子モニタリングシステムは、バーチャルな患者ゾーンを作り出し、リアルタイムで注意を促すことで、コンプライアンスを向上させ、測定可能な利益をもたらします。しかし、採用の偏りが院内感染対策市場を低迷させています。

厳しい規制要件が市場の障壁に

バリデーション試験、無菌性保証監査、臨床エビデンス書類は、製品発売までの期間を延長します。EUのMDRでは市販後サーベイランスの拡大が求められ、FDAの高水準消毒薬ガイダンスでは複数サイクルの微生物学的試験が必要です。中小企業は資本と専門知識の面で苦戦を強いられており、新規参入の流れを制限し、院内感染対策市場の成長を抑制しています。

院内感染対策市場 – セグメント別分析

製品別: 消耗品がリードする一方、サービスが勢いを増す

2024年の院内感染対策市場シェアは消耗品が46.57%を占め、消毒薬、滅菌ドレープ、手袋、ラップ材の日常的な使用に支えられています。同セグメントは、使い捨て政策の義務化と頻繁な製品の入れ替えにより、予測可能な量を供給しています。包装業者は、病院がコンプライアンスを文書化できるよう、色分け包装やQR対応のトレーサビリティを追加しています。消耗品に関連する院内感染対策市場規模は、外科手術の増加に伴い、1桁台半ばの着実な拡大が見込まれます。

サービスは、2025年から2030年にかけて年平均成長率5.25%を記録すると予測されます。病院は、成果ベースの契約に基づいてパフォーマンスを保証する専門家に感染予防監査、スタッフトレーニング、滅菌器メンテナンスを委託しています。これらのサービスを支えているのは、感染指標をリアルタイムで追跡するデジタル・ダッシュボードです。このようなコンサルティング・アプローチにより、プロバイダーは差別化され、院内感染対策市場において継続的な収益源を確保することができます。

エンドユーザー別:病院と集中治療室が優勢を維持し、ASCが台頭

2024年の院内感染対策市場規模は、病院と集中治療室が62.77%を占めました。三次医療センターの感染管理チームは、高度な監視ネットワークを維持し、PPE、殺生物剤、追跡ソフトウェアの安定した調達を推進しています。人工呼吸器関連肺炎と中心静脈感染の撲滅を推進するため、新しい自動化システムのための資本予算はそのまま維持されています。

外来手術センターは2030年まで年平均成長率6.05%で成長。ASCの感染率は病院の外来部門より約6倍低いことが実証されています。清潔であるという評判が支払者と患者を引き付け、コンパクトなフットプリントに収まるポイント・オブ・ユース滅菌器と低温リプロセッサーへの投資を促進しています。支払者がより多くの選択的処置を外来にシフトするにつれて、ASCは院内感染対策市場の中で大きな割合を占めるようになるでしょう。

感染種類別: CLABSI予防が加速する一方、手術部位感染が市場を牽引

2024年の院内感染対策市場規模に占める手術部位感染の割合は29.13%。その大きな臨床的負担により、防腐前処置、抗菌ドレープ、創傷閉鎖技術の需要が高まっています。機関はまた、予防的抗生物質含浸縫合糸や高度な切開プロテクターをプロトコールに追加しており、院内感染対策市場における消耗品の処理能力を強化しています。

CLABSI予防は年平均成長率6.98%で上昇すると予測。消毒用キャップ、抗菌ロックソリューション、および中心静脈ライン挿入バンドル用トレーニングモジュールは、ケアワークフローに浸透しつつあります。カテーテル材料とデジタルリマインダーシステムを統合するベンダーは、この急成長する院内感染防止市場を獲得するのに有利な立場にあります。

地理的分析

2024年の院内感染対策市場シェアは、北米が39.50%。CMSの償還規則では、文書化された感染予防計画が義務付けられており、CDCのガイドラインでは詳細な臨床ロードマップが示されています。病院は、UV-Cロボットやプロトコールの遵守を検証するリアルタイム位置情報システムに資金を提供することで対応しています。こうした支出パターンは、この地域が院内感染対策市場で主導的な役割を果たしていることを裏付けています。

ヨーロッパでは、ドイツ、フランス、イギリスでの導入が好調です。EU医療機器規制によってエビデンスの閾値が厳しくなったとはいえ、国の医療サービスは大規模な滅菌器の交換や自動内視鏡再処理装置に資金を提供しています。感染管理基準の非公式な乖離は、調達を複雑にするだけでなく、病院がローカルルールとEU全体のルールの調和を模索する中で、コンサルティング需要も促進します。多国間のコンプライアンスに対応できるベンダーは、院内感染対策市場で永続的な優位性を確保できます。

アジア太平洋地域はCAGR 6.77%で最も急成長している地域です。東南アジアの施設における感染症有病率は9.0%で、アンメットニーズが大きいことが明らかになりました。中国とインドでは民間病院の急速な拡大が人口動態の高齢化とともに進んでおり、滅菌器、隔離用消耗品、手指衛生用ディスペンサーの注文が加速しています。農村部の診療所が低温滅菌を導入するための政府補助金が登場し、院内感染対策市場の対応可能な裾野が広がっています。

中南米と中東・アフリカは依然として貢献度は小さいものの、認定機関が合同委員会(Joint Commission)スタイルのベンチマークを採用するにつれて着実に成長しています。各地域の販売業者は、グローバルOEMと提携して消耗品キットを現地で組み立てることが増えており、手頃な価格とコンプライアンス報告が向上しています。

競争環境

院内感染対策市場には、多角的な大手企業と集中的なイノベーターが混在しています。3M、STERIS、Getinge、Ecolabは、規模、複数カテゴリーのポートフォリオ、直接サービスネットワークを活用し、長期供給契約を獲得しています。2025年にヘルスマーク・インダストリーズ社を買収したゲティンゲは、無菌製剤のラインアップを強化し、米国での販売網を拡大しました。エコラボは、外科用ソリューション部門を売却した後、デジタル手指衛生モニタリングと器具再処理の資産に集中しています。

イノベーションは引き続き差別化の主要な要素です。STERISの資本プラス消費可能な統合バンドルは、検証されたサイクルアウトカムと遠隔診断sec.govを約束します。Bactiguard社の抗菌気管内チューブは、査読を受けた研究で人工呼吸器関連肺炎の発生率を削減しました。UV-Cロボットのスペシャリストは、資本のハードルを下げるリースモデルを展開し、中堅病院が迅速に自動化を導入できるようにしています。

規制当局の承認と臨床医の検証が障壁となっているため、価格競争は緩やか。サービス品質、アップタイム保証、ユーザートレーニング・プログラムは、純粋な製品コストを上回ることが多い。エビデンスに裏打ちされた有効性とワークフロー分析を組み合わせるプレーヤーは、院内感染対策市場でシェアを拡大するのに適しています。

最近の産業動向

- 2025年1月 ゲティンゲはヘルスマーク・インダストリーズの買収を完了し、感染管理用消耗品のポートフォリオを拡大するとともに、米国の販売網を強化。

- 2025年1月 2025年1月:米国病院協会が2025年環境スキャンを発表し、感染管理戦略に影響を与えそうな人口動態や気候の傾向を強調。

- 2024年4月 ゲティンゲは、CSSDのスループットとトレーサビリティを向上させるウォッシャーディスインフェクターAquadis Indexを発表しました。

- 2024年3月 CDC が急性期医療施設における C. difficile 予防のための臨床ガイダンスを改訂し、隔離プロトコールと抗生物質スチュワードシップを提唱。

世界の院内感染対策産業レポートの目次

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 手術件数とICU入院の増加

- 4.2.2 米国およびEU諸国におけるHAIの報告義務化

- 4.2.3 さまざまな種類の院内感染の増加

- 4.2.4 感染を制御する機器に導入された革新的技術

- 4.2.5 北米における外来手術センターの急速な拡大

- 4.2.6 ヨーロッパにおける低温H₂O₂滅菌器の採用拡大

- 4.3 市場の阻害要因

- 4.3.1 院内感染に関する認識不足

- 4.3.2 厳しい規制要件

- 4.3.3 Tier2病院向けUV/HPV殺菌システムの高い資本コスト

- 4.3.4 内視鏡再処理における労働力のスキル格差

- 4.4 サプライチェーン分析

- 4.5 技術的展望

- 4.6 ポーターズファイブフォース

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

- 5.1 製品・サービス別

- 5.1.1 装置別

- 5.1.1.1 滅菌

- 5.1.1.1.1 蒸気滅菌器

- 5.1.1.1.2 低温Hâ『』O『』滅菌器

- 5.1.1.1.3 エチレンオキサイド滅菌器

- 5.1.1.1.4 放射線滅菌器

- 5.1.1.1.5 委託滅菌サービス

- 5.1.1.2 消毒

- 5.1.1.2.1 紫外線・過酸化水素蒸気装置

- 5.1.1.2.2 内視鏡リプロセッサーシステム

- 5.1.1.3 その他

- 5.1.2 サービス

- 5.1.3 消耗品

- 5.2 エンドユーザー別

- 5.2.1 病院・集中治療室(ICU)

- 5.2.2 外来手術センター(ASCs)

- 5.2.3 長期ケア施設

- 5.2.4 専門クリニックおよび透析センター

- 5.3 感染の種類別

- 5.3.1 手術部位感染(SSI)

- 5.3.2 カテーテル関連尿路感染症(CAUTI)

- 5.3.3 中心静脈ライン関連血流感染(CLABSI)

- 5.3.4 院内肺炎および人工呼吸器関連肺炎(HAP/VAP)

- 5.3.5 胃腸感染症およびその他

- 5.4 地域別

- 5.4.1 南米アメリカ

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋地域

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ地域

- 5.4.5 南米アメリカ

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米アメリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)

- 6.3.1 Dentsply Sirono

- 6.3.2 3M Company

- 6.3.3 Steris PLC

- 6.3.4 Getinge AB

- 6.3.5 Ecolab Inc.

- 6.3.6 Advanced Sterilization Products

- 6.3.7 Steris

- 6.3.8 Belimed AG

- 6.3.9 Becton, Dickinson and Company

- 6.3.10 Olympus Corporation

- 6.3.11 Matachana Group

- 6.3.12 MMM Group

- 6.3.13 Cardinal Health Inc.

- 6.3.14 Halyard Health

- 6.3.15 Ansell Limited

- 6.3.16 Metrex Research (Envista)

- 6.3.17 HuFriedyGroup

- 6.3.18 GAMA Healthcare

- 6.3.19 Medline Industries

- 6.3.20 Steelco S.p.A.

- 6.3.21 Fedegari Autoclavi S.p.A.

- 6.3.22 Tuttnauer

*** 本調査レポートに関するお問い合わせ ***