患者ポータル市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

患者ポータル市場レポートは、ポータルタイプ(統合型ポータル、スタンドアロン型ポータル)、導入形態(ウェブ/オンプレミス、クラウド型)、エンドユーザー(プロバイダー、ペイア、薬局およびリテールヘルス、個人/その他)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

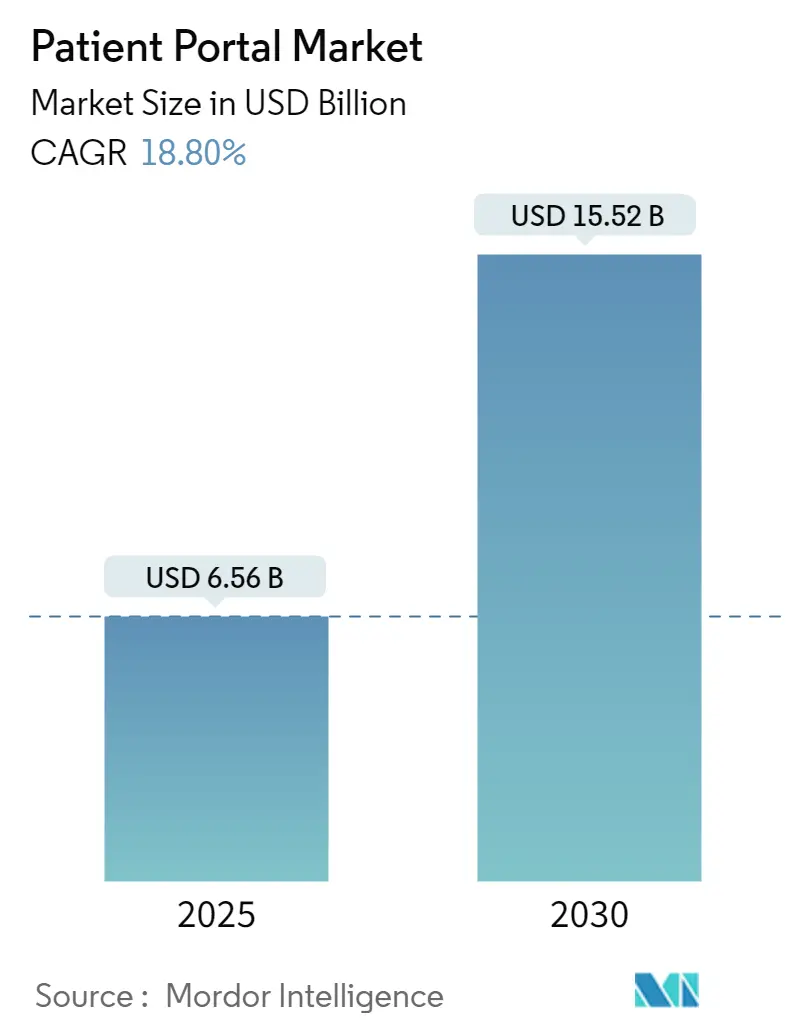

患者ポータル市場は、2025年には65.6億米ドル、2030年には155.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は18.80%と、急成長を遂げています。この急成長は、連邦政府によるFHIRベースのデータ共有義務化、急速なクラウド移行、そしてセルフサービスアクセスに対する消費者の強い要望が相まって、患者ポータル市場がデジタルヘルス戦略の不可欠な柱となっていることを示しています。

統合型ポータルは、大規模な医療システムにとって、企業向け電子カルテ(EHR)とのシームレスな同期性から依然として標準的な選択肢です。一方、クラウドベースの提供は、プロバイダーとペイラー(保険者)がますます求める弾力的なコンピューティングと組み込みAIを可能にします。アジア太平洋地域におけるベンチャー投資の増加、FHIRプラグイン市場の台頭、そして価値ベースの診療報酬インセンティブの拡大が、導入をさらに加速させています。一方で、サイバー攻撃の増加、高齢者のデジタルリテラシーにおける根強い格差、そして臨床医の受信トレイの作業負荷の増大は、市場が勢いを維持するために技術サプライヤーが軽減しなければならない現実的な障害となっています。

主要なレポートのポイント

* ポータルタイプ別: 2024年には統合型ソリューションが患者ポータル市場シェアの63.45%を占めました。スタンドアロン型ポータルは2030年までに19.94%のCAGRで拡大すると予測されています。

* 展開モード別: 2024年にはウェブ/オンプレミス型プラットフォームが患者ポータル市場規模の58.90%を占めました。クラウドベースのオプションは20.17%のCAGRで進展しています。

* エンドユーザー別: 2024年にはプロバイダー組織が患者ポータル市場規模の73.82%を占めました。ペイラーは2030年までに20.06%のCAGRで最も急速に成長するセグメントです。

* 地域別: 2024年には北米が収益シェアの46.23%を占めて市場をリードしました。アジア太平洋地域は同期間に20.29%のCAGRで成長すると予測されています。

市場の推進要因

1. 連邦政府の相互運用性および「Meaningful-Use」義務化: 2024年12月までに認定API開発者はFHIR URLを公開し、患者がデータに直接アクセスできるようにすることが義務付けられました。2025年のメディケア医師報酬スケジュールでは、インセンティブ支払いがポータルエンゲージメントに結びつけられており、病院は監査要件を満たし、品質ボーナスを解除するために統合型ソリューションを優先しています。この要因はCAGRに+4.2%の影響を与え、北米とEUで中期的に重要です。

2. デジタルフロントドアアクセスに対する消費者の需要の高まり: 2022年には成人の61.3%がポータルを利用し、パンデミック前の水準から大幅に増加しました。患者の4分の3がデジタルツールがケア体験を向上させると考えており、プロバイダーはチャットボット、セルフスケジューリング、パーソナライズされたコンテンツをプラットフォームに組み込んでいます。この要因はCAGRに+3.8%の影響を与え、グローバルで短期的に重要です。

3. クラウドホスト型EHRエコシステムへの急速な移行: 医療機関はクラウドサービスに年間平均3800万米ドルを費やしており、幹部の72%が結果に満足しています。OracleのAI駆動型EHRは、ハイパースケール環境が音声コマンド、リアルタイム分析、シームレスなスケーラビリティを可能にすることを示しています。この要因はCAGRに+3.1%の影響を与え、グローバル(特に北米、APACで先行)で中期的に重要です。

4. 価値ベースのケアモデルに対する診療報酬インセンティブ: 2025年の医師報酬スケジュールでは、十分なサービスを受けていないコミュニティでのエンゲージメントを高める技術に資金を提供する前払い共有貯蓄オプションが導入されました。この要因はCAGRに+2.9%の影響を与え、北米が中心で長期的に重要です。

市場の抑制要因

1. サイバーセキュリティおよびプライバシー侵害: 2024年のChange Healthcareサイバー攻撃は1億人の個人情報に影響を与え、2200万米ドルの身代金支払いを余儀なくされました。CMSのデータ漏洩もサプライチェーンのリスクを浮き彫りにしました。この要因はCAGRに-2.8%の影響を与え、グローバルで短期的に重要です。

2. 高齢者層におけるデジタル/ヘルスリテラシーの低さ: 高齢者はテクノロジーへの不安、身体的障害、自己効力感の低さといった障壁に直面しています。ベンダーは大きなフォント、介護者代理ログイン、音声インターフェースで対応していますが、アクセス格差は依然として存在します。この要因はCAGRに-1.9%の影響を与え、グローバル(特に農村地域)で長期的に重要です。

3. 臨床医のメッセージ過負荷による燃え尽き症候群: この要因はCAGRに-1.4%の影響を与え、北米およびEUで中期的に重要です。

4. 非同期診療に対する診療報酬の不整合: この要因はCAGRに-1.1%の影響を与え、北米が中心で中期的に重要です。

セグメント分析

* ポータルタイプ別: 統合型ソリューションが市場統合を推進

統合型ソリューションは2024年に患者ポータル市場規模の63.45%を占めました。これは、医療システムがインターフェースの問題を最小限に抑える単一ベンダーエコシステムに傾倒しているためです。Epicが176施設、29,399床に拡大したことは、この傾向を裏付けています。スタンドアロン型ポータルは、規模は小さいものの、行動医療ワークフローや消費者直結型遠隔診療ハブなどの専門的なニーズを満たすことで、19.94%という堅調なCAGRを記録しています。大規模な学術医療センターは厳格な相互運用性監査を満たすために統合型ポータルに依存する一方、地域診療所は高価な移行を避けるためにモジュール式のスタンドアロン型ソリューションを採用することが多く、両タイプの需要が並行して存在します。

* 展開モード別: オンプレミス優位にもかかわらずクラウド移行が加速

ウェブ/オンプレミス型は、データセンターへの投資やローカル制御の考え方を反映し、2024年に患者ポータル市場シェアの58.90%を占めました。しかし、クラウドベースのポータルは、サブスクリプション価格設定、弾力的なコンピューティング、即時のAIアップグレードにより、20.17%のCAGRで急速に成長しています。Oracleの音声対応EHRは、高度な機能がパブリッククラウド環境でより容易にスケーリングすることを示しています。大規模ネットワークが複数の予算サイクルにわたって移行を段階的に進めるため、ハイブリッドアーキテクチャが主流となり、両方の提供モデルが共存します。

* エンドユーザー別: プロバイダーの優位性にペイラーセグメントのディスラプションが迫る

プロバイダーは、Meaningful-UseコンプライアンスとEHR接続に依存する日常的な臨床ワークフローに牽引され、2024年に患者ポータル市場規模の73.82%を占めました。しかし、ペイラーポータルは、保険会社がセルフサービス型の費用見積もりや服薬遵守アラートを展開することで、20.06%のCAGRで加速しています。小売薬局や食料品店併設クリニックは、ロイヤルティプログラムを利用して顧客をブランドポータルに誘導しており、需要をさらに多様化させています。これらの傾向は、プロバイダーの優位性が徐々に弱まり、ペイラーが患者ポータル市場における機能ロードマップや標準に大きな影響力を持つようになることを示唆しています。

地域分析

* 北米: 2024年に患者ポータル市場シェアの46.23%を占め、その優位性は、義務的な相互運用性規則、高いスマートフォン利用率、堅牢なクラウド接続に起因しています。米国は、メディケアのAdvanced Primary Care支払いを通じて、ポータルエンゲージメントを財政的に奨励することで導入を加速しています。カナダとメキシコも、国のeヘルス戦略と国境を越えたベンダーパートナーシップにより、地域全体の成長を補完しています。

* アジア太平洋: 20.29%のCAGRで最も急速に成長しており、政府のデジタル化助成金、中産階級の期待の高まり、積極的なモバイルネットワークの拡大に支えられています。インドネシア、タイ、ベトナムでは、Halodocが1億米ドル、Doctor Anywhereが4080万米ドルを調達するなど、地域特有のフロントドアアプリ構築のための多額の民間資金が確保されています。中国の国家医療情報プラットフォームは、地方病院をAIチャットトリアージに接続し、インドのAyushman Bharat Digital Missionは、民間セクターのポータルとシームレスに統合される個人健康IDを発行しています。

* ヨーロッパ: GDPRに準拠した同意メカニズムにより、デジタルデータ交換における患者の信頼が高まり、着実な成長を記録しています。ドイツの電子患者記録、英国のNHSアプリの拡大、フランスのMon Espace Santéはすべて、多言語コンテンツと統合された薬局サービスを特徴とするポータルアップグレードに予算を割り当てています。

* 南米: 遅れをとっているものの、ブラジルとアルゼンチンにおける遠隔医療法制の拡大から恩恵を受けています。

* 中東(GCC諸国): クラウド対応の病院キャンパスとバイリンガルポータルに国家資金を割り当てています。

競争環境

患者ポータル市場は中程度の統合傾向にあります。Epic SystemsとOracle Healthは、米国の認可病院システムにおける主要な電子カルテ(EHR)ベンダーとして、患者ポータル市場でも大きな存在感を示しています。これに対し、Cerner(現在はOracle Healthの一部)やMeditechのような他のEHRベンダーも、それぞれの顧客基盤にポータルソリューションを提供しています。また、AmwellやTeladoc Healthのような独立系遠隔医療プロバイダーも、独自の患者エンゲージメントプラットフォームを通じて市場に参入しています。地域に特化した小規模ベンダーや、特定の医療分野(例:精神科、歯科)に焦点を当てた専門プロバイダーも存在し、ニッチ市場で競争しています。市場は、より統合された、ユーザーフレンドリーなインターフェース、AIを活用した機能、および他の医療サービスとのシームレスな連携を求める傾向にあります。

市場の推進要因

* デジタルヘルスケアへの移行: COVID-19パンデミックにより、遠隔医療とデジタルヘルスケアソリューションの採用が加速しました。患者ポータルは、この移行の中心的な要素であり、患者が自宅から医療サービスにアクセスし、管理できるようにします。

* 患者エンゲージメントの向上: 患者が自身の健康情報にアクセスし、予約を管理し、医療提供者とコミュニケーションをとることで、治療への積極的な参加が促され、健康アウトカムの改善につながります。

* 医療費の削減: 患者ポータルは、不必要な来院を減らし、管理業務を自動化することで、医療システム全体の運用効率を高め、コスト削減に貢献します。

* 規制要件と政府のイニシアチブ: 多くの国で、患者データへのアクセスと共有に関する規制が強化されており、患者ポータルの導入が義務付けられたり、奨励されたりしています。例えば、米国の21st Century Cures Actは、患者が自身の電子健康情報にアクセスする権利を保証しています。

* 技術の進歩: AI、機械学習、クラウドコンピューティング、モバイル技術の進化により、より高度でパーソナライズされた患者ポータルソリューションの開発が可能になっています。

市場の課題

* 相互運用性の欠如: 異なる医療システムやベンダー間でデータがシームレスに共有されないことが、患者ポータルの有効性を制限する主要な課題です。

* データセキュリティとプライバシーの懸念: 患者の機密性の高い健康情報を扱うため、データ侵害やプライバシー侵害のリスクは常に存在し、患者の信頼を損なう可能性があります。

* デジタルデバイド: 高齢者や低所得層など、デジタル技術へのアクセスやリテラシーが低い人々は、患者ポータルの恩恵を十分に受けられない可能性があります。

* 導入と維持のコスト: 特に小規模な医療機関にとって、患者ポータルシステムの導入、カスタマイズ、および継続的な維持には多額の費用がかかることがあります。

* ユーザーインターフェースとユーザーエクスペリエンスの課題: 直感的で使いやすいインターフェースが提供されない場合、患者の利用率が低下し、ポータルの価値が損なわれる可能性があります。

市場の機会

* AIと機械学習の統合: AIを活用したチャットボットによる症状チェック、パーソナライズされた健康アドバイス、予測分析は、患者ポータルの機能を大幅に強化し、患者エンゲージメントを高める機会を提供します。

* 遠隔モニタリングとウェアラブルデバイスとの連携: ウェアラブルデバイスから収集されたデータを患者ポータルに統合することで、慢性疾患管理や予防医療の質を向上させることができます。

* 精神衛生サービスへの拡大: 精神衛生ケアへのアクセスがますます重要になる中、患者ポータルを通じてオンラインカウンセリング、リソース、サポートグループへのアクセスを提供することは大きな機会です。

* 多言語対応と文化的多様性への対応: グローバル市場において、多様な言語と文化に対応したポータルは、より広範な患者層にリーチし、利用率を高めることができます。

* ブロックチェーン技術の活用: ブロックチェーンは、患者データのセキュリティとプライバシーを強化し、相互運用性を改善するための潜在的なソリューションとして注目されています。

市場の脅威

* サイバーセキュリティ攻撃の増加: 医療データはサイバー犯罪者にとって魅力的な標的であり、高度な攻撃は患者ポータルの信頼性と機能を脅かします。

* 規制環境の変化: 厳格化するデータ保護規制や、予期せぬ政策変更は、ベンダーのコンプライアンスコストを増加させ、市場参入の障壁となる可能性があります。

* 技術の急速な陳腐化: 新しい技術が次々と登場するため、既存のポータルソリューションは迅速にアップグレードされないと時代遅れになるリスクがあります。

* 患者の抵抗と不信感: デジタルツールへの不信感や、個人情報がどのように使用されるかについての懸念は、患者ポータルの採用を妨げる可能性があります。

* 大手テクノロジー企業の参入: Amazon、Apple、Googleなどの大手テクノロジー企業がヘルスケア市場に参入し、独自の患者エンゲージメントソリューションを提供することで、既存のベンダーにとって競争が激化する可能性があります。

セグメンテーション分析

患者ポータル市場は、主に以下の基準でセグメント化できます。

1. 展開モデル別

* オンプレミス: 医療機関のサーバーに直接インストールされ、管理されるシステム。データの完全な制御が可能ですが、初期費用とメンテナンスコストが高くなる傾向があります。

* クラウドベース: サードパーティのプロバイダーによってホストされ、インターネット経由でアクセスされるシステム。スケーラビリティが高く、初期費用が低いですが、データセキュリティとプライバシーに関する懸念が生じる場合があります。

2. コンポーネント別

* サービス: 導入、統合、トレーニング、サポート、コンサルティングなどのサービスが含まれます。

* ソフトウェア: ポータルのコア機能を提供するアプリケーションソフトウェア。

3. エンドユーザー別

* 病院: 大規模な病院システムや単一の病院。

* 診療所: 小規模な診療所や専門クリニック。

* その他: 薬局、診断センター、公衆衛生機関など。

4. 機能別

* 予約管理: オンラインでの予約、変更、キャンセル。

* 処方箋管理: 処方箋の更新依頼、薬局への送信。

* 請求と支払い: 医療費の確認、オンライン支払い。

* 健康記録へのアクセス: 検査結果、診断、治療計画の閲覧。

* セキュアメッセージング: 医療提供者との安全なコミュニケーション。

* 教育リソース: 健康に関する情報、疾患管理ガイド。

* 遠隔医療統合: ビデオ通話やチャットによる遠隔診療。

地域分析

* 北米: 米国とカナダが主要な市場であり、電子カルテの普及、政府のイニシアチブ、技術革新が市場成長を牽引しています。

* ヨーロッパ: GDPRなどの厳格なデータ保護規制があるものの、デジタルヘルスケアへの投資が増加しており、ドイツ、英国、フランスが主要な市場です。

* アジア太平洋: 中国、インド、日本が主要な市場であり、大規模な人口、デジタル化の進展、政府の支援が市場成長を促進しています。

* ラテンアメリカ: ブラジルとメキシコが主要な市場であり、遠隔医療の採用とデジタルヘルスケアインフラへの投資が増加しています。

* 中東・アフリカ: GCC諸国が主要な市場であり、医療インフラの近代化とデジタルヘルスケアソリューションへの投資が進んでいます。

主要な市場プレーヤー

* Epic Systems Corporation

* Oracle Health (旧Cerner Corporationを含む)

* Meditech

* Allscripts Healthcare Solutions, Inc.

* athenahealth, Inc.

* Greenway Health, LLC

* NextGen Healthcare, Inc.

* eClinicalWorks

* Amwell

* Teladoc Health, Inc.

* Optum, Inc. (UnitedHealth Group)

* GE Healthcare

* Philips Healthcare

* Siemens Healthineers

* Veradigm (旧Allscriptsのデータ部門)

これらの企業は、製品の革新、戦略的提携、合併・買収を通じて市場での競争力を維持しようとしています。特に、EHRベンダーは、既存の顧客基盤を活用して患者ポータルソリューションを統合し、市場シェアを拡大しています。独立系遠隔医療プロバイダーは、独自のプラットフォームを通じて患者エンゲージメントを高め、市場に新たな価値を提供しています。

結論

患者ポータル市場は、デジタルヘルスケアへの世界的な移行、患者エンゲージメントの重要性の高まり、および技術の進歩によって、今後も力強い成長が予測されます。相互運用性、データセキュリティ、デジタルデバイドといった課題は残るものの、AI統合、遠隔モニタリング、精神衛生サービスへの拡大といった機会が市場の成長をさらに加速させるでしょう。競争環境は中程度の統合傾向にあり、主要なEHRベンダーが市場をリードしていますが、新しい技術やサービスを提供するプレーヤーも市場に参入し、革新を推進しています。医療提供者と患者双方にとっての利便性と効率性を高めることで、患者ポータルは現代のヘルスケアエコシステムにおいて不可欠な要素となりつつあります。

本レポートは、電子カルテ(EHR)システムと連携し、患者が自身の健康記録にアクセスし、情報を共有し、遠隔でコミュニケーションを取ることを可能にするウェブベースのアクセスポイントである「患者ポータル」市場に関する詳細な分析を提供しています。患者は医療履歴データや人口統計情報など、様々なデータポイントを確認することができます。

患者ポータル市場は、2025年の65.6億米ドルから、2030年には18.8%の年平均成長率(CAGR)で成長し、155.2億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 連邦政府による相互運用性および「Meaningful-Use」義務化

* デジタルフロントドアアクセスに対する消費者の需要の高まり

* クラウドホスト型EHRエコシステムへの急速な移行

* 価値ベースのケアモデルに対する償還インセンティブ

* AIを活用した超パーソナライズされた教育モジュール

* FHIR対応の「プラグイン」アプリ市場の勢い

一方で、市場の成長を阻害する要因も存在します。

* サイバーセキュリティおよびプライバシー侵害のリスク

* 高齢者層におけるデジタル/ヘルスリテラシーの低さ

* 臨床医のメッセージ過多による燃え尽き症候群

* 非同期型診療に対する償還の不一致

ポータルタイプ別では、エンタープライズEHRに直接接続される統合型ソリューションが市場をリードしており、2024年には63.45%のシェアを占めています。展開モード別では、クラウドベースの導入が年間20.17%で成長しており、柔軟なスケーリング、迅速なアップデート、オンプレミス環境では利用できないAIサービスの組み込みがその要因となっています。

地域別では、アジア太平洋地域が政府のデジタル化助成金や東南アジアなどの市場におけるベンチャー資金によって牽引され、20.29%と最も高い年平均成長率を示しています。

サイバーセキュリティの脅威、特にChange Healthcareのような大規模な攻撃は、ベンダーにゼロトラスト設計とAI脅威検出の導入を促し、市場の採用を維持する上で重要な要素となっています。AIを活用したポータルイノベーションも活発で、EpicはMyChartに100以上のAI機能を追加し、Oracleは音声駆動型EHRを立ち上げるなど、インテリジェントな患者エンゲージメントのベンチマークを確立しています。

競争環境においては、Epic Systems Corp.、Oracle Health (Cerner)、athenahealth Inc.、Allscripts Healthcare Solutions、MEDITECHなど、多数の主要企業が活動しています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向に基づいてプロファイルされています。

本レポートでは、市場の機会と将来の展望についても分析されており、未開拓の領域や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 連邦政府の相互運用性およびMeaningful-Use義務

- 4.2.2 デジタルフロントドアアクセスに対する消費者の需要の高まり

- 4.2.3 クラウドホスト型EHRエコシステムへの急速な移行

- 4.2.4 価値ベースのケアモデルに対する償還インセンティブ

- 4.2.5 AI駆動の超パーソナライズされた教育モジュール

- 4.2.6 FHIR対応の「プラグイン」アプリ市場の勢い

-

4.3 市場の阻害要因

- 4.3.1 サイバーセキュリティとプライバシー侵害

- 4.3.2 高齢者層におけるデジタル/ヘルスリテラシーの低さ

- 4.3.3 臨床医のメッセージ過多による燃え尽き症候群

- 4.3.4 非同期診療に対する不適切な償還

- 4.4 価値/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値、10億米ドル)

-

5.1 ポータルタイプ別

- 5.1.1 統合型ポータル

- 5.1.2 スタンドアロン型ポータル

-

5.2 展開モード別

- 5.2.1 ウェブ / オンプレミス

- 5.2.2 クラウドベース

-

5.3 エンドユーザー別

- 5.3.1 プロバイダー(病院、診療所、IDN)

- 5.3.2 支払者

- 5.3.3 薬局 & リテールヘルス

- 5.3.4 個人 / その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Epic Systems Corp.

- 6.3.2 Oracle Health (Cerner)

- 6.3.3 athenahealth Inc.

- 6.3.4 Allscripts Healthcare Solutions

- 6.3.5 MEDITECH

- 6.3.6 NextGen Healthcare

- 6.3.7 eClinicalWorks

- 6.3.8 Greenway Health

- 6.3.9 InteliChart

- 6.3.10 McKesson Corp.

- 6.3.11 GE HealthCare

- 6.3.12 Philips Healthcare

- 6.3.13 Teladoc Health

- 6.3.14 Luma Health

- 6.3.15 GetWellNetwork

- 6.3.16 Phreesia

- 6.3.17 Cedar

- 6.3.18 Weave Communications

- 6.3.19 Omada Health

- 6.3.20 MyHealthONE (HCA Healthcare)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

患者ポータルとは、医療機関が患者様に対して提供するオンラインプラットフォームの総称でございます。これは、患者様が自身の医療情報にアクセスし、医療機関とのコミュニケーションを円滑に行うことを目的としています。多くの場合、医療機関の電子カルテシステムと連携しており、患者様中心の医療を推進し、医療の質の向上、患者満足度の向上、さらには医療機関の業務効率化に貢献する重要なツールとして位置づけられています。

患者ポータルが提供する機能は多岐にわたり、その種類も多様でございます。主な機能としては、まず「情報閲覧機能」が挙げられます。これは、患者様が自身の検査結果、処方薬履歴、診療記録、予防接種記録、アレルギー情報などをオンラインで確認できる機能です。次に、「予約・変更機能」では、診察や検査の予約をオンラインで行い、その変更やキャンセルも手軽に行うことができます。また、「コミュニケーション機能」として、医師や看護師へのメッセージ送信、オンラインでの問診票記入、さらにはビデオ通話による遠隔診療などが含まれる場合もございます。その他、「支払い機能」として医療費のオンライン決済や請求書の確認、患者様自身が血圧や血糖値などの健康記録を入力・管理できる「自己管理機能」、そして病気に関する情報や治療ガイドライン、健康増進コンテンツなどを提供する「教育・情報提供機能」などもございます。ウェアラブルデバイスとの連携により、日々の健康データを自動的に取り込む機能を持つポータルも増えております。

患者ポータルの利用は、患者様と医療機関双方に多くのメリットをもたらします。患者様にとっては、自身の健康状態や治療計画をより深く理解し、医療への主体的な参加(エンパワーメント)を促すことができます。時間や場所にとらわれずに医療サービスにアクセスできる利便性はもちろん、医療機関とのコミュニケーションが円滑になることで、不安の軽減にもつながります。また、セカンドオピニオンを検討する際の情報共有も容易になります。一方、医療機関側にとっては、患者様との連携強化を通じて信頼関係を構築できるほか、電話対応などの事務作業が軽減され、業務効率化が図れます。再診率の向上や患者満足度の向上にも寄与し、情報共有の促進により医療の質の向上や誤診リスクの低減も期待できます。さらに、遠隔地の患者様への対応や地域医療への貢献、オンライン決済による医療費未収金リスクの低減といった効果もございます。

患者ポータルを支える関連技術も進化を続けております。基盤となるのは、患者様の医療情報を一元管理する「電子カルテシステム(EHR/EMR)」であり、ポータルとの密な連携が不可欠です。システムの安定稼働とスケーラビリティ、セキュリティ、アクセシビリティを確保するためには「クラウドコンピューティング」が活用されます。患者様が手軽に利用できるよう、「モバイル技術」を用いたスマートフォンアプリとしての提供やプッシュ通知機能も重要です。個人情報保護の観点からは、厳格な「セキュリティ技術」が求められ、暗号化、認証、アクセス制御などが徹底されます。他の健康アプリやウェアラブルデバイス、PHR(Personal Health Record)システムとの連携を可能にする「API連携」も不可欠です。近年では、「AI・機械学習」を活用した症状チェック、パーソナライズされた健康アドバイス、チャットボットによる問い合わせ対応なども導入され始めています。さらに、指紋や顔認証といった「生体認証」によるセキュアなログインも普及しており、将来的には医療情報の共有におけるセキュリティと透明性を高める「ブロックチェーン」技術の活用も期待されています。

患者ポータルの市場背景には、いくつかの重要な推進要因と課題が存在します。推進要因としては、高齢化社会における医療需要の増大、医療費抑制の必要性、そして患者中心の医療への世界的なシフトが挙げられます。デジタル化の進展とスマートフォンの普及は、患者ポータルの利用を後押ししており、特にCOVID-19パンデミックは遠隔医療の加速と患者ポータルの重要性を再認識させました。日本においても、政府による医療DX推進政策やマイナポータルとの連携、PHR推進などが導入を後押ししています。一方で課題もございます。導入コストや運用コスト、そして何よりもセキュリティとプライバシー保護への懸念は常に付きまといます。また、高齢者やITリテラシーの低い層への対応、いわゆるデジタルデバイドの問題も解決すべき課題です。医療機関側のITリテラシーや、新たなシステム導入への抵抗感も障壁となることがあります。さらに、異なるシステム間の相互運用性や標準化の課題、法規制の整備も今後の発展には不可欠でございます。

将来の展望として、患者ポータルはさらなる機能の高度化と普及が期待されています。AIを活用した個別化された健康管理や予防医療への貢献は、今後ますます重要になるでしょう。患者様自身が自身の医療情報を一元管理し、複数の医療機関と共有できるPHR(Personal Health Record)との連携はさらに強化され、患者様が自身の健康データをより主体的に活用できるようになります。ウェアラブルデバイスとの統合も進み、日々の健康データが自動的にポータルに取り込まれ、医師との共有がよりスムーズになるでしょう。遠隔医療はさらに普及し、オンライン診療やオンライン服薬指導が一般化することで、地理的な制約が軽減されます。地域包括ケアシステムへの貢献も期待されており、医療機関、介護施設、薬局などが患者情報を共有し、切れ目のないケアを提供できるようになるでしょう。また、匿名化された医療データの分析を通じて、新たな治療法や医薬品開発への貢献も期待されています。国際的な標準化が進めば、国境を越えた医療情報共有の可能性も広がり、より広範な医療連携が実現するかもしれません。患者ポータルは、未来の医療において不可欠なインフラとなることでしょう。