世界のコンピュータ断層撮影(CT)市場:技術別、製品種類別、用途別、エンドユーザー別、装置構造別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

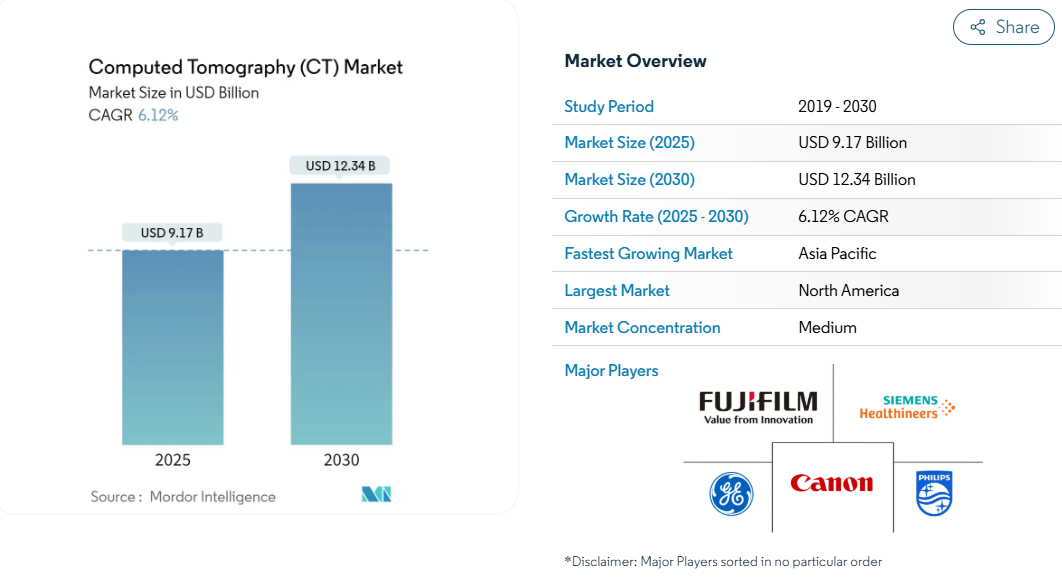

CTスキャナ市場規模は2025年に91.7億ドルに達し、2030年には123.4億ドルに拡大し、年平均成長率6.12%で拡大する見通しです。

光子計数型検出器の採用加速、人工知能を活用したワークフローオーケストレーション、腫瘍学、心臓病学、全身予防画像診断のスキャン量の増加などが継続的な成長の要因とされています。

CTスキャナ市場はまた、低侵襲診断を求める高齢者人口の増加からも恩恵を受け、移動式脳卒中ユニットや地方のアウトリーチプログラムは地理的範囲を広げています。

GE HealthCare、Siemens Healthineers、Philipsが製品サイクルを短縮し、クラウド接続を組み込み、ハードウエアとソフトウエアを融合させた戦略的提携を結ぶにつれ、競争は激化。半導体部品をめぐるサプライチェーンの脆弱性と放射線技師不足の継続が、CTスキャナーの市場参入を拡大する自動化と遠隔操作機能への投資を喚起すると同時に、その勢いを弱めます。

レポートの要点

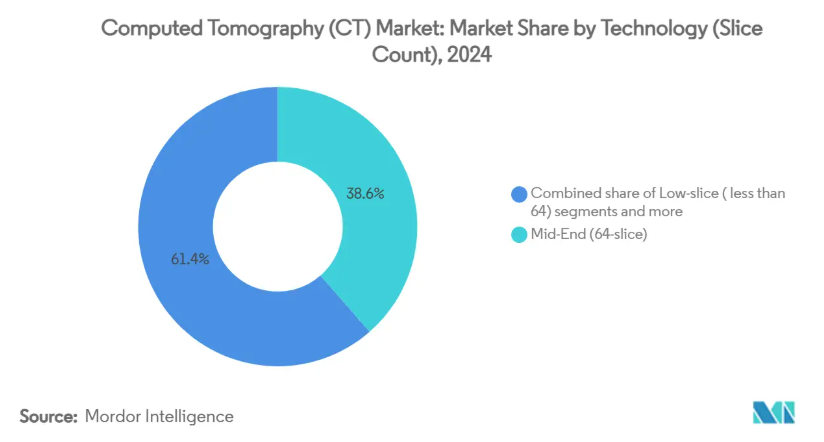

- 技術別では、ミッドスライスシステムが2024年のCTスキャナー市場シェアの38.56%を占めトップである一方、ハイスライス構成は2030年までCAGR 6.89%で進展。

- 製品種類別では、据え置き型スキャナーが2024年のCTスキャナー市場規模の79.79%を占め、ポータブル型とモバイル型が最も強い成長軌道を記録。

- アプリケーション別では、腫瘍学が2024年にCTスキャナー市場の31.82%を占め、歯科・顎顔面画像診断が2030年までCAGR 7.11%で成長。

- エンドユーザー別では、病院が2024年にCTスキャナー市場の61.48%のシェアを占めていますが、外来手術センターは2030年までのCAGRが7.34%となっています。

- 装置アーキテクチャ別では、スパイラルシステムが2024年のCTスキャナー市場規模の68.82%を占め、リングガントリシステムが最速で7.58%のCAGRを記録。

- 地域別では、2024年のCTスキャナー市場シェアは北米が42.23%を占め、アジア太平洋地域は2030年までのCAGRが7.82%。

慢性疾患負担の急増

2030年までに2,300万人以上が死亡すると予測される心血管疾患の有病率の上昇は、心臓胸部画像の需要を急激に高めています。CTスキャンはすでに医薬品臨床試験における画像診断の25.87%を占めており、腫瘍学と心臓血管系薬剤の評価において中心的な役割を担っていることが明らかになっています。低線量肺がん検診プログラムは複数の地域で拡大中で、高リスク集団では25%近い死亡率減少が実証されています。医療システムはAIトリアージを統合することで、読影者間のばらつきを42.5%削減し、報告書のターンアラウンドを63%短縮。インフラのアップグレードに支えられた新興国では、これまで満たされていなかった診断ニーズに対応するため、CTスキャナーの市場浸透が急速に進んでいます。

高速検出器とスペクトルCTの革新

シーメンス・ヘルスイニアーズのNaeotom Alphaクラスのようなフォトンカウンティング検出器は、空間分解能が134.7 HU/mmに達する一方で放射線量が低く、血管検査の画像の鮮明さを再定義しています[1]。スペクトラルイメージングでは、腫瘍の病期分類や心臓病のプラーク解析を支援する物質分解と定量的なヨードマッピングが追加されました。高性能スキャナーを搭載した移動式脳卒中装置は、ドアから針までの時間を短縮することで血栓溶解療法を加速します。シーメンスは、技術的なリーダーシップに追随して資本配分を行い、広範な医療技術プログラムの中でCTの進歩のために3億5,000万米ドルを独占的に投入しています。

低侵襲診断への需要の高まり

CTガイド下介入は外科的罹患率を低下させ、患者の回復を短縮するため、外来センターでの選択的利用を促進します。画像診断サービスは、コスト意識と利便性を反映し、3年以内に外来での処置の40%から46%に移行すると予測されています。コンパクトなコーンビームプラットフォームは、マルチディテクターシステムに匹敵する脳画像を生成すると同時に、フットプリントの縮小と運用コストの削減を実現します。予防的な全身スキャンは、2桁の速度で進歩する急成長中の消費者セグメントを構成し、より広範なウェルネス志向を示します。日常的な腹部スキャンから骨密度・ミネラル密度を抽出するAIモジュールは、1回の照射で複数の診断的知見が得られることを示しています。

老年人口基盤の拡大

人口の高齢化により、2055年までにCTユーティリティは最大59%増加すると予想され、放射線技師や技師の不足が続いています。冠動脈CTアンギオグラフィーは、めまいや頭痛を適応症として5年間で67%増加し、臨床的に広く受け入れられています[2]。AIワークフローは、手動ステップの約40%を排除し、人員不足の中、施設が高い症例数を処理するのに役立ちます。ポータブルCアームと頭部CT装置は、ベッドサイドで撮像を行うことができ、移動のリスクに直面する虚弱な高齢者や地方の住民にとって有利です。アジア太平洋地域の病院拡大により、各国政府が高齢者医療インフラに資金を振り向けるため、需要がさらに加速。

高額な設備投資とメンテナンス費用

プレミアム・スキャナーの設備投資額は1台あたり200万米ドルを超えることもあり、サプライチェーンの負担は製造収益の最大20%に相当するため、ベンダーの利幅は圧迫されます。高純度石英採掘の中断に代表される半導体の脆弱性は、CTスキャナー市場の生産を予定通りに維持する下流部品の可用性を脅かします。プロバイダーは、資産のライフサイクルを延ばし、クラウドホスティングの再構成エンジンを活用し、スキャン量に見合った支払いを行うベンダーファイナンスを採用することで、コストの障壁を軽減します。契約人件費の高騰に直面する小規模センターは、技術のアップグレードと財政的な持続可能性のバランスを取る必要があります。

放射線量への懸念と規制強化

技師の欠員率は2021年の8.7%から2023年には17.7%に上昇し、2024年には18.1%に達します。米国では1,400人以上の放射線技師の空きがあり、読影能力を圧迫。AIが誘導するポジショニング、プロトコル選択、自動線量調整により、オペレーターの関与を減らし、スキャン完了を早めます。遠隔スキャナー操作の試験運用は、規制の枠組みはまだ発展途上であるものの、中央ハブから複数の施設にまたがる装置を技師が監督できることを実証しています。

セグメント分析

技術別 インストールベースを支えるミッドスライスシステム

ミッドスライスプラットフォームのCTスキャナー市場規模は、2024年に35.4億米ドルとなり、世界の設置台数の38.56%を占めています。この機種は、ルーチン診断のためのスループットと手頃な価格のバランスがとれていますが、需要は、秒以下の心臓イメージングとサブミリメートルの等方性解像度を実現するハイスライススキャナーへとシフトしています。循環器、腫瘍、外傷の専門医がスペクトル分解と全臓器灌流を優先するため、ハイスライス・モデルは現在年平均成長率6.89%で成長しています。フォトンカウンティング検出器は、コントラスト対ノイズ比を向上させながら放射線量を削減することで、小児科や連続フォローアップのプロトコールで金額別で評価されるプレミアム層をさらに高めています。メーカーは、128スライスから256スライスへの現場でのアップグレードを可能にするモジュール式ガントリー設計を活用し、資本予算を保護します。血管のシャープネスが134.7HU/mmであるのに対し、エネルギー積分型は100.9HU/mm。医療システムは、より少量で性能の高い装置を中心に調達を統合し、CTスキャナ市場におけるハイスライスの勢いを強めています。

一方、低スライススキャナーは、迅速なセットアップ、最小限の遮蔽、有利な価格設定が解像度の要求を上回る救急医療やポイントオブケアへの導入において重要性を維持します。地方の病院では、外傷トリアージ用に移動式トレーラーに搭載された16スライスユニットが採用され、高価な部屋を建設することなくCTスキャナー市場へのアクセスを拡大しています。コーンビームとマルチディテクターの領域が収束し、アルゴリズムがコーンビームのアーチファクトを修正することで境界が曖昧になり、臨床範囲が拡大。

製品種類別: モバイルソリューションが勢い

2024年のCTスキャナ市場シェアの79.79%は据え置き型スキャナで、高い稼働率とRIS/PACSネットワークとの統合を必要とする病院や診断センターが中心。ベンダーは、スキャンから表示までの時間を短縮するAI再構成エンジンや、今後の放射線報告義務に対応した反復的な線量低減ソフトウェアによって差別化を図っています。しかし、救急医療チームが救急車やフィールドクリニックに導入するため、モバイル機器やポータブル機器が最も急成長しているカテゴリーです。ARPA-Hによる、堅牢なモバイルプラットフォームの開発に対する1,200万米ドルの助成金は、持ち運び可能なソリューションに対する機関の信頼を裏付けるものです。

モバイル脳卒中ユニットが血栓溶解までの時間を30分短縮し、患者の転帰の改善と長期的な神経リハビリ費用の削減につながることが実証されれば、収益機会は拡大します。ICUでの採用率は高く、97%の医師が不安定な患者の搬送を避けるためにポータブル頭部CTの有用性を報告しています。GEヘルスケアとカルベの東南アジアにおける施設拡張のような製造協力は、リードタイムの短縮とサービスの現地化を実現し、モバイルセグメントの拡大をサポートします。

アプリケーション別 オンコロジー分野のリーダーシップとデンタル分野の急成長

2024年のCTスキャナー市場規模に占めるがん領域のシェアは31.82%で、依然として最大の収益貢献者。低線量プロトコルとスペクトルマッピングが腫瘍の描出を精緻化し、AI輪郭描出が頭頸部と肺の放射線治療計画を加速。人口ベースの肺がん検診プログラムでは、基本的な撮影量が増加し、結節の検出性を損なうことなく低線量以下の操作が可能なスキャナーが必要とされています。循環器内科は、メディケアによる冠動脈CT血管造影の支払額が357米ドルに引き上げられたことで、事前の償還額が倍増し、外来患者への導入が促進されました。

歯科および顎顔面領域は、コーンビームCTがインプラント計画や顎顔面評価に日常的に使用されるようになり、CAGRが7.11%と最も高くなっています。歯科クリニックは、コンパクトなフットプリントと、コストのかかる鉛シールドを回避するプラグアンドプレイの設置を高く評価しています。外傷学および救急医薬品は、超高速ガントリー回転と数秒以内に多発外傷患者を調査するための拡張カバレッジに引き続き依存しています。筋骨格系のサブセグメントでは、皮質骨の微細構造を隣接する軟部組織と区別する光子計数による明瞭性のメリットがあります。

エンドユーザー別:外来センターが成長を加速

病院は2024年にCTスキャナ市場シェアの61.48%を占め、24時間365日の人員配置と複雑な症例を管理する集学的チームを活用。

企業のデータレイクと統合することで、AIトリアージが可能になり、急性期に合わせたリソース割り当てが可能になりますが、人員不足がワークフローのボトルネックを引き起こします。画像診断センターは、利便性の高いスケジューリングと透明性の高い価格設定によって件数を維持し、選択的な紹介を獲得しています。外来手術センターは、緩和された必要証明書規制に後押しされ、保険会社がより低コストの施設に手術を押し進める中、年平均成長率は7.34%。

歯科医院と口腔外科は、即日診断により患者との関係を改善する院内コーンビームユニットを採用。動物病院は、コンパニオンアニマルの高度な整形外科的治療や腫瘍学的治療のために専用スキャナーの採用を開始し、まだ始まったばかりでありながら専門的なCTスキャナー市場のニッチを示唆。学術機関は、2024年に12億3,000万米ドルと評価される画像試験をサポートするためにハイスライスキャパシティを拡大し、助成金や製薬会社との提携を誘致。

装置アーキテクチャ別: スパイラルシステムが優位を維持

スパイラルシステムまたはヘリカルシステムは、2024年のCTスキャナー市場規模において68.82%のシェアを維持。連続的なテーブルモーションは、血管造影、外傷、多相臓器検査に適しています。CAGR7.58%で成長するリングガントリシステムは、放射線治療室や特殊な心臓病検査室で好まれています。各ベンダーは、超高解像度の内耳イメージングや冠動脈プラークの特性評価をサブセカンドシーケンスで行うことができるリングガントリ光子計数設計を導入しています。

CアームおよびOアーム構成は、特にリアルタイムガイダンスがスクリューの配置精度を向上させる脊椎および整形外科手術において、術中撮影の主流となっています。フラットパネル型検出器CT装置は、高いダイナミックレンジとコンパクトな形状を兼ね備えており、フルサイズのスキャナを設置するスペースがないハイブリッド手術室での画像誘導インターベンションに役立っています。アーキテクチャの多様化は、メーカーがガントリー機構を設定固有の制約に合わせて調整することで、CTスキャナー市場全体の対応可能性を拡大することを示唆しています。

地域分析

2024年のCTスキャナー市場シェアの42.23%は南米。メディケアによる冠動脈CTアンギオグラフィの支払い倍増は、外来患者サービスの拡大を促進。GEヘルスケアとサター・ヘルスとの7年契約のような戦略的提携は、技師不足を緩和することを目的とした人材開発プログラムと資本投資の組み合わせです。2027年までの放射線量報告義務化に備え、病院は低線量ソフトウェアや分析ダッシュボードへのアップグレードを推進。テレラジオロジーと遠隔スキャナー操作の試行が、地方の人材不足を緩和する戦略として活発化。

アジア太平洋地域は、医療インフラへの大規模な政府投資とポイント・オブ・ケア画像診断の拡大に後押しされ、2030年までのCAGRが最速の7.82%を記録。GEヘルスケア・カルビーのインドネシア工場やウィプロGEの9億5,900万米ドルの生産能力増強など、現地での製造パートナーシップはサプライチェーンを短縮し、地域のバイヤーのコスト障壁を軽減します。人口の高齢化と生活習慣病の増加が画像診断需要の増加を支える一方、クラウド対応のAIプラットフォームが小規模センターの参入ハードルを引き下げます。中国、日本、韓国のがん検診義務化は、低線量CT技術の持続的な調達を刺激。

ヨーロッパは、高級検出器技術やエコフレンドリーなワークフローソリューションを支持する厳しい品質基準に後押しされ、強固な設置基盤を維持。環境政策により、インテリジェントな省電力モードやリサイクル可能なコンポーネント設計を備えたスキャナーの調達が奨励されています。中東およびアフリカでは、先進的なCTスイートを備えた3次病院に資金を提供する官民パートナーシップにより、急速な近代化が進んでいます。GEヘルスケアとDr. Sulaiman Al-Habib Medical Groupとの協力関係は、バリューチェーンの現地化を象徴しています。南米では、ブラジルの全国的な遠隔医療展開に牽引され、着実な成長を遂げていますが、財政的な制約や複雑な輸入規制がハイエンドスキャナーの導入ペースを抑制しています。

競争環境

CTスキャナー市場の競争激化は緩やかですが、既存企業が優れたハードウェアとAI主導のアナリティクスを融合させているため、競争は激化しています。GEヘルスケアのRevolution Vibeプラットフォームは、「Unlimited One-Beat」技術により心臓スキャン時間を半減し、エヌビディアとペアになって労働依存度を低減する自律的ポジショニングを試作。シーメンス・ヘルティニアーズが光子計数の商業化をリードし、CTの研究開発に3億5,000万米ドルを投じ、先行者としての優位性を確立。フィリップスは、管球交換を予測しダウンタイムを最小化するクラウドベースの運用ダッシュボードと連動したスペクトル検出器の統合に注力。

中堅企業がニッチ・リーダーシップを追求: アリネタが低線量二重臓器スクリーニングのFDA認可を取得し、ニューロロジカが戦闘犠牲者ケア用のモバイルプラットフォームを改良。RadNetは2024年に画像診断センターとAI新興企業の買収に5,400万米ドル以上を投じ、産業統合を強化。自動トリアージや構造化されたレポートを提供するAI企業は、GEヘルスケアによるインテリジェント超音波の臨床AIポートフォリオの5,100万米ドルの買収に見られるように、魅力的なターゲットとなります。

ホワイトスペースの機会としては、地方の画像ネットワーク、クラウドネイティブな再構成サービス、サブスクリプションベースの検出器のアップグレードなどがあります。各ベンダーは、再スキャンの削減や診断スループットの向上と連動した成果ベースの価格設定を試みています。市場参入企業は、災害救助や戦場医療のニッチ分野に参入するため、携帯性とバッテリー駆動を重視。全体として、CTスキャナー市場は、差別化を維持するために、ハードウェアのイノベーション、ソフトウェアのエコシステム、サービス指向のビジネスモデルを融合させたハイブリッド戦略を重視しています。

最近の産業動向

- 2025年7月 シーメンス・ヘルティニアーズがAOCR 2025で、可変心拍数に最適化され、AI主導のスキャンアシスタントを搭載したデュアルソースCT SOMATOM Pro.Pulseを発表

- 2025年3月 シーメンス・ヘルスイニアス社が、初の商用シングルソース光子計数CTシステムであるNaeotom Alpha.PrimeのFDA認可を取得

- 2025年3月 GEヘルスケア、スキャン時間を50%短縮するUnlimited One-Beat Cardiacモードを搭載したRevolution Vibe CTを発売。

コンピュータ断層撮影(CT)産業レポートの目次

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 慢性疾患負担の急増

- 4.2.2 検出器とスペクトルCTの急速な技術革新

- 4.2.3 低侵襲診断に対する需要の高まり

- 4.2.4 老年人口基盤の拡大

- 4.2.5 低線量CTへの投資を促進するサステナビリティ別環境規制

- 4.2.6 心臓CT血管造影ガイドラインの採用

- 4.3 市場の阻害要因

- 4.3.1 高額な取得・維持コスト

- 4.3.2 放射線量に関する懸念と規制強化

- 4.3.3 価格に敏感な国における償還圧力

- 4.3.4 CT訓練を受けた放射線技師の不足

- 4.4 金額別/サプライチェーン分析

- 4.5 規制情勢

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 産業競争力

5. 市場規模・成長予測(金額別)

- 5.1 技術別(スライス数)

- 5.1.1 低スライス(64未満)

- 5.1.2 ミッドスライス(64枚)

- 5.1.3 ハイスライス(128~256)

- 5.2 製品種類別

- 5.2.1 定置型CTスキャナー

- 5.2.2 ポータブル/モバイルCTスキャナー

- 5.3 アプリケーション別

- 5.3.1 腫瘍

- 5.3.1.1 肺がんスクリーニング

- 5.3.1.2 頭頸部腫瘍学

- 5.3.1.3 大腸がん領域

- 5.3.1.4 その他の腫瘍学

- 5.3.2 循環器

- 5.3.2.1 冠動脈CT血管造影

- 5.3.2.2 カルシウムスコアリング

- 5.3.2.3 構造性心疾患

- 5.3.3 神経学

- 5.3.3.1 脳卒中評価

- 5.3.3.2 脳外傷

- 5.3.4 血管

- 5.3.4.1 末梢血管疾患

- 5.3.4.2 肺血管造影

- 5.3.5 筋骨格系

- 5.3.5.1 整形外科外傷

- 5.3.5.2 スポーツ傷害

- 5.3.6 歯科および顎顔面

- 5.3.7 外傷および救急

- 5.3.8 その他の用途

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.1.1 公立病院

- 5.4.1.2 民間病院

- 5.4.2 画像診断センター

- 5.4.3 外来外科センター

- 5.4.4 歯科クリニック

- 5.4.5 獣医診療所・病院

- 5.4.6 学術・研究機関

- 5.5 機器構造別

- 5.5.1 スパイラル/ヘリカルCT

- 5.5.2 リングガントリCT

- 5.5.3 CアームCT

- 5.5.4 OアームCT

- 5.5.5 フラットパネルCT

- 5.6 地域別

- 5.6.1 南米アメリカ

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋地域

- 5.6.4 南米アメリカ

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米アメリカ

- 5.6.5 中東・アフリカ

- 5.6.5.1 GCC

- 5.6.5.2 南アフリカ

- 5.6.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 会社プロファイル{(グローバルレベルの概要、市場レベルの概要、コアセグメント、可能な限り財務、戦略情報、主要企業の市場ランク/シェア、製品&サービス、最近の動向を含む)}6.3.1 GE HealthCare Technologies Inc.

- 6.3.1 GE HealthCare Technologies Inc.

- 6.3.2 Siemens Healthineers AG

- 6.3.3 Koninklijke Philips N.V.

- 6.3.4 Canon Medical Systems Corp.

- 6.3.5 Shimadzu Corp.

- 6.3.6 Fujifilm Holdings Corp.

- 6.3.7 Hitachi Ltd.

- 6.3.8 Samsung Electronics Co., Ltd.

- 6.3.9 United Imaging Healthcare Co., Ltd.

- 6.3.10 Neusoft Medical Systems Co., Ltd.

- 6.3.11 Shenzhen Anke Hi-Tech Co., Ltd.

- 6.3.12 Medtronic plc

- 6.3.13 Carestream Health, Inc.

- 6.3.14 J. Morita Corp.

- 6.3.15 Planmed Oy

- 6.3.16 CurveBeam LLC

- 6.3.17 IMRIS Inc.

- 6.3.18 NeuroLogica Corp.

- 6.3.19 RefleXion Medical, Inc.

- 6.3.20 SinoVision Technologies (Beijing) Co., Ltd.

*** 本調査レポートに関するお問い合わせ ***