世界の次世代シーケンス(NGS)市場:シーケンス種類別、製品種類別、用途別、エンドユーザー別、地域別 (2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

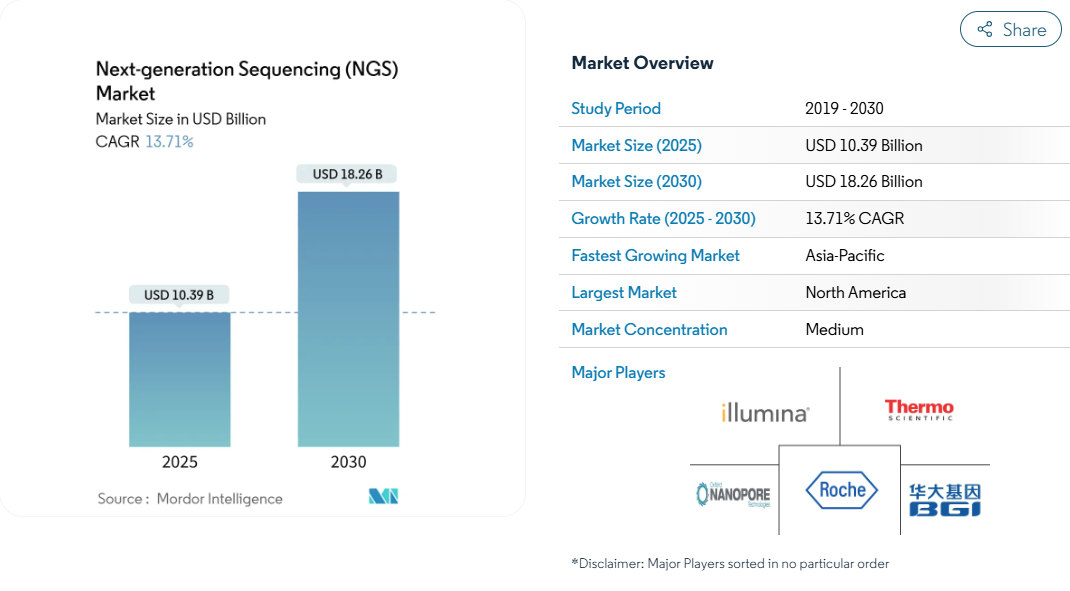

次世代シーケンスの市場規模は、2025年に約103億9000万米ドルを生み出し、2025年から2030年にかけての年平均成長率(CAGR)13.7%を反映して、2030年にはほぼ182億6000万米ドルに達すると予測されています。

この拡大は、技術中心の段階から幅広い臨床展開への移行を示すもので、シーケンスコストがゲノムあたり100米ドルに近づき、医療システム導入のための手頃な価格の障壁が低くなっています。

試薬と消耗品が主な収益源であることに変わりはありませんが、エレメント・バイオサイエンシズ、ウルティマ・ジェノミクス、その他の挑戦的企業の参入により、プラットフォームの選択肢が広がり、価格競争が激化しています。

オンコロジーが引き続き優先される一方、集団規模のゲノム解析、薬理ゲノム解析、希少疾患診断が需要を拡大。FDAによる臨床検査薬(LDT)規制が間近に迫っており、品質基準の明確化が期待される一方、中小検査施設が管理しなければならないコンプライアンス業務の負担も増大しています。

レポートの要点

- 製品の種類別では、2024年に試薬と消耗品が次世代シーケンサー市場シェアの69.9%を獲得し、機器は2030年までのCAGRで最速の14.4%を記録。

- シーケンス手段別では、ターゲットリシーケンスが2024年の売上シェア38.1%でトップ、全エクソームシーケンスは2030年までのCAGR14.2%で進展。

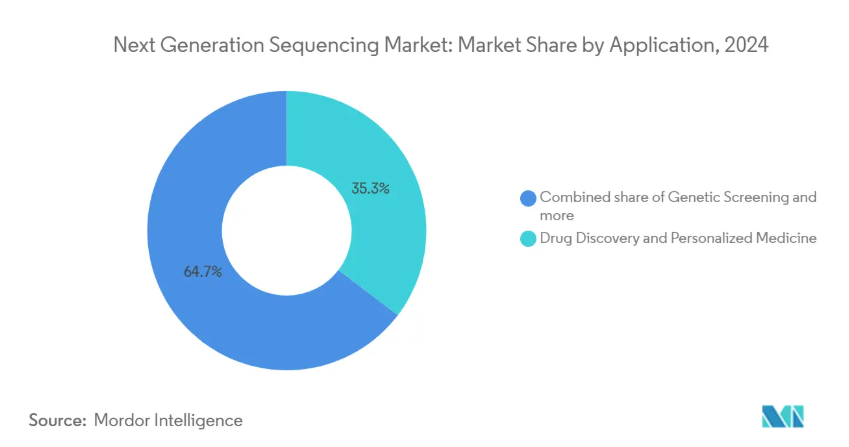

- アプリケーション別では、創薬および個別化医薬品が2024年の次世代シーケンサー市場規模の35.2%を占め、遺伝子スクリーニングは2030年までの年平均成長率14.3%で推移する見込みです。

- エンドユーザー別では、学術機関が2024年に次世代シーケンサー市場シェアの48.4%を占めましたが、病院と医療システムは2030年までのCAGR14.0%で拡大する見込みです。

- 地域別では、2024年の売上は北米が41.9%を占め、2030年までのCAGRはアジア太平洋が14.2%と最速。

がんおよび希少疾患の治療経路における精密医薬品とコンパニオン診断薬の採用が加速

がん領域は、2023年に臨床シーケンサー使用量が研究用を上回るという節目を迎え、ゲノムデータが薬剤選択の指針となり、回避可能な治療を減らすことができるという病院の確信が確認されました。米国のNGSオンコロジー分野だけでも2023年に30億米ドルに達し、2025年には40億米ドルに達する勢いであり、より広範なパネル検査に対する医療システムの意欲を示しています。TruSight Oncology Comprehensiveのような包括的なアッセイがFDAに承認されたことで、支払者の受け入れが拡大し、単一遺伝子パネルから複数遺伝子パネルへのラボの転換が加速します。ポイントオブケアでファーマコゲノミックアラートを提供するEHR統合パイロットと組み合わせることで、臨床医はシーケンシングを稀な検査ではなくルーチン検査とみなすようになりました。次世代シーケンサー市場は、治療ガイドラインがゲノムのシグネチャーを参照するようになり、その結果、繰り返しスループットが向上しています。

より高スループットのケミストリーと革新的な機器技術に牽引されたゲノムあたりの継続的なコスト低下

ケミストリーの小型化、光学系のアップグレード、ベースコールアルゴリズムにより、ヒトゲノムあたりのコストは、イルミナのNovaSeq Xシステムで200米ドル以下、新興の競合他社では100米ドルに近づいています。腫瘍学や新生児学のプロバイダーは、価格がもはや診断の節約を圧倒することがないため、マルチステップのレガシーアッセイよりもシーケンシングを正当化できるようになりました。消耗品コストの低下も、学術中核施設による装置増設を促し、次世代シーケンシング市場を支える試薬需要の増加を促進しています。フローセルの再利用性とキットの多重化における継続的な進歩により、2年以内にサンプルあたりの費用がさらに20~30%削減され、資本設備の投資回収期間が短縮される見込みです。

世界中の政府および民間コンソーシアムが支援する集団規模のゲノミクス・プログラムの拡大

Alliance for Genomic Discoveryのような政府が支援するバイオバンクは、創薬を加速するために25万ゲノムの配列を決定します。オーストラリアのMedical Research Future Fundは、10年間で5億米ドルをゲノムのインフラに投入する予定です。このようなプロジェクトは、大量の試薬を消費するだけでなく、希少変異の解釈を向上させる参照データベースを作成することで、十分な研究が行われていない集団における希少変異の解釈を向上させます。アジアや中東諸国が並行してイニシアチブを開始する中、装置ベンダーは新たな資本予算と長期的な消耗品契約を獲得し、次世代シーケンサー市場の複数年にわたる見通しを強化しています。

医薬品の創薬およびバイオマーカー同定ワークフローにおけるNGSのユーティリティの増加

Bristol Myers Squibb、GSK、Novo Nordiskが2024年にAlliance for Genomic Discoveryに加盟し、治験集団の層別化と最小残存疾患のモニタリングのためにNGSデータが産業全体に信頼されていることが示されました。FDAのガイダンスが腫瘍DNAの循環を代替エンドポイントとして承認したことで、スポンサーはNGSを使用してがん領域の承認を迅速化し、開発サイクルを短縮することができます。その結果、契約研究機関はシーケンス能力を拡大し、キットメーカーは初期段階の探索のためにRUOパネルを調整します。コンパニオン診断研究の増加により、従来型の研究顧客基盤を超えて試薬の持続的な消費が保証されます。

臨床NGSバリデーションのための断片化されたグローバルな規制状況

ほとんどのLDTを医療機器に分類するFDAの最終規則では、2028年までの段階的なコンプライアンスが導入され、臨床ラボは市販前審査を受けるか、FDAが認可したキットに切り替えることが義務付けられています。この方針は品質の調和を目指すものですが、臨床検査協会からの法的な挑戦により、タイムラインは不確実なものとなっています。臨床検査室は、検証試験と潜在的なシステムアップグレードのための予算を組まなければならず、一時的に資本発注が遅れます。米国以外では、中国のNMPA、EUのIVDR、日本のPMDAの間で要求事項が異なるため、ベンダーは文書のローカライズを余儀なくされ、次世代シーケンシング市場において費用がかさみ、製品上市が長期化します。

国境を越えたゲノムデータ転送に対するデータプライバシー主導の制限

EUの一般データ保護規則(General Data Protection Regulation)に基づく国境を越えたゲノムデータ転送の制限は、集約されたバリアントデータセットに依存する多国間の希少疾患研究や腫瘍研究を複雑にしています[2]。今後予定されているEuropean Health Data Spaceは、管理された研究者のアクセスを提供しようとしていますが、その詳細についてはまだ議論中です。そのため、スポンサーや学術コンソーシアムは、バイオインフォマティクスのオーバーヘッドが増える生データの移動を避けるために、分散型解析や連合型学習に投資しています。ベンダーにとって、地域化されたデータベースは規模の経済を弱め、臨床グレードのバリアント解釈パイプラインの調和を遅らせるため、次世代シーケンサー市場におけるヨーロッパでの短期的な採用は抑制されます。

セグメント分析

シーケンスの種類別: 臨床ユーティリティがセグメント成長を牽引

ターゲットリシーケンスの2024年の売上は38.1%で、48時間以内に完了する実用的ながんおよび生殖細胞系列パネルの主力としての役割が強化されました。範囲が絞られているため、データ解析の負担が軽減され、償還コードと整合しているため、次世代シーケンシング市場におけるほとんどの病院ラボの参入ポイントとなっています。全エクソームシーケンスはコストの低下とともに増加し、2030年までの年平均成長率は14.2%を記録し、希少疾患の診断収率が45%となる第一選択検査としての役割を果たします。RNAシーケンシングは、融合検出が標的治療の指針となる血液悪性腫瘍で増殖を続けています。一方、全ゲノムシーケンスの採用はまだ控えめですが、人口プロジェクトでフルカバレッジのデータが求められるようになっているため、増加傾向にあります。AI主導のアノテーションが加速する中、WGSの次世代シーケンサー市場規模は2028年以降、市場全体を上回ると予測されます。

エクソームまたはゲノムのスループットに最適化された装置は現在、オンボックスの二次解析を統合し、別個のサーバーの必要性を減らし、エンドツーエンドのターンアラウンドをより予測しやすくしています。エクソームからゲノムのワークフローに切り替えたラボでは、既存の抽出キットやライブラリーキットを維持することが多く、移行コストが軽減されます。ベンダーは、複数のランモードでフローセルカートリッジを再利用するアップグレードパスを提供することで、カニバリゼーションリスクに対抗しています。その結果、次世代シーケンシング市場は、ランフォーマットが多様化しても、消耗品需要が安定していることから利益を得ています。

製品種類別: 消耗品が経常収益を牽引

試薬および消耗品は、2024年の次世代シーケンサー市場シェアの69.9%を占め、ベンダーの収益性を支える剃刀と刃のようなモデルを浮き彫りにしています。その圧倒的な地位は、稼働率90%を超える臨床ラボにおけるフローセル、酵素、キャプチャープローブの毎月の補充サイクルを反映しています。装置のベースは小さいものの、イルミナのシングルフローセルNovaSeq Xアップグレードのような技術革新は、床面積を縮小しながらスループットを拡大しています。試薬を複数年契約にバンドルし、資本予算を緩和するリースモデルにより、機器の売上は2030年まで年平均成長率14.4%を維持します。

学術中核施設から商業リファレンスラボまで、サービスプロバイダーは複雑なバイオインフォマティクスの作業負荷を吸収し続けています。特にモザイクバリアントや構造再配列に関するデータ解釈の需要が、解析のアウトソーシングを2桁の伸びで牽引しています。人工知能によって一次ベースコールが自動化されるにつれて、ベンダーは三次解析と臨床報告によってサービスの差別化を図るようになっています。次世代シーケンサー市場全体で試薬の価格が下落する中、このような開発は経常収益の層を増やし、マージンの確保に貢献しています。

アプリケーション別 精密医薬品が市場のユーティリティをリード

創薬および個別化医薬品は、前臨床段階から第III相試験までゲノム層別化を統合する医薬品アライアンスに支えられ、2024年の売上高の35.2%を達成しました[3]。ネオアジュバント試験群における循環腫瘍DNAアッセイの使用拡大により、患者あたりの繰り返し検査が増加し、次世代シーケンサー市場の消耗品量が増加。保因者検査や非侵襲的出生前検査を含む遺伝子スクリーニングは、拡大遺伝子パネルの有料保険適用に後押しされ、年平均成長率14.3%で拡大すると予測されます。低カバレッジの全ゲノムプロトコールがより広く利用可能になることで、マイクロアレイと比較してコピー数バリアントの検出率が高くなり、臨床での採用が促進されます。

診断アプリケーションは、腫瘍学だけでなく、心血管疾患や免疫学にも広がり続けています。無細胞DNAの配列を決定する初期の敗血症検出パネルは、数時間以内に抗生物質治療を指示できる可能性を示しており、ゲノムワークフローが急性期医療の現場に浸透することを示しています。農業ゲノミクスはまだニッチですが、イルミナとLGC Biosearchの農業育種共同研究のようなパートナーシップの恩恵を受けています。このような開発は、漸進的ではありますが、市場リスクを分散し、次世代シーケンサー産業における持続的な収益の勢いに貢献しています。

エンドユーザー別:臨床的成長を伴う学術機関のリーダーシップ

学術機関は2024年に48.4%の収益を維持し、CAGR 14.0%と次世代シーケンサー市場全体とほぼ同程度の成長が予測されます。学術機関の強みは、助成金による探索プロジェクトや、高いスループットを要求する国家的ゲノムイニシアチブのリーダーシップにあります。しかし、新生児集中治療[4]において迅速な全ゲノムシーケンスが臨床的に有用であることが実証されたため、病院および統合医療提供ネットワークが最も急成長している顧客グループとなっています。サンプルから報告までのサイクルを48時間未満に短縮するポイントオブケアのワークフローは、診断の収率を高め、患者の入院期間を短縮し、管理者を説得して資本予算を投入させます。

製薬企業やバイオテクノロジー企業は、ターゲットバリデーション、トキシコゲノミクス、コンパニオン診断薬の共同開発に情報を提供するため、シーケンスへの投資を深めています。これらの企業はウェットラボでのシーケンシングを外注することが多いため、医薬品開発業務受託機関は臨床試験実施に関する基準(GLP)の要件を満たすためにプラットフォームの規模を拡大しています。このダイナミックな動きは試薬のプルスルーを強化し、次世代シーケンサー市場規模全体でプレミアムサービス価格を維持します。

地域分析

北米は、高度な臨床償還とシーケンサーの新興企業に対するベンチャー資金を背景に、2024年の売上高に41.9%貢献しました。米国市場の拡大は、大規模な体細胞パネルに払い戻しを行うCMSの保険適用決定によって強化される一方、段階的なLDTルールによって品質が標準化され、支払者の信頼が徐々に高まると予想されます。主要学術医療センターがNIHの助成金を活用して集団健康ゲノミクスに取り組んでいるため、次世代シーケンサー市場では装置のアップグレードや消耗品の安定した流れが確保されています。

アジア太平洋地域は、中国のNational Genomics Data CenterとBGIなどの国内イノベーターが牽引し、2030年までのCAGRが最速の14.2%を記録。現地の製造奨励策と大規模な腫瘍発生率が、輸入価格をしばしば下回る国産シーケンサーにとって有利な経済性を生み出しています。日本と韓国はシーケンサーを国のがん検診プログラムに組み込んでおり、インドは新生児スクリーニングプロジェクトを試験的に実施し、試薬の消費を拡大しています。輸入ライセンスを合理化する地域規制改革により、技術移転とプラットフォームの普及がさらに加速。

ヨーロッパは、Horizon Europeの資金援助と協調的な希少疾患ネットワークに支えられ、大きなシェアを維持しています。とはいえ、GDPRによるデータローカライゼーションの制約が運用コストを押し上げているため、ラボは国境を越えたルールに準拠する連携分析に投資しています。中東とアフリカは、規模は小さいものの、湾岸協力会議の精密医療ハブや、COVID-19への対応中にフリートシーケンサーを取得したアフリカベースの病原体ゲノミクス監視コンソーシアムによって、2桁成長を記録しています。全体として、地理的分散が為替リスクを緩和し、次世代シーケンサー市場の長期的な回復力を支えています。

競争環境

次世代シーケンサー産業は依然として寡占的ですが、より広範なライバル関係に向かいつつあります。イルミナは2024年の売上高を約43億米ドルでリードしていますが、マージンの圧縮と独占禁止法上の監視が成長を制限しています。Element Biosciencesの2億7700万米ドルの資金調達により、AVITI24の発売が加速。Ultima Genomics社はLabcorp社と提携し、全ゲノム腫瘍検査の検証を開始。

ベンダーが化学、インフォマティクス、マルチオミクスの強みを組み合わせることで、戦略的パートナーシップが競争を形成。イルミナはNVIDIAと提携し、GPUによる高速解析を統合することで、二次解析にかかる時間を数時間から数分に短縮。ロシュ、臨床診断ポートフォリオを拡大する自社ナノポアプラットフォームの開発を推進。MaxCyteによるSeQure Dxの買収は、細胞編集の品質管理をシーケンスワークフローに拡張し、治療薬製造とゲノム解析を結び付けます。これらの動きを総合すると、技術の選択肢が多様化し、次世代シーケンサー市場の買い手に利益をもたらす価格下落圧力が生まれます。

新たなビジネスモデルには、試薬レンタル契約、クラウドベースのパイプラインサブスクリプション、ハードウェアとソフトウェアのバンドルリースなどがあります。ベンダーはまた、これまでトップレベルの研究センターに限られていたバリアント分類を中規模ラボで自動化できるよう、装置内AIに投資しています。技術の障壁が下がるにつれ、ブランドの差別化はサービス品質、サプライチェーンの信頼性、エコシステムの相互運用性に傾きます。

最近の産業動向

- 2025年1月 イルミナはNovaSeq Xのシングルフローセルバージョンをソフトウェアアップグレードおよびマルチオミクスライブラリーキットとともに発表し、PhiXへの依存度を下げながらデータ品質を向上させました。初期の顧客からのフィードバックによると、ハイスループットの腫瘍学アッセイに即座に採用され、統合アップグレードが消耗品のプルスルーを促進できることが示唆されました。

- 2024年10月 MGIとOncoDNA社は、検体調製の自動化と検証されたオンコロジー・パネルを組み合わせた包括的ゲノム・プロファイリングのための合理化されたワークフローを発表しました。この契約により、検査施設は完全なレポーティングパイプラインをより迅速に導入できるようになり、プレシジョン・オンコロジー導入の障壁が低くなる可能性があります。

- 2024年9月:イルミナとLGC Biosearch Technologiesは、Amp-Seqライブラリー調製とハイスループットシーケンスを組み合わせ、農業におけるゲノムアプリケーションを推進するための戦略的パートナーシップを締結しました。この提携は、作物育種のタイムラインを加速することを目的としており、ヒトの健康市場にとどまらない幅広い多様化を示唆しています。

- 2024年8月:日立ハイテクがナブシス社の株式の過半数を取得。この買収により、ショートリードシーケンスプラットフォームを補完するアプリケーション分野である構造変異解析を提供することが可能に。

- 2024年8月:イルミナはNovaSeq Xユーザー向けにハイスループットのTruSight Oncology 500およびctDNA v2アッセイをリリースし、包括的なゲノムプロファイリングメニューの選択肢を拡大しました。この発売により、既存のNovaSeq Xのお客様にリキッドバイオプシーにおける収益機会の増加を提供します。

- 2024年7月 LabcorpはUltima Genomics社との提携を拡大し、UG 100シーケンサーを腫瘍学検査ワークフローに組み込みました。この提携は、大手リファレンスラボの間で、新たなプラットフォームで機器群を多様化する意欲が高まっていることを強調するものです。

- 2024年2月:イルミナは2023年度の売上高を45億米ドルと発表し、同年度中に352台のNovaSeq Xを出荷したことを確認しました。このアップデートにより、新しいプラットフォームに対する初期の需要が当初の製造予測を上回ったことが実証されました。

- 2024年1月 Alliance for Genomic DiscoveryのメンバーにBristol Myers Squibb、GSK、Novo Nordiskが加わり、創薬のためのマルチオミックデータセットの生成能力が拡大。コンソーシアムの拡大は、競争前のデータを共有することで治療法の開発が加速するという産業界の信念を浮き彫りにするもの。

次世代シーケンサー(NGS)産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 腫瘍および希少疾患の治療経路における精密医薬品およびコンパニオン診断の採用の加速

4.2.2 スループット向上と革新的な機器技術に牽引されたゲノム当たりコストの継続的低下

4.2.3 世界の政府および民間コンソーシアムが支援する集団規模のゲノム解析プログラムの拡大

4.2.4 医薬品創薬およびバイオマーカー同定ワークフローにおけるNGSのユーティリティの増加

4.2.5 NGS検査を推奨する臨床診療ガイドライン(NCCN、ACMGなど)が増加し、支払者の償還が強化

4.2.6 大規模データ解析と解釈を合理化するAI対応バイオインフォマティクス・パイプラインの統合

4.3 市場の阻害要因

4.3.1 臨床NGSバリデーションに関する世界的な規制環境の断片化

4.3.2 データプライバシーに起因する国境を越えたゲノムデータ転送の制限

4.3.3 ロングリードおよび空間シーケンスプラットフォームへの高額な設備投資

4.3.4 臨床グレードの解釈のためのバイオインフォマティクス人材の不足

4.4 規制の見通し

4.5 技術的展望

4.6 ポーターのファイブフォース分析

4.6.1 買い手の交渉力

4.6.2 サプライヤーの交渉力

4.6.3 新規参入者の脅威

4.6.4 代替品の脅威

4.6.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 シークエンシングの種類別

5.1.1 全ゲノムシーケンス

5.1.2 ターゲットリシーケンス

5.1.3 全エクソームシーケンス

5.1.4 RNAシーケンス

5.1.5 CHIPシーケンス

5.1.6 De Novoシーケンス

5.1.7 メチルシーケンス

5.2 製品種類別

5.2.1 装置

5.2.2 試薬および消耗品

5.2.3 サービス

5.3 アプリケーション別

5.3.1 創薬・個別化医薬品

5.3.2 遺伝子スクリーニング

5.3.3 診断薬

5.3.4 農業および動物研究

5.3.5 その他のアプリケーション(エピゲノミクス、メタゲノミクス、トランスクリプトミクス)

5.4 エンドユーザー別

5.4.1 病院および医療機関

5.4.2 学術機関

5.4.3 製薬・バイオテクノロジー企業

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 韓国

5.5.3.5 オーストラリア

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ地域

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中

6.2 戦略的な動き

6.3 市場シェア分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、中核事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)

6.4.1 Illumina Inc.

6.4.2 Thermo Fisher Scientific Inc.

6.4.3 BGI Genomics Co. Ltd.

6.4.4 F. Hoffmann-La Roche Ltd.

6.4.5 Oxford Nanopore Technologies Plc

6.4.6 Pacific Biosciences of California Inc.

6.4.7 Qiagen N.V.

6.4.8 Agilent Technologies Inc.

6.4.9 Bio-Rad Laboratories Inc.

6.4.10 PerkinElmer Inc.

6.4.11 Eurofins Scientific SE

6.4.12 Macrogen Inc.

6.4.13 CD Genomics Inc.

6.4.14 Genapsys Inc.

6.4.15 10x Genomics Inc.

6.4.16 Twist Bioscience Corp.

6.4.17 Guardant Health Inc.

6.4.18 Fulgent Genetics Inc.

*** 本調査レポートに関するお問い合わせ ***