世界の動物医療市場:製品別、動物種類別、地域別 (2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

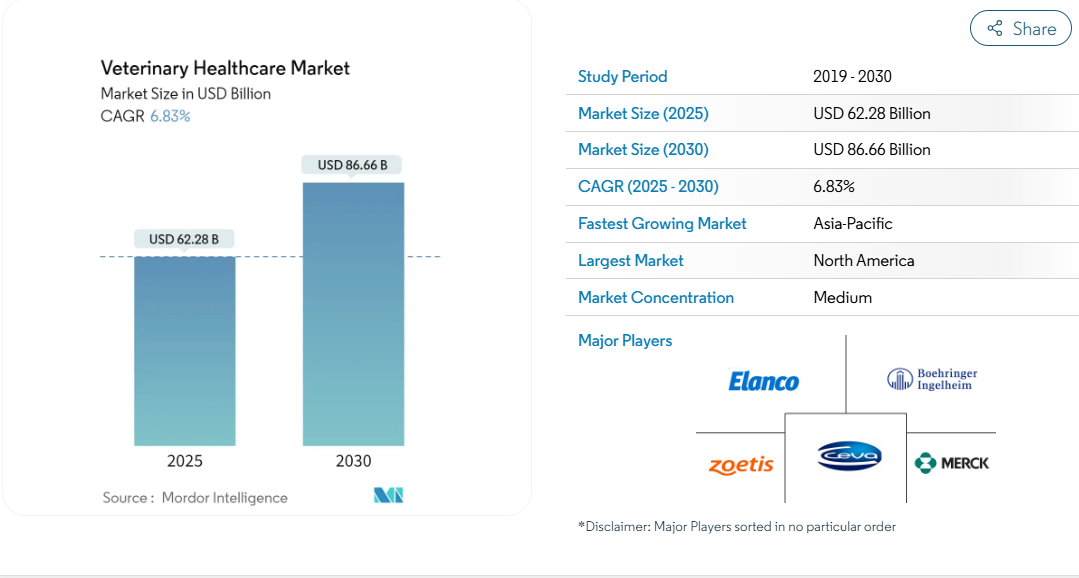

動物医療市場の市場規模は、2025年に62.8億米ドルと推定され、予測期間中(2025〜2030年)の年平均成長率は6.83%で、2030年には866.6億米ドルに達すると予測されています。

動物医療市場を牽引する主な要因は、人獣共通感染症の流行増加、動物の健康に対する意識の高まり、動物医療診断の技術進歩、世界獣医師協会による政府イニシアチブの増加です。

人獣共通感染症は、人と動物の間で感染する感染症です。人獣共通感染症の流行増加は、予測期間中の市場成長を促進すると考えられます。例えば、連邦動物衛生研究所が2024年1月に発表した調査では、2023年12月1日から12月31日の間に、ドイツ国内の家禽で13件のHPAIV H5のアウトブレイクが検出されました。野鳥における鳥インフルエンザ患者数は、2022年と比較して2023年に増加しました。

また、ヨーロッパ疾病予防管理センターが発表した研究によると、2023年6月24日から9月1日の間に、ヨーロッパの21カ国の家禽および野鳥で高病原性鳥インフルエンザ(HPAI)A(H5)のアウトブレイクが報告されました。従って、人獣共通感染症の世界的な流行増加は、動物の医療への重点的な取り組みにつながり、最終的に動物医療市場の需要を増加させるでしょう。

動物医療診断における技術進歩の高まりは、動物医療市場を牽引すると期待される主要な市場動向の一つです。例えば、2023年11月、IDEXX Laboratories Inc.は、犬リーシュマニア症を含む媒介感染症の包括的スクリーニング検査であるSNAP Leish 4Dx検査を発売しました。この新しい検査は2024年2月からヨーロッパとアジアで利用可能になる予定でした。2023年6月、IDEXXは犬猫の腎障害を検出する最初の検査であるIDEXXシスタチンB検査を発売しました。したがって、動物医療における技術進歩の高まりが、予測期間中の動物医療市場の成長を促進すると予想されます。

しかし、画像診断機器や動物用医薬品の高価格、動物医療サービスの高価格が、予測期間中の市場成長を抑制すると予想されます。

動物医療市場の動向

予測期間中、ワクチン分野が大きなシェアを占める見込み

ワクチンとは、ウイルスや細菌、その他の病気を引き起こす生物を死滅させたり、病気を引き起こさないように変化させたりしたものです。動物用ワクチンの主な目的は、コンパニオンアニマルの健康と福祉を向上させ、費用対効果の高い方法で家畜の生産を増やし、家畜や野生動物から人への感染を防ぐことです。人獣共通感染症の流行、畜産人口の増加、世界的なペット飼育率の上昇、新製品の発売といった要因が、予測期間中の同分野の成長を後押しすると予想されています。

世界的な牛の個体数の増加、いくつかの細菌やウイルス性疾患の流行は、動物衛生産業におけるセグメントの成長を後押しする可能性が高いです。例えば、2023年7月に発表された国連食糧農業機関のデータによると、2022年の世界の牛の頭数は15億2,000万頭でした。世界的な牛の頭数の増加と、様々な細菌やウイルス性疾患への感受性の高さは、予測期間中のワクチンセグメントの成長を促進すると予想されます。さらに、様々な病気に対するワクチン接種のために政府が行っている様々な取り組みが、このセグメントの成長を後押しすると予想されます。2022年1月、インドネシアは、口蹄疫に感染した牛の数が151,000頭以上に増加したため、州全体の家畜ワクチン接種プログラムを開始しました。

市場参入企業は、新しいワクチンを開発・上市し、市場での存在感を高めるために世界的な戦略的活動を活発化させています。例えば、2023年6月、Merck Animal Health社はCircumvent CMLワクチンを発売しました。これは、Porcine Circovirus Type 2a(PCV-2a)、Porcine Circovirus Type 2d(PCV-2d)、Mycoplasma hyopneumoniaeおよびLawsonia intracellularisの3種混合ワクチンです。さらに、メルクアニマルヘルスは2023年1月、コンパニオンアニマル用ワクチンの最新鋭製造施設をオランダのボックスメールに開設し、コンパニオンアニマル医療市場の拡大に貢献します。この施設は、ボックスミールにある既存の製造・研究施設を含むオランダの製造ネットワークの一部です。この新しい製造施設は、ヨーロッパ全域での動物用ワクチン市場の拡大に貢献するものと期待されています。

従って、人獣共通感染症の流行増加、畜牛人口の増加、世界的なペット飼育率の上昇、市場プレイヤーによる製品発表や戦略的活動の増加は、予測期間中、動物用ワクチン市場を牽引すると予想されます。

予測期間中、北米が最大の市場シェアを占める見込み

北米は世界で最も発展した地域のひとつです。現在、北米は動物用医療市場の主要なシェアを占めており、予測期間中も同様の傾向が続くと予想されます。北米諸国における様々な組織による取り組みの増加とペットの飼育率の高さにより、北米動物医療市場は力強い成長を記録すると予想されます。

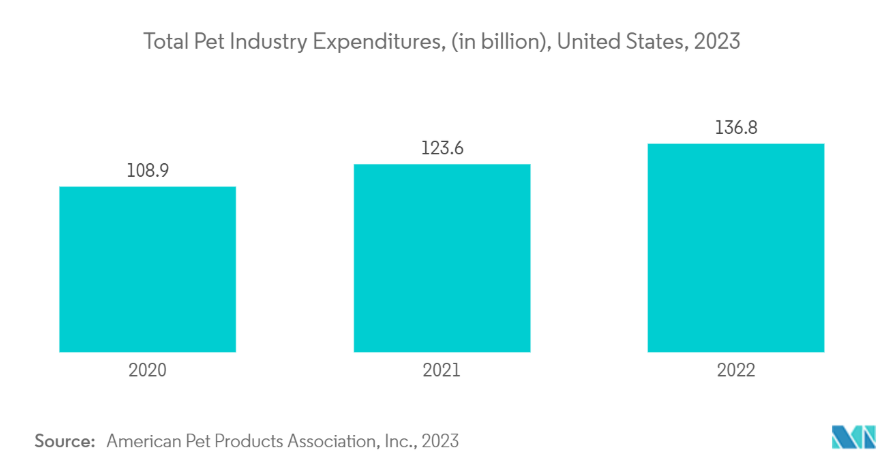

様々な組織によるイニシアチブの増加とペットの高い飼育率が市場の成長を後押しする見込みです。例えば、ペットフード産業のデータによると、2021年に約393,712頭の犬が採用されたのに対し、2022年には約398,477頭の犬が採用されました。同様に、2021年には528,526匹の猫が保護施設から養子に出され、2022年には539,015匹に増加しました。犬と猫の養子縁組率は、2021年の養子縁組率と比較して、2022年にはそれぞれ1.2%と2%増加しました。ペットの飼育率の上昇は、新しい飼い主によるペットの健康への支出の増加を意味し、予測期間中にペット医療市場を牽引すると予想されます。

2022年8月、California Animal Welfare Funders Collaborative (CAWFC)は、ペットに適切な食事、医薬品、診断を必要に応じて提供するために、19の団体に30万米ドルの助成金を授与しました。さらに、カナダ動物衛生機関(Canadian Animal Health Institute)の2023年の統計によると、パンデミック期間中、カナダにおけるペットの飼育数は増加し、60%の世帯が少なくとも1匹の猫または犬を飼っていると報告しています。2020年から2022年にかけて、カナダにおけるペットの数は、犬が770万頭から790万頭に、猫が810万頭から850万頭に増加しました。また、ペット医療への支出も増加しており、飼い主の17%がペット医療に毎年500米ドル以上を費やすことを望んでいます。ペットの飼育率が上昇し、ペット医療への支出意欲が高まっていることから、予測期間中の市場成長が期待されます。

市場プレイヤーの戦略的イニシアチブは、予測期間中の同地域の市場成長を促進すると予想されます。例えば、2022年9月、ベーリンガーインゲルハイムは、犬の狂犬病予防のために約10万回分の狂犬病ワクチン接種を寄付することを約束しました。この寄付は、再スタートしたSHOTS FOR GOODプログラムの一環として、米国内の部族地域や十分なサービスを受けていないコミュニティで使用される予定でした。

したがって、北米におけるペットの飼育率の上昇、一人当たりの動物医療支出の増加、製品発売の増加といった前述の要因により、北米では動物用医薬品の需要が増加し、北米動物医療市場の成長が高まると予想されます。

動物医療産業の概要

動物医療市場は断片化されており、複数の主要動物医療企業が存在しています。主要な動物医療企業は、地域拡大、M&A、共同研究イニシアティブなど、競争優位性を獲得するためにいくつかの事業戦略を実施しています。市場の主要企業には、Elanco Animal Health Incorporated、Boehringer Ingelheim International GmbH、Vetoquinol SA、Zoetis Inc.、IDEXX Laboratoriesなどがあります。

動物医療市場ニュース

- 2024年1月 Dechra社、急性牛呼吸器疾患(BRD)用注射用単回投与液Cyclofinを発売。オキシテトラサイクリン感受性のMannheimia haemolyticaおよびPasteurella multocidaによるBRDを対象としており、抗炎症・解熱効果が必要。

- 2023年6月 ノーブルックは、タウラモックス(モキシデクチン)注射液を発売し、北米におけるキャトルヘルス製品のポートフォリオを拡大しました。Tauramoxは、肉牛および非泌乳乳牛(生後20カ月未満)の健康と成績に影響を与える広範な内部寄生虫および外部寄生虫の治療に使用される、初のシデクチン(モキシデクチン)注射液のジェネリック医薬品です。

動物医療市場レポート-目次

1. 序論

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場ダイナミクス

4.1 市場概要

4.2 市場促進要因

4.2.1 動物医療の革新をもたらす先端技術

4.2.2 世界的な政府と動物福祉協会による取り組みの増加

4.2.3 人獣共通感染症のリスクと生産性の向上

4.3 市場の阻害要因

4.3.1 画像診断機器と動物用医薬品の高コスト

4.3.2 獣医サービスの価格高騰

4.4 ポーターのファイブフォース分析

4.4.1 新規参入の脅威

4.4.2 買い手/消費者の交渉力

4.4.3 サプライヤーの交渉力

4.4.4 代替製品の脅威

4.4.5 競争ライバルの激しさ

5. 市場セグメント(金額別市場規模-米ドル)

5.1 製品別

5.1.1 治療薬

5.1.1.1 ワクチン

5.1.1.2 寄生虫駆除薬

5.1.1.3 抗感染症薬

5.1.1.4 医療用飼料添加物

5.1.1.5 その他の治療薬

5.1.2 診断薬

5.1.2.1 免疫診断テスト

5.1.2.2 分子診断薬

5.1.2.3 画像診断

5.1.2.4 臨床化学

5.1.2.5 その他の診断薬

5.2 動物の種類別

5.2.1 犬・猫

5.2.2 馬

5.2.3 反芻動物

5.2.4 豚

5.2.5 家禽

5.2.6 その他の動物の種類

5.3 地域別

5.3.1 南米アメリカ

5.3.1.1 米国

5.3.1.2 カナダ

5.3.1.3 メキシコ

5.3.2 ヨーロッパ

5.3.2.1 フランス

5.3.2.2 ドイツ

5.3.2.3 イギリス

5.3.2.4 イタリア

5.3.2.5 スペイン

5.3.2.6 その他のヨーロッパ

5.3.3 アジア太平洋

5.3.3.1 中国

5.3.3.2 日本

5.3.3.3 インド

5.3.3.4 オーストラリア

5.3.3.5 韓国

5.3.3.6 その他のアジア太平洋地域

5.3.4 中東・アフリカ

5.3.4.1 GCC

5.3.4.2 南アフリカ

5.3.4.3 その他の中東・アフリカ地域

5.3.5 南米アメリカ

5.3.5.1 ブラジル

5.3.5.2 アルゼンチン

5.3.5.3 その他の南米アメリカ

6. 競争環境

6.1 企業プロフィール

6.1.1 Norbrook

6.1.2 Boehringer Ingelheim International GmbH

6.1.3 Ceva

6.1.4 Elanco

6.1.5 IDEXX LABORATORIES INC.

6.1.6 Innovative Diagnostics (IDVet)

6.1.7 INDICAL BIOSCIENCE GmbH

6.1.8 Merck & Co. Inc.

6.1.9 Phibro Animal Health Corporation.

6.1.10 Randox Laboratories Ltd

6.1.11 Thermo Fisher Scientific Inc.

6.1.12 Vetoquinol

6.1.13 Virbac

6.1.14 Zoetis Services LLC

*** 本調査レポートに関するお問い合わせ ***