分子診断市場:市場規模・シェア分析、成長動向と予測 (2026-2031年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

分子診断市場の概要:成長トレンドと予測(2026年~2031年)

市場概要

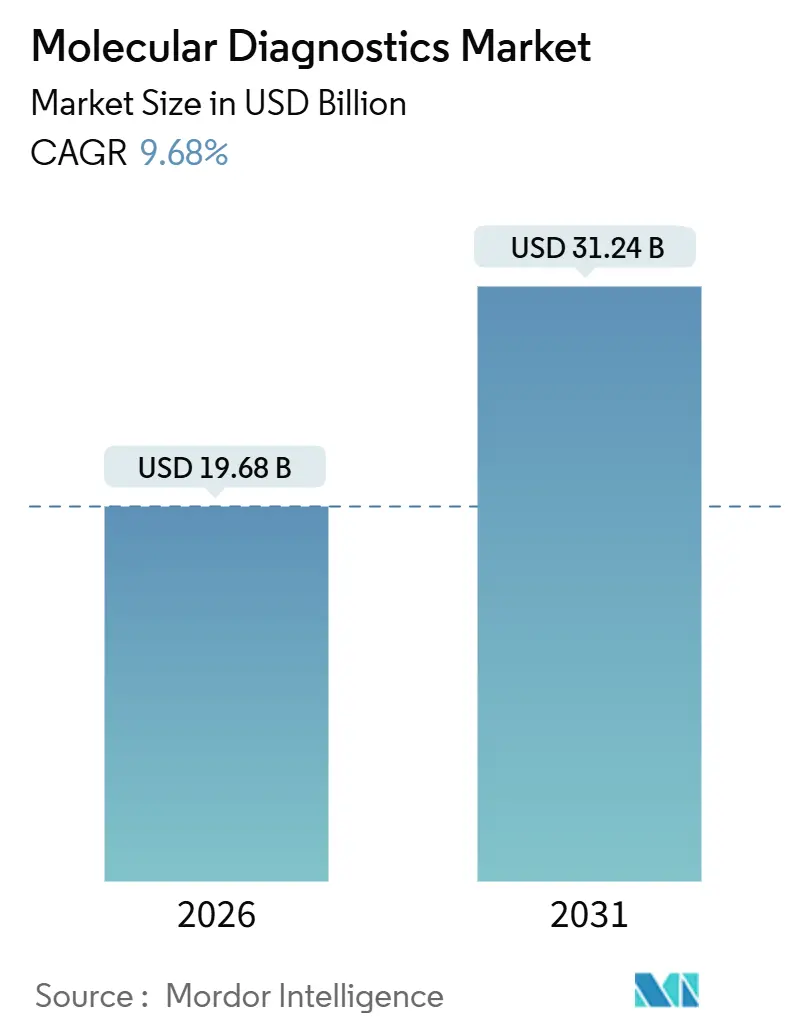

分子診断市場は、2021年から2031年を調査期間とし、2026年には196.8億米ドル、2031年には312.4億米ドルに達すると予測されており、2026年から2031年にかけて9.68%の複合年間成長率(CAGR)で成長する見込みです。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場集中度は中程度とされています。

市場分析

ゲノムプロファイリングに対する償還の拡大や、検査室開発検査(LDT)に対する規制経路の明確化が、精密医療の研究から日常診療への移行を促進しています。ゲノムあたりのシーケンシングコストが200米ドルを下回り、迅速な全ゲノムプラットフォームに対するFDAの画期的なデバイス指定、CLIA免除アッセイの小売クリニックでの展開が、臨床アクセスを拡大しています。一方で、欧州連合の体外診断用医療機器規則(IVDR)は、市販後監視を強化し、小規模メーカーの利益を圧迫することで、統合プラットフォームへの需要を集中させています。検査あたりの価格下落、病院での多項目症候群パネルの採用、製薬企業による社内ゲノムサービスへの垂直統合が、腫瘍学、感染症、公衆衛生プログラム全体での採用を加速させています。

主要なレポートのポイント

* 技術別: 2025年にはポリメラーゼ連鎖反応(PCR)が分子診断市場シェアの51.56%を占めました。次世代シーケンシング(NGS)は2031年までに11.54%のCAGRで成長すると予測されています。

* 用途別: 2025年には感染症が収益シェアの45.64%を占めましたが、腫瘍学は2025年から2031年にかけて12.43%のCAGRで最も速い成長を示しました。

* 製品別: 2025年には試薬とキットが分子診断市場規模の65.40%を占め、機器とシステムは2031年までに11.67%のCAGRで拡大すると予想されています。

* 検体タイプ別: 2025年には血液、血清、血漿が分子診断市場規模の45.80%を占め、尿は11.50%のCAGRで成長する見込みです。

* エンドユーザー別: 2025年には診断・リファレンスラボが分子診断市場規模の55.43%を占め、ポイントオブケアチャネルは2031年までに12.54%のCAGRで成長すると予測されています。

* 地域別: 2025年には北米が収益シェアの42.45%を占めて市場を支配しましたが、アジア太平洋地域は2025年から2031年にかけて10.43%のCAGRで最も高い成長を記録すると予測されています。

世界の分子診断市場のトレンドと洞察

推進要因(ドライバー)

1. 迅速なポイントオブケア分子診断の需要増加(CAGRへの影響:+2.1%):

ポイントオブケアプラットフォームは診断サイクルを数日から数分に短縮し、即座の処方決定を可能にし、不適切な抗生物質の使用を削減します。携帯型システムは15分以内に結果を提供し、電子カルテと統合され、小売クリニックのワークフローに適合します。支払者は再入院の減少による下流の節約を認識しており、償還の均等化は集中型ラボの歴史的なコスト優位性を排除しています。CLIA免除の承認が慢性疾患アッセイに拡大するにつれて、消費者主導の検査はプライマリケアの日常的な要素となるでしょう。

2. 標的療法とコンパニオン診断薬の統合(CAGRへの影響:+1.8%):

規制当局は現在、ほとんどの標的療法においてコンパニオン診断薬を前提条件と見なしています。FDAは2024年にKRAS、NTRK、HER2バイオマーカーと薬剤の組み合わせを追加承認し、単一ランゲノムプロファイリングの有用性を広げました。製薬企業は、薬剤の市場アクセスを確保するために診断薬の研究開発に資金を提供することが増えており、バリューチェーン全体でインセンティブが一致しています。

3. シーケンシングコストの低下と臨床NGS償還の拡大(CAGRへの影響:+2.3%):

平均シーケンシングコストは2022年以降42%低下し、高スループットラボでは全ゲノム検査が1サンプルあたり199米ドルで利用可能になりました。CMSは包括的な腫瘍プロファイリングに最大3,000米ドルを償還し、民間保険会社は結腸直腸がんおよび乳がんの微小残存病変液生検をカバーしています。中国は23のNGS腫瘍パネルを国家カタログに追加し、70%の支払い比率を提供しており、主要都市での検査量が2027年までに3倍になると予想されています。

4. 感染症管理のための多項目症候群パネルの出現(CAGRへの影響:+1.6%):

症候群パネルは15~30の病原体を1つのアッセイにまとめ、ICUでの適切な治療までの時間を培養法と比較して22時間短縮します。IDSAガイドラインは現在、市中肺炎の第一選択ツールとして多項目パネルを推奨しており、処方集への組み込みを加速させています。

5. CLIA免除プラットフォームと小売クリニックによる検査の分散化(CAGRへの影響:+1.4%):

CLIA免除プラットフォームは、検査を集中型ラボから小売クリニックやプライマリケア施設に移行させ、アクセスを向上させ、待ち時間を短縮します。

6. 政府資金による集団ゲノムおよびパンデミック対策プログラム(CAGRへの影響:+1.5%):

英国の新生児ゲノムプログラムや日本の全ゲノム医療イニシアチブなどの集団シーケンシングプログラムは、高容量機器とクラウドベースのバイオインフォマティクスパイプラインに対する持続的な需要を提供しています。

阻害要因(レストレインツ)

1. 高度な分子プラットフォームの高額な設備投資および運用コスト(CAGRへの影響:-1.7%):

ベンチトップシーケンサーは50万米ドル、高スループットシステムは100万米ドルを超え、地域病院にとって導入障壁となっています。年間30万米ドルを超える試薬費用は、すでに薄いラボの利益を圧迫します。

2. 複雑で進化する規制枠組み(EU IVDR、FDA LDT規則)(CAGRへの影響:-1.4%):

EU IVDRは現在、ノーティファイドボディによる審査を義務付けており、アッセイあたり5万~20万ユーロの追加費用と最大18ヶ月の発売期間を要します。FDA LDT規則は、高リスクアッセイの提出を2027年までに、中リスクアッセイを2029年までに義務付けており、5年間で15億米ドルのコンプライアンス費用がかかると推定されています。

3. 広範なゲノムプロファイリングおよび液生検に対する償還の不確実性(CAGRへの影響:-1.2%):

償還の不確実性は、特に新しい高度な分子診断検査の採用を妨げる可能性があります。

4. 熟練した分子検査室労働力の不足(CAGRへの影響:-1.0%):

熟練した分子検査室労働者の不足は、検査能力と新しい技術の導入を制限する可能性があります。

セグメント分析

* 技術別:シーケンシングの勢い、PCRの定着

PCRは2025年の収益の51.56%を占め、迅速な感染症ワークフローにおける優位性を示しました。NGSは腫瘍プロファイリングと希少疾患診断に牽引され、11.54%のCAGRで成長すると予測されています。臨床ラボは、時間的制約のある決定には迅速なPCRを、包括的なゲノム情報には高スループットシーケンシングを組み合わせたデュアルモダリティアーキテクチャを展開しています。

* 用途別:腫瘍学が感染症を上回る加速

感染症は2025年に45.64%のシェアを維持しましたが、腫瘍学は2031年までに12.43%のCAGRで成長し、分子診断市場の癌管理へのシフトを強化しています。液生検は結腸直腸がんにおいて画像診断より約9ヶ月早く分子レベルでの再発を検出し、監視プロトコルを再構築しています。

* 製品別:分散化に伴う機器の急増

試薬とキットは2025年に収益の65.40%をもたらしましたが、機器は分散型サイトがベンチフレンドリーなシステムに投資するにつれて11.67%のCAGRを記録しました。クローズドエコシステムはハードウェアと消耗品を組み合わせて一貫した性能とコンプライアンスを確保し、継続的な売上を確保しています。

* 検体タイプ別:血液が優勢、非侵襲性検体が増加

血液、血清、血漿は腫瘍学および出生前検査の主要な入力であり、検体タイプ別収益の基盤となっています。腎臓移植拒絶反応および尿路感染症の尿検査は、ドナー由来の無細胞DNA定量によってメニューを拡大しています。唾液採取キットは、バイオバンクプロジェクトへの自宅での参加を促進し、核酸を冷蔵なしで何年も安定して保存することを可能にします。

* エンドユーザー別:ポイントオブケアチャネルが中央ラボのシェアを侵食

診断ラボは2025年に収益の55.43%を占めましたが、ポイントオブケアおよびセルフテストチャネルは12.54%のCAGRを示し、従来のハブアンドスポークテストを破壊しています。小売クリニックは急性呼吸器検査の需要を取り込み、プライマリケア医へのアクセスが不足している集団にサービスを提供しています。

地域分析

* 北米: 2025年の収益の42.45%を占め、一人当たりの医療費の高さと支払者による精密診断の迅速な採用に牽引されています。液生検の量は2024年に米国で200万サンプルを超え、世界の活動の80%を占めています。

* アジア太平洋地域: 10.43%のCAGRで成長すると予測されており、集団ゲノムに対する資金提供の増加に支えられています。日本の2028年までに100万ゲノムをシーケンシングする18億米ドルのイニシアチブは、現地での機器販売を加速させています。

* ヨーロッパ: IVDR関連の製品撤退に直面しており、小規模IVD企業の38%が市場撤退を検討していると報告されており、供給が逼迫しています。

* 中東: サウジアラビアのヒトゲノムプログラムとUAEの新生児シーケンシングイニシアチブにより、ゲノムインフラ投資の新たなホットスポットとなっています。

* ブラジル: 2024年に結核およびHIV薬剤耐性に対する分子アッセイに公衆衛生サービスが資金を提供し、予算の制約にもかかわらず採用を促進しています。

競争環境

上位5社が2025年の収益の約55%を支配しており、中程度の集中度を反映しています。クローズドプラットフォームのリーダーは、機器、試薬、AI駆動型臨床レポートを複数年契約でバンドルする一方、オープンアーキテクチャの挑戦者はニッチなアッセイ開発者を誘致しています。循環腫瘍DNAワークフローに関するシーケンシング特許は米国で200を超え、新規参入を阻んでいます。AI対応の解釈プラットフォームは、腫瘍学ケースあたり500米ドルを請求し、消耗品ではなくデータを収益化しています。

製薬企業が臨床試験やコンパニオン診断薬のバイオマーカー検査を確保するためにゲノムラボを買収するなど、垂直統合が強化されています。競争の焦点は、生のスループットから臨床意思決定支援、データ集約、エンドツーエンドのワークフロー所有へと移行しており、2031年までの分子診断市場の軌道を形成しています。

主要企業

* F. Hoffmann-La Roche Ltd

* Thermo Fisher Scientific Inc.

* Danaher Corp (Cepheid & Beckman Coulter)

* Qiagen N.V.

* Abbott

最近の業界動向

* 2025年9月: Tia HealthとMolecular Testing Labsが提携し、FDA承認の初の自宅用STI検査キットを提供開始。

* 2025年7月: Matrix Medical NetworkがCareNexa, LLC(Molecular Testing Labsとして運営)と戦略的提携を発表。

* 2025年5月: Genesis HealthcareがAWS上でクラウドベースの分析プラットフォームを拡張し、大規模なゲノム研究を支援。

これらの動向は、分子診断市場が技術革新、戦略的提携、そして患者アクセスと臨床的有用性の向上に焦点を当てて進化していることを示しています。

本レポートは、分子診断市場に関する詳細な分析を提供しています。

1. 市場定義と調査範囲

分子診断市場は、感染症、遺伝性疾患、腫瘍マーカーなどを検出、定量、モニタリングするために、DNAやRNA配列、単一ヌクレオチド変化、挿入、欠失、再配列を特定する臨床グレードの検査を対象としています。評価対象には、中央検査室、病院検査室、ポイントオブケア(POC)設定、および認可された自宅採集チャネルで使用される試薬、消耗品、機器、ソフトウェアが含まれます。研究用試薬、獣医用アッセイ、純粋なバイオインフォマティクスサービスは対象外です。

2. エグゼクティブサマリーと市場規模予測

分子診断市場は堅調な成長が見込まれており、2026年には196.8億ドル、2031年には312.4億ドルに達すると予測されています。特に次世代シーケンシング(NGS)技術は、腫瘍学や希少疾患への応用拡大により、2031年まで年平均成長率(CAGR)11.54%で最も速い成長を遂げると見込まれています。

3. 市場の促進要因

市場の成長を牽引する主な要因は以下の通りです。

* 迅速なポイントオブケア分子診断の需要増加: 迅速な診断結果が求められる状況での需要が高まっています。

* コンパニオン診断と標的療法との統合: 個別化医療の進展に伴い、特定の治療法に最適な患者を特定するための診断薬の重要性が増しています。

* シーケンシングコストの低下と臨床NGS償還の拡大: NGSのコスト効率が向上し、臨床での利用が拡大しています。

* 感染症管理のための多項目症候群パネルの出現: 複数の病原体を同時に検出できるパネルが感染症診断を効率化しています。

* CLIA-Waivedプラットフォームと小売クリニックによる検査の分散化: 薬局などで15分で呼吸器パネルを提供できるCLIA-Waivedプラットフォームの普及により、ポイントオブケアチャネルはCAGR 12.54%で成長しています。

* 政府資金による集団ゲノミクスおよびパンデミック対策プログラム: 各国政府による大規模なゲノム研究や感染症対策が市場を後押ししています。

4. 市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 高度な分子プラットフォームの高額な設備投資および運用コスト: 特に中小規模の施設にとって導入障壁となっています。

* 複雑で進化する規制枠組み(EU IVDR、FDA LDT規則): 新しいアッセイの市場投入までの時間とコンプライアンスコストを増加させています。

* 広範なゲノムプロファイリングおよびリキッドバイオプシーに対する償還の不確実性: 新しい診断法の普及を阻害する可能性があります。

* 熟練した分子検査技師の不足: 高度な技術を扱う専門人材の確保が課題となっています。

5. 市場のセグメンテーション

本市場は、以下の主要なセグメントに分類され、詳細に分析されています。

* 技術別: PCR、次世代シーケンシング(NGS)、In Situ Hybridization、Chips & Microarrays、Mass Spectrometry、その他の技術。

* 用途別: 感染症、腫瘍学、薬理ゲノミクス、微生物学、遺伝性疾患スクリーニング、ヒト白血球抗原タイピング、血液スクリーニング。

* 製品別: 試薬・キット、機器・システム、ソフトウェア・サービス。

* 検体タイプ別: 血液・血清・血漿、尿、その他の検体(唾液、組織、スワブ)。

* エンドユーザー別: 病院、診断・リファレンスラボ、学術・研究機関、その他のエンドユーザー。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)。特にアジア太平洋地域は、政府資金による集団ゲノミクスイニシアチブに牽引され、2031年までCAGR 10.43%で最高の成長が期待されています。

6. 競合状況

市場は中程度の集中度を示しており、上位5社が収益の約55%を占めています。Abbott Laboratories、F. Hoffmann-La Roche Ltd、Illumina Inc.、Thermo Fisher Scientific Inc.、Qiagen N.V.など、多数の主要企業が市場に参入しており、各社のプロファイル、市場シェア、製品・サービス、最近の動向が分析されています。

7. 調査方法と信頼性

本レポートの調査方法は、世界保健機関(WHO)やOECDなどの公的機関からのデータ収集に加え、検査室ディレクター、感染症臨床医、腫瘍遺伝カウンセラー、調達担当者への一次調査インタビューを組み合わせた、トップダウンおよびボトムアップのアプローチを採用しています。市場規模の算出には、疾患の有病率、検査件数、償還上限などの変数が用いられ、多変量回帰分析により予測が行われています。データは輸入関税、四半期決算、疫学データなどと照合され、毎年更新されることで、意思決定者が信頼できる透明性の高いベースラインを提供しています。

以上が、分子診断市場に関する本レポートの主要な要点です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 迅速なポイントオブケア分子診断の需要の高まり

- 4.2.2 コンパニオン診断と標的療法との統合

- 4.2.3 シーケンスコストの低下と臨床NGS償還の拡大

- 4.2.4 感染症管理のためのマルチプレックス症候群パネルの出現

- 4.2.5 CLIA免除プラットフォームと小売クリニックによる検査の分散化

- 4.2.6 政府資金による集団ゲノミクスおよびパンデミック対策プログラム

- 4.3 市場の阻害要因

- 4.3.1 高度な分子プラットフォームにおける高い設備投資および運用コスト

- 4.3.2 複雑で進化する規制枠組み(EU IVDR、FDA LDT規則)

- 4.3.3 広範なゲノムプロファイリングおよびリキッドバイオプシーに対する償還の不確実性

- 4.3.4 熟練した分子検査室の労働力不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 技術別

- 5.1.1 PCR

- 5.1.2 次世代シーケンシング (NGS)

- 5.1.3 In Situ ハイブリダイゼーション

- 5.1.4 チップ&マイクロアレイ

- 5.1.5 質量分析

- 5.1.6 その他の技術

- 5.2 用途別

- 5.2.1 感染症

- 5.2.2 腫瘍学

- 5.2.3 薬理ゲノミクス

- 5.2.4 微生物学

- 5.2.5 遺伝性疾患スクリーニング

- 5.2.6 ヒト白血球抗原タイピング

- 5.2.7 血液スクリーニング

- 5.3 製品別

- 5.3.1 試薬&キット

- 5.3.2 機器&システム

- 5.3.3 ソフトウェア&サービス

- 5.4 サンプルタイプ別

- 5.4.1 血液、血清&血漿

- 5.4.2 尿

- 5.4.3 その他のサンプルタイプ(唾液、組織、スワブ)

- 5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 診断&リファレンスラボ

- 5.5.3 学術&研究機関

- 5.5.4 その他のエンドユーザー

- 5.6 地域

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品およびサービス、および最近の動向を含む)

- 6.3.1 10x Genomics

- 6.3.2 Abbott Laboratories

- 6.3.3 Agilent Technologies Inc.

- 6.3.4 Becton, Dickinson And Company

- 6.3.5 bioMérieux SA

- 6.3.6 Bio-Rad Laboratories Inc.

- 6.3.7 Danaher

- 6.3.8 DiaSorin S.p.A.

- 6.3.9 Exact Sciences Corporation

- 6.3.10 F. Hoffmann-La Roche Ltd

- 6.3.11 Guardant Health

- 6.3.12 Hologic Inc.

- 6.3.13 Illumina Inc.

- 6.3.14 Labcorp

- 6.3.15 Qiagen N.V.

- 6.3.16 Seegene Inc.

- 6.3.17 Siemens Healthineers AG

- 6.3.18 Sysmex Corporation

- 6.3.19 Thermo Fisher Scientific Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

分子診断は、生体内のDNA、RNA、タンパク質といった分子レベルの情報を解析することで、疾患の診断、予後予測、治療薬の選択などを行う先進的な医療技術です。従来の画像診断や生化学検査では捉えきれなかった、疾患の根本原因や病態をより直接的かつ詳細に把握できる点が最大の特徴であり、個別化医療(プレシジョン・メディシン)の実現に不可欠な基盤技術として、その重要性が高まっています。

分子診断の主な種類としては、核酸を検出する方法とタンパク質を検出する方法に大別されます。核酸検出法では、ポリメラーゼ連鎖反応(PCR)法が最も広く用いられており、リアルタイムPCRやデジタルPCRといった派生技術も発展しています。これらは、特定の遺伝子変異の検出、病原体の同定、遺伝子発現量の解析などに利用されます。また、次世代シーケンサー(NGS)は、一度に数多くの遺伝子を網羅的に解析できるため、がんの遺伝子パネル検査や遺伝性疾患の診断、さらには微生物叢解析など、幅広い分野で活用されています。その他にも、多数の遺伝子発現パターンを解析するマイクロアレイや、染色体異常や遺伝子増幅を検出するFISH法なども重要な技術です。一方、タンパク質検出法では、免疫組織化学(IHC)、ELISA、ウェスタンブロットなどが挙げられ、特定のタンパク質の発現量や存在を検出することで、バイオマーカーの特定や疾患の診断に貢献しています。近年では、血液や尿などの体液から、がん細胞由来のDNA(ctDNA)や細胞(CTC)、エクソソームなどを解析する液体生検(リキッドバイオプシー)も注目されており、非侵襲的な検査として期待されています。

分子診断の用途は多岐にわたります。最も進展が著しい分野の一つが、がんの診断と治療です。早期発見、病期分類、再発モニタリングに加え、特定の遺伝子変異を持つ患者にのみ効果を発揮する分子標的薬の選択(コンパニオン診断)に不可欠な技術となっています。例えば、EGFR遺伝子変異やKRAS遺伝子変異、PD-L1発現の有無などを調べることで、患者一人ひとりに最適な治療法を選択できるようになりました。また、感染症診断においても、ウイルスや細菌、真菌などの病原体を迅速かつ高感度に検出・同定し、薬剤耐性遺伝子の有無を調べることで、適切な治療法の選択に貢献しています。HIV、HBV、HCV、インフルエンザウイルス、そして新型コロナウイルス(SARS-CoV-2)の診断において、分子診断は不可欠な役割を果たしています。さらに、遺伝性疾患の診断では、先天性疾患や遺伝性疾患の原因となる遺伝子変異を特定し、出生前診断や着床前診断、キャリアスクリーニングなどにも応用されています。個人の遺伝子情報に基づいて薬剤の効果や副作用のリスクを予測するファーマコゲノミクスも、分子診断の重要な応用分野です。その他にも、臓器移植におけるHLAタイピング、血液型判定、法医学分野での個人識別など、幅広い領域で活用されています。

分子診断を支える関連技術も日々進化しています。大量の分子データを効率的に解析するためのバイオインフォマティクスは、NGSなどの解析結果を解釈する上で不可欠です。また、検査の小型化、迅速化、自動化を可能にするマイクロ流体デバイス(Lab-on-a-chip)や、データ解析の精度向上や新たなバイオマーカーの発見に貢献するAI・機械学習も、分子診断の発展を加速させています。さらに、個々の細胞レベルで分子情報を解析するシングルセル解析や、将来的な診断ツールとしての応用が期待されるゲノム編集技術(CRISPR-Cas9など)も、分子診断の可能性を広げています。

分子診断の市場は、高齢化社会の進展、個別化医療へのニーズの高まり、そして感染症パンデミックへの対応などを背景に、世界的に急速な成長を続けています。ロシュ、アボット、Hologic、サーモフィッシャーサイエンティフィック、イルミナといったグローバル企業が市場を牽引しており、日本国内でもシスメックス、キヤノンメディカルシステムズ、富士フイルムなどが参入し、技術開発と市場開拓を進めています。診断薬や機器の承認プロセス、保険適用範囲の拡大といった規制動向も市場の成長に影響を与えています。一方で、検査コストの高さ、標準化の課題、複雑なデータ解釈、そして倫理的・法的・社会的課題(ELSI)への対応など、解決すべき課題も存在します。

将来の展望として、分子診断は個別化医療のさらなる深化を牽引していくでしょう。ゲノム情報に基づいた予防、診断、治療の最適化が進み、患者一人ひとりに合わせた「超個別化医療」が実現されると期待されています。液体生検をはじめとする非侵襲的検査の適用範囲は拡大し、がんなどの早期発見や治療効果モニタリングがより簡便に行えるようになるでしょう。また、医療現場や在宅での迅速・簡便な検査を可能にするPOCT(Point-of-Care Testing)の進化も、医療アクセスの向上に貢献すると考えられます。ゲノム、トランスクリプトーム、プロテオーム、メタボロームといった多層的なオミクス解析の情報を統合することで、疾患の病態をより包括的に理解し、新たな診断法や治療法の開発に繋がる可能性も秘めています。AIとの融合は、診断精度の向上だけでなく、新薬開発の効率化にも寄与するでしょう。最終的には、分子診断が予防医療へとシフトし、発症前リスク評価や健康寿命の延伸に大きく貢献することが期待されています。分子診断は、医療の未来を形作る上で不可欠な技術として、今後も進化を続けていくことでしょう。