がん治療市場:市場規模・シェア、治療タイプ別、がん種別、投与経路別、エンドユーザー別、地域別予測(2025-2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界の癌治療市場の概要:2025年から2030年

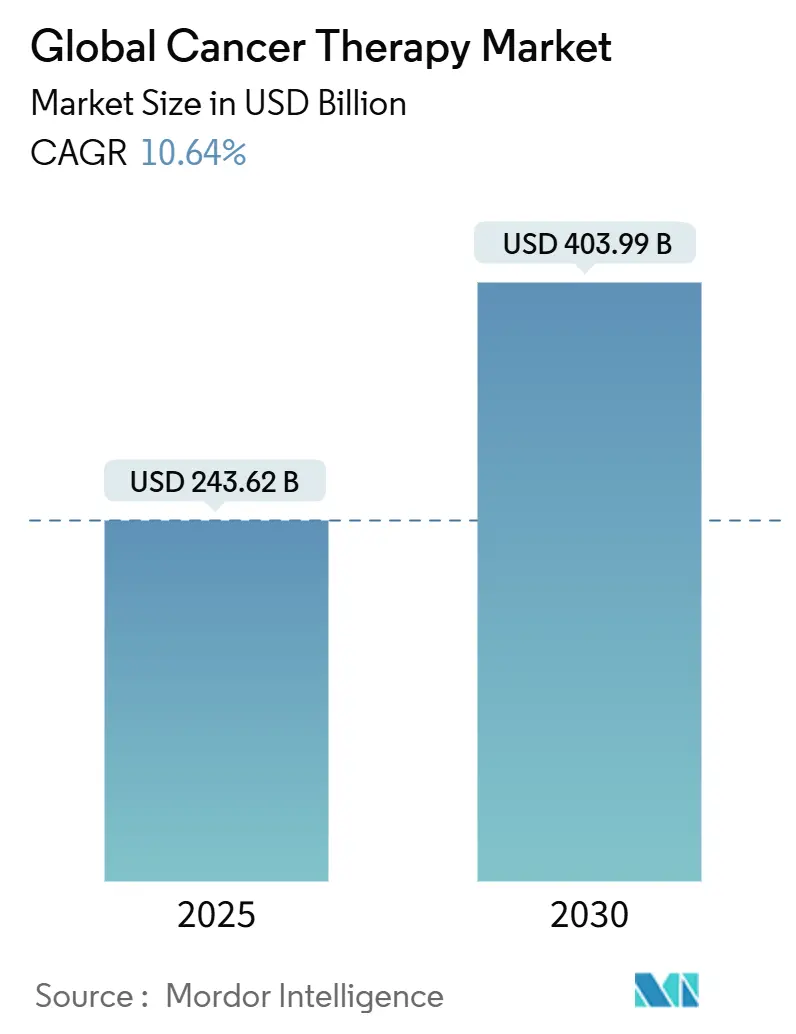

世界の癌治療市場は、2025年には2,436.2億米ドルと評価され、2030年には4,039.9億米ドルに拡大すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)10.64%で成長する見込みです。ゲノムプロファイリングの進展、腫瘍非特異的承認の迅速化、細胞・遺伝子治療パイプラインの拡大が、この市場の二桁成長を牽引しています。主要な製薬企業はバイオマーカー駆動型ポートフォリオを優先し、アジアのヘルスケア投資は革新的な治療法の地域での普及を加速させています。規制当局も柔軟な姿勢を示し、リアルワールドエビデンス(RWE)が承認期間の短縮に貢献しています。しかし、ウイルスベクターのサプライチェーンの制約や、患者の経済的負担(フィナンシャル・トキシシティ)が、短期的な普及率を抑制する可能性があります。

# 市場規模と成長予測

* 調査期間: 2019年 – 2030年

* 市場規模 (2025年): 2,436.2億米ドル

* 市場規模 (2030年): 4,039.9億米ドル

* 成長率 (2025年 – 2030年): 10.64% CAGR

* 最も成長が速い市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

主要企業: F. Hoffmann-La Roche AG、Bristol Myers Squibb、Johnson & Johnson (Janssen)、Merck & Co., Inc.、AstraZeneca PLCなどが挙げられます。

# 主要な市場動向と洞察

推進要因

1. 腫瘍非特異的およびバイオマーカー駆動型治療薬の適応拡大:

* 2024年までに8つの腫瘍非特異的薬剤が承認され、ゲノム変異を標的とする治療法が臨床現場を再構築しています。これにより、潜在的な患者プールが拡大し、適応的な治験デザインが促進されています。製薬企業は、精密医療の経路に合わせ、開発の早期段階からコンパニオン診断薬(CDx)を優先しています。

2. 細胞・遺伝子治療パイプラインの加速:

* 2024年には細胞・遺伝子ベースの治療法への投資が30%増加し、152億米ドルに達しました。2,000以上の治験と3,000以上の開発企業がこの分野の勢いを裏付けています。2024年2月には、固形腫瘍向け初の腫瘍浸潤リンパ球(TIL)療法であるリフィリューセル(Amtagvi)が承認され、31.5%の客観的奏効率を達成しました。大手製薬企業の多くがCGT部門を設立し、長期的なコミットメントを示しています。

3. リアルワールドエビデンス(RWE)による地域アクセス迅速化:

* 日本の医薬品医療機器総合機構(PMDA)や中国の国家薬品監督管理局(NMPA)は、腫瘍学分野の追加申請においてRWEの受け入れを増やしており、従来の経路と比較して審査期間を20~30%短縮しています。汎アジアESMOガイドラインは分子検査要件の調和を目指し、アジア全域での治療格差の緩和に貢献する可能性があります。

4. コンパニオン診断薬による精度と速度の向上:

* FDAは、CDxの欠如が深刻な安全上の懸念につながる場合、CDxが必須であると強調しています。CDxの共同開発の加速により、薬剤と診断薬の承認ギャップは従来の18ヶ月から6ヶ月未満に短縮されています。しかし、2020年から2024年の間に10の標的薬剤がCDxなしで承認されており、依然として調整のギャップが存在します。

5. 米国商業医療保険制度における腫瘍薬バンドルモデルの普及

6. APACにおける受託開発・製造(CDMO)の拡大による費用対効果の高い生産の推進

抑制要因

1. 経済的毒性の増大:

* 癌患者の75%が自己負担額の支援を求め、42%が深刻な経済的負担を報告しています。白血病患者の75%が移植適格であるにもかかわらず、治療の遅延や中断につながる苦痛を経験しています。高額な治療法が標準治療となる中で、アクセスを確保するための政策介入の余地が残されています。

2. 製造能力のボトルネック:

* FDA承認済みの8つのウイルスベクター遺伝子治療薬と、後期開発段階にある145の候補薬が、既存の生産インフラに負担をかけています。非標準化された上流プロセスや労働集約的な精製ステップが規模拡大を妨げており、特に高容量のベクターを必要とする固形腫瘍細胞治療薬で顕著です。意味のある生産能力の改善は2028年まで期待できず、癌治療市場の短期的な拡大を抑制する可能性があります。

3. HTA(医療技術評価)の価値評価基準の相違による市場アクセス遅延

4. 固形腫瘍における免疫療法抵抗性メカニズムによる長期有効性の低下

# セグメント分析

治療タイプ別:標的療法が主導的地位を維持

* 標的療法: 2024年には癌治療市場の37.0%を占め、特定の分子ドライバーを阻害する薬剤に対する臨床医の強い信頼を反映しています。2017年以降の8つの腫瘍非特異的承認がこの優位性を支え、抗体薬物複合体(ADC)やチロシンキナーゼ阻害剤(TKI)が適応を拡大し続けています。

* 免疫療法: 最も急速に成長しているセグメントであり、2024年の580億米ドルから2030年には1,200億米ドルに増加し、CAGRは14.9%と予測されています。チェックポイント阻害剤が販売を牽引していますが、次世代の二重特異性抗体も成長に貢献しています。500以上のPD-1/L1治験が進行中であり、競争は激しいです。

* 化学療法: その役割は、精密レジメンにおける併用療法の基盤へと移行しつつあります。

癌種別:乳癌が引き続き中心

* 乳癌: 2024年には癌治療市場規模の18.2%を占め、臨床革新の指標としての地位を確立しています。アジアは世界の乳癌発生率のほぼ半分を占め、ホルモン受容体陽性サブタイプに関する地域特異的治験を促進しています。

* 血液癌: CAR-T療法や二重特異性抗体によって推進されています。2025年3月にFDAが承認したobecabtagene autoleucelは、難治性B細胞ALLにおいて63%の完全寛解率を達成し、細胞治療の変革的可能性を示しました。

* 肺癌: ALK、EGFR、ROS1の検査陽性率が第一選択薬を決定し、経験的化学療法から遺伝子型適合レジメンへの着実な移行が進んでいます。腫瘍変異負荷(TMB)やKRAS G12C標的化も精密腫瘍学のツールキットを広げ、この高発生率セグメントでの需要成長を支えています。

投与経路別:利便性が向上

* 静脈内投与: 2024年には癌治療市場の55.1%を維持しており、確立された注入センターネットワークとモノクローナル抗体によるパイプラインが貢献しています。

* 皮下投与: 2024年12月に承認された皮下ニボルマブは、静脈内投与に対する非劣性を示し、注入時間の短縮と注入反応の減少を提供します。他のチェックポイント阻害剤でも同様の移行が予想され、2030年までに静脈内投与のシェアを450ベーシスポイント減少させる可能性があります。

* 腫瘍内投与: 溶骨性ウイルスや局所免疫療法向けに登場しています。前臨床データでは、全身投与よりも2~3倍高い腫瘍内薬剤濃度が示されており、デポ製剤の治験が進行中です。

* 経口小分子: 慢性レジメンでは依然として重要ですが、大型バイオ製剤の生体利用能の課題により成長が制約されています。

エンドユーザー別:専門施設が増加

* 病院: 2024年には癌治療市場シェアの62.4%を占め、包括的な注入能力と学際的ケアチームへのアクセスが強みです。TIL療法にはバイオセーフティレベルの処理施設が必要であり、大規模センターの優位性を強化しています。

* 専門クリニック: 最も急速に成長しており、効率的な運営モデルを活用して標準化された注入サービスを提供し、費用抑制を求める支払者にアピールしています。

* アジアのハブ・アンド・スポークモデル: 第三次医療機関がサテライトクリニックを訓練し、地方で維持療法を管理するモデルが拡大しています。これにより、移動負担が軽減され、腫瘍学サービスの分散化という医療システムの目標と一致しています。

# 地域分析

* 北米: 2024年には癌治療市場の43.0%を占め、豊富な臨床試験パイプラインと広範な保険適用に支えられています。米国はファーストインクラス承認をリードしており、2024年だけで29の腫瘍学アプリケーションを承認しました。しかし、患者の自己負担額が家計収入の20%を超えることが多く、価値ベースの価格設定に関する議論が活発化しています。

* アジア: 最も急速に成長している地域であり、2030年までにCAGR 11.2%を記録すると予想されています。中国の腫瘍学研究成果は現在、米国を上回っています。優先審査バウチャーや集中調達改革などの政府インセンティブは、現地イノベーションを加速させつつ、価格インフレを抑制することを目指しています。東南アジアでは2050年までに年間203万件の新規症例が予測されており、スクリーニングプログラムと分子検査アクセスの拡大が喫緊の課題となっています。

* 欧州: 普遍的医療制度と共同研究ネットワークに支えられ、癌治療産業において相当なシェアを維持しています。欧州医薬品庁(EMA)は最近、CDx評価に関する調和されたガイダンスを発表し、精密医療の普及を促進しています。

* 中東、アフリカ、南米: 新興クラスターを形成しており、バイオ製剤の現地生産を促進するための技術移転パートナーシップに投資し、手頃な価格と供給の回復力を高めています。

# 競争環境

癌治療市場は非常に競争が激しく、Roche、Bristol Myers Squibb、AstraZeneca、Novartisといった企業が数十億ドル規模の腫瘍学フランチャイズを維持しています。ポートフォリオの広さとコンパニオン診断薬の統合が、これらの企業の規模の優位性を強化しています。これらの大手企業は、モダリティの適用範囲を広げるために買収を進めています。

専門のバイオテクノロジー企業は、ADC、二重特異性抗体、放射性リガンド療法において、大手企業を上回る成長率(CAGR 40~48%)を記録し、破壊的な勢力となっています。競争上の優位性は、特にウイルスベクターの生産能力において、製造の俊敏性によってますます差別化されています。

人工知能(AI)プラットフォームは、標的特定や治験サイトの最適化を支え、発見期間を短縮しています。AI企業と中堅製薬企業とのパートナーシップは、データ駆動型資産生成への移行を示しています。今後10年間で、AIをウェットラボ検証とグローバル製造ネットワークに統合できる企業が、癌治療市場でシェアを獲得する可能性が高いでしょう。

# 最近の業界動向

* 2025年4月: Akeso社が進行性鼻咽頭癌治療薬ペンプリマブ-kcqxのFDA承認を獲得。

* 2024年11月: Autolus Therapeutics社が再発・難治性B細胞急性リンパ性白血病治療薬Aucatzyl(obecabtagene autoleucel)のFDA承認を獲得し、主要治験で63%の完全寛解率を達成。

* 2025年3月: FDAが食道癌治療薬ティスレリズマブ-jsgr(Tevimbra)を承認し、全生存期間中央値16.8ヶ月を報告。

* 2025年3月: ペムブロリズマブ(Keytruda)がHER2陽性胃癌の適応を追加し、登録試験で全生存期間中央値20.1ヶ月を達成。

* 2025年3月: カボザンチニブ(Cabometyx)が神経内分泌腫瘍の承認を獲得し、無増悪生存期間中央値13.8ヶ月を達成。

* 2024年4月: シルタカブタゲン・オートロイセル(cilta-cel)が多発性骨髄腫の早期治療ラインで承認され、標準治療と比較して疾患進行または死亡のリスクを74%低減。

* 2024年12月: 皮下ニボルマブ(Opdivo Qvantig)が、以前承認されたすべての成人固形腫瘍適応症において、皮下製剤として利用可能な初のPD-1阻害剤となり、静脈内投与に対する非劣性の薬物動態を示しました。

本レポートは、癌治療市場の包括的な分析を提供しており、その定義、範囲、市場規模、成長予測、主要な推進要因と阻害要因、競争環境、および将来の展望を詳述しています。

1. 市場の定義と範囲

癌治療市場は、化学療法、標的療法、モノクローナル抗体、免疫腫瘍薬、細胞・遺伝子治療製品、ホルモン調節剤、補助放射性医薬品など、悪性細胞の増殖を阻止または逆転させることを目的としたすべてのブランドおよびジェネリック医薬品を対象としています。投与経路(静脈内、経口、皮下、腫瘍内)およびエンドユーザーチャネル(病院、専門クリニック、癌・放射線治療センター、在宅医療)が、あらゆる地域と腫瘍タイプで分析されています。診断薬、スクリーニングツール、手術器具、支持療法消耗品は、重複計上を避けるため対象外とされています。

2. 市場規模と成長予測

癌治療市場は、2025年には2,436.2億米ドルに達し、2030年には4,039.9億米ドルに成長すると予測されています。この成長は、治療タイプ別、癌種別、投与経路別、エンドユーザー別、地域別に詳細に分析されています。

特に、標的療法は腫瘍特異的な分子ドライバーへの精密なアプローチにより、市場最大の37.0%のシェアを占めています。地域別では、アジア太平洋地域が11.2%の年間平均成長率(CAGR)で最も急速に成長しており、これは癌発生率の上昇、医療インフラの拡大、および医薬品承認を加速させるリアルワールドエビデンスの規制当局による受容に起因しています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 腫瘍非特異的・バイオマーカー駆動型治療の採用加速: 個々の腫瘍タイプに限定されない、特定のバイオマーカーに基づく治療法の普及が進んでいます。

* 細胞・遺伝子治療パイプラインの拡大: 世界中で2,000を超える活発な臨床試験が進行しており、新たな治療選択肢が増加しています。

* 日本・中国におけるリアルワールドエビデンスの活用: リアルワールドエビデンスの利用が増加し、医薬品の迅速な承認取得に貢献しています。

* コンパニオン診断薬の共同発売: 標的薬の上市までの期間を短縮するコンパニオン診断薬の共同開発・発売が増えています。

* 米国におけるオンコロジー薬バンドルモデルの普及: 米国の商業保険制度において、オンコロジー薬のバンドルモデルが注目を集めています。

* APAC地域におけるCDMO(医薬品開発製造受託機関)の拡大: アジア太平洋地域でのCDMOの拡大が、費用対効果の高い生産を促進しています。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 経済的負担の増大: 治療費の増大が患者の経済的負担(フィナンシャル・トキシシティ)を深刻化させ、治療の中断につながるケースが見られます。調査によると、患者の75%が自己負担支援を求め、42%が重度の経済的負担に苦しんでいます。

* ウイルスベクター製造能力のボトルネック: 細胞治療の供給を制限するウイルスベクターの製造能力不足が課題となっています。

* HTA(医療技術評価)価値評価基準の相違: 各国・地域で異なるHTAの評価基準が、市場アクセスを遅らせる原因となっています。

* 固形腫瘍における免疫療法抵抗性メカニズム: 固形腫瘍における免疫療法の長期的な有効性を損なう抵抗性メカニズムが課題として挙げられます。

5. 規制・技術動向および競争環境

レポートでは、規制の展望、技術の展望、およびポーターのファイブフォース分析を通じて、市場の競争状況を詳細に分析しています。主要な競合企業としては、F. Hoffmann-La Roche AG、Bristol Myers Squibb Company、Johnson & Johnson Services Inc. (Janssen)、Merck & Co., Inc.、AstraZeneca PLC、Novartis AG、Pfizer Inc.、Amgen Inc.、AbbVie Inc.、GSK PLC、武田薬品工業株式会社、アステラス製薬株式会社などが挙げられ、これらの企業のプロファイル、市場シェア、最近の動向が分析されています。

6. 研究方法論とデータの信頼性

本レポートは、厳格な研究方法論に基づいて作成されています。一次調査では、腫瘍医、病院薬剤師、支払者アドバイザー、規制当局のレビュー担当者へのインタビューを実施し、実世界の治療ミックスの変化、平均治療費用、バイオシミラーの普及率などを把握しています。二次調査では、WHO-IARC、SEER、Eurostatなどの世界的な癌発生率・死亡率データ、FDA、EMA、PMDA、NMPAなどの医薬品承認記録、IQVIAなどの業界データ、企業の財務報告書などを活用しています。

市場規模の算出と予測は、治療対象患者数、治療ラインの浸透度、治療期間、加重平均治療費を基にしたトップダウンモデルと、メーカーの売上、チャネル監査、輸入記録などのボトムアップチェックを組み合わせることで行われています。データは毎年更新され、主要な承認、政策変更、または重要なリコールイベントによって中間更新がトリガーされます。Mordor Intelligenceのデータは、透明性の高い患者発生率に基づく算出と定期的な更新により、高い信頼性を提供しています。

7. 主要な洞察と将来展望

レポートは、癌治療における経済的負担の深刻さ、リフィリューセル(腫瘍浸潤リンパ球療法)や皮下投与ニボルマブといった最新の治療法イノベーション、そして静脈内投与以外の皮下投与や腫瘍内投与といった患者にとって利便性の高い投与経路の台頭など、重要な洞察を提供しています。皮下投与ニボルマブは、静脈内投与と比較して非劣性の有効性を示し、クリニック訪問時間の短縮に貢献しています。

これらの動向は、市場における新たな機会と将来の展望を示唆しており、未充足のニーズへの対応が今後の成長を促進すると考えられます。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 腫瘍非特異的およびバイオマーカー駆動型治療法の採用加速

- 4.2.2 世界中で2,000件を超える治験が進行中の細胞・遺伝子治療パイプラインの拡大

- 4.2.3 日本および中国における迅速承認を確保するためのリアルワールドエビデンスの利用増加

- 4.2.4 コンパニオン診断薬の共同発売の急増による標的薬の市場投入期間の短縮

- 4.2.5 米国の商業医療費支払者システムで勢いを増す腫瘍薬バンドルモデル

- 4.2.6 APACにおける受託開発・製造の拡大による費用対効果の高い生産の推進

-

4.3 市場の阻害要因

- 4.3.1 治療中止につながる経済的負担の増大

- 4.3.2 ウイルスベクターの製造能力のボトルネックによる細胞治療薬供給の制限

- 4.3.3 異なるHTA価値評価基準による市場アクセス遅延

- 4.3.4 固形腫瘍における長期有効性を損なう免疫療法抵抗性メカニズム

- 4.4 規制の見通し

- 4.5 技術の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 治療タイプ別

- 5.1.1 化学療法

- 5.1.2 分子標的療法

- 5.1.3 免疫療法

- 5.1.4 ホルモン療法

- 5.1.5 その他の治療タイプ

-

5.2 がん種別

- 5.2.1 血液がん

- 5.2.2 乳がん

- 5.2.3 前立腺がん

- 5.2.4 消化器がん

- 5.2.5 婦人科がん

- 5.2.6 呼吸器/肺がん

- 5.2.7 その他のがん種

-

5.3 投与経路別

- 5.3.1 静脈内

- 5.3.2 経口

- 5.3.3 皮下

- 5.3.4 腫瘍内

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 専門クリニック

- 5.4.3 がん・放射線治療センター

- 5.4.4 在宅医療施設

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランキング、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.4.1 F. ホフマン・ラ・ロシュAG

- 6.4.2 ブリストル・マイヤーズ スクイブ社

- 6.4.3 ジョンソン・エンド・ジョンソン サービスズ社(ヤンセン)

- 6.4.4 メルク・アンド・カンパニー社

- 6.4.5 アストラゼネカPLC

- 6.4.6 ノバルティスAG

- 6.4.7 ファイザー社

- 6.4.8 アムジェン社

- 6.4.9 アッヴィ社

- 6.4.10 GSK PLC

- 6.4.11 武田薬品工業株式会社

- 6.4.12 アステラス製薬株式会社

- 6.4.13 ギリアド・サイエンシズ社(カイトファーマ)

- 6.4.14 シーゲン社

- 6.4.15 リジェネロン・ファーマシューティカルズ社

- 6.4.16 バイオジェン社

- 6.4.17 エクセリクシス社

- 6.4.18 イーライリリー・アンド・カンパニー

- 6.4.19 セルデックス・セラピューティクス社

- 6.4.20 アラウノス・セラピューティクス社

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

がん治療とは、体内で異常に増殖するがん細胞を排除し、その進行を抑制することで、患者様の生命予後を改善し、生活の質(QOL)を維持・向上させることを目的とした医療行為の総称でございます。がんは、遺伝子の異常によって細胞が無秩序に増殖し、周囲の組織に浸潤したり、遠隔臓器に転移したりする疾患であり、その治療は多岐にわたります。近年では、患者様一人ひとりの病状や体質、がんの特性に応じた「個別化医療」が重視され、最適な治療法の選択が求められております。

がん治療には、主に外科治療、放射線治療、薬物療法という三つの柱がございます。まず、外科治療は、がん病巣を直接切除することで、がん細胞を物理的に取り除く最も基本的な治療法です。早期のがんに対しては根治が期待でき、近年では内視鏡手術やロボット支援手術など、患者様の負担を軽減する低侵襲手術が普及しております。次に、放射線治療は、高エネルギーの放射線をがんに照射し、がん細胞のDNAを損傷させて死滅させる治療法です。外部から照射する体外照射と、がんの近くに放射線源を挿入する内部照射(小線源治療)があり、近年では強度変調放射線治療(IMRT)や定位放射線治療(SBRT)といった高精度な技術に加え、陽子線や重粒子線を用いた粒子線治療も一部のがんに対して適用され、正常組織への影響を最小限に抑えつつ、がん病巣に集中して照射することが可能になっております。

薬物療法は、薬剤を用いて全身のがん細胞に作用させる治療法であり、その種類は多様化しております。従来の化学療法は、細胞障害性抗がん剤を用いて増殖の速いがん細胞を攻撃しますが、正常細胞にも影響を与えるため、吐き気や脱毛などの副作用が課題でした。これに対し、近年ではがん細胞特有の分子を標的とする「分子標的治療薬」が登場し、より選択的にがん細胞を攻撃することで、副作用の軽減と治療効果の向上が図られております。さらに、患者様自身の免疫力を高めてがんを攻撃させる「免疫療法」も注目されており、特に免疫チェックポイント阻害剤は、これまで治療が困難であった進行がんに対しても劇的な効果を示すことがあり、治療の選択肢を大きく広げております。また、乳がんや前立腺がんなど、ホルモンの影響を受けて増殖するがんに対しては、ホルモンの作用を抑制する「ホルモン療法」が有効です。これらの治療法は、単独で行われることもありますが、多くの場合、複数の治療法を組み合わせる「集学的治療」として実施され、がんの種類や進行度、患者様の全身状態に応じて最適な治療戦略が立てられます。

がん治療を支える関連技術も目覚ましい進歩を遂げております。診断技術においては、PET-CTやMRI、CTなどの画像診断に加え、血液や尿からがんのDNAや細胞を検出する「液体生検(リキッドバイオプシー)」、がん組織の遺伝子情報を網羅的に解析する「遺伝子パネル検査」などが実用化され、がんの早期発見や治療薬の選択に貢献しております。治療技術では、前述のロボット支援手術や高精度放射線治療に加え、AI(人工知能)を活用した画像診断支援や治療計画の最適化、ドラッグデリバリーシステム(DDS)による薬剤の効率的な送達、さらには再生医療や遺伝子治療、ウイルス療法といった最先端の研究も進められております。これらの技術は、がん治療の精度と効果を高め、患者様の負担を軽減する上で不可欠な要素となっております。

市場背景としては、世界的な高齢化の進展に伴い、がん患者数は増加の一途を辿っており、がん治療薬や医療機器の市場は拡大を続けております。特に、分子標的治療薬や免疫チェックポイント阻害剤といった新規薬剤は高額であるため、医療費の増大が社会的な課題となっております。製薬企業や医療機器メーカーは、この巨大な市場において熾烈な研究開発競争を繰り広げており、革新的な治療法の開発に多額の投資を行っております。また、個別化医療の進展は、診断薬市場の成長も促しており、遺伝子検査やバイオマーカーの需要が高まっております。国際的な連携も活発化し、グローバルな臨床試験を通じて、より効果的で安全な治療法の確立が目指されております。

将来展望としては、がん治療はさらなる個別化と精密化の方向へと進化していくと考えられます。ゲノム情報、プロテオーム情報、さらにはマイクロバイオーム情報といった多角的な生体情報をAIとビッグデータ解析によって統合し、患者様一人ひとりに最適な「超個別化治療」が実現されるでしょう。また、液体生検などの非侵襲的な検査技術の向上により、がんの超早期発見や治療効果のリアルタイムモニタリングが可能となり、より効果的な治療介入が期待されます。副作用の少ない低侵襲治療の開発や、支持療法・緩和ケアのさらなる充実により、患者様のQOL向上も一層重視されるようになるでしょう。新たな免疫療法の開発、遺伝子編集技術を用いた治療、ナノテクノロジーを応用した薬剤送達システムなど、基礎研究から生まれた革新的な治療法が次々と臨床応用される可能性を秘めております。予防医療の重要性も再認識され、生活習慣の改善指導やがんワクチン開発など、がんの発生そのものを抑制する取り組みも強化されていくことでしょう。デジタルヘルス技術との融合も進み、遠隔医療やウェアラブルデバイスによる患者様の状態モニタリングが、より身近なものとなる未来が描かれております。