世界の磁気共鳴画像法(MRI)市場:構造別、磁場強度別、可動性別、用途別、エンドユーザー別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

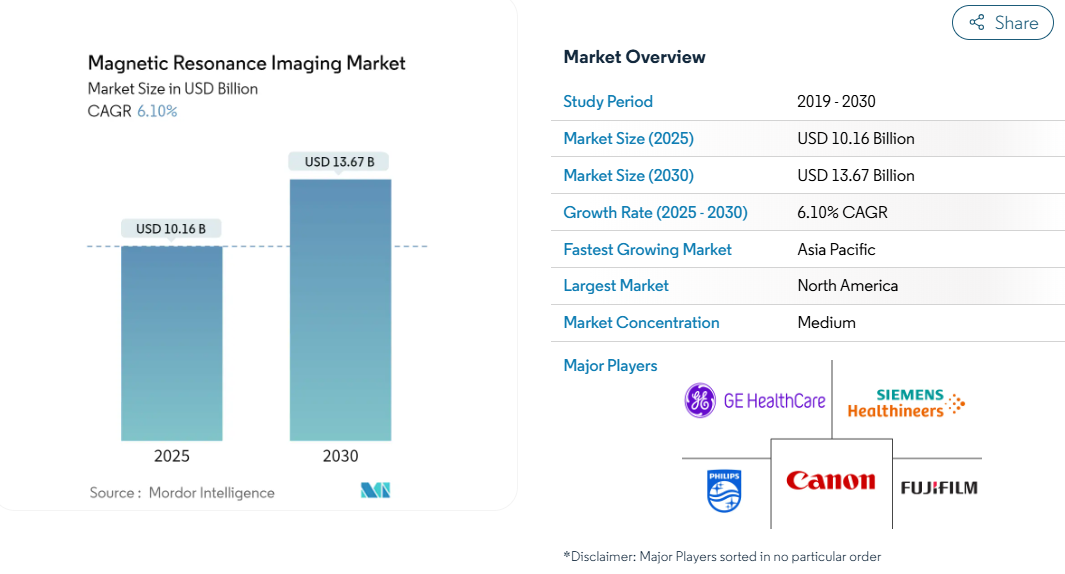

MRIの市場規模は2025年に101億6,000万米ドル、2030年には136億7,000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.10%です。

この見通しは、磁気共鳴画像法(MRI)が広範なMRI産業において、現代の診断に不可欠な柱となりつつあることを強調するものです。

世界の医療を支えるMRI市場規模は、臨床医がMRIを神経学、腫瘍学、循環器学の日常的な診断経路に組み込むにつれて上昇を続けています。

病院は、MRIの優れた軟部組織コントラストを評価しており、他の検査で疾患の徴候が曖昧な場合でも、より明確な回答を得ることができます。MRIは患者を電離放射線に曝すことがないため、経済的なメリットがあり、規制当局や医療提供者の間で関心が高まっています。

設備投資は堅調に推移しており、複数の専門分野にわたってスキャナーの稼働率が維持されるという自信がうかがえます。ソフトウェア主導の進歩、特に人工知能に基づく再構成は、現在では勾配強度と同じくらい購入決定に影響を及ぼしています。ポータブルで超低磁場な装置は、集中治療室や救急治療室に新たなアクセスポイントを作り出します。新たな収穫の1つは、支払者の進化する償還方針が、管理者に画質と治療の経済性のバランスを取るよう促していることです。

地域別の成長パターンでは、アジア太平洋地域が2025年から2030年にかけて年平均成長率8.80%という驚異的な伸びを示す一方、北米は2024年に34%という最大のMRI市場シェアを占めています。新興市場ではコスト効率の高いヘリウム光磁石を重視し、成熟市場ではワークフローの自動化に重点を置くなど、メーカー各社はそれに応じて製品を細分化しています。米国で報告されている認定技師の欠員率18.1%のような労働力不足は、ハードウェアの容量が豊富でもスキャンルームの処理能力を低下させます。機器購入とセットになっているトレーニング・プログラムは、このボトルネックを緩和することを目的としています。保険の拡大、特に中国とインドでは、MRIは三次紹介画像診断から最前線の診断ツールへと移行しつつあります。この傾向は、現地の人員配置や診療報酬の実態に即した販売戦略が将来の収益源を形成することを示唆しています。

レポートの要点

- 電離放射線を使用せずに比類のない軟部組織コントラストを得ることができるため、臨床需要は神経学、腫瘍学、循環器学の最前線のモダリティとしてMRIに決定的にシフトしています。

- アジア太平洋地域の年平均成長率(CAGR)は8.80%(2025~2030年)と最も高く、中国とインドにおける大規模なインフラ投資と、日本と韓国における先端技術の急速な導入に後押しされて拡大すると予測。

- ポータブル超低磁場MRIは、救急・救命病棟のベッドサイドで神経画像を提供し、不安定な患者の搬送リスクを軽減することで、高成長のニッチを切り開いています。

- AIR Recon DLやSmartSpeedなどの人工知能(AI)再構成ツールは、最大3倍の撮影速度と優れた画質を実現し、設置されている磁石の寿命を延ばし、スループットを向上させます。

- 特にMRIの安全性に関する6つの新しいCMS CPTコードは、以前は請求不可能であった業務を請求可能なサービスへと変換し、プロバイダーの投資収益率を強化します。

- 米国では検査技師の欠員率が18.1%に達しており、ハードウェアのキャパシティは十分であるにもかかわらず、達成可能なスキャン量が制限される恐れがあります。

- ユナイテッド・イメージング社のFDA認可5 T uMR Jupiterとハイパーファイン社の0.064 T Swoopは、超高速と超低速の両端において、フィールド強度の革新が同時に拡大していることを示しています。

慢性・加齢性疾患の世界的負担の増加

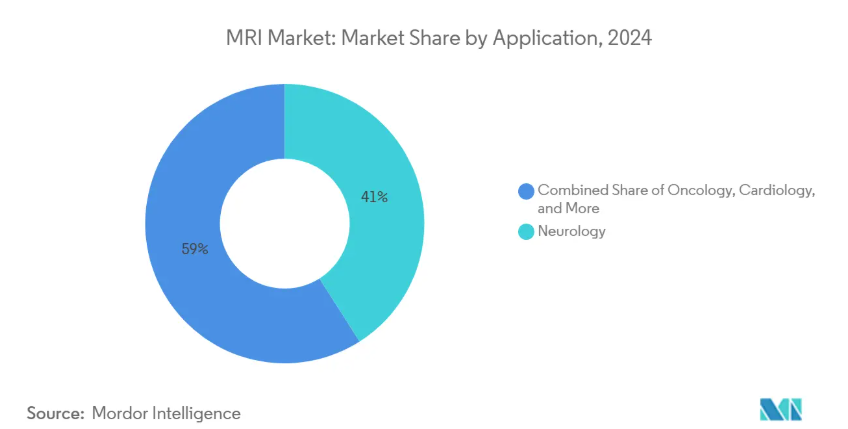

神経疾患とがんは、詳細な解剖学的・機能的情報を必要とするため、MRIの利用が圧倒的に多い。先進地域では高齢化が進んでいるため、MRIによる撮像率が高くなっており、MRIによる早期の微細構造の変化を明らかにすることで、早期の治療介入が促進されます。腫瘍学では、拡散強調法やダイナミック造影法が、侵襲的な生検を行うことなく腫瘍の特徴を明らかにするのに役立っており、その結果、MRIは今日の神経学的画像診断の約41%を占めています。大規模ながんセンターでは、病期分類のために全身MRIが日常的に採用されており、高チャンネルコイルと高度な後処理ソフトウェアに対する一貫した需要が生じています。機関が予防検診に重点を置いているため、繰り返し撮像を行うことで、予測可能な検査件数の増加が生まれます。信頼性の高い早期発見により、時々MRIを利用する患者が定期的な患者に変わり、スキャナーの利用が促進されるという推論も出てきています。

保険償還範囲の拡大と政府支援

最近のメディケア&メディケイドサービスセンター(CMS)の提案では、MRIの安全プロトコルをカバーする6つの新しいCPTコードが追加され、以前は未請求であった活動が支払い可能なワークフローに組み込まれました[1]。UnitedHealthcareのような民間の保険会社は、多くの検査をより低コストの外来施設に流し、磁石の配置戦略を形成するサイト・オブ・サービス規則を設定します。現在0.3 Tで固定されている保険償還可能な最小磁場強度は、古い0.2 Tシステムのリプレースサイクルを早めています。そのため管理者は、中磁場や高磁場強度のアップグレードを正当化する財政的な理由が明確になりました。安全活動が収益化され、施設選定が明確になることで、病院は予算編成の確実性を得ることができます。実用的な収穫は、コーディングの精度が機器のライフサイクルと施設計画に直接影響するようになったことです。

MRIにおける技術的ブレークスルー

GEヘルスケアのAIR Recon DLやフィリップスのSmartSpeedソフトウェアに代表される人工知能による再構成は、画像の鮮明度を高めながらスキャン速度を3倍に向上させます[2]。ユナイテッドイメージング社のuMR Jupiter 5 Tのような超高磁場システムは、神経腫瘍学においてかつてない詳細な画像を提供し、ハイパーファイン社の超低磁場ポータブルユニットは、一般コンセントで駆動するベッドサイドイメージングを提供します。フィリップスのBlueSealを含むヘリウムフリー磁石は、運用コストを抑制し、設置を簡素化するため、予算に制約のある環境での導入が容易です。ソフトウェアのアップデートにより、動きの補正が改善され、スペクトロスコピーも可能になるため、病院はハードウェアを交換することなくスキャナーの寿命を延ばすことができます。重要な推論は、アルゴリズムの向上はしばしば機械的なアップグレードを上回り、プロバイダーは既存のプラットフォームで新しい機能を利用できるようになるということです。

MRIの疾患別適応の拡大

2030年までの年平均成長率(CAGR)は8.60%と予測されており、腫瘍学が最も急成長しているアプリケーション分野です。全身MRIは、特に小児や若年成人患者において、電離放射線を避けながら転移を検出するために利用され始めています[3]。高分極炭素13イメージングにより、治療開始後数日以内に代謝シフトを明らかにすることができます。放射線腫瘍科では、肺がんのターゲット描出にMRIを利用することが増えており、断端の絞り込みや副次的放射線の低減に役立っています。モーションロバスト心臓シーケンスは、不整脈患者の新たな診断領域を切り開きます。これらの疾患別適応の拡大により、特殊なコイル、高度な後処理、および集学的な報告プラットフォームに対する需要が高まっています。

患者中心の非電離診断へのシフト

放射線量に対する意識から、特に小児科では縦断的なサーベイランスのためにCTよりもMRIを選択する臨床医が増加しています。簡略化されたプロトコールにより、感度を落とすことなく特定の検査が10分以内に完了。より広いボア設計とボア内エンターテイメントにより、閉所恐怖症になりがちな15%の患者の不安を軽減。キヤノンのピアニッシモ技術は、音響ノイズを低減し、スキャンをより耐えやすいものにします。患者体験の改善により、検査の不完全率が削減され、間接的にスキャナーの生産性が向上します。医療システムは、満足度スコアが高いほど、金額ベースの支払いモデルのもとで、より良い報酬が得られることに気づきます。人間工学と快適性の指標は、勾配性能と並んで競争力のあるレバーとなったのです。

MRIシステムの高価格

購入価格は、基本的な低磁場装置で15万ドルから、先進的な3T装置で300万ドル。磁気シールド、防振、構造補強などの汎用設備には多額の費用がかかります。ヘリウムの補充やサービス契約などの運転コストは、投資回収期間を長くします。ヘリウムライトや密閉型磁石は、耐用年数コストを下げ、総所有コスト評価を再構築します。リース・オプションやベンダー・マネージド・サービスは、小規模病院が多額の初期投資をすることなく、よりハイスペックな機器を入手するのに役立ちます。このようなコスト圧力は、建設費を回避するポータブルMRIソリューションへの関心を刺激します。論理的な推論によれば、臨床的に要求の厳しい環境であっても、経済的な考慮によって低磁場技術やモジュール技術が促進される可能性があるということです。

認定MRI技師の不足

MRI産業は、米国における技師の欠員率18.1%[4]が示すように、労働力格差に直面しています。その要因としては、労働力の高齢化とパンデミックに関連したトレーニングの中断が挙げられます。病院は、短期間で認定を取得できるプログラムに投資し、学術機関と提携して人材パイプラインを補充しています。ベンダーは、自動化されたスライスの位置決めとプロトコルの選択のためにAIを組み込み、手動ステップを減らし、作業負荷を軽減します。GEヘルスケアの2024年ワークフォース・イニシアチブは、メーカーの教育への関与を例示しています。遠隔監督モデルでは、経験豊富な専門家が複数の場所にいる現場スタッフを指導します。根本的な洞察は、自動化とトレーニングが機器の成長に追いつかない場合、労働力の制約がMRI市場規模を抑える可能性があるということです。

セグメント分析

アーキテクチャ: ポータブルシステムが従来型のパラダイムを破壊

2024年のMRI市場シェアは、クローズドMRIシステムが78%を占め、高磁場臨床イメージングにおける優位性を反映。2030年まで年平均成長率8.10%で成長するポータブルスキャナーは、神経イメージングをベッドサイドに直接もたらします。ハイパーファインのFDA認証済み0.064T Swoopは標準電源に接続でき、患者を搬送することなく迅速な脳卒中評価を可能にします。AIによるノイズ除去が低磁場信号の限界を相殺し、診断の質を維持します。病院では、包括的な検査には高磁場ユニットを、タイムクリティカルなトリアージにはポータブル機器を使用し、リソースの割り当てを改善するため、混合フリートがますます導入されています。このハイブリッド・アプローチは、現在ではアーキテクチャの選択が画質だけでなく臨床ワークフローの要件にかかっているという傾向を補強しています。

現場力: 臨床アプリケーションによるセグメンテーション

中磁場システム(1.0T~1.5T)が2024年のMRI市場規模の48%を占め、ルーチン検査向けのコストと性能のバランスが取れています。超高磁場磁石(>3 T)はCAGR 7.20%で急成長し、神経科学と腫瘍学に優れた解像度を提供。ユナイテッドイメージングのFDA認可5Tシステムは、より高い磁場強度の臨床使用に対する規制の勢いを示しています。超低磁場(<0.5 T)装置は、可搬性がS/Nの制限を上回るポイントオブケアのニーズに応えます。最低0.3Tの磁場強度を義務付ける保険償還基準により、旧式の0.2Tスキャナーの引退が加速。臨床医は現在、普遍的な基準ではなく、疾患経路の要件に基づいて被写界強度を選択しています。

モビリティ: 従来型を超えたアクセスの拡大

2024年のMRI市場シェアは、病院インフラを反映した固定型が91%。地方や小規模の病院では、常設スイー トにこだわることなく交代で撮影日を設定するため、モバイルトレーラーシステムは年平均成長率8.60%で成長します。シーメンス・ヘルスイニアーズのモバイルMAGNETOM Aeraは、圧縮センシング心臓シネなどのハイエンドシーケンスをサポートし、固定撮影室に匹敵する能力を備えています。新しい設計のトレーラーは、輸送中も磁石を通電状態に保ち、到着後のセットアップ時間を短縮します。施設内では、カートベースのポータブルMRIが救急部や手術室への機動性を拡大し、患者搬送のリスクを軽減します。このような可動性の高さは、今や配備における柔軟性が重要な競争要因であることを示しています。

アプリケーション がん領域が精密医薬品による成長を牽引

神経画像は、他の追随を許さない軟部組織の詳細さにより、2024年のMRI市場シェアは41%を維持。全身MRIが病期分類、治療計画、反応モニタリングに不可欠になるにつれて、2030年までのCAGRが8.60%となり、腫瘍学アプリケーションが最も高い成長を示しています。高分極炭素13スキャンは、解剖学的な変化が現れる前に代謝の変化を特定するため、早期の治療調整が可能になります。放射線腫瘍学では、ターゲットの描出にMRIを統合することで、不確実なマージンを減少。モーショントレラントシーケンスのおかげで心臓MRIの採用が増加し、学術センター以外にもその有用性が広がっています。これらの多様なアプリケーションは、設置された磁石あたりのスキャン量を増加させるプロトコル主導の成長を示しています。

エンドユーザー:勢いを増す外来環境

2024年のMRI市場規模の61%は病院が占め、包括的なサービスの提供と24時間365日のスタッフ体制がその要因。外来手術センター(ASC)は、外来手術が入院患者から移行し、償還が低コストの施設に有利なため、年平均成長率7.50%で拡大。ユナイテッドヘルスケアのサイト・オブ・サービス・ポリシーは、臨床的に適切な場合、ルーチンの画像診断を外来に誘導。独立系の画像診断センターは、待ち時間の短縮を活用して紹介を誘致。ポータブルMRIは、リハビリ施設や在宅介護の場面で新たな使用例を生み出します。エンドユーザーの状況は、患者の利便性とコスト効率が撮影場所の選択を変えていることを示しています。

地域別分析

2024年のMRI市場シェアは、成熟した保険償還の枠組みと早期の技術導入に支えられた北米が34%でトップ。CMSはMRIの安全性に関するCPTコードを追加し、インプラントスクリーニングや磁石の安全性チェックなどの作業を正式化。18.1%の技師欠員を抱える労働力不足は続き、自動化投資を促進。GEヘルスケアのSIGNA MAGNUSヘッドオンリー3Tスキャナーなどの革新的製品に対するFDAの認可は、この地域の製品リーダーとしての地位を強化するものです。医療機関は、人員不足を補うためにAI主導のワークフロー・ソリューションへの依存度を高めています。このダイナミックな動きは、規制、労働力、イノベーションが一体となって地域の勢いを支えていることを示しています。

アジア太平洋地域は、2025年から2030年にかけて地域最速の年平均成長率8.80%を記録すると予測されています。中国とインドのインフラ投資がスキャナーの設置を後押しし、日本と韓国は研究や高度な臨床業務に超高磁場システムを採用。中国の2024年医療機器・サプライチェーン革新白書は、差別化された革新とコスト管理を強調。インドのAyushman Bharatに代表される公的保険の拡大により、MRIの対象となる患者層が拡大。ベンダーは、ベーシックなアクセス向けのヘリウムライトマグネットと大都市センター向けのプレミアムプラットフォームを組み合わせた段階的な製品を提供。このパターンは、地理的範囲の拡大と臨床的洗練の深化の同時進行という二重の拡大を示しています。

ヨーロッパは、国民皆保険制度と強力な研究ネットワークにより、依然としてMRI産業の重鎮です。導入率はさまざまで、北欧と西欧は南欧や東欧よりも早く新技術を導入しています。マックス・プランク研究所は、神経生物学的発見を促進するために、9.4 Tと14.1 Tのスキャナーを運用しています。EMAのハーモナイゼーションは、加盟国間のシームレスな規制認可を促進し、技術の普及を促進します。シーメンス・ヘルティニアーズが英国の超電導磁石施設に投資したことで、ヨーロッパの製造業の重要性が浮き彫りに。金額ベースの医療モデルは、医療の質を犠牲にすることなく効率性を実現するMRIプロトコルの簡略化を促します。その結果、科学的リーダーシップと幅広いアクセスを組み合わせたバランスの取れた成長が実現します。

競合他社の状況

シーメンス・ヘルスイニアーズ、GEヘルスケア、フィリップス、キヤノンメディカルシステムズのMRI市場シェアは合計で約65%。彼らの市場力は、深い研究開発予算、広範なサービス・ネットワーク、統合されたソフトウェア・エコシステムから生じています。フィリップスのSmartSpeedやシーメンスのGO技術のようなAI強化ツールは、スキャンを高速化し、ワークフローを簡素化します。バンドルサービス契約とマルチモーダルポートフォリオは、顧客のスイッチングコストを増加させます。新規参入企業は高い障壁に直面していますが、ポータブル分野や超低磁場分野などのポケットは破壊の可能性を残しています。重要なことは、競争力の源泉はハードウェアだけでなく、データ統合やワークフローの最適化から生まれることが多くなっているということです。

ユナイテッドイメージング社は、競争力のある価格設定と高磁場でのブレークスルーで既存企業に挑戦しています。ハイパーファインはベッドサイドイメージングによるアクセスを再考し、既存企業にポータブル戦略の見直しを促しています。特許申請ではディープラーニングによる再構成に重点が置かれ、診断の完全性を失うことなくスキャン時間を短縮する競争が激化。ハイブリッドPET/MRIは依然としてニッチですが、将来のモダリティの収束を示唆しています。サービスの差別化には、遠隔診断や稼働時間の保証が含まれるようになり、スキャナーが時間的制約のある経路に深く組み込まれるようになるにつれて重要な意味を持つようになりました。進化する姿は、個別の仕様よりもエコシステムの価値が市場のポジショニングを決定することを示唆しています。

戦略的パートナーシップは有機的開発を補完します。GEヘルスケアは、AIベースの画像再構成を改良するために、アルゴリズムイノベーターと協力しています。また、ベンダーはクラウドプロバイダーと提携し、分析プラットフォームに供給するデータパイプラインを構築しています。買収の傾向としては、ゼロクリックポジショニングとラジオミクス対応データセットを提供するソフトウェア企業が有利。グループ購買組織はバリュー・タイド契約を要求し、スループットやアップタイムの指標と支払いを一致させるようサプライヤーに迫ります。ヘリウムフリー磁石のようなサステナビリティ別機能は、ますます調達の決定要素となっています。このような広範なレンズは、入手から廃棄に至るまで、ライフサイクル全体の価値がMRI産業における現代の競争力を定義していることを示しています。

最近の産業動向

- 2024年5月 ユナイテッドイメージングがuMR Jupiter 5 T MRIシステムのFDA認可を取得。

- 2023年4月 メドトロニック社が、1.5Tと3Tで全身MRIが可能なクローズドループ脊髄刺激装置InceptivのFDA承認を取得。

- 2024年1月 シーメンス、MAGNETOM Cima.X MRIスキャナのFDA承認取得。

磁気共鳴画像産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 慢性疾患および加齢関連疾患の世界的な負担増

4.2.2 高額画像診断モダリティに対する償還範囲の拡大と政府支援

4.2.3 MRIの技術革新

4.2.4 世界的な医療費の堅調な伸びと病院・外来画像診断インフラの近代化

4.2.5 MRIの臨床適応の拡大

4.2.6 患者中心の非電離診断へのシフト

4.3 市場の阻害要因

4.3.1 MRIシステムの高コスト

4.3.2 患者の安全性と適合性への懸念

4.3.3 認定MRI技師の不足

4.3.4 中所得国における限られたアクセシビリティ

4.4 サプライチェーン分析

4.5 規制と償還の見通し

4.6 技術的展望

4.7 ポーターのファイブフォース分析

4.7.1 新規参入の脅威

4.7.2 買い手の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 アーキテクチャ別

5.1.1 クローズドMRIシステム

5.1.2 オープンMRIシステム

5.1.3 ポータブル/ポイントオブケアMRIシステム

5.2 磁場強度別

5.2.1 低磁場(≦0.5T)MRIシステム

5.2.2 中磁場(1.0T~1.5T)MRIシステム

5.2.3 高磁場(3 T)MRIシステム

5.2.4 超高磁場・超高磁場(3 T超)MRI装置

5.3 移動手段別

5.3.1 固定式ルームシステム

5.3.2 トレーラー型移動システム

5.4 用途別

5.4.1 神経

5.4.2 腫瘍学

5.4.3 循環器

5.4.4 筋骨格系

5.4.5 消化器・肝臓領域

5.4.6 その他の用途

5.5 エンドユーザー別

5.5.1 病院

5.5.2 画像診断センター

5.5.3 外来手術センター

5.5.4 学術・研究機関

5.6 地域別

5.6.1 南米アメリカ

5.6.1.1 米国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.2 ヨーロッパ

5.6.2.1 ドイツ

5.6.2.2 イギリス

5.6.2.3 フランス

5.6.2.4 イタリア

5.6.2.5 スペイン

5.6.2.6 その他のヨーロッパ

5.6.3 アジア太平洋

5.6.3.1 中国

5.6.3.2 日本

5.6.3.3 インド

5.6.3.4 韓国

5.6.3.5 オーストラリア

5.6.3.6 その他のアジア太平洋地域

5.6.4 中東

5.6.4.1 GCC

5.6.4.2 南アフリカ

5.6.4.3 その他の中東地域

5.6.5 南米アメリカ

5.6.5.1 ブラジル

5.6.5.2 アルゼンチン

5.6.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中

6.2 戦略的な動き

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、中核事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)

6.4.1 Siemens Healthineers AG

6.4.2 GE HealthCare Technologies, Inc.

6.4.3 Koninklijke Philips N.V.

6.4.4 Canon Medical Systems Corp.

6.4.5 Fujifilm Holdings Corp.

6.4.6 United Imaging Healthcare Co., Ltd.

6.4.7 Shenzhen Anke High-Tech Co., Ltd.

6.4.8 Esaote S.p.A.

6.4.9 Hyperfine, Inc.

6.4.10 Bruker Corporation

6.4.11 FONAR Corporation

6.4.12 Neusoft Medical Systems Co., Ltd.

6.4.13 Aurora Healthcare U.S.

6.4.14 Medonica Co., Ltd.

6.4.15 Time Medical Systems

6.4.16 Aspect Imaging Ltd.

6.4.17 IMRIS (Deerfield Imaging)

6.4.18 Paramed Medical Systems

6.4.19 Synaptive Medical

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***