歯科インプラント市場 規模・シェア分析 – 成長トレンドと予測 (2026年〜2031年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

歯科インプラント市場の概要

市場規模と成長予測

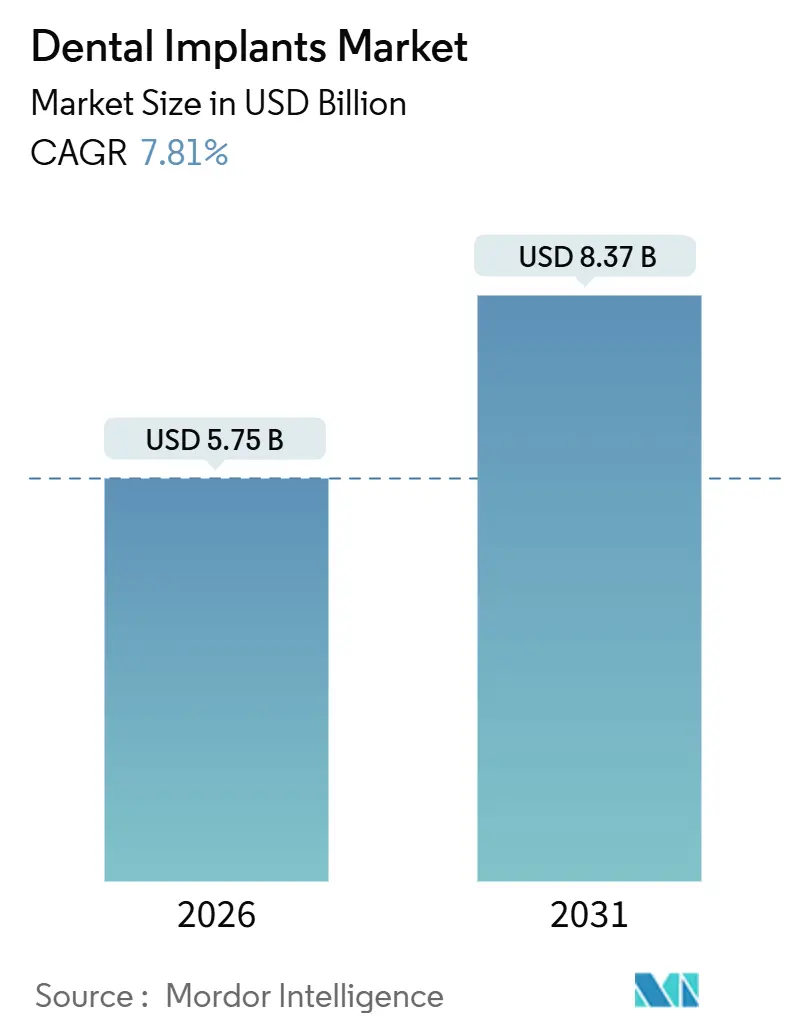

歯科インプラント市場は、2026年には57.5億米ドルと推定され、2031年までに83.7億米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は7.81%です。欧州が最大の市場であり、アジア太平洋地域が最も速い成長を遂げると見込まれています。市場の集中度は中程度です。

市場分析の概要

米国、西欧、日本、韓国における平均寿命の延伸は、無歯顎の高齢者層を拡大させています。同時に、中国やインドにおける急速な所得増加は、固定修復治療への裁量的支出を押し上げており、歯科インプラント市場の着実な拡大を後押ししています。CAD/CAM、口腔内スキャン、3Dプリンティングといったデジタル歯科技術は、治療時間を短縮し、一般歯科医の技術的障壁を下げ、全体的な治療費を削減することで、成熟市場と新興市場の両方で患者のアクセスを拡大しています。ドイツ、フランス、韓国では、法定保険制度によるインプラント治療の部分的な償還が始まり、インプラントは選択的治療から標準的なケアへと位置づけが変わりつつあります。競争上の差別化は、統合されたデジタルエコシステム、エビデンスに基づいた表面技術、およびチタン価格の高騰に対応する強固なサプライチェーンの回復力にかかっています。

主要な市場トレンドと推進要因

* 高齢化による無歯顎者の増加と可処分所得の向上: 世界中で60歳以上の3億4,900万人が重度の歯牙喪失に苦しんでおり、長寿化に伴いその絶対数は増加しています。中国やインドにおける可処分所得の増加は、多歯欠損修復治療の費用負担能力を高めています。ドイツやフランスでの償還制度改革は、インプラント費用の60%をカバーし、患者負担を軽減し、普及を加速させています。

* デジタル歯科ワークフローの採用拡大: デジタルワークフローは、正確な仮想計画と即日補綴を可能にすることで、診断から最終修復までのインプラントサイクルを短縮します。口腔内スキャナーは従来の印象採得に代わり、CADソフトウェアはアバットメント設計とサージカルガイド製作を自動化します。これにより、一般歯科医もインプラント治療を導入しやすくなり、市場が拡大しています。

* インプラント償還制度の拡充: ドイツでは2024年1月から無歯顎患者のインプラント費用の60%を補助し、フランスでは低所得者層の患者自己負担額をインプラント1本あたり500ユーロに制限しました。韓国では高齢者へのインプラント給付が拡大され、2024年には治療件数が34%急増しました。これらの政策は、インプラントが贅沢な処置ではなく、医学的に必要な治療であるという認識を確立しています。

* 歯科サービス組織(DSO)の統合による一括調達の促進: 北米のDSOは、2025年には米国の全歯科医院の約30%に提携クリニックを拡大し、一括購入によりインプラントフィクスチャーのコストを15~20%削減しています。これは、統合された大手企業が提供するリベートに匹敵できない中堅メーカーに圧力をかけています。

市場の抑制要因

* 高額な治療費とOECD圏外での保険適用制限: 単一歯の修復費用はインドで1,500米ドル、米国で4,500米ドルに達し、全顎治療はブラジル、アルゼンチン、ナイジェリアでは年間世帯収入を超えることがあります。ラテンアメリカやサハラ以南アフリカでは歯科サービスの保険加入率が15%未満であり、ほとんどのプランでインプラントは美容目的と分類されています。

* 訓練されたインプラント専門医の不足: 大都市圏には専門医が集中していますが、中小都市では訓練インフラが不足しています。インドでは、主要都市圏外では12万5,000人あたり1人のインプラント専門医しかおらず、患者は長距離移動を余儀なくされています。中国の「健康中国2035」イニシアチブでは、5万人あたり1人のインプラント対応歯科医という目標が掲げられていますが、進捗は遅れています。

セグメント分析

* コンポーネント別: フィクスチャーは2025年に歯科インプラント市場の75.55%を占め、骨結合アンカーとしての不可欠な役割を強調しています。一方、アバットメントは2031年までに9.25%のCAGRで全体的な成長を上回ると予測されています。デジタルラボが患者固有のミリングコンポーネントを数時間で製造できるようになり、既製部品への依存が減少し、セメント関連のインプラント周囲炎を最小限に抑えるスクリュー固定設計が可能になったため、アバットメントの市場規模は拡大しています。

* 材料別: チタンは2025年に85.53%のシェアを維持し、その堅牢な骨結合特性と費用対効果を反映しています。ジルコニアインプラントは、市場規模は小さいものの、10.85%のCAGRを記録し、2031年までに約5分の1のシェアを獲得する見込みです。薄い歯肉組織ではチタンの灰色が透けて見えることがありますが、ジルコニアの明るい色は審美的な透けを回避するため、審美性への需要が高まる前歯部で特に採用が進んでいます。

* デザイン別: テーパー型インプラントは、即時荷重プロトコルに不可欠な初期安定性を提供するマクロ形状により、2025年に69.63%のシェアを占めました。しかし、パラレルウォール型インプラントは、狭い歯間スペースや薄い頬側骨板を持つ部位に対応するため、8.87%のCAGRで成長しています。下顎切歯や上顎小臼歯など、よりスリムなプロファイルが求められる部位で、パラレルデザインの市場規模が最も急速に拡大しています。

* 処置タイプ別: 従来型二段階手術は2025年に依然として65.13%の処置を占めていましたが、AI最適化されたトルク値と慎重に管理された咬合のおかげで、即時荷重プロトコルは11.7%のCAGRで成長しています。即時荷重の市場シェアは、クロスアーチスプリントが機能的ストレスを分散する全顎修復で増加しています。

* エンドユーザー別: 歯科病院とクリニックは2025年に支出の55.13%を占めましたが、集中型歯科技工所は9.7%のCAGRを記録し、2031年までにほぼ同等のシェアに達すると予測されています。Heartland DentalのようなDSOは、修復設計を24時間ミリングおよび3Dプリンティングが可能な地域ハブに送ることで、開業医がチェアサイドでの製作なしにインプラントを提供できるようにしています。

地域分析

* 欧州: 2025年には歯科インプラント市場の35.13%を維持しましたが、ドイツとフランスでの償還制度の拡大にもかかわらず、都市部での普及率が成熟に近づいているため、成長は鈍化しています。英国ではNHSがインプラントをカバーしないため、富裕層が主な顧客層であり、ブレグジット後の為替変動が輸入コストをさらに押し上げています。

* アジア太平洋: 9.91%のCAGRで成長しており、予測期間の後半には欧州を上回ると予測されています。中国市場は輸入依存から国内生産へと転換しており、杭州嘉策や珠海麗珠のような国内企業が欧州からの輸入品を最大50%下回る価格で提供しています。インドでは、年間約55万本の新規インプラントが追加されており、医療ツーリストやClove Dentalのような多都市展開グループの台頭が牽引しています。韓国では、高齢者向け保険補助金により2024年に治療件数が34%急増し、OsstemやDentiumといった地元大手企業が年間1,200万本を超える生産能力を増強しました。

* 北米: 1本あたりの単価が最も高い地域であり、平均的な手術および補綴費用は4,500米ドルを超えます。DSOの積極的な拡大が調達を変革しており、Heartland Dental、Aspen Dental、Pacific Dentalは、年間合計12万本以上のインプラント修復物を生産するラボを運営し、統合されたスキャナーやCAD/CAMミリングユニットを提供できないメーカーにマージン圧力をかけています。

* 南米・中東・アフリカ: 通貨の変動と低い保険加入率のため、依然として遅れをとっています。GCC諸国は歯科ツーリズム複合施設に投資していますが、都市部以外での普及率は低く、関税制度がチタンやジルコニアのコストを押し上げています。

競争環境

歯科インプラント市場は中程度の集中度を示しています。Straumann、Nobel Biocare(Envista)、Dentsply Sironaがプレミアムセグメントを支配する一方、Osstem、Dentium、MegaGenといったコスト重視のアジアブランドがミッドティア市場を拡大しています。StraumannはClearCorrectアライナー、デジタルスキャナー、Falconナビゲーションシステムを組み合わせた垂直統合戦略で、臨床医を自社のワークフローに囲い込んでいます。Nobel Biocareは長年の長期生存データと審美性重視のコンポーネントを活用しています。Dentsply Sironaは、CERECミリングマシンとPrimescanスキャナーの世界的な導入基盤を活用して、インプラントのクロスセルを行っています。

韓国の主要企業は急速に拡大しており、Osstemは2025年7月に年間1,200万本のフィクスチャーとアバットメントを生産する新工場を開設しました。ZimVieとOsstemの2025年の戦略的流通契約のような提携は、中国の年間1,000万本と推定される市場への浸透を目指しています。中国の新規参入企業は、国内のチタン供給と低い労働コストを活用し、輸入品より40~60%低い価格でフィクスチャーを提供しています。M&A活動は、フルスタックの製品提供を目指す企業によるデジタルワークフロー資産の買収に集中しています。

最近の業界動向

* 2025年7月: Osstem Implantは、1億5,000万米ドルを投じた釜山工場を稼働させ、年間生産能力を1,200万本に引き上げ、ISO 13485準拠の自動検査を導入しました。

* 2025年7月: ZimVieはOsstemと戦略的流通契約を締結し、中国の年間1,000万本を超える市場でのリーチ拡大を目指しています。

本レポートは、世界の歯科インプラント市場に関する詳細な分析を提供しています。市場の定義、動向、成長予測、競合状況などを網羅しており、意思決定に役立つ情報を提供することを目指しています。

市場の定義と範囲

本調査における歯科インプラント市場は、欠損歯を補うために使用される新規製造の骨内、骨膜下、頬骨、貫骨インプラント、アバットメント、および関連する外科用キットから生じる年間収益として定義されています。チタンおよびジルコニアシステムの工場出荷価格を追跡しており、歯科病院、クリニック、グループ診療、技工所への供給を対象としています。修理サービス、再利用インプラント、同種移植アンカー、フィクスチャーを伴わない可撤性補綴物は対象外です。

エグゼクティブサマリーと市場規模予測

市場規模は2026年に57.5億米ドルに達し、2031年まで年平均成長率(CAGR)7.81%で成長すると予測されています。

コンポーネント別では、デジタルラボでの集中加工と納期短縮により、カスタムアバットメントが9.25%のCAGRで最も速い成長を示しています。材料別では、ジルコニアインプラントが歯肉の薄い部分でのグレーの透けを解消する審美性から、主に前歯の修復において10.85%のCAGRで牽引力を増しています。地域別では、中間層の拡大と現地製造規模の拡大により、アジア太平洋地域が2031年まで9.91%のCAGRで将来の成長をリードすると見込まれています。

市場の促進要因

市場の成長を促進する主な要因としては、高齢化による無歯顎症の増加と可処分所得の向上、CAD/CAMや3Dプリンティングなどのデジタル歯科ワークフローの採用拡大が挙げられます。また、各国のインプラント償還制度の拡充、歯科サービス組織(DSO)の統合による大量調達(15~20%の割引を確保し、統合されたデジタルポートフォリオを持つサプライヤーを優遇)、AIガイドによる外科計画が失敗率と治療時間を削減していることも貢献しています。持続可能性への要求も、リサイクル可能でバイオ由来のパッケージへの移行を加速させています。

市場の抑制要因

一方で、OECD諸国以外での高額な治療費と限られた保険適用、地方都市における熟練したインプラント専門医の不足が市場の制約となっています。航空宇宙産業のスーパーサイクルによるチタン供給の逼迫(グレード5チタンのスポット価格は前年比17%上昇し、中小メーカーに圧力をかけています)、クラウドベースのインプラントワークフロープラットフォームにおけるサイバーリスクも懸念材料です。

市場のセグメンテーション

市場は、以下の主要なセグメントに基づいて詳細に分析されています。

* コンポーネント別: フィクスチャー(骨内、骨膜下、貫骨、粘膜内インプラント)、アバットメント

* 材料別: チタンインプラント、ジルコニアインプラント

* デザイン別: テーパー型インプラント、平行壁型インプラント

* 処置タイプ別: 即時負荷処置、従来型処置

* エンドユーザー別: 歯科病院・クリニック、歯科技工所、学術・研究機関

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ(GCC、南アフリカなど)、南米(ブラジル、アルゼンチンなど)

競合状況

競合状況では、市場集中度、市場シェア分析、および主要企業16社のプロファイルが提供されています。これには、AlphaBio Tec.、BEGO GmbH & Co. KG、BioHorizons IPH Inc.、Dentsply Sirona Inc.、Institut Straumann AG、Kyocera Medical Corporationなどが含まれ、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが網羅されています。

調査方法と信頼性

本調査は、口腔外科医や補綴歯科医への一次調査、WHOや国連などの公開データ、企業報告書、特許分析などの二次調査を組み合わせて実施されています。市場規模の算出と予測は、トップダウンおよびボトムアップのアプローチを併用し、多変量回帰分析を用いています。データは複数層の検証とピアレビューを経ており、年次更新サイクルにより常に最新の情報が提供されています。本レポートは、厳格なデータ検証と年次更新サイクルにより、信頼性の高い市場情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢化による無歯顎症と可処分所得の増加

- 4.2.2 デジタル歯科ワークフロー(CAD/CAM、3Dプリンティング)の採用拡大

- 4.2.3 各国のインプラント償還制度の拡大

- 4.2.4 歯科サービス組織の統合による一括調達の実現

- 4.2.5 AIガイドによる外科手術計画が失敗率と治療時間を削減

- 4.2.6 持続可能性の義務化により、リサイクル可能でバイオ由来のパッケージへの移行が加速

- 4.3 市場の阻害要因

- 4.3.1 OECD圏外での高額な処置費用と限られた保険適用

- 4.3.2 地方都市(Tier 2/3)における熟練したインプラント専門医の不足

- 4.3.3 航空宇宙スーパーサイクルによるチタン供給の制約の懸念

- 4.3.4 クラウドベースのインプラントワークフロープラットフォームにおけるサイバーリスクへの露出

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

- 5.1 コンポーネント別

- 5.1.1 フィクスチャー

- 5.1.1.1 骨内インプラント

- 5.1.1.2 骨膜下インプラント

- 5.1.1.3 骨貫通インプラント

- 5.1.1.4 粘膜内インプラント

- 5.1.2 アバットメント

- 5.2 材料別

- 5.2.1 チタンインプラント

- 5.2.2 ジルコニウムインプラント

- 5.3 デザイン別

- 5.3.1 テーパー型インプラント

- 5.3.2 平行壁型インプラント

- 5.4 処置タイプ別

- 5.4.1 即時荷重処置

- 5.4.2 従来型処置

- 5.5 エンドユーザー別

- 5.5.1 歯科病院 & クリニック

- 5.5.2 歯科技工所

- 5.5.3 学術 & 研究機関

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東 & アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東 & アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品 & サービス、および最近の動向を含む)

- 6.3.1 AlphaBio Tec.

- 6.3.2 BEGO GmbH & Co. KG

- 6.3.3 BioHorizons IPH Inc.

- 6.3.4 Blue Sky Bio LLC

- 6.3.5 Cortex Dental Implants Industries Ltd.

- 6.3.6 Dentium Co., Ltd.

- 6.3.7 Dentsply Sirona Inc.

- 6.3.8 DIO Corporation

- 6.3.9 Envista Holdings (Nobel Biocare)

- 6.3.10 GC Corporation

- 6.3.11 Institut Straumann AG

- 6.3.12 京セラメディカル株式会社

- 6.3.13 MegaGen Implant Co., Ltd.

- 6.3.14 Osstem Implant Co., Ltd.

- 6.3.15 Thommen Medical AG

- 6.3.16 ZimVie Inc.

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

歯科インプラントは、歯を失ってしまった部分に人工の歯根を埋め込み、その上に人工の歯を装着することで、天然の歯に近い機能と審美性を回復させる治療法でございます。これは、失われた歯の機能を補うための選択肢として、ブリッジや入れ歯と並び、近年非常に注目されております。インプラントの主な材料は生体親和性の高いチタンであり、顎の骨と直接結合する「オッセオインテグレーション」という特性を利用して、安定した土台を築きます。これにより、咀嚼能力の向上、発音の改善、そして自然な見た目の回復が期待できるため、患者様の生活の質の向上に大きく貢献いたします。

歯科インプラントには、その材料、形状、表面処理、埋入方法などによっていくつかの種類がございます。材料としては、最も一般的に使用されるのが純チタンやチタン合金で、その優れた生体親和性と強度から広く採用されております。近年では、金属アレルギーの懸念がある方や、より高い審美性を求める方のために、白いセラミック素材であるジルコニア製のインプラントも開発され、注目を集めております。形状においては、骨にねじ込むスクリュータイプが主流であり、骨との接触面積を増やし、初期固定を強化する工夫が凝らされております。インプラントの表面処理も重要で、サンドブラストや酸エッチング、HAコーティングなどにより、骨細胞との結合を促進し、治癒期間の短縮や成功率の向上を図っております。また、埋入方法には、一度の手術でインプラント体とアバットメント(上部構造とインプラント体を連結する部品)を連結する1回法と、インプラント体を骨に埋入した後、一定期間の治癒期間を経てからアバットメントを連結する2回法がございます。さらに、抜歯と同時にインプラントを埋入する即時埋入や、手術直後に仮歯を装着する即時荷重インプラントなど、患者様の状態やニーズに応じた多様な選択肢が提供されております。

歯科インプラントの用途は多岐にわたります。まず、一本の歯を失った「単独歯欠損」の場合、ブリッジのように隣接する健康な歯を削る必要がなく、独立して治療が完結いたします。次に、数本の歯を失った「複数歯欠損」の場合、部分入れ歯のようにバネをかける必要がなく、またブリッジの支台歯に過度な負担をかけることもありません。さらに、全ての歯を失った「無歯顎」の場合には、複数のインプラントを埋入し、その上に固定式の総義歯を装着する「オールオン4」や「オールオン6」といった治療法や、インプラントを支えとして入れ歯を安定させる「インプラントオーバーデンチャー」などがあり、従来の総入れ歯の不安定さや違和感を大幅に改善し、快適な食生活を取り戻すことが可能となります。これらの治療法は、患者様の口腔機能の回復だけでなく、精神的な満足度や自信の向上にも大きく寄与いたします。

歯科インプラント治療の成功を支えるためには、様々な関連技術が不可欠でございます。まず、診断と治療計画においては、歯科用CTが極めて重要な役割を果たします。これにより、顎の骨の質や量、神経や血管の位置を三次元的に正確に把握し、安全かつ最適なインプラント埋入位置を決定することが可能となります。また、CTデータに基づいたシミュレーションソフトを用いることで、術前に詳細な治療計画を立て、患者様にも視覚的に説明することができます。手術支援技術としては、サージカルガイド(ガイデッドサージェリー)が挙げられます。これは、CTデータとシミュレーションソフトで作成された計画に基づき、インプラント埋入位置、角度、深さを正確に誘導するカスタムメイドのガイドで、手術の精度と安全性を飛躍的に向上させます。補綴物の製作においては、CAD/CAM(コンピュータ支援設計・製造)技術が活用され、患者様の口腔内に合わせた精密な上部構造(人工歯)を効率的に製作することが可能となっております。さらに、骨が不足している場合には、GBR(骨誘導再生)やサイナスリフト、ソケットリフトといった骨造成術が用いられ、人工骨や自家骨を移植することでインプラントを埋入するための十分な骨量を確保いたします。近年では、患者様自身の血液から採取したPRP(多血小板血漿)やPRF(多血小板フィブリン)といった成長因子を豊富に含む成分を応用し、骨や軟組織の治癒を促進する再生医療も注目されております。

歯科インプラントの市場は、世界的に見ても成長を続けており、日本においてもその傾向は顕著でございます。この成長の背景には、いくつかの要因がございます。まず、高齢化社会の進展により、歯を失う方が増加し、それに伴いインプラント治療の需要が高まっております。また、患者様のQOL(生活の質)向上への意識が高まり、天然歯に近い機能と審美性を求める声が強くなっていることも大きな要因です。インプラント技術自体の進歩も目覚ましく、成功率の向上、治療期間の短縮、そしてより多くの症例への適応が可能になったことで、治療へのハードルが下がっております。さらに、インターネットやメディアを通じてインプラントに関する情報が広く普及し、患者様の認知度が高まっていることも市場拡大を後押ししております。一方で、課題も存在いたします。インプラント治療は保険適用外であるため、高額な治療費が患者様の負担となること、外科処置を伴うことへの抵抗感、そして術者の技術や経験による治療結果の差などが挙げられます。また、インプラント周囲炎という、インプラントの周囲に炎症が起こるリスクや、長期的なメンテナンスの重要性についても、患者様への十分な説明と理解が求められます。

歯科インプラントの将来展望は、さらなる技術革新と多様なニーズへの対応によって、非常に明るいものと予測されます。材料の分野では、ジルコニアインプラントのさらなる普及や、より生体親和性の高い新素材の開発が進むでしょう。また、骨との結合をさらに促進する表面処理技術や、抗菌性を持つインプラントの開発も期待されます。デジタル化の波は歯科医療全体に及んでおり、AI(人工知能)を活用した診断支援システムや、ロボット支援によるインプラント手術の導入により、治療の精度と安全性が一層向上する可能性があります。治療法の多様化も進み、より低侵襲な手術手技の開発や、再生医療との融合による歯周組織再生、さらには歯の再生といった革新的なアプローチが現実のものとなるかもしれません。患者様一人ひとりの骨質や全身状態に合わせた最適な治療計画を立案する個別化医療の推進も重要なテーマとなります。長期的な予後の改善に向けては、インプラント周囲炎の予防・治療法の確立が引き続き研究され、メンテナンスプロトコルの最適化が進むでしょう。最終的には、技術革新によるコストダウンや、将来的には保険適用範囲の拡大も期待され、より多くの患者様がインプラント治療の恩恵を受けられるようになることが望まれます。歯科インプラントは、今後も失われた口腔機能の回復と生活の質の向上に不可欠な治療法として進化し続けることでしょう。