世界の医薬品有効成分市場:ビジネスモード別、合成種類別、分子サイズ別、力価別、用途別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

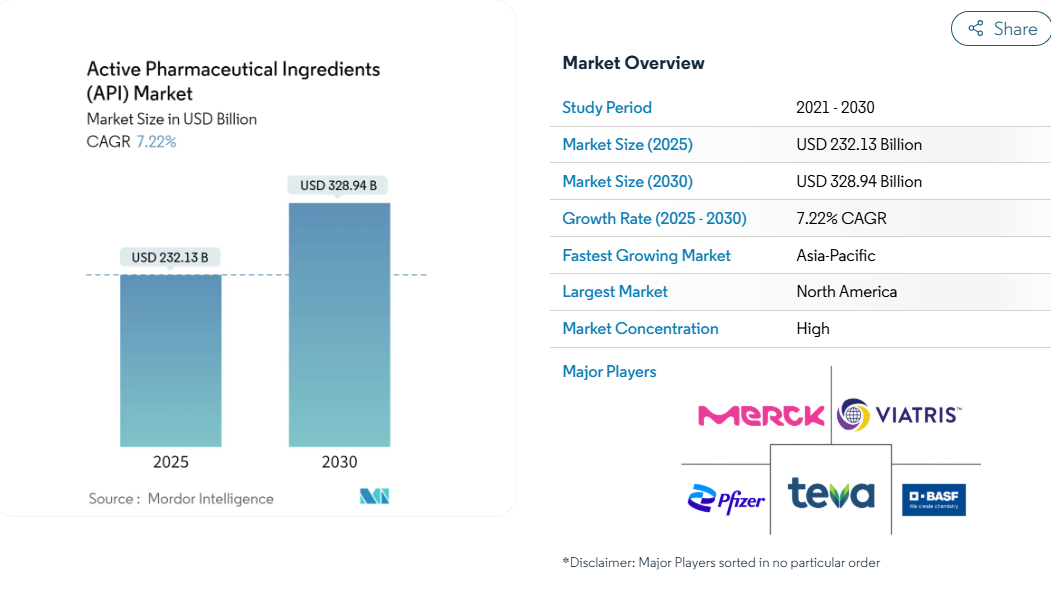

医薬品有効成分市場規模は2025年に2,321億3,000万米ドル、2030年には3,289億4,000万米ドルに達すると推定され、予測期間中(2025〜2030年)の年平均成長率は7.22%となる見込みです。

持続的な成長の背景には、製薬セクターがより専門的で高価値な分子に軸足を移していること、標的治療の需要が高まっていること、アウトソーシングへの依存度が高まっていることなどがあります。

北米は厳格な規制監督と確立された製造基盤を背景に主導権を維持する一方、アジアはコスト競争力と技術的に洗練された生産能力を提供することで、生産量の増加を獲得しています。

米国とヨーロッパにおける戦略的な再調達、継続的製造の採用拡大、mRNAプラットフォームの開発加速により、競争ダイナミクスが再構築されつつあります。高力価医薬品や生物学的製剤の原薬への資金流入は、サプライチェーンの弾力性を重視する動きと相まって、品質システムと高度なプロセス・ノウハウを併せ持つ企業にさらなる事業拡大の機会をもたらしています。

レポートの主なポイント

- 地域別では、2024年の原薬市場シェアは北米が41.23%でトップ、2030年までのCAGRはアジアが最速7.70%を記録すると予測。

- 治療分野別では、2024年の原薬市場規模の23.71%を心血管用途が占め、2030年までのCAGRは8.16%でがん領域が進展。

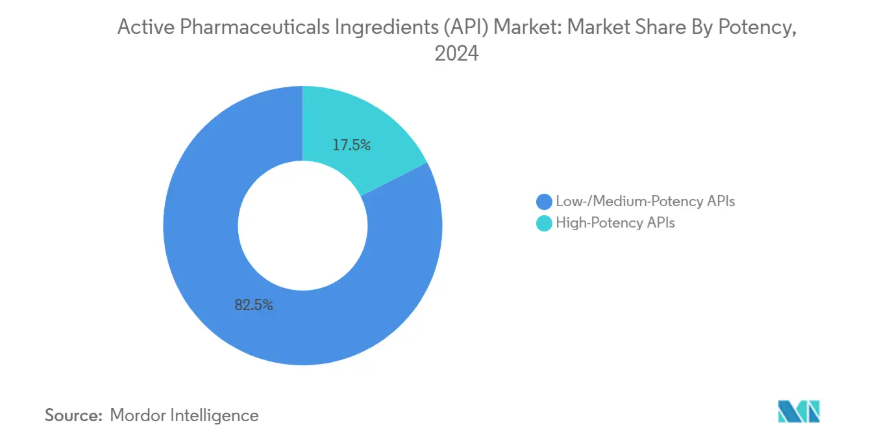

- 力価別では、低/中力価化合物が2024年に82.50%のシェアを占め、高力価原薬は年平均成長率12.50%で拡大する見込みです。

- ビジネスモデル別では、キャプティブ製造が2024年に原薬市場規模の51.09%を占め、マーチャントセグメントは2030年まで8.07%で成長。

- 合成の種類別では、合成APIが2024年の売上高の65.35%を占め、バイオテクノロジーAPIは年平均成長率9.07%と予測。

- 分子の種類別では、低分子が2024年の売上の62.50%を占め、生物製剤はCAGR 10.02%で成長すると予測。

高力価API(HPAPI)の需要急増

プレシジョン・オンコロジーへの注目の高まりにより、HPAPIに対する需要が急増しており、これらの分子はすでに研究パイプラインの30%以上を占めています。HPAPIは、低用量でありながら優れた治療効果をもたらすため、メーカー各社は高度に容器化された施設への投資を余儀なくされています。ロンザ社だけでも、過去15年間に50を超えるHPAPI化合物を開発し、FDAとANVISAの基準を満たしながら、ヴィスプと南沙で専用ラインを稼働させています[1]Lonza AG, 「HPAPI Handling and Development」, lonza.com. このような専門化されたインフラは、参入障壁を高め、既存企業がプレミアム価格と長期供給契約を確保することを可能にします。強力な化合物プログラムの増加は、資本配分を再構築し、イノベーターとCDMOの双方にアイソレーターベースのスイートと高度な分析能力の拡大を促しています。がん領域のパイプラインが成熟するにつれて、HPAPIの生産量は増加の一途をたどり、原薬市場の中核的な価値ドライバーとしての役割が強化されるでしょう。

開発・製造受託機関(CDMO)の急速な拡大

製薬会社は、資本配備の最適化と上市時期の前倒しのために、原薬開発と商業生産のCDMOへのアウトソーシングを増やしています。マーチャントAPIの生産量は2030年まで年平均成長率8.07%で増加し、自社生産を上回ると予測されています。CDMOは現在、ルートスカウト、スケールアップ、分析開発、規制文書化を含む統合ソリューションを提供し、顧客のリスクとインフラ負担を軽減しています。投資の勢いが最も顕著なのは、ニッチな専門知識を必要とする高力価、無菌、複雑な合成プロセスの能力です。CDMO間の競争は、純粋なコスト優位性から、品質システムやエンドツーエンドの技術サポートに基づく差別化へとシフトしており、この傾向は医薬品原薬市場全体の価値創造を再定義しています。

COVID-19後の加速するワクチンとmRNAプラットフォームの商業化

mRNAワクチンの成功により、開発サイクルを劇的に短縮する汎用性の高いプラットフォームが実証されました。mRNAプログラムは、脂質成分、ヌクレオシド修飾RNA、精製工程に依存しており、新規の原薬や特殊な賦形剤の需要を拡大しています。臨床データが蓄積されるにつれ、開発企業は製品間の迅速な切り替えを可能にするモジュール式の連続プロセスを採用するようになっています。その結果、サプライチェーンが活発化し、技術的に俊敏なAPIサプライヤーの戦略的重要性が強化され、原薬市場の長期的な成長見通しが強まっています。

生産効率を高める連続製造へのシフト

連続フロープロセスは、バッチ操作に比べて、より厳密な反応制御、より少ない溶媒使用量、改善された安全性プロファイルを提供します。FDAの声高な支持は、この技術が欠品を減らし、品質を強化する能力を持つことを強調しています。早期導入企業はすでに、特に大量のジェネリック原薬や厳格な不純物管理が必要な製品について、サイクルタイムの短縮とリアルタイムリリースの可能性を実感しています。装置メーカーは、段階的な統合を容易にするスキッドマウントのモジュール式ユニットで対応しています。連続製造は、クオリティ・バイ・デザインの原則に合致し、競争力のある価格を実現し、環境目標をサポートすることで、原薬市場全体の効率化を促進します。

中国とインドからの主要出発原料供給の不安定性

USPのデータによると、2023年のアメリカの医薬品マスターファイルのうち、国内製造が挙げられているのはわずか4%であるのに対し、インドと中国は合わせて80%以上を占めています。どちらかのハブで混乱が生じると、グローバルなサプライチェーンに波及し、スポット的な供給不足とコスト高騰を引き起こす可能性があります。また、単一地域の供給元への依存は、規制当局の検査を複雑にし、地政学的リスクを高めます。そのため、メーカーは二重調達戦略を評価し、サプライチェーンの可視化ツールに投資し、重要な出発原料を現地調達するインセンティブを得るためのロビー活動を行っています。こうした対策はコンプライアンスコストを増大させ、開発期間を長期化させるため、医薬品原薬市場のヘッドライン成長を抑制することになります。

ジェネリック低分子の価格圧力を強める生産能力の断片化

ジェネリック低分子原薬は、多数のメーカーがコモディティ化した特許切れの製品量を奪い合うため、薄利多売に直面しています。インドが有効なDMFの約半数をFDAに申請し、中国が32%で続くため、供給過剰が助長され、価格が低下しています。欧米の製薬企業は、こうしたハブのコスト経済性に見合うだけの競争力を持つことができず、利益率の低い分子からの撤退や統合を余儀なくされています。このダイナミックな動きは、汎用原薬と特殊原薬の分岐を加速させる一方で、利益プールを制限し、医薬品原薬市場における短期的な収益拡大を抑制しています。

セグメント分析

ビジネスモデル別: アウトソーシングが自社生産に先行

2024年の売上高の48.91%をマーチャントサプライヤーが占め、キャプティブオペレーションは51.09%と僅差で過半数を維持。このセグメントのCAGR(予想年間平均成長率)8.07%は、厳しい品質要求の下でのスケールアップに対応できる外部パートナーへの信頼が高まっていることを示しています。製薬会社は、自社で生産する高価値分子用の生産能力を確保する一方で、ライフサイクルの後期やジェネリック原薬をCDMOに移管し、資産の最大活用を図っています。複雑な合成ルートや力価の要件が専門業者に有利に働くため、医薬品原薬の外部委託生産市場規模はさらに加速すると予測されます。

容器、連続処理ライン、高度な分析ラボへの投資フローは、CDMOに有利な構造転換を裏付けるものです。そのため、原薬市場では、特に柔軟な少量生産が必要ながん領域や希少疾患領域のプログラムにおいて、エンド・ツー・エンドの開発サービスと実績のある規制当局の規制を組み合わせたサプライヤーが高く評価されています。

合成の種類別: バイオ医薬品原薬が合成の優位性を侵す

2024年の出荷量の65.35%は依然として合成経路に支えられていますが、バイオ医薬品原薬は2030年まで9.07%の成長を遂げ、その差を縮める見込みです。細胞株エンジニアリング、発現の最適化、下流の精製における最近の進歩は単価を引き下げ、複雑な生物製剤をより幅広い治療カテゴリーの手に届くものにしています。バイオ医薬品ルートの原薬市場規模は、モノクローナル抗体、ペプチド、核酸ベースの治療薬で最も急速に拡大しています。

一方、合成メーカーは、工程数を短縮し収率を向上させるために、生体触媒と化学酵素カスケードを統合しています。この収束は、歴史的な区別を曖昧にし、リスクを分散させ、両方の合成様式を単一の、より弾力性のある供給構造内に固定します。短期的には、合成原薬は成熟したスケーラブルな化学的手法の恩恵を受ける低分子化合物にとって不可欠な存在であり続けるでしょうが、成長軌道は明らかにバイオテクノロジー・プロセスに有利です。

分子種類別: 生物製剤の持続的な挑戦

2024年の売上シェアは低分子が62.50%ですが、生物製剤は年平均成長率10.02%という驚異的なスピードで前進しています。組換えタンパク質、抗体薬物複合体、細胞ベースの治療薬に対する需要が資本配分戦略を再構築しており、大手メーカーはマルチスイート・バイオリアクターの能力を増強しています。そのため、大型分子の医薬品原薬市場シェアは、特に免疫腫瘍学と自己免疫疾患別で着実に上昇する見通しです。

このような複雑な原薬は、超清浄環境、シングルユース技術、高度な分析技術を必要とするため、専門サプライヤーの金額が別格となります。低分子メーカーにとって、競争上の優位性は、グリーンケミストリー、連続フロー、関連性を守るためのプロセス強化にかかっています。予測期間中は、低分子と高分子にまたがるバランスの取れた製品ミックスが取締役会の計画を支配し、原薬市場の長期的な回復力を支えることになるでしょう。

力価別: 投資家の注目を集める高力価化合物

低・中力価原薬は2024年の売上高の82.50%を占めますが、高力価原薬のCAGRは12.50%です。高活性化合物のパイプラインはがん領域が中心で、10 µg/m³未満の職業暴露レベルと高度な封じ込めが必要です。そのため、高活性医薬品の原薬市場規模は、他のどのカテゴリーよりも急速に拡大しています。

この傾向は、大規模なブラウンフィールドおよびグリーンフィールド投資によって裏付けられています。Cambrex社は最近、ノースカロライナ工場に3,000万米ドルを投じてアイソレーターベースの施設を増設し、Axplora社とMilliporeSigma社はヨーロッパとアメリカでHPAPI施設を拡張しています。製品の複雑さが増すにつれ、有効性が確認され、スケーラブルな強力化合物ラインを有する企業は、価格決定力と長期供給契約を享受することになり、原薬市場における戦略的重要性が高まります。

治療領域別 革新のペースを握るがん領域

循環器系治療薬は、慢性疾患の流行と大規模な患者プールを背景に、2024年のシェアが23.71%でトップ。がん領域は、免疫療法と標的低分子の画期的な進歩により、年平均成長率8.16%で最も急速に拡大しています。これらのプログラムはHPAPIや複雑な合成・発現ルートに依存することが多く、技術的な敷居が高くなっています。そのため、がん領域に割り当てられる原薬市場規模は割高となり、専門CDMOの生産能力拡大のインセンティブとなっています。

中枢神経系原薬もまた、血液脳関門への浸透技術の向上や神経変性疾患に対する新規メカニズムに後押しされ、勢いを増しています。この2つの傾向は、精密な工程管理が要求される少量・高価値の分子への市場の傾斜を際立たせ、原薬市場全体ですでに見られるより広範なシフトを強化するものです。

地域別分析

強固な研究開発エコシステム、プレミアム価格、知的財産権の枠組みを背景に、2024年の売上高シェアは北米が41%を維持。2025年5月にワシントンが出した施設承認の合理化に関する大統領令により、国内の生産能力増強が加速すると予想され、イーライリリーはインディアナ州の新しいAPIコンプレックスに53億米ドルを投資[2] イーライリリー・アンド・カンパニー、「リリー、インディアナ州の施設に53億米ドルを投資」、lilly.com

. これらの開発は、重要な医薬品の現地生産を再確立することにより、集中リスクを軽減することを目的としています。

アジア太平洋地域は最も強力な成長エンジンであり、2030年までの年平均成長率は7.70%と予測されています。インドと中国はFDAのDMFの82%を提出し、コストに敏感な分野で優位を占めています。北京の抗生物質と鎮痛剤の生産量は大規模で、規模の優位性を裏付けており、インドの生産連動奨励金制度は発酵と複雑な合成のためのグリーンフィールドユニットに資金を供給しています。急成長する生物学的製剤とHPAPIのパイプラインは、多国籍企業との提携をさらに誘致し、原薬市場におけるアジアの中心的役割を確固たるものにしています。

ヨーロッパは、厳格な品質基準と深い科学的才能により、複雑で高価値の原薬において特筆すべき地位を維持しています。世界的なシェアは下降気味ですが、この地域は継続的な製造、グリーンケミストリー、力価の抑制において引き続きリードしています。欧州企業は、規制薬物や少量の生物製剤に関する専門知識で差別化を図り、より広範な原薬市場の中で弾力的なニッチを育成しています。

競争環境

市場は二重構造を示しています。革新的な原薬は大手製薬会社が所有する適度に集中したキャプティブ・ネットワーク内に存在し、ジェネリック原薬は高度に断片化されたままです。インドと中国のコスト面で有利なメーカーがコモディティ化した分子を独占し、価格ベースの競争を煽っています。これに対し、テバやファイザーのような既存企業は非中核部門を売却し、複雑で利益率の高い物質にリソースを振り向けています。

技術的差別化は決定的なものになりつつあります。連続フロー、高度分析、グリーンソルベントシステムをいち早く採用した企業は、堅牢で環境に配慮したパートナーを求める革新的企業との供給契約を獲得しています。ユーロアピによるオリゴヌクレオチドのスペシャリストであるビアノGMP社の買収は、低分子と高分子の専門知識の接点における戦略的ポジショニングを浮き彫りにしており、ペプチドやコンジュゲート化合物におけるより広いホワイトスペースの機会を反映しています。

規制当局もこうしたシフトを強化しています。FDAによる連続製造のサポートは、技術リーダーにとってはコンプライアンスの追い風となる一方、従来型のバッチオペレーションに依存している企業にとってはハードルが高くなります。このため、プロセスの革新と優れた規制を両立させる企業が、原薬市場において不釣り合いな価値を獲得する態勢を整え、統合が進むと予想されます。

最近の産業動向

- 2025年5月 – 2025年5月:トランプ大統領が国内医薬品製造承認の合理化と海外査察の強化に関する大統領令に署名。

- 2025年4月 イーライリリー社がインディアナ州に53億米ドルを投資し、新たな原薬施設を建設すると発表。

- 2025年2月 ノボ ノルディスクがGLP-1受容体作動薬の需要急増に対応するため、ペプチド原薬の生産能力を拡大。

- 2025年1月 カンブレックスがノースカロライナ州で3,000万ドルのHPAPIスイート拡張を完了。

原薬産業レポート目次

1. A. タイトルと目次 – 医薬品原薬市場

2. はじめに

2.1 前提条件と市場定義

2.2 調査範囲

3. 調査方法

4. エグゼクティブサマリー

5. 市場概況

5.1 市場概要

5.2 市場促進要因

5.2.1 高力価原薬(HPAPI)の需要急増

5.2.2 中堅・中小製薬を支援する開発・製造受託機関(CDMO)の急拡大

5.2.3 COVID-19以降に加速するワクチン・mRNAプラットフォームの商業化

5.2.4 生産効率を高める連続製造へのシフト

5.2.5 アメリカとEUにおける主要出発原料の中国依存を軽減するためのリショアリング・イニシアチブ

5.2.6 ESG規制に後押しされた持続可能なグリーンケミストリーへの需要の高まり

5.3 市場の阻害要因

5.3.1 中国及びインドからの主要出発原料供給の不安定性

5.3.2 ジェネリック低分子の価格圧力が強まる生産能力の細分化

5.3.3 インフレに連動したエネルギー・溶剤コストの上昇がマージンに影響

5.3.4 バイオ医薬品原薬の複雑なグローバル規制調和

5.4 サプライチェーン分析

5.5 技術的展望

5.6 ポーターの5つの力

5.6.1 新規参入の脅威

5.6.2 買い手の交渉力

5.6.3 供給者の交渉力

5.6.4 代替品の脅威

5.6.5 競争ライバルの激しさ

6. 市場規模・成長予測(金額別)

6.1 ビジネスモデル別

6.1.1 キャプティブAPI

6.1.2 マーチャント/コントラクトAPI

6.2 合成種類別

6.2.1 合成API

6.2.2 バイオ原薬

6.3 分子サイズ別

6.3.1 低分子

6.3.2 大分子/生物製剤

6.4 力価別

6.4.1 高力価原薬

6.4.2 低/中力価原薬

6.5 治療領域別

6.5.1 がん領域

6.5.2 循環器

6.5.3 感染症領域

6.5.4 代謝性疾患

6.5.5 中枢神経系および神経学

6.5.6 呼吸器

6.5.7 眼科

6.5.8 その他

6.6 地理

6.6.1 南米アメリカ

6.6.1.1 米国

6.6.1.2 カナダ

6.6.1.3 メキシコ

6.6.2 ヨーロッパ

6.6.2.1 ドイツ

6.6.2.2 イギリス

6.6.2.3 フランス

6.6.2.4 イタリア

6.6.2.5 スペイン

6.6.2.6 その他のヨーロッパ

6.6.3 アジア太平洋

6.6.3.1 中国

6.6.3.2 日本

6.6.3.3 インド

6.6.3.4 韓国

6.6.3.5 オーストラリア

6.6.3.6 その他のアジア

6.6.4 中東・アフリカ

6.6.4.1 GCC

6.6.4.2 南アフリカ

6.6.4.3 その他の中東・アフリカ

6.6.5 南米アメリカ

6.6.5.1 ブラジル

6.6.5.2 アルゼンチン

6.6.5.3 その他の南米アメリカ

7. 競争環境

7.1 市場集中度

7.2 市場シェア分析

7.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)

7.3.1 Teva Pharmaceutical Industries Ltd

7.3.2 Novartis AG

7.3.3 Pfizer Inc

7.3.4 Aurobindo Pharma Ltd

7.3.5 Sun Pharmaceutical Industries Ltd

7.3.6 Dr. Reddy’s Laboratories Ltd

7.3.7 Viatris Inc

7.3.8 BASF SE

7.3.9 Merck KGaA

7.3.10 Lupin Ltd

7.3.11 Cipla Ltd

7.3.12 Lonza Group AG

7.3.13 Catalent Inc

7.3.14 Cambrex Corp

7.3.15 Thermo Fisher Scientific (Patheon)

7.3.16 Boehringer Ingelheim

7.3.17 Sanofi SA

7.3.18 GSK plc

7.3.19 Corden Pharma

7.3.20 Samsung Biologics

7.3.21 WuXi AppTec

7.3.22 AbbVie Inc

8. 市場機会と将来展望

8.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***