ゲノミクス市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

ゲノミクス市場は、製品・サービス(消耗品{試薬、キットなど}、機器・システム{NGSプラットフォームなど}など)、テクノロジー(PCR、シーケンシングなど)、アプリケーション(診断、創薬など)、エンドユーザー(病院・クリニックなど)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ゲノミクス市場の概要:成長トレンドと予測(2025年~2030年)

市場概要

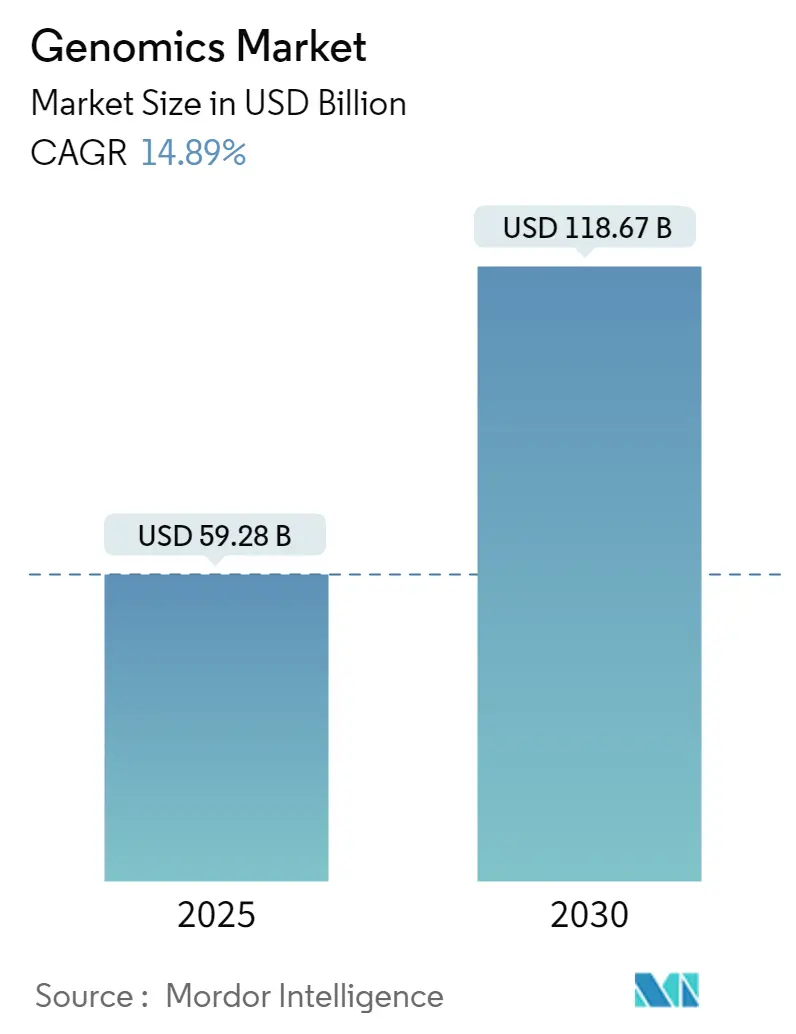

ゲノミクス市場は、2025年には592.8億米ドルの規模に達し、2030年には1186.7億米ドルへと倍増し、予測期間中の年平均成長率(CAGR)は14.89%と見込まれています。シーケンシングコストの継続的な低下、大規模なゲノム解析イニシアチブ、人工知能(AI)の急速な導入が、ゲノミクス市場の多年にわたる成長を後押ししています。各国のゲノムシーケンシングプログラムは、ゲノムあたりのコストを200~500米ドルまで引き下げ、国内プラットフォームへの国家投資はサプライチェーンを保護し、データ主権を支援しています。病院、製薬会社、政府は現在、ゲノミクスを実験的なツールではなく、重要なヘルスケアインフラと見なしており、機器、消耗品、クラウド分析への支出を加速させています。

競争環境は、ターンアラウンドタイムを短縮し、規制遵守をサポートする統合型ハードウェア・ソフトウェアスタックを提供する企業に有利な傾向が続いています。また、完全な買収よりもパートナーシップを主体とした適度な統合が進んでおり、ロングリードケミストリー、AI解釈、クラウドバイオインフォマティクスに焦点を当てる革新的な新規参入企業のための余地が確保されています。

主要なレポートのポイント

* 製品・サービス別: 消耗品が2024年に43.7%の収益シェアを占め、市場を牽引しました。サービスセグメントは2030年までに18.2%のCAGRで成長すると予測されています。

* 技術別: PCRは2024年にゲノミクス市場シェアの35.2%を維持しましたが、シーケンシングプラットフォームは2030年までに17.5%のCAGRで成長すると見込まれています。

* アプリケーション別: 診断が2024年の収益の38.1%を占めました。精密医療は2030年までに20.1%のCAGRで拡大すると予測されています。

* エンドユーザー別: 製薬・バイオテクノロジー企業が2024年にゲノミクス市場の32.7%のシェアを占めました。病院・クリニックは15.9%のCAGRで成長しています。

* 地域別: 北米が2024年に42.5%の市場シェアを占めました。アジア太平洋地域は2030年までに17.8%のCAGRで最も急速に成長する地域です。

世界のゲノミクス市場のトレンドと洞察

市場の推進要因

1. 新生児ゲノムシーケンシングプログラムの普及:

各国の医療システムは、小児医療を反応型から予測型へと転換するため、普遍的な新生児ゲノムシーケンシングを導入しています。英国のNHSは全ゲノムスクリーニングを拡大しており、シンガポールのプログラムは家族性高コレステロール血症を対象としています。これらのイニシアチブは、ハイスループットシーケンサーの長期的な試薬需要を確保し、製薬会社が希少疾患治療薬の発見のためにライセンス供与するデータセットを生成します。アナリストは、後期治療の回避による10対1の経済的リターンを予測しており、持続的な公的資金を強化しています。遺伝カウンセラーの不足や安全なデータストレージといった課題は、病院がクラウドバイオインフォマティクスプラットフォームに移行する要因となっています。

2. ゲノムデータとAI駆動型予測医療プラットフォームの統合:

人工知能は、ゲノム解析結果を長期的なリスクスコアと治療推奨に変換します。IlluminaとNVIDIAの提携は、GPU加速アルゴリズムが二次解析時間を短縮し、バリアント検出精度を向上させる方法を示しています。米国の医療システムでは、AIガイドによるファーマコゲノミクス導入後、薬物有害反応が30%減少したと報告されており、製薬会社は多層オミクスAIを使用して治験対象集団を層別化しています。FDAの医療機器規制と新たなAIガバナンスの両方に精通した企業が、病院との契約を獲得しています。プライバシー保護への期待の高まりは、ベンダーにホモモルフィック暗号化とフェデレーテッドラーニングの採用を促しています。

3. ロングリードシーケンシングによるエピゲノムおよび構造変異の解明:

Oxford NanoporeやRocheのロングリードケミストリーは、テロメアからテロメアまでのアセンブリを解決し、大規模な再配列を検出し、メチル化を一度の実行で測定します。臨床検査室では、希少疾患や腫瘍学のワークフローにおいて、診断収率が25%向上したと報告されています。この機能は、計算ストレージの需要を拡大し、既存のショートリードバイオインフォマティクスパイプラインの更新を促します。ショートリードシステムとのコストパリティが近づいており、三次医療センターや大学病院での導入がさらに加速しています。

4. 政府資金と国家ゲノムイニシアチブの増加:

各国政府はゲノミクスを戦略的インフラと見なしています。英国は人口ゲノミクスに6億5000万ポンドを計上し、いくつかのアジア経済圏は国内バイオテクノロジーを育成するために国家コホートをマッピングしています。官民コンソーシアムは、ソブリンクラウドプラットフォーム、国内試薬製造、バイオインフォマティシャン育成のためのトレーニングパイプラインを構築しています。調達は国内サプライヤーを優遇する傾向があり、地域の競争環境を再形成し、多国籍ベンダーに現地生産の確立を促しています。

5. NGSおよび関連技術の急速なコスト低下:

次世代シーケンシング(NGS)および関連技術のコストが急速に低下していることは、ゲノミクス市場全体の成長を強力に推進する要因となっています。これにより、より多くの研究機関や医療機関がゲノム解析技術にアクセスできるようになり、研究開発や臨床応用が加速しています。

6. 精密医療における臨床および研究アプリケーションの拡大:

精密医療における臨床および研究アプリケーションの拡大は、ゲノミクス市場の成長を促進しています。腫瘍学、心臓病学、精神医学など、様々な疾患分野でゲノム情報に基づいた治療選択が導入され、治療効果の向上に貢献しています。また、医薬品開発においても、全ゲノムデータセットを活用して治験対象集団の選択基準を洗練し、統計的検出力を高め、治療薬の承認を迅速化しています。農業や動物ゲノミクスにおいても、同じプラットフォームが作物開発や家畜の健康モニタリングに活用されています。臨床的証拠の蓄積は償還範囲の拡大を促し、これがさらなる普及を後押ししています。

市場の抑制要因

1. データ主権規則による国境を越えたサンプル/データフローの制限:

欧州健康データスペースや中国のバイオセキュリティ法は、ゲノムデータの移転に厳格な規制を課しており、多国籍プロバイダーは地域データセンターを設立し、規制に準拠したワークフローを構築することを余儀なくされています。これらの並行インフラは運用コストを増加させ、国際的な協力を遅らせ、国内に統合された競合他社に有利に働きます。中小企業は規制対応能力が不足しているため、市場からの撤退や買収のリスクに直面し、グローバルに多角化された企業間の統合を強化しています。

2. 消費者ゲノミクスへの反発による国民の信頼とサンプル供給の低下:

いくつかの注目すべきデータ漏洩事件や、23andMeがRegeneronに2億5600万米ドルで売却された件は、消費者の信頼を揺るがしました。消費者向け直接販売(DTC)検査プログラムへの参加が減少しており、これによりサンプル流入が減少し、人口データセットに偏りが生じています。医療システムでは、医師の推奨にもかかわらず患者の拒否率が高まっており、臨床導入が遅れています。ベンダーはより強力な暗号化と透明性の高いオプトインモデルで対応していますが、信頼の再構築には数年を要する取り組みが必要です。

3. 高度なシーケンサーと試薬の継続的な高コスト:

高度なシーケンサーや関連試薬の初期導入コストは依然として高く、特に小規模な研究室や新興市場においては、導入の障壁となっています。この高コストは、ゲノミクス技術の普及を妨げる要因の一つです。

4. 熟練したバイオインフォマティシャン/ゲノムカウンセラーの不足:

ゲノムデータの解析と解釈には高度な専門知識を持つバイオインフォマティシャンが不可欠ですが、その人材は世界的に不足しています。また、ゲノム検査結果を患者に説明し、適切なカウンセリングを行うゲノムカウンセラーも不足しており、特にアジア太平洋地域や新興市場で深刻な問題となっています。この人材不足は、ゲノミクス技術の臨床応用と普及を遅らせる要因となっています。

セグメント分析

製品・サービス別:消耗品が市場基盤を牽引

消耗品は2024年の収益の43.7%を占め、日常のシーケンシングワークフローにおける不可欠な役割を強調しています。バッチ間の変動を最小限に抑えるキットの標準化と、ライブラリ調製を高速化する自動化によって成長が支えられています。サービスカテゴリーは、Sequencing-as-a-Serviceやバイオインフォマティクスのアウトソーシングに支えられ、ラボが設備投資を運用予算に転換するにつれて、18.2%のCAGRで拡大しています。機器の需要は、中寿命アップグレードとロングリードの導入が病院の設備投資制約を相殺するため、安定しています。かつてはアクセサリーであったソフトウェア&インフォマティクスは、データ解釈が主要なボトルネックとなるにつれて、プレミアムな支出を引き付けています。ベンダーは試薬サブスクリプションとAI駆動型分析、サポート契約をバンドルし、予測可能な収益と高い顧客維持率を確保しています。

消耗品の購入は、もはやコア試薬に限定されません。ラボは、困難なサンプル用の特殊抽出キット、機能アッセイ用のCRISPR遺伝子編集消耗品、ハイスループット研究用のバーコード付きマイクロプレートを注文しています。サービスプロバイダーは、CLIA認定検査、保険請求、医師向けのレポートを提供するクラウドポータルで付加価値を提供しています。病院は、院内のバイオインフォマティクススタッフを増やすことなく、ターンアラウンドタイムを短縮するためにこれらのモデルに傾倒しています。ゲノミクス市場は、あらゆる追加検査が消耗品、ソフトウェア、データストレージの需要を牽引するため、恩恵を受けています。

技術別:シーケンシングが伝統的手法を破壊

PCRは、ターゲット診断や病原体検出において速度と低コストを提供するという点で、2024年の収益の35.2%を依然として占めています。しかし、包括的なゲノムプロファイリングが日常的なケアで実現可能になるにつれて、シーケンシングプラットフォームは17.5%のCAGRで拡大しています。ロングリードおよびシングル分子システムは、ショートリード法では残されていた臨床的ギャップを埋めるため、構造変異やメチル化状態を一度の実行で検出します。一方、マイクロアレイは市場シェアを失い続けていますが、大量のジェノタイピングには依然として有用です。

シーケンシングベンダーは、化学的アプローチを多様化しています。Oxford Nanoporeは、関心領域をリアルタイムで選択する適応型サンプリングを提供しています。Rocheは、2026年までに高速性と精度向上を約束するナノポアベースのSBXシステムを準備しています。ロングリードの精度が向上し、試薬コストが低下するにつれて、ラボは複数のアッセイを単一のワークフローに統合できるようになり、手作業時間と全体的な支出を削減できます。PCRは、機器が堅牢で安価かつ高速である必要がある分散型およびポイントオブケアアプリケーションにおいて価値を維持しています。

アプリケーション別:精密医療が臨床導入を加速

診断は2024年に38.1%の収益シェアを占め、腫瘍学、感染症、キャリアスクリーニングにおける広範な使用を反映しています。しかし、精密医療の導入は、病院が腫瘍学、心臓病学、精神医学全体で治療選択をガイドするためにゲノム情報を採用するにつれて、20.1%のCAGRで成長しています。医薬品開発者は、全ゲノムデータセットを使用して治験の組み入れ基準を洗練し、統計的検出力を向上させ、治療薬の承認を迅速化しています。農業および動物ゲノミクスは、作物開発と家畜の健康モニタリングに同じプラットフォームを活用しています。

臨床的証拠は増加しています。メイン州がんゲノミクス・イニシアチブは、治療が腫瘍ゲノムと一致した場合、死亡率が31%低下したと記録しました。マサチューセッツ総合病院ブリガムのような病院は、DPYDファーマコゲノミクス検査を処方システムに組み込み、フルオロピリミジン毒性を予防しています。これらの成功は償還範囲を加速させ、それがさらなる広範な導入を促進しています。消費者向け祖先検査は停滞していますが、研究および環境アプリケーションが新たな収益源を開拓することで、その減速を相殺しています。

エンドユーザー別:ヘルスケアシステムが臨床統合を推進

製薬およびバイオテクノロジー企業は、バイオマーカー発見とコンパニオン診断のためのゲノム情報を活用し、2024年のエンドユーザー需要の32.7%を占めました。病院およびクリニックは、腫瘍学、希少疾患、薬物遺伝子相互作用管理においてゲノム検査が日常的になるにつれて、15.9%のCAGRで拡大しています。診断リファレンスラボは利益率の圧力を経験しており、規模の効率性を獲得するために統合が進んでいます。研究機関は引き続き人口研究に投資しており、農業研究機関や法医学ラボは安定したニッチな需要を提供しています。

ゲノミクス市場の臨床環境へのシフトは、サプライヤーにFDA承認、CEマーク、HIPAA準拠のソリューションを提供するよう強制しています。Illuminaは、2023年に臨床収益が研究売上を上回ったと指摘しており、これは調達優先順位における永続的な変化を示すマイルストーンです。エンドユーザーは現在、サンプル調製、シーケンシング、AI解釈、電子カルテ報告を統合するターンキーソリューションを評価しています。医師を訓練し、償還承認を確保できるサービスチームを持つベンダーが、長期契約を獲得しています。

地域分析

北米

北米は2024年に世界の収益の42.5%を占め、先進的な償還制度、大規模なバイオファーマパイプライン、成熟した臨床ゲノミクスプログラムに支えられています。米国は、国家コホートプロジェクトと積極的な病院展開を通じて、ほとんどの支出を牽引しています。カナダは連邦精密医療助成金でゲノミクスを支援し、メキシコは診断能力を近代化するために国境を越えた協力をしています。地域の逆風には、複雑なLDT(ラボ開発検査)規制やバイオインフォマティシャン不足があり、ラボの拡大を遅らせています。

欧州

欧州は、政府資金による人口プログラムと調和された規制経路のおかげで、強力な既存基盤を維持しています。欧州健康データスペースは、データ保護基準が満たされれば国境を越えた研究を容易にし、学術・産業パートナーシップを奨励しています。英国の6億5000万ポンドのコミットメントと普遍的な新生児ゲノムスクリーニングは、長期的な需要を確固たるものにしています。ドイツとフランスは、国民皆保険を通じて臨床ゲノミクスを拡大しており、南欧諸国はEU助成金を活用して追いついています。

アジア太平洋

アジア太平洋地域は、中国の自給自足戦略、日本の精密医療償還コード、韓国のAIゲノミクスクラスターに牽引され、2030年までに17.8%のCAGRで最も急速に成長する地域です。BGI Genomicsは、国内のデータローカライゼーション規則を満たす結核シーケンシングと腫瘍学パネルを拡大しています。インドは、拡大する中間層向けに低コストのシーケンシングサービスを商業化しており、オーストラリアは研究力を臨床導入に転換しています。データを国境内に保持する政府の義務は、現地製造を奨励し、地域的な勝者を生み出しています。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカは、小規模ながらも増加するシェアを占めています。ブラジルの34億米ドルのヘルスケアM&Aとアフリカ系ブラジル人集団に関するゲノム研究は、多様なコホート研究への関心を示しています。湾岸諸国は、国家精密医療イニシアチブに投資しており、多くの場合、欧米のテクノロジーベンダーと提携して臨床準備を迅速化しています。アフリカ諸国は、シーケンシングハブとバイオインフォマティクス訓練を構築するコンソーシアムプロジェクトに参加しており、ゲノミクス市場が最終的により包括的になることを確実にしています。

競争環境

市場の統合は中程度です。Illumina、Thermo Fisher Scientific、QIAGENは、広範なポートフォリオ、規制実績、グローバルな流通網を維持しています。Oxford NanoporeとBGI Genomicsは、差別化された化学と地域政策支援を活用してシェアを獲得しています。戦略的提携は大規模な合併よりも重視されており、企業はAI、試薬、クラウドのリソースを共有することで、独占禁止法のリスクを回避し、迅速な製品サイクルに注力しています。空間オミクス、シングルセルシーケンシング、エピジェネティックプロファイリングといった未開拓分野は、ベンチャー支援を受けた新規参入企業を引き付けており、これらの企業は直接競合するのではなく、パートナーシップを組んでいます。

技術の融合により、シーケンシング、ソフトウェア、ラボ自動化の境界線が曖昧になっています。GeneDxはFabric Genomicsを3300万米ドルで買収し、AI解釈を臨床検査スイートに追加しました。Quest DiagnosticsはGoogle Cloudの生成AIを自社のサンプルネットワークと連携させ、レポート作成を効率化しています。IlluminaとMolecular LoopのNGSエンリッチメントに関する特許紛争を含む特許紛争は、IP(知的財産)のポジショニングの重要性を浮き彫りにしています。Ultima GenomicsやElement Biosciencesのようなコスト重視のディスラプターは、100米ドルゲノムを目指しており、既存企業にイノベーションの加速を促しています。

大手企業は、フットプリントの大きさよりもサービスの深さを重視しています。IlluminaのTruSight Oncology 500 v2は、より高速で正確なバリアントコールを約束し、同週内の結果を求める病院のニーズに応えています。QIAGENは、AIを搭載したIngenuity Pathway Analysisを拡張し、生物学的洞察の抽出を自動化しています。BGI Genomicsは、リソースが限られた環境での迅速な結核耐性検査のためにPTseqを展開しています。これらの動きは、差別化が現在、生のスループットよりもワークフローの速度、解釈の精度、規制遵守にかかっていることを示しています。

主要企業

ゲノミクス業界の主要企業には、Thermo Fisher Scientific、Agilent Technologies、F. Hoffmann-La Roche Ltd、PerkinElmer Inc.、QIAGEN N.V.などが挙げられます。(主要企業は順不同です。)

最近の業界動向

* 2025年4月: GeneDxは、AI駆動型解釈を臨床シーケンシングワークフローに組み込むため、Fabric Genomicsを3300万米ドルで買収しました。

* 2025年4月: Illuminaは、より高速で正確な包括的ゲノムプロファイリングのために、TruSight OncologyポートフォリオをTSO 500 v2で拡張しました。

* 2025年1月: Regeneron Pharmaceuticalsは、破産手続きを通じて23andMeを2億5600万米ドルで買収し、約1500万人の個人からの遺伝子データへのアクセスを確保し、医薬品発見パイプラインを支援しました。

* 2025年1月: IlluminaはNVIDIAと提携し、GPU加速AIをシーケンシングプラットフォームに統合し、多層オミクス分析を強化しました。

このレポートは、ゲノミクス市場に関する包括的な分析を提供しており、その市場定義、成長要因、阻害要因、セグメンテーション、競争環境、および将来展望を詳細に記述しています。

1. 市場定義と調査範囲

ゲノミクス市場は、ヒト、動物、植物、微生物のゲノムのシーケンス、マッピング、編集、解釈に用いられる消耗品、機器、ソフトウェア、および関連するラボ・分析サービスから生じる全世界の総収益として定義されています。本調査の範囲には、次世代シーケンシング(NGS)プラットフォーム、PCRマシン、マイクロアレイ・スキャナーなどの機器、試薬、キット、マイクロプレートといった消耗品、分析スイート、LIMS、AI意思決定支援などのソフトウェア、そしてシーケンス・アズ・ア・サービス、データ分析、コンサルティングなどのサービスが含まれます。一方、単独の遺伝カウンセリング費用や、シーケンスやウェットラボ分析を含まない純粋なクラウドベースのデータストレージサブスクリプションは、本調査の範囲から除外されています。

2. エグゼクティブサマリーと市場規模予測

ゲノミクス市場は、堅調な成長が見込まれています。2024年には504.5億米ドルと推定され、2025年には592.8億米ドルに達すると予測されています。その後、2025年から2030年にかけて年平均成長率(CAGR)14.89%で成長し、2030年には1186.7億米ドルに達すると予測されています。地域別では、北米が2025年に最大の市場シェアを占めると見込まれており、アジア太平洋地域は予測期間中(2025-2030年)に最も高いCAGRで成長すると推定されています。

3. 市場の推進要因

市場の成長を牽引する主な要因は多岐にわたります。大規模な新生児ゲノムシーケンスプログラムの普及、ゲノムデータとAI駆動型予測健康プラットフォームの統合、ロングリードシーケンス技術の進化によるエピゲノムおよび構造変異に関する新たな洞察、政府による資金提供の増加と国家ゲノミクスイニシアチブの推進、NGSおよび関連技術のコストの急速な低下、そして精密医療における臨床および研究用途の拡大が挙げられます。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。データ主権に関する規制が国境を越えたサンプルやデータの流れを制限する可能性、消費者ゲノミクスに対する反発が一般市民の信頼を損ないサンプル供給に影響を与える恐れ、高度なシーケンサーおよび試薬の依然として高い初期投資コスト、そして熟練したバイオインフォマティシャンやゲノムカウンセラーの不足が主な阻害要因となっています。

5. 市場セグメンテーション

市場は、製品・サービス、技術、用途、エンドユーザー、地域という複数の側面から詳細にセグメント化されています。

* 製品・サービス別:消耗品(試薬、キット、マイクロプレート)、機器・システム(NGSプラットフォーム、PCRマシン、マイクロアレイ・スキャナー)、ソフトウェア・インフォマティクス(分析スイート、LIMS、AI意思決定支援)、サービス(シーケンス・アズ・ア・サービス、データ分析、コンサルティング)に分類されます。

* 技術別:ポリメラーゼ連鎖反応(PCR)、シーケンス(ロングリード/シングル分子シーケンスを含む)、マイクロアレイ、核酸抽出・精製、その他の技術が含まれます。

* 用途別:診断、創薬・開発、精密/個別化医療、農業・動物ゲノミクス、法医学・祖先解析、その他の用途に分けられます。

* エンドユーザー別:病院・クリニック、診断・リファレンスラボ、研究機関・センター、製薬・バイオテクノロジー企業、その他のエンドユーザーが対象となります。

* 地域別:北米、欧州、アジア太平洋、中東・アフリカ、南米に細分化されています。

6. 調査方法論

本レポートの調査は、厳格な方法論に基づいて実施されています。一次調査では業界の主要な関係者へのインタビューを通じて洞察を得ており、二次調査では米国国立ヒトゲノム研究所(NHGRI)の資金追跡データ、世界保健機関(WHO)の癌登録データ、OECD保健統計、税関出荷コードなどの公開データセットに加え、特許情報、規制当局の承認情報、査読済み研究、業界団体の更新情報、企業財務報告書、ニュースフローなどを広範に分析しています。市場規模算出と予測は、シーケンサーの設置数、スループット、ゲノムあたりの平均価格などを用いたトップダウン方式で再構築され、サプライヤーデータやチャネルチェックで検証されています。データ検証は四半期ごとに実施され、レポートは年1回更新されるほか、重要なイベント発生時には中間更新が行われます。Mordorのゲノミクスベースラインは、製品だけでなくサービスも含む包括的なスコープ、毎年更新されるデータ、および同時期の正確な為替レート換算により、戦略的計画のための最も信頼性の高いベースラインを提供すると確信されています。

7. 競争環境

市場の競争環境は、市場集中度、市場シェア分析、および主要企業のプロファイルによって評価されています。主要企業には、23andMe Inc.、Agilent Technologies、Illumina Inc.、Oxford Nanopore Technologies、Pacific Biosciences of California Inc.、Thermo Fisher Scientificなどが含まれており、これらの企業はグローバルレベルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が詳細に分析されています。

8. 市場機会と将来展望

レポートでは、ゲノミクス市場における新たな機会と将来の展望についても言及されており、技術革新と応用分野の拡大が継続的な成長を促進すると予測されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 大規模な新生児ゲノムシーケンシングプログラム

- 4.2.2 ゲノムデータとAI駆動型予測ヘルスプラットフォームの統合

- 4.2.3 ロングリードシーケンシングがエピゲノム&構造変異の洞察を解き放つ

- 4.2.4 政府資金と国家ゲノミクスイニシアチブの増加

- 4.2.5 NGS&関連技術の急速なコスト低下

- 4.2.6 精密医療における臨床&研究用途の拡大

-

4.3 市場の阻害要因

- 4.3.1 国境を越えたサンプル/データフローを制限するデータ主権規則

- 4.3.2 消費者ゲノミクスへの反発が国民の信頼&サンプル供給を損なう

- 4.3.3 高度なシーケンサー&試薬の継続的な高額な初期費用

- 4.3.4 熟練したバイオインフォマティシャン/ゲノムカウンセラーの不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模&成長予測(価値)

-

5.1 製品およびサービス別

- 5.1.1 消耗品

- 5.1.1.1 試薬

- 5.1.1.2 キット

- 5.1.1.3 マイクロプレート

- 5.1.2 機器およびシステム

- 5.1.2.1 NGSプラットフォーム

- 5.1.2.2 PCR装置

- 5.1.2.3 マイクロアレイ スキャナー

- 5.1.3 ソフトウェアおよびインフォマティクス

- 5.1.3.1 解析スイート

- 5.1.3.2 LIMS

- 5.1.3.3 AI意思決定支援

- 5.1.4 サービス

- 5.1.4.1 サービスとしてのシーケンシング

- 5.1.4.2 データ解析

- 5.1.4.3 コンサルティング

-

5.2 技術別

- 5.2.1 ポリメラーゼ連鎖反応 (PCR)

- 5.2.2 シーケンシング

- 5.2.3 ロングリード/シングル分子シーケンシング

- 5.2.4 マイクロアレイ

- 5.2.5 核酸抽出および精製

- 5.2.6 その他の技術

-

5.3 用途別

- 5.3.1 診断

- 5.3.2 創薬および開発

- 5.3.3 精密医療/個別化医療

- 5.3.4 農業および動物ゲノミクス

- 5.3.5 法医学および祖先解析

- 5.3.6 その他の用途

-

5.4 エンドユーザー別

- 5.4.1 病院およびクリニック

- 5.4.2 診断およびリファレンスラボ

- 5.4.3 研究機関およびセンター

- 5.4.4 製薬およびバイオテクノロジー企業

- 5.4.5 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 23andMe Inc.

- 6.3.2 Agilent Technologies

- 6.3.3 Bio-Rad Laboratories

- 6.3.4 Eurofins Scientific

- 6.3.5 F. Hoffmann-La Roche Ltd

- 6.3.6 GE HealthCare

- 6.3.7 Illumina Inc.

- 6.3.8 Luminex Corporation

- 6.3.9 Myriad Genetics Inc.

- 6.3.10 Oxford Nanopore Technologies

- 6.3.11 Pacific Biosciences of California Inc.

- 6.3.12 PerkinElmer Inc.

- 6.3.13 QIAGEN N.V.

- 6.3.14 Quest Diagnostics

- 6.3.15 Thermo Fisher Scientific

- 6.3.16 BGI Group

- 6.3.17 10x Genomics

- 6.3.18 Guardant Health

- 6.3.19 Fabric Genomics

- 6.3.20 CD Genomics

- 6.3.21 Color Health

- 6.3.22 SOPHiA GENETICS

- 6.3.23 Neogen Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ゲノミクスは、生物の持つ全遺伝情報である「ゲノム」を網羅的かつ体系的に解析する学問分野です。従来の遺伝学が特定の遺伝子やその機能に焦点を当てていたのに対し、ゲノミクスは遺伝子だけでなく、非コード領域、遺伝子間領域、さらにはエピジェネティクスといったゲノム全体を対象とし、生命現象の全体像を理解することを目指します。この分野は、生物の設計図であるゲノムを読み解くことで、生命の仕組み、進化、疾患の原因などを多角的に探求し、医療、農業、環境科学など多岐にわたる分野に革新をもたらしています。

ゲノミクスには、その研究対象やアプローチによっていくつかの種類があります。まず、「構造ゲノミクス」は、ゲノムのDNA配列の決定や染色体の構造解析など、ゲノムの物理的な構造を解明することに主眼を置きます。次に、「機能ゲノミクス」は、ゲノム上の遺伝子やその他の領域がどのような機能を持つのか、どのように発現し、相互作用するのかを解析します。これには、遺伝子発現を網羅的に調べるトランスクリプトミクスや、タンパク質を対象とするプロテオミクス、代謝産物を対象とするメタボロミクスといった関連分野も深く関わってきます。「比較ゲノミクス」は、異なる生物種間のゲノムを比較することで、進化の過程や共通の遺伝子機能、種特異的な特徴などを明らかにします。また、特定の集団内での遺伝的変異や多様性を解析する「集団ゲノミクス」や、疾患診断や治療法選択に直接応用される「臨床ゲノミクス」も重要な分野です。さらに、DNAメチル化やヒストン修飾など、遺伝子発現を制御する後天的な変化を研究する「エピゲノミクス」も、ゲノミクスの一環として注目されています。

ゲノミクスの用途は非常に広範です。医療分野では、がんや希少疾患の原因遺伝子の特定、診断、そして患者一人ひとりの遺伝子情報に基づいた「個別化医療」の実現に不可欠です。薬剤の効きやすさや副作用のリスクを予測し、最適な治療法を選択できるようになります。また、感染症対策においては、病原体のゲノム解析を通じて、感染経路の特定や薬剤耐性メカニズムの解明に貢献しています。農業分野では、ゲノム情報を活用した品種改良が進められており、収量向上、病害抵抗性の付与、栄養価の高い作物の開発、家畜の育種などに役立てられています。食品分野では、食品の安全性確保やトレーサビリティの向上にも応用されています。環境分野では、微生物ゲノム解析によるバイオレメディエーション(生物学的浄化)やバイオ燃料生産、さらには生態系の理解にも貢献しています。基礎研究においては、生命の進化や多様性の解明、未知の遺伝子機能の探索など、生命科学の根幹をなす知見を提供しています。

ゲノミクスの発展を支える主要な関連技術として、まず「次世代シーケンサー(NGS)」が挙げられます。これは、大量のDNAやRNA配列を高速かつ低コストで決定することを可能にし、ゲノミクス研究を飛躍的に加速させました。膨大なゲノムデータを解析し、意味のある情報を引き出すためには、「バイオインフォマティクス」と呼ばれる計算科学の技術が不可欠ですし、データ管理、統計解析、可視化など、多岐にわたる処理を行います。また、特定の遺伝子を正確に改変できる「CRISPR-Cas9」などのゲノム編集技術は、遺伝子機能の解析や遺伝子治療への応用が期待されています。さらに、個々の細胞レベルでゲノムや遺伝子発現を解析する「シングルセル解析」や、組織内の遺伝子発現の空間的配置を明らかにする「空間トランスクリプトミクス」といった先端技術も、ゲノミクスの研究を深化させています。これらの技術は相互に連携し、ゲノム情報の多角的な解析を可能にしています。

ゲノミクス市場は、近年急速な成長を遂げています。その背景には、次世代シーケンシング技術の進歩によるシーケンシングコストの劇的な低下があります。これにより、以前は不可能だった大規模なゲノム解析が現実的なコストで実施できるようになりました。また、バイオインフォマティクス技術の発展が、膨大なデータの解析と解釈を可能にしています。個別化医療へのニーズの高まりや、各国政府および民間からの研究開発投資の増加も市場拡大の大きな要因です。市場の主要プレイヤーとしては、シーケンサーや関連試薬を提供するメーカー、ゲノム解析を受託するサービスプロバイダー、バイオインフォマティクスソリューションを提供する企業、そしてゲノム情報を活用した創薬や診断薬開発を行う製薬企業などが挙げられます。医療分野が最大の市場を占めていますが、農業、環境、食品といった分野でもゲノミクス技術の導入が進み、市場は多様化しています。一方で、ゲノムデータの解析の複雑さ、倫理的・法的・社会的課題(ELSI)、データ共有とプライバシー保護といった課題も存在し、これらへの適切な対応が求められています。

ゲノミクスの将来展望は非常に明るく、多岐にわたる分野でさらなる革新が期待されています。医療分野では、個別化医療がさらに進展し、予防、診断、治療の全てにおいて、患者一人ひとりに最適化されたアプローチが実現されるでしょう。ゲノム情報だけでなく、ライフスタイルや環境情報なども統合した「プレシジョンヘルス」の概念が普及し、より包括的な健康管理が可能になると考えられます。また、人工知能(AI)との融合により、膨大なゲノムデータの解析が加速し、疾患の予測精度向上や新たな創薬ターゲットの発見が飛躍的に進むと予想されます。ゲノム編集技術は、遺伝子治療や再生医療、さらには農業における品種改良など、その応用範囲を拡大していくでしょう。ゲノム、エピゲノム、トランスクリプトーム、プロテオーム、メタボロームといった複数のオミクスデータを統合的に解析する「多層オミクス解析」が進むことで、生命現象のより深い理解と、複雑な疾患メカニズムの解明が期待されます。シーケンシングコストのさらなる低下と技術の普及により、ゲノム解析が一般的な医療検査の一部となる日も遠くないかもしれません。しかし、ゲノム情報の利用に関する倫理的・法的・社会的課題への継続的な議論と、社会的な合意形成が、この技術の健全な発展には不可欠です。