世界の医療用電極市場:製品種類別、使用性別、技術別、エンドユーザー別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

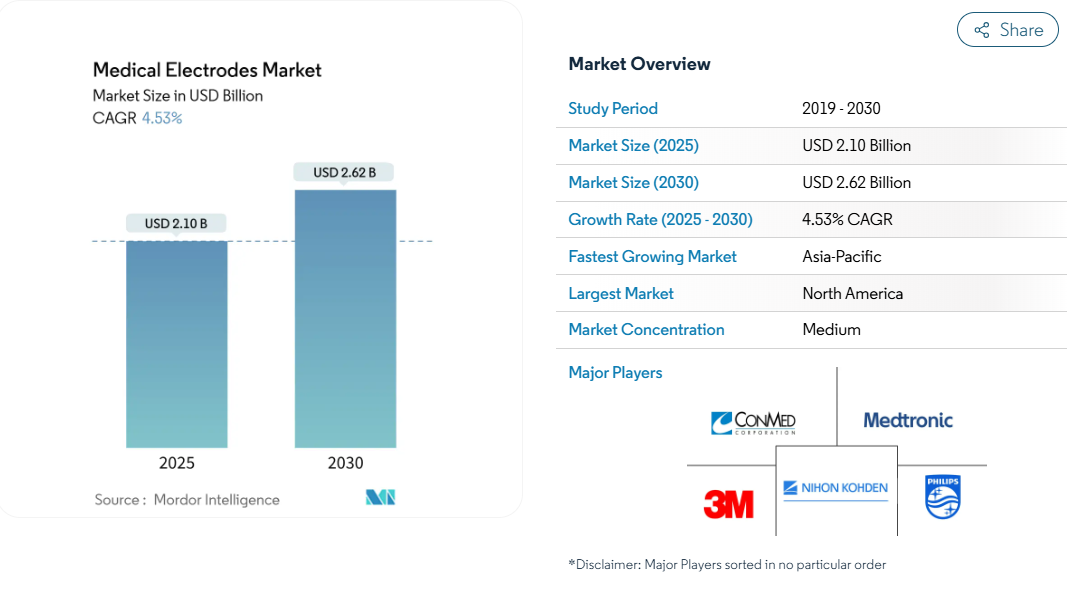

医療用電極の市場規模は2025年に21.0億米ドルに達し、2030年には年平均成長率4.53%を反映して26.2億米ドルに拡大すると予測されています。

需要の拡大は、基本的な生体信号の捕捉にとどまらず、接続されたAI対応の診断・治療エコシステムへとこの分野がシフトしていることに起因しています。

在宅医療の拡大、高齢化、慢性疾患の蔓延により、先進的で快適な電極の購入サイクルは通年化しています。海運、労働、原材料のインフレにより、ロジスティクスの支出は売上高の20%にも達し、大手機器メーカーは年間売上高の3~5%をサプライチェーンリスクサービスに充てるようになっています。

一方、アジア太平洋地域は、中国、日本、韓国の強力な国内製造能力とイノベーション促進政策に後押しされ、最も速い成長軌道を示しています。

レポートの要点

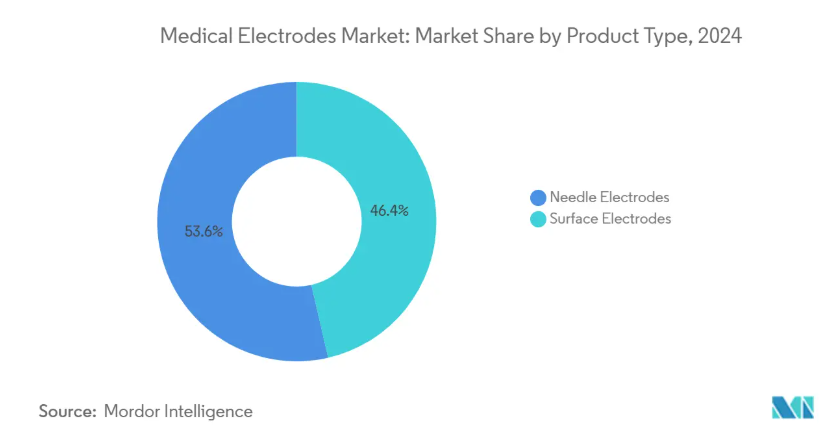

- 製品種類別では、表面電極が2024年の医療用電極市場シェアの46.45%を占めトップである一方、針電極は2030年までCAGR 6.43%で拡大すると予測。

- 使用性別では、ディスポーザブルタイプが2024年の医療用電極市場規模の68.34%を占め、リユーザブル電極は2030年までのCAGRが7.32%と予測されています。

- 技術別では、湿式ゲル電極が2024年に45.32%の売上シェアを維持し、乾式電極は2030年までのCAGRが6.87%で最も早い進歩を示しています。

- モダリティ別では、ECGが2024年に41.45%のシェアを獲得。

- アプリケーション別では、2024年に心臓病学が医療用電極市場規模の37.84%を獲得。

- エンドユーザー別では、在宅医療での採用がCAGR 7.45%を達成する一方で、病院が2024年に41.76%と引き続き最大の買い手グループ。

- 地域別では、北米が2024年に38.75%の売上を記録し、アジア太平洋地域が2030年までの年平均成長率で最速の5.45%を記録する見込み。

心血管疾患と神経疾患の罹患率の上昇

慢性疾患の急増は、長時間のモニタリングで忠実度の高い生体信号を捕捉する精密電極への安定した需要を支えています。メドトロニックの2025年FDA承認BrainSense Adaptive DBSプラットフォームは、電極が脳活動フィードバックに基づいてリアルタイムで治療を調整することで、クローズドループ神経調節を可能にすることを示しています。AIが強化されたアナリティクスは、生のECGやEEGフィードの上に予測的洞察を重ね、より早い臨床介入への道を開きます。医療提供者は、電極の性能が診断の信頼性と治療成果を直接的に高めるプレミアム価格を正当化するようになっています。この傾向は、信号品質と装着者の快適性や皮膚の安全性のバランスを取ることができるベンダーにとって、複数年にわたる購買の可視性を確保するものです。

在宅および遠隔患者モニタリング技術の採用拡大

米国の133の医療システムで承認された在宅病院プログラムは、この10年間で最大2650億米ドルのサービスを家庭用にシフトすると予測されています。2024年のX-trodesのスマートスキンのFDA認可は、ジェル、ワイヤー、技術者のセットアップなしで臨床グレードの電気生理学が実現可能であることを証明しました。診療報酬コードは現在、遠隔患者モニタリング日数に資金を提供し、医療提供者が接続されたケア経路に電極を組み込むインセンティブを与えています。自己修復e-スキンの画期的な進歩は、損傷から数秒で80%以上の導電性を回復し、かつて家庭での使用を妨げていた耐久性の問題点に取り組んでいます。これらのシフトが相まって、長時間装着可能で使い勝手の良い電極に対する基本的な需要が高まります。

ドライ、ハイドロゲル、フレキシブル電極材料の絶え間ない革新

ドライポリマーマトリックス、セミドライ抗菌ハイドロゲル、切り絵模様のフィルムは、快適さの基準を再定義しています。DatwylerのSoftPulseポリマー製品は、ゲルを排除しながらも低インピーダンスを維持し、多日間の心電図捕捉を可能にします。銀ナノ粒子を組み込んだハイドロゲルシートは、細菌の増殖を抑えながら12時間の脳波測定を実現します[1]。銀でコーティングされたポリアミド糸で編まれた繊維電極は、通気性を保ちながら、運動中に98.7%の信号分類精度を記録しました。このような素材の利点は、皮膚刺激を最小限に抑え、運動アーチファクトを低減し、アプリケーションのワークフローを簡素化することで、全体的な利用率を向上させます。

低侵襲手術と外来手術の増加

電極を用いたエネルギー供給とモニタリングは、次世代の心臓・神経インターベンションに不可欠です。ボストン・サイエンティフィックは2025年第1四半期に26.2%の心血管売上成長を記録し、その背景にはFARAPULSEパルスフィールドアブレーションラインがあります。メドトロニックのパルスセレクトシステムは、米国で初めて承認された心房細動用のパルスフィールドアブレーションソリューションで、心筋組織に選択的に作用することで安全性を高めています。4.7FrのOmniaSecureのような小径リードは、血管外傷を軽減しながらも、試験で97.5%の除細動成功を維持。ワイヤレス接続により、手術チームはケーブルに覆われることなくバイタルを追跡することができ、ワークフローの効率が向上します。

ウェアラブル・ヘルス・アプリケーション用テキスタイルおよびプリンタブル電極の登場

印刷可能な銀ナノワイヤインクと伸縮可能なテキスタイルにより、目立たない衣服埋め込み型バイオセンシングプラットフォームが可能になりました。アジア太平洋地域のフィットネスチェーンにおけるパイロットスタディでは、24時間365日の心拍変動を記録する洗濯可能なスマートシャツが消費者に強く受け入れられていることが示されました。切り紙カットと極薄導電性メッシュを組み合わせた研究プロトタイプは、激しい動きでも滑ることなく皮膚との接触を維持します。導電糸製造の継続的なコスト削減は、特にスポーツ科学や労働安全プログラムでの商業展開を加速させるはずです。

厳しい多地域規制と品質コンプライアンス要件

FDAは2024年にISO 10993-1ガイダンスを改訂し、より深い化学的特性調査を義務付け、皮膚接触機器の承認スケジュールに6~12ヶ月を追加します[2]。ヨーロッパの医療機器規制は、監査頻度と市販後調査義務をさらに増加させ、中堅メーカーのコンプライアンス・コストを売上高の5%にまで引き上げています。中国の数量ベースの調達は、リスト価格の圧縮を推進する一方で、現地の登録規則が並行して進化し、世界的な発売カレンダーを圧迫しています。サイバーセキュリティ計画は、現在、米国での提出が義務付けられており、電極開発者は、安全なファームウェアと無線アップデート機能に予算を割くことを余儀なくされています。

生体適合性と皮膚刺激の持続的な懸念

接触皮膚炎は、長期にわたる外来心電図プログラムにおける中止の理由のトップであり続けています。FDAのガイダンス草案では、残留モノマーと加工助剤を定量化するための徹底的な溶出物試験が強調されています。新生児室では、低アレルギー性製剤にもかかわらず粘着剤による傷害が報告されており、非粘着性容量結合型センサーへの関心が高まっています[3]。抗菌コーティング剤は感染リスクを低減しますが、アレルギーを引き起こす可能性があるため、材料の再設計を繰り返し行わなければなりません。メーカー各社は、人口動態の両極端において、強固な接着性、電気的完全性、皮膚科学的安全性のバランスを取る必要があります。

セグメント分析

製品種類別: 表面電極が金額別でリード、ニードル設計が精度を加速

表面電極は医療用電極市場を支配し、2024年の売上高は46.45%。心電図、睡眠検査、日常的な神経診断で長年使用され、簡単なアプリケーションと相まって、そのボリュームエッジを確保。高度な感圧ハイドロゲルは、現在、モーションアーテファクトをカットし、病院での嗜好性を強化しています。表面電極に関連する医療用電極の市場規模は、心臓や睡眠のスクリーニング・プログラムとともに着実に拡大すると予測されています。一方、針電極は2030年までのCAGRが6.43%になると予測されています。需要は、術中神経モニタリング、ボツリヌス毒素ガイダンス、高度なDBSマッピングに由来します。日本光電のアドテック買収のような最近の買収は、脳インターフェース革新の深化に対する産業のコミットメントを示すものです。

ハイブリッド・マイクロ・ニードル・パッチは、臨床医が完全に浸透することなく細胞内シグナルをサンプリングできるようにすることで、カテゴリー境界線を曖昧にします。マサチューセッツ工科大学(MIT)の初期のプロトタイプは、神経細胞に巻きつけることができ、細胞内診断の可能性を予感させます。各ベンダーは現在、先端を鋭利にしつつも組織外傷を最小限に抑える独自の合金によって差別化を図っています。小型化の継続とロボット外科手術の採用により、針ソリューションの成長軌道はさらに上昇するはずです。

ユーザビリティ別: ディスポーザブルの優位性がサステナビリティ別の追い上げに直面

パンデミック(世界的大流行)によって感染制御プロトコルが強化され、使い捨て消耗品が好まれるようになったため、2024年の医療用電極市場シェアの68.34%は使い捨て形式が占めています。病院は、滅菌ワークフローをバイパスするピールアンドスティックパックの時間節約の利便性を高く評価しています。とはいえ、医療システムの持続可能性憲章が廃棄物削減目標を厳しくしているため、再利用可能な電極は年平均成長率7.32%で上昇すると予測されています。10秒以内に80%の機能を回復する自己回復型導電性エラストマーは、これまでの耐久性のギャップに対処します。

現在、複数のメーカーが、ケーブルハーネスとスナップアセンブリが再生可能で、粘着センシングパッドが交換可能なハイブリッドキットを販売しています。総所有コストモデルでは、6回の処置サイクルで損益分岐点を示すため、大規模な学術センターでは再利用可能なフリートが試用されています。循環型経済への適合にポイントを与える欧州の入札などの政策的シグナルは、移行を加速させることが期待されます。

技術別 ウェットゲルのリーダーシップがドライフィルムの破壊に遭遇

湿式電極は2024年に45.32%の金額別セグメントを維持。しかし、皮膚の準備、乱雑さ、乾燥の限界は、複数日の検査における患者の快適性を妨げます。ゲルインピーダンスに匹敵する導電性ポリマーフォームやスプレー銀ナノワイヤコーティング剤の強度を背景に、ドライフィルムタイプは2030年まで年平均成長率6.87%を記録すると予想されています。Datwyler社のSoftPulse製品ラインは、通気性のある布の裏地にフレキシブルな回路を束ねたもので、商業的な準備が整っていることを示しています。

セミドライ・ハイドロゲルは、生理食塩水をゆっくりと放出する微小孔のあるリザーバーによって水分を保持し、ギャップを埋めています。年平均成長率7.12%を記録するテキスタイルと印刷可能なフォーマットは、衣服にシームレスに統合され、日常着をパッシブ・モニターに変えます。アパレルOEMとの分野横断的な提携が増えつつあり、臨床の枠を超えた消費者の主流になりつつあります。

モダリティ別: ECGが依然として優勢、EEGが成長をリード

リスクの高い高齢者層が必要とする心臓モニタリングにより、2024年のECGの売上は41.45%に。マルチリード型ホルター装置とAI対応不整脈検出器は、病院、外来、在宅環境での電極需要を補い続けています。知覚不可能な電子を利用した動的ECGパッチは、信号の脱落なしに運動中の連続捕捉を可能にし、予防ケアモデルをサポートします。

脳波計は、基本数量こそ少ないものの、てんかん有病率の上昇、新たなDBS治療、メンタルヘルストラッキングに対する消費者の関心から、年平均成長率7.54%で拡大すると予測。次世代ドライスカルプアレイは、摩擦を伴う皮膚の前処理を回避し、毛髪を通しても信号品質を維持するため、患者に受け入れられやすい。筋電図と誘発電位モダリティは、整形外科、聴力学、クリティカルケア診断において安定したニッチを維持しています。

アプリケーション別 循環器科がリード、在宅医療が急増

循環器領域は、世界的な心血管系への負担と手術件数の多さを反映して、2024年の売上高の37.84%を占めました。アブレーションシステム、植え込み型除細動器、遠隔リズム管理プログラムはすべて、特殊な電極を消費します。在宅医療アプリケーションに特化した医療用電極の市場規模は、ペイヤーが支援するHospital-at-Homeイニシアチブの規模が拡大するにつれて、CAGR 7.45%で最も急速に増加すると予想されます。マルチパラメータウェアラブルパッチは、心電図、皮膚温、呼吸を1つの粘着プラットフォームにバンドルし、患者のデバイスの乱雑さを削減します。

神経生理学と睡眠健康分野も、脳と概日障害の認識が広まるにつれて一貫した成長を記録。術中の神経モニタリングは、電極の精度が術後の障害を軽減する、小さいながらも金額の高いニッチを占めています。これらのユースケースにわたるシームレスなデータ集約は、医療システムにとって決定的な購買基準になりつつあります。

エンドユーザー別: 病院が依然として消費量トップ、分散ケアが牽引役に

2024年に病院が消費する電極の割合は41.76%で、集中購買契約と24時間体制の処置活動の恩恵を受けています。しかし、在宅ケア、外来手術、小売クリニックの集合体である分散型ケアの場は、在宅ケアで観察されたのと同じ7.45%のCAGRに乗り、病院の成長を上回るでしょう。FDA(米国食品医薬品局)が認可したユーザー貼付型の皮膚様アレイは、家庭での接続を簡素化し、技術者でない介護者が安全に機器を配置できるようにします。

画像診断センターでは、日常的な脳波測定に再利用可能なカップ型電極が好まれており、一方、スポーツ医療では、リアルタイムのパフォーマンス分析のために繊維製ウェアラブルを指定するケースが増えています。このように、デバイスメーカーは、ユーザーのスキルレベル、滅菌インフラ、データ統合のニーズによってカタログをセグメント化しています。

地域分析

北米は2024年に38.75%の売上を維持し、遠隔心臓遠隔計測のための確立された償還とFDAの積極的でありながら革新に優しい監督fda.govに支えられています。メドトロニック、ボストン・サイエンティフィック、ソルベンタムなどの地域コングロマリットがR&Dと製造を統合し、迅速なプロトタイプから市場投入までのサイクルを促進。在宅医療プログラムの急増により、電極がリビングルームに引き込まれ、北米の消費基盤がさらに強化されます。

中国の医療機器支出は2025年に2,100億米ドルに達するため、アジア太平洋地域の2030年までの年平均成長率は5.45%になります。ヘルシー・チャイナ2030」のような政府計画は国内のイノベーションを優先し、フレキシブル電極の新興企業に対する国家補助金を推進しています。日本の精密製造業の伝統と韓国の5Gヘルスクラウド展開は、中国の規模を補完し、地域の生産能力を共同で引き上げています。サプライチェーンの現地化戦略も輸出市場のリードタイムを短縮します。

ヨーロッパは、プレミアムで再利用可能な電極が好まれる厳しいMDR品質基準の下で、着実な拡大を維持しています。サステナビリティ別では、病院がライフサイクルコスト監査を受けるように仕向けられ、より長持ちする設計へと調達が誘導されています。中東・アフリカと南米は市場浸透率では後塵を拝していますが、国民皆保険制度によって医療機器へのアクセスが広がるにつれて、入札件数が増加しています。予算の制約が厳しい地域では、コスト最適化されながら臨床的に検証された電極が支持を集めています。

競争状況

医療用電極市場は中程度の集中度を示しています。ソルベンタム(旧3M)、メドトロニック、フィリップス、日本光電工業、ボストン・サイエンティフィックは、幅広いポートフォリオ、独自の材料、確立された販売チャネルを通じて、ブランドの棚に大きなスペースを確保しています。フィリップスは、17億ユーロの研究開発費を背景に、2024年に594件の医療技術特許を出願し、技術革新のペースを強化しています。最近のM&Aは戦略的焦点を強調: 日本光電は利益率の高い神経電極のアドテックを買収し、ボストン・サイエンティフィックはアブレーション・パイプラインを強化するためにボルト・メディカルを買収しました。

X-trodesのような新興企業は、自己粘着性のドライスキンや印刷可能なナノシルバーグリッドといったニッチなブレークスルーを利用し、アーリーアダプター契約を獲得しています。繊維や半導体の異業種からの参入は、快適さ中心またはデータネイティブな提案を提供することで、レガシーメーカーの優位性を希薄化します。ハードウェア、分析、クラウドダッシュボードをバンドルするパートナーシップは、粘着性のある経常収益の流れを作り出し、プロバイダーのスイッチングコストを高めます。

最近の産業動向

- 2025年6月 メドトロニック、FY25第4四半期の売上高が3.9%増加。

- 2025年5月 Koninklijke Philips N.V.がEvidiaと提携し、ヘリウムフリーMRIを使用するスウェーデン初の民間クリニックであるアレリス・エリザベス病院にBlueSeal MRIおよびCT 5300システムを導入。

- 2025年4月 ボストン・サイエンティフィックは、第1四半期の売上高が前年同期比20.9%増の46億6,300万米ドルとなり、マッピングカテーテルFARAFLEXの臨床試験を開始。

- 2025年2月 テレフレックスがBIOTRONIKの血管インターベンション部門を7億6,000万ユーロで買収することで合意。

- 2025年2月 メドトロニックが、ライブの神経フィードバックに基づいて刺激を自動調整する初のシステムであるブレインセンス・アダプティブDBSのFDA承認を取得。

医療用電極産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 循環器疾患および神経疾患の発生率の増加

4.2.2 在宅・遠隔患者モニタリング技術の採用拡大

4.2.3 ドライ、ハイドロゲル、フレキシブル電極材料の絶え間ない技術革新

4.2.4 低侵襲手術と外来手術の増加

4.2.5 ウェアラブル・ヘルス・アプリケーションのための織物と印刷可能電極の出現

4.2.6 予防医療と早期診断に向けた政府の償還モデル転換

4.3 市場の阻害要因

4.3.1 多地域にわたる厳しい規制・品質コンプライアンス要件

4.3.2 生体適合性と皮膚刺激性の持続的な懸念

4.3.3 銀/塩化銀原料の不安定な供給と価格設定

4.3.4 コネクテッド電極プラットフォームにおけるデータプライバシーとシグナルインテグリティの課題

4.4 規制の状況

4.5 ポーターのファイブフォース分析

4.5.1 新規参入の脅威

4.5.2 バイヤーの交渉力

4.5.3 供給者の交渉力

4.5.4 代替品の脅威

4.5.5 競争上のライバル関係

5. 市場規模・成長予測(金額別)

5.1 製品種類別

5.1.1 表面電極

5.1.2 針電極

5.2 使いやすさ別

5.2.1 使い捨て電極

5.2.2 再利用可能電極

5.3 技術別

5.3.1 湿式(ゲルベース)

5.3.2 ドライ

5.3.3 セミドライ/ハイドロゲル

5.3.4 テキスタイル/プリンタブル

5.3.5 ニードル

5.4 モダリティ別

5.4.1 心電図(ECG)

5.4.2 脳電図(EEG)

5.4.3 筋電図(EMG)

5.4.4 脳幹聴性誘発電位(BAEPs)

5.4.5 その他のモダリティ

5.5 アプリケーション別

5.5.1 循環器

5.5.2 神経生理学

5.5.3 睡眠障害

5.5.4 術中モニタリング

5.5.5 その他の用途

5.6 エンドユーザー別

5.6.1 病院

5.6.2 診断センター

5.6.3 外来手術センター

5.6.4 在宅医療

5.7 地域別

5.7.1 南米アメリカ

5.7.1.1 米国

5.7.1.2 カナダ

5.7.1.3 メキシコ

5.7.2 ヨーロッパ

5.7.2.1 ドイツ

5.7.2.2 イギリス

5.7.2.3 フランス

5.7.2.4 イタリア

5.7.2.5 スペイン

5.7.2.6 その他のヨーロッパ

5.7.3 アジア太平洋

5.7.3.1 中国

5.7.3.2 日本

5.7.3.3 インド

5.7.3.4 オーストラリア

5.7.3.5 韓国

5.7.3.6 その他のアジア太平洋地域

5.7.4 中東・アフリカ

5.7.4.1 GCC

5.7.4.2 南アフリカ

5.7.4.3 その他の中東&アフリカ

5.7.5 南米アメリカ

5.7.5.1 ブラジル

5.7.5.2 アルゼンチン

5.7.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)

6.3.1 3M

6.3.2 Ambu A/S

6.3.3 Medtronic Plc

6.3.4 Nihon Kohden Corporation

6.3.5 Koninklijke Philips N.V.

6.3.6 Cardinal Health

6.3.7 CONMED Corporation

6.3.8 Natus Medical Incorporated

6.3.9 Ad-Tech Medical Instrument

6.3.10 Cognionics Inc.

6.3.11 DCC Healthcare (Leonhard Lang)

6.3.12 Coopersurgical Inc.

6.3.13 Dymedix

6.3.14 Zoll Medical Corporation

6.3.15 Zynex Inc.

6.3.16 Dynatronics Corporation

6.3.17 Rhythmlink International

6.3.18 Biosemi

6.3.19 Neuroone Medical Technologies

6.3.20 Shimmer Research

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***