創傷被覆材市場 規模・シェア分析 - 成長トレンドと予測 (2026年~2031年)

創傷被覆材市場レポートは、タイプ(高機能創傷被覆材[フォーム材、ハイドロコロイド材など]、従来型創傷被覆材[包帯など])、用途(手術創傷および外傷、糖尿病性足潰瘍など)、エンドユーザー(病院および外科センター、専門創傷クリニックなど)、および地域(北米、欧州など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

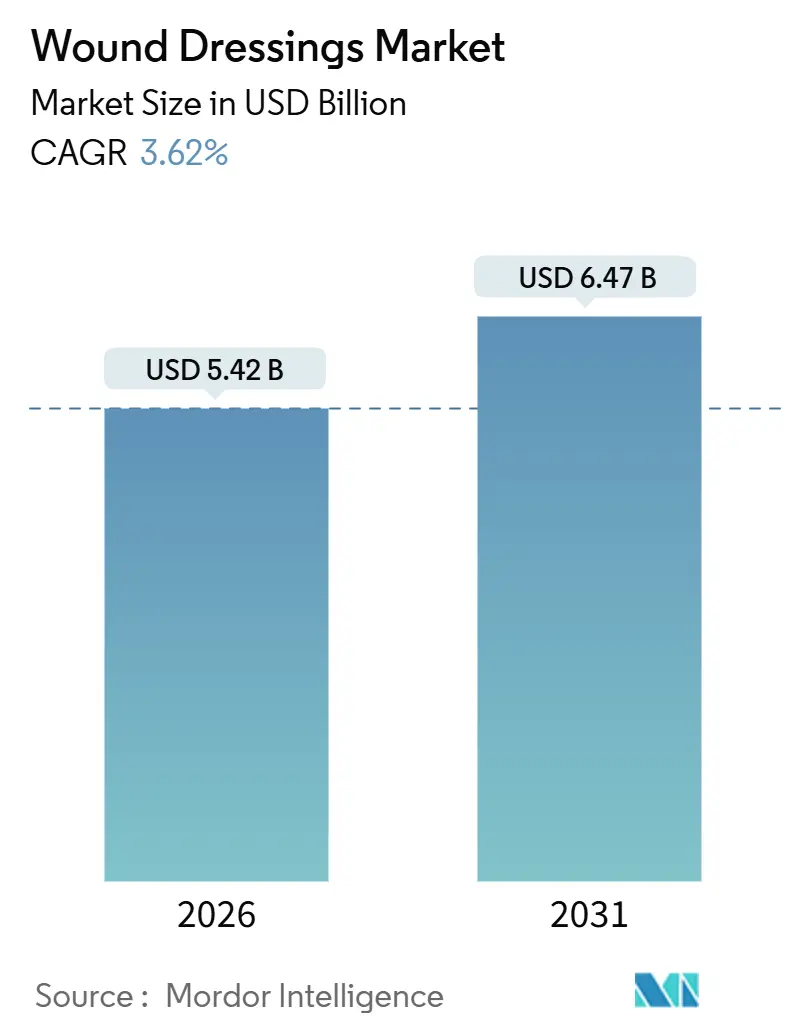

創傷被覆材市場は、2026年には54.2億米ドルと推定され、2031年までに64.7億米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は3.62%です。地域別では、北米が最大の市場であり、ヨーロッパが最も急速に成長する市場と見込まれています。市場の集中度は中程度です。

市場概要として、高機能創傷被覆材が収益の大部分を占める一方で、低・中所得国では価格感応度の高い調達プログラムにより、従来のガーゼや包帯の需要が増加しています。人口の高齢化、世界的な糖尿病患者の増加、パンデミック後の遠隔医療の普及により、病院外で管理可能な慢性創傷ソリューションへの需要が拡大しています。特に、2024年の米国における使い捨て陰圧創傷治療(NPWT)に対する個別支払い決定など、償還制度の改革は、使い捨てNPWTやセンサー統合型プラットフォームへの投資を促進しています。また、ヨーロッパの病院における脱炭素化義務は、廃棄物削減のためバイオ由来および堆肥化可能な被覆材への移行を促しています。

主要なレポートのポイントは以下の通りです。種類別では、2025年には高機能被覆材が創傷被覆材市場シェアの65.55%を占めました。一方、従来の被覆材は2031年まで年平均成長率5.25%で拡大すると予測されており、市場全体の成長率を45%上回る見込みです。用途別では、2025年には外科的創傷および外傷が創傷被覆材市場規模の35.53%を占めました。糖尿病性足潰瘍は2031年まで年平均成長率4.85%で最も速い成長を記録すると予測されています。エンドユーザー別では、2025年には病院および外科センターが収益の56.63%を占めましたが、在宅医療は2031年まで年平均成長率4.17%で進展しています。地域別では、2025年には北米が45.13%のシェアを獲得しました。ヨーロッパは2031年まで年平均成長率4.51%で最も速い地域成長を記録すると予測されています。

創傷被覆材市場の成長を牽引する主な要因は以下の通りです。

* 慢性創傷および糖尿病性潰瘍の発生率増加(CAGR予測への影響:+1.2%、長期、世界的): 世界の糖尿病有病率は2022年の8億2800万人から2050年までに13億1000万人に達すると予測されており、これにより慢性創傷が急増し、医療システムの負担が増大しています。糖尿病患者の19%から34%が生涯にわたって足潰瘍を発症し、そのうち最大24%が切断に至るとされています。湿潤環境を保つハイドロコロイド、抗菌性銀フォーム、コラーゲンマトリックスなどが肉芽形成を促進するために採用されていますが、資源の限られた地域ではコストが障壁となっています。糖尿病性潰瘍の管理は、創傷被覆材市場の主要な成長エンジンとなっています。

* 世界的な外科手術件数の増加(CAGR予測への影響:+0.9%、中期、世界的): 毎年3億件以上の手術が行われており、低資源地域では最大11%の症例で手術部位感染が合併症として発生し続けています。関節置換術や心臓バイパス術などの高リスク手術では、浮腫や細菌汚染を軽減する予防的な使い捨てNPWTシステムへの依存度が高まっています。しかし、新興経済圏の清潔で低リスクの創傷の大部分は、予算の制約から依然としてガーゼで管理されており、創傷被覆材市場における二重の製品需要を維持しています。

* 湿潤環境維持型およびNPWT統合型被覆材への技術的転換(CAGR予測への影響:+0.8%、中期、北米、ヨーロッパ、オーストラリア、日本): 使い捨てNPWTは、入院患者向けの真空システムから、在宅で使用できる軽量のバッテリー駆動型デバイスへと移行し、かつて導入を制限していた物流上の障壁を取り除きました。2024年1月には、米国メディケア・メディケイドサービスセンター(CMS)が使い捨てNPWTに個別支払い経路を設け、地域社会や遠隔看護プログラムでの採用を促進しました。pH、温度、細菌センサーを埋め込んだスマート被覆材は、Bluetoothを介してリアルタイムデータを送信し、臨床医が遠隔で抗菌剤を調整することを可能にしています。

* OECD諸国における在宅創傷ケアの償還拡大(CAGR予測への影響:+0.6%、短期、北米、ヨーロッパ、日本): 人口の高齢化は在宅ケアへの政策転換を促しています。2023年にはヨーロッパの約21%が65歳以上であり、2050年までにこの比率は30%に近づくと予測されています。CMSの遠隔患者モニタリングコードは、遠隔創傷ケア活動に対して月額100~150米ドルを償還しており、米国でのコネクテッド被覆材の迅速な導入を促しています。ドイツ、フランス、日本も同様の調整を導入しており、これらの支払い改革は分散化を支援し、創傷被覆材市場の成長曲線を押し上げています。

* 病院の脱炭素化目標によるバイオ由来および堆肥化可能な被覆材の優遇(CAGR予測への影響:+0.3%、長期、ヨーロッパ、一部の北米医療システム): ヨーロッパの病院における脱炭素化義務は、廃棄物排出量を削減するバイオ由来および堆肥化可能な被覆材への購入を促しています。

* 遠隔創傷ケア請求および遠隔投与アルゴリズムを可能にするスマート被覆材(CAGR予測への影響:+0.4%、中期、北米、ヨーロッパ、アジア太平洋の都市部で早期採用): リアルタイムデータ伝送と遠隔アルゴリズムにより、遠隔医療における創傷管理の効率化が期待されています。

創傷被覆材市場の成長を抑制する主な要因は以下の通りです。

* 従来の被覆材に対する高い価格プレミアム(CAGR予測への影響:-0.7%、中期、世界的、特にアジア太平洋、中東・アフリカ、南米で顕著): 高機能フォーム、ハイドロコロイド、NPWTデバイスは、基本的なガーゼよりも5~20倍高価であり、アジア、アフリカ、ラテンアメリカなどの地域での普及を阻害しています。

* 償還政策の不確実性および複雑性(CAGR予測への影響:-0.5%、中期、世界的、特に新興市場): 多くの国で、先進的な創傷被覆材やNPWTなどの治療法に対する償還ポリシーは複雑で、地域によって異なり、医療機関や患者にとって経済的負担となることがあります。

* 医療従事者のトレーニング不足と意識の低さ(CAGR予測への影響:-0.3%、長期、アジア太平洋、中東・アフリカ、南米): 特に発展途上国では、最新の創傷管理技術や製品に関する医療従事者の知識やトレーニングが不足しており、その採用と効果的な使用が妨げられています。

主要な市場セグメントとトレンド

創傷被覆材市場は、製品タイプ、創傷タイプ、エンドユーザー、地域に基づいてセグメント化できます。

製品タイプ別:

* 先進的創傷被覆材: フォーム、ハイドロコロイド、ハイドロゲル、アルギン酸塩、透明フィルム、抗菌被覆材、コラーゲン被覆材、細胞・組織ベースの製品などが含まれます。これらは、湿潤環境の維持、感染予防、治癒促進に特化しています。

* 従来の創傷被覆材: ガーゼ、包帯、医療用テープなどが含まれます。これらは主に保護と吸収を目的としています。

創傷タイプ別:

* 急性創傷: 外傷、火傷、手術創などが含まれます。

* 慢性創傷: 糖尿病性足潰瘍、褥瘡、静脈性下腿潰瘍などが含まれます。

エンドユーザー別:

* 病院

* 専門クリニック(創傷ケアセンターなど)

* 在宅ケア設定

地域別:

* 北米

* ヨーロッパ

* アジア太平洋

* ラテンアメリカ

* 中東・アフリカ

市場の競争環境

創傷被覆材市場は、多数のグローバルおよび地域プレーヤーが存在する競争の激しい分野です。主要なプレーヤーは、製品イノベーション、戦略的提携、M&A、地理的拡大に注力しています。

主要プレーヤーの例:

* 3M Company

* Smith & Nephew plc

* Molnlycke Health Care AB

* ConvaTec Group plc

* Johnson & Johnson

* Coloplast A/S

* Medtronic plc

* Cardinal Health Inc.

* Integra LifeSciences Holdings Corporation

* Organogenesis Holdings Inc.

これらの企業は、研究開発に多額の投資を行い、より効果的で費用対効果の高い創傷被覆材を開発することで、市場での地位を強化しようとしています。特に、スマート被覆材、バイオ由来被覆材、抗菌技術の統合が競争上の主要な差別化要因となっています。

結論

創傷被覆材市場は、慢性疾患の有病率の増加、高齢化人口の拡大、技術進歩、医療費削減への圧力により、今後も堅調な成長が見込まれます。しかし、高価格プレミアム、償還の課題、医療従事者のトレーニング不足といった要因が、その成長を抑制する可能性があります。市場プレーヤーは、これらの課題に対処し、イノベーションを通じて未開拓のニーズに対応することで、持続的な成長を達成できるでしょう。

本レポートは、世界の創傷被覆材市場を詳細に分析しています。市場は、急性・慢性創傷の保護・治癒促進を目的とした滅菌被覆材(フォーム、フィルム、ハイドロコロイド、アルギン酸塩、ハイドロゲル、コラーゲン、抗菌剤、その他の先進的または従来の各種ドレッシング材を含む)の収益を対象とし、陰圧システムや外科用縫合糸などは除外されます。

市場規模は、2026年の54.2億米ドルから2031年には約64.7億米ドルに拡大すると予測されています。特に、従来のガーゼや包帯は、低・中所得地域の費用制約により、2031年までに年平均成長率5.25%で成長し、市場全体の成長率を上回る見込みです。

市場の成長要因としては、慢性創傷および糖尿病性潰瘍の増加、世界的な外科手術件数の増加、湿潤療法や陰圧閉鎖療法(NPWT)統合型ドレッシングへの技術シフト、OECD諸国での在宅創傷ケア償還拡大、病院の脱炭素目標によるバイオ由来・堆肥化可能ドレッシングの優遇、遠隔創傷ケアを可能にするスマートドレッシングの登場が挙げられます。

一方、従来のドレッシングに対する高価格、新興経済国での臨床医・患者の認知度不足、累積的な銀イオン曝露への規制強化、養殖疾病による海洋および甲殻類バイオポリマー供給の不安定性などが阻害要因です。

市場は、タイプ別(先進的創傷被覆材、従来の創傷被覆材)、用途別(外科的・外傷性創傷、糖尿病性足潰瘍、褥瘡、静脈・動脈潰瘍、熱傷、その他の慢性・急性創傷)、エンドユーザー別(病院・外科センター、専門創傷クリニック、在宅医療施設、その他のエンドユーザー)、および地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に詳細に分析されています。

主要な洞察として、2050年までに世界の糖尿病患者数が13.1億人に達する予測から、慢性で滲出液の多い糖尿病性創傷に対応する湿潤保持型ハイドロコロイドや銀含有フォーム、コラーゲンマトリックスなどの需要が増加しています。また、米国では2024年に使い捨てNPWTの在宅提供に対する支払いコードが新設され、在宅ケアでの普及が進展しています。欧州のネットゼロ目標は、医療用プラスチック廃棄物を削減する生分解性のキトサン、バクテリアセルロース、PLAドレッシングへの移行を促進しています。

調査は、臨床医や流通業者への一次調査と、公的データセットや専門誌を用いた二次調査を組み合わせた堅牢な方法論に基づいています。市場規模の算出と予測は、国別の処置件数や糖尿病有病率などに基づいたトップダウンアプローチと、サプライヤーの売上データなどを用いたボトムアップアプローチを併用し、多変量回帰とシナリオ分析を適用しています。本レポートは、製品範囲を明確に限定し、購入者から直接価格を検証することで、他社の報告書と比較して信頼性の高い市場ベースラインを提供しています。

競争環境分析では、主要企業のプロファイル(Advancis Medical、B. Braun Melsungen、Coloplast、ConvaTec Group、Smith & Nephewなど多数)、市場集中度、市場シェア分析が含まれ、市場の機会と将来の展望も評価されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性創傷および糖尿病性潰瘍の発生率の増加

- 4.2.2 世界的な外科手術件数の増加

- 4.2.3 湿潤療法およびNPWT統合型ドレッシングへの技術的移行

- 4.2.4 OECD諸国における在宅創傷ケアの償還拡大

- 4.2.5 バイオ由来および堆肥化可能なドレッシングを支持する病院の脱炭素化目標

- 4.2.6 遠隔創傷ケア請求および遠隔投与アルゴリズムを可能にするスマートドレッシング

-

4.3 市場の阻害要因

- 4.3.1 従来のドレッシングに対する高い価格プレミアム

- 4.3.2 新興経済国における臨床医および患者の認識不足

- 4.3.3 銀イオン累積曝露に対する規制上の監視

- 4.3.4 水産養殖疾病の発生による海洋および甲殻類バイオポリマーの供給不安定性

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 種類別

- 5.1.1 高度創傷被覆材

- 5.1.1.1 フォーム

- 5.1.1.2 ハイドロコロイド

- 5.1.1.3 フィルム

- 5.1.1.4 アルギン酸塩

- 5.1.1.5 ハイドロゲル

- 5.1.1.6 コラーゲン&ECM

- 5.1.1.7 抗菌性 / 銀

- 5.1.1.8 超吸収性ポリマー

- 5.1.1.9 インタラクティブスマートドレッシング

- 5.1.2 従来型創傷被覆材

- 5.1.2.1 包帯

- 5.1.2.2 ガーゼ

- 5.1.2.3 スポンジ&パッド

- 5.1.2.4 綿ロール&その他

-

5.2 用途別

- 5.2.1 外科的創傷&外傷性創傷

- 5.2.2 糖尿病性足潰瘍

- 5.2.3 褥瘡

- 5.2.4 静脈性&動脈性潰瘍

- 5.2.5 熱傷

- 5.2.6 その他の慢性 / 急性創傷

-

5.3 エンドユーザー別

- 5.3.1 病院&外科センター

- 5.3.2 専門創傷クリニック

- 5.3.3 在宅医療施設

- 5.3.4 その他のエンドユーザー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アドバンシス・メディカル

- 6.3.2 アルジェンタム・メディカル

- 6.3.3 アクシオ・バイオソリューションズ

- 6.3.4 B. ブラウン・メルズンゲン

- 6.3.5 バクスター・インターナショナル

- 6.3.6 カーディナル・ヘルス

- 6.3.7 コロプラスト

- 6.3.8 コンバテック・グループ

- 6.3.9 ダーマライト・インダストリーズ

- 6.3.10 デロイヤル・インダストリーズ

- 6.3.11 ホリスター・インコーポレイテッド

- 6.3.12 インテグラ・ライフサイエンス

- 6.3.13 ジョンソン&ジョンソン(エシコン)

- 6.3.14 ローマン&ラウシャー

- 6.3.15 メディウンド

- 6.3.16 メドライン・インダストリーズ

- 6.3.17 メドトロニック

- 6.3.18 ミメドックス・グループ

- 6.3.19 モルンリッケ・ヘルスケア

- 6.3.20 オルガノジェネシス

- 6.3.21 パウル・ハルトマンAG

- 6.3.22 スミス&ネフュー

- 6.3.23 ソルベンタム・コーポレーション

- 6.3.24 ウルゴ・メディカル

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

創傷被覆材は、医療分野において創傷の治癒を促進し、患者様のQOL(生活の質)向上に貢献する重要な医療機器でございます。その定義から種類、用途、関連技術、市場背景、そして将来展望に至るまで、詳細にご説明いたします。

まず、創傷被覆材の定義についてでございます。創傷被覆材とは、皮膚や粘膜に生じた損傷、すなわち創傷を外部環境から保護し、適切な湿潤環境を維持することで、自然治癒力を最大限に引き出し、治癒を促進することを目的とした医療材料の総称です。従来のガーゼが主に創傷の保護や滲出液の吸収を目的としていたのに対し、創傷被覆材は、創傷治癒のメカニズムに基づき、乾燥を防ぎ、適度な湿潤環境を保つことで、細胞の増殖や移動を助け、疼痛の軽減、感染の予防、そして瘢痕形成の抑制にも寄与します。これらは薬機法上の医療機器として分類され、厳格な品質管理のもと製造・供給されております。

次に、創傷被覆材の種類についてでございます。創傷被覆材は、その素材や機能によって多岐にわたります。主な種類としては、以下のようなものが挙げられます。

一つ目は、ポリウレタンフィルムドレッシングです。これは薄く透明なフィルム状で、水蒸気は透過させますが、水や細菌の侵入は防ぎます。主に浅い創傷や、他の被覆材の二次固定に用いられます。

二つ目は、ハイドロコロイドドレッシングです。親水性のコロイド粒子と疎水性のポリマーから構成され、滲出液を吸収してゲル状になり、創傷面を湿潤に保ちます。自己粘着性があり、交換頻度を減らせる利点があります。

三つ目は、ハイドロゲルドレッシングです。水分を多く含んだゲル状の被覆材で、乾燥した創傷に水分を供給し、壊死組織の自己融解を促進します。冷却効果もあり、疼痛緩和にも有効です。

四つ目は、フォームドレッシングです。ポリウレタンフォームを主成分とし、高い吸収性とクッション性を持ちます。滲出液の多い創傷や、褥瘡などの圧迫部位の保護に適しています。

五つ目は、アルギン酸塩ドレッシングです。海藻由来のアルギン酸塩を主成分とし、滲出液を吸収するとゲル化し、創傷面を湿潤に保ちます。止血作用も期待できるため、出血を伴う創傷にも用いられます。

この他にも、抗菌作用を持つ銀含有ドレッシング、コラーゲンを主成分とし細胞増殖を促すコラーゲンドレッシング、シリコン粘着剤を使用し剥離時の疼痛や皮膚損傷を軽減するシリコンフォームドレッシングなど、様々な機能を持つ製品が開発されております。これらの被覆材は、創傷の種類、深さ、滲出液量、感染の有無などに応じて適切に選択されます。

続いて、創傷被覆材の用途についてでございます。創傷被覆材は、急性創傷から慢性創傷まで、幅広い種類の創傷に適用されます。

急性創傷としては、外傷(切り傷、擦り傷)、熱傷(やけど)、手術後の創傷などが挙げられます。これらの創傷に対しては、感染予防、疼痛緩和、そして早期治癒の促進を目的として使用されます。特に手術創においては、術後の合併症予防や患者様の早期回復に貢献いたします。

慢性創傷としては、褥瘡(床ずれ)、糖尿病性潰瘍、下腿潰瘍(静脈うっ滞性潰瘍、動脈性潰瘍)などが代表的です。これらの創傷は治癒が遅延しやすく、長期的な管理が必要となるため、創傷被覆材は湿潤環境の維持による肉芽形成の促進、上皮化の支援、そして感染管理に不可欠な役割を果たします。また、滲出液の適切な管理や、外部からの物理的刺激からの保護も重要な用途でございます。創傷被覆材の選択は、創傷の状態を正確に評価し、治癒の段階に応じた最適な製品を選ぶことが極めて重要となります。

関連技術についてでございます。創傷被覆材の進化は、材料科学、バイオテクノロジー、そして情報技術の進歩と密接に関わっております。

材料科学の分野では、生体適合性の高い高分子材料の開発が進み、皮膚への刺激が少なく、アレルギー反応を起こしにくい製品が生まれています。また、抗菌剤(銀イオン、PHMBなど)を練り込んだり、吸着剤(活性炭など)を組み合わせたりすることで、感染管理や臭気対策に特化した製品も登場しております。

バイオテクノロジーの分野では、成長因子や細胞を組み込んだ被覆材の研究開発が進められており、より積極的に創傷治癒を促進する「再生医療」の要素を取り入れた製品が期待されています。例えば、細胞シート技術を応用した製品は、難治性潰瘍の治療に新たな可能性をもたらしています。

さらに、近年では「スマートドレッシング」と呼ばれる、センサーを内蔵した被覆材の開発も進んでおります。これは、創傷のpH値、温度、滲出液量などをリアルタイムでモニタリングし、その情報を医療従事者に送信することで、より精密な創傷管理を可能にするものです。将来的には、薬剤放出制御機能やIoTとの連携により、遠隔医療における創傷管理の質を向上させる可能性を秘めております。

市場背景についてでございます。創傷被覆材の市場は、世界的に見ても日本国内においても、着実に成長を続けております。

この成長の背景には、いくつかの要因がございます。まず、高齢化社会の進展により、褥瘡や糖尿病性潰瘍といった慢性創傷を抱える患者様が増加していることが挙げられます。糖尿病患者の増加も、足病変の発生リスクを高め、創傷被覆材の需要を押し上げております。また、患者様のQOL向上への意識の高まりや、医療費抑制の観点から、入院期間の短縮や在宅医療への移行が進んでいることも、高機能な創傷被覆材の需要を後押ししています。

主要な市場プレイヤーとしては、3M、スミス・アンド・ネフュー、コンバテック、コロプラストといったグローバル企業に加え、日東メディカル、アルケアなどの国内企業が、多様な製品ラインナップを展開し、市場競争を繰り広げております。市場規模は拡大傾向にありますが、医療従事者の適切な製品選択能力の向上や、高機能製品のコストと医療経済性のバランスが今後の課題として認識されております。

最後に、将来展望についてでございます。創傷被覆材の未来は、さらなる技術革新と医療ニーズの変化に対応しながら、大きく進化していくことが予想されます。

一つは、「個別化医療」への対応です。患者様一人ひとりの創傷の状態や治癒段階、さらには体質や生活習慣に合わせた、よりパーソナライズされた被覆材の開発が進むでしょう。例えば、3Dプリンティング技術を活用し、創傷の形状に完全にフィットするオーダーメイドの被覆材が実現するかもしれません。

二つ目は、「スマート化」のさらなる進展です。前述のセンサー内蔵型ドレッシングは、リアルタイムでの創傷状態の把握だけでなく、AIによる診断支援や、最適な交換時期の提案、さらには薬剤の自動放出といった機能を持つようになる可能性があります。これにより、医療従事者の負担軽減と、患者様へのより質の高いケア提供が期待されます。

三つ目は、「再生医療」との融合の深化です。幹細胞や成長因子、遺伝子治療といった最先端の再生医療技術を組み込んだ被覆材は、難治性創傷の根本的な治療を可能にするかもしれません。

四つ目は、環境への配慮です。持続可能な社会の実現に向け、生分解性素材の使用や、リサイクル可能な製品の開発が進められるでしょう。

五つ目は、予防医療への貢献です。創傷が発生する前のリスク管理や、予防的な被覆材の使用により、創傷の発生自体を抑制するアプローチも重要性を増していくと考えられます。

これらの進化は、創傷治癒の効率化、患者様の疼痛軽減、感染リスクの低減、そして最終的には患者様のQOLの劇的な向上に繋がるものと期待されております。創傷被覆材は、今後も医療現場において不可欠な存在として、その役割を拡大していくことでしょう。