世界のポリエチレンフィルム市場規模予測(2025年-2032年)、年平均5.3%成長

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Polyethylene Film Market By Film Type (Low-Density Polyethylene (LDPE) Films, Linear Low-Density Polyethylene (LLDPE) Films, High-Density Polyethylene (HDPE) Films, Medium-Density Polyethylene (MDPE) Films, Thickness, Application, and Regional Analysis for 2025 – 2032

ポリエチレンフィルムの市場シェアと傾向分析

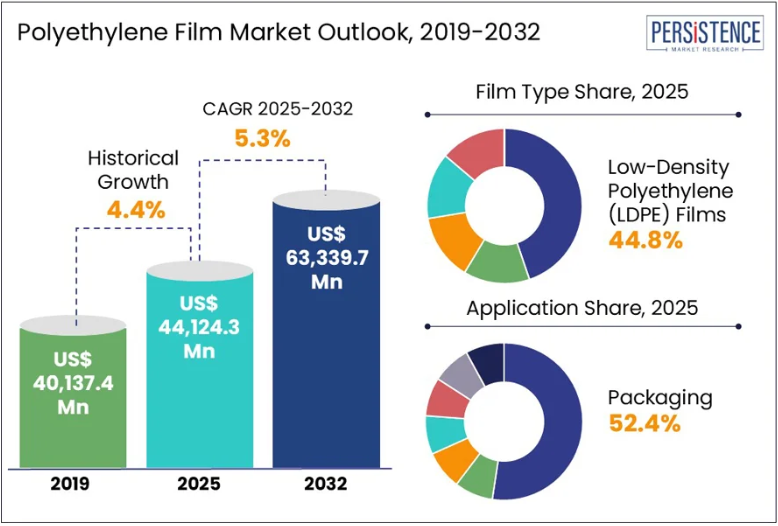

世界のポリエチレンフィルムの市場規模は、2025年に44,124.3百万米ドルに達し、2032年には5.3%のCAGRで成長し、63,339.7百万米ドルに達すると予測されています。この成長は、主に、軟包装、農業、建設、および産業分野における需要の増加によって推進されています。製造業者は、耐久性、軽量性、優れた耐湿性から、引き続きポリエチレンフィルムを好んで使用しています。2023 年の世界のプラスチック生産量の 26.2% を占める PE-LD、PE-LLD、PE-HD、PE-MD の優位性は、フィルム用途におけるこれらのプラスチックの重要な役割を強調しています。

プラスチックシートの製造業者らは、環境問題の深刻化にもかかわらず、化石由来の原料への依存を継続しています。2023年に生産された4億1,380万トンのプラスチックのうち、機械的リサイクル由来のものは8.7%に過ぎず、バイオベースや化学的リサイクル由来の割合は依然として微小です。この循環型経済への移行の遅れは、フィルム製造業者にとって持続可能なソリューションを採用する上での課題と機会を同時に生み出しています。リサイクル可能性と環境に優しい樹脂に投資する企業は、世界的に厳格化する規制に対応できる立場を確立しています。

最終用途業界がコスト効率に優れ、高性能な素材を求める中、世界的な需要は引き続き増加しています。フレキシブルフィルム素材は、保存期間の延長、改ざん防止、包装重量の削減を可能にし、食品、飲料、消費財分野での採用が進んでいます。市場の動向は、特に持続可能性、リサイクル可能性、薄肉化能力の向上が求められる用途において、将来的な大きな可能性を示しています。

業界の主なハイライト:

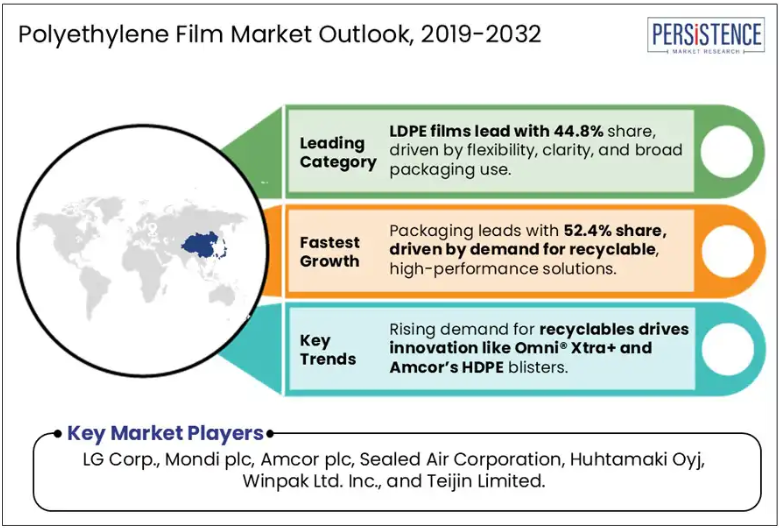

- 包装セグメントは、食品、医薬品、パーソナルケア分野における持続可能なソリューションの需要の高まりを背景に、52.4% の市場シェアを占めています。

- LDPE は、その柔軟性、透明性、循環型包装フォーマットへの統合性により、44.8% のシェアでトップの座を占めています。

- 東アジアは、リサイクル可能な単一素材の開発と、環境に配慮した生産への投資により、世界的なイノベーションを推進しています。

- ヨーロッパは、EU の厳しい持続可能性に関する規制やリサイクル目標に対応するため、単一素材の採用を加速しています。

- 米国のフレキシブル包装市場は 2022 年に 415 億ドルの規模に達し、米国の包装業界全体の 21% を占めています。

- インドの包装業界は、リサイクル可能な高性能素材に対する需要の高まりを背景に、年間 22~25% の成長を続けています。

- グローバル企業が、食品グレードおよび工業用フォーマットに再生プラスチックを配合する動きが加速し、LDPE の採用が急増しています。

- トップブランドは、機能的な要求と規制基準の両方を満たす、薄肉でリサイクル可能なフィルムの革新的な製品を発売しています。

市場動向

ドライバー – 高性能でリサイクル可能な包装ソリューションの需要急増が素材のイノベーションを促進

包装業界の先駆者たちは、持続可能性と性能の融合をリードしています。ベリー・グローバルは2023年11月23日、PVCに比べて25%の重量削減を実現しつつ、弾力性と衝撃耐性を向上させたOmni® Xtra+ 粘着フィルムを発表し、業界を牽引しています。このリサイクル可能な製品は、EUの規制目標と顧客の持続可能性目標と一致しています。ベリーは、この勢いをさらに強め、2025年2月28日に、非接触用途向けに高純度の使用済み再生プラスチックから製造された「CleanStream® Home and Industrial」を発売しました。

これらの新製品の発売により、ホームケアおよび工業用包装分野において、環境と機能の両方の目標を満たす循環型素材への移行がさらに進むでしょう。

トップ企業は、さまざまな業界の固有の要求に応える、汎用性が高くリサイクル可能なフォーマットにより、期待をさらに高めています。2024年7月、モンドイはペットフード包装向けに、カスタマイズ可能なPCR含有量と改良された穿刺抵抗性を組み合わせた事前成形の単一PE袋「FlexiBag Reinforced」をデビューさせました。LG Chemは2025年3月14日、美容製品向けに高バリア耐久性を備えた100%リサイクル可能な単一素材ソリューション「UNIQABLE™」で化粧品分野に参入しました。

これらのイノベーションは、強度や陳列魅力を損なうことのない、環境効率に優れた基材への幅広い移行を強調しています。企業は、新製品の発売ごとに、柔軟で循環型、業界に特化したパッケージ形式への移行を加速しています。

抑制 – プラスチック生産における炭素排出量の急増が、環境重視の成長目標を脅かす

製造工程で化石燃料に依存し続ける生産者は、二酸化炭素排出量を危険な水準に押し上げています。1キログラムの材料生産あたり、排出量は1.7~3.5キログラムの二酸化炭素相当量に上ります。2019年 alone、新規プラスチック生産は世界全体の温室効果ガス排出量の約5.3%に相当する22億4,000万トン相当の二酸化炭素を排出しました。

このレベルの環境への影響は、使用量を拡大しながら持続可能性を優先すると主張する業界の信頼性に疑問を投げかけています。

世界的な炭素排出目標が厳格化する中、企業はより環境に優しい技術への転換を求める圧力に直面しています。しかし、クリーンエネルギーソリューションやカーボンニュートラルなプロセスは、依然としてコストが高すぎるか、技術的に未成熟です。影響の少ない代替技術への移行が進まなければ、高排出の生産は規制当局の監視の対象となるだけでなく、気候変動に対応した調達基準に移行する市場において、長期的な事業継続のリスクも生じます。

機会 – 循環型インフラと大規模生産が、フレキシブルパッケージングの新たな成長チャネルを開拓

Berry Global は、インフラと材料科学の能力を強化することで、循環型変革のペースを設定しています。2024年2月13日、同社は、ダウングレードおよびリサイクル素材を使用したストレッチフィルムの開発を目的とした、12,000平方フィートの循環型イノベーション&トレーニングセンターをタルサに開設しました。そのわずか数週間後の 2024 年 3 月 14 日、ベリーは英国、ドイツ、ポーランドの拠点でリサイクル能力を拡大し、B Circular Range をサポートするために年間 6,600 メートルトンの生産能力を追加しました。

これらの投資は、材料の入手可能性を高めるだけでなく、環境コンプライアンスを優先する市場に、高性能で持続可能なソリューションを提供する上で、ベリーにさらなる優位性をもたらします。

製造業者が専門分野向けに生産を拡大するにつれて、この機会はさらに拡大しています。Polymer LLC は、2024年2月27日に、ロシアのスモレンスク地方にある新しい Polymer-2 複合施設で生産を開始し、その地位をさらに強化しました。この生産ラインでは、幅 18 メートル、厚さ 250 ミクロンまでの製品を生産でき、生産量は 1 日 230 トンに増加しており、産業用および建設用として最適です。レプソル社は、この勢いに乗って、ポルトガルに年間 30 万トンの UNIPOL PE プロセスを導入することを決定し、次世代の包装ニーズに合わせた近代的な生産を可能にした。

生産能力と機能の向上に伴い、市場は、多様で大量な用途の需要に応える、収益性の高い道筋を見出しています。

市場の主な動向

持続可能なイノベーションの波の中で、単一素材パッケージと薄肉化が脚光を浴びる

業界トップ企業は、薄肉化と単一素材によるイノベーションにさらに注力し、フレキシブルパッケージの変革を進めています。

LG Chem と Reifenhäuser は、2024 年 11 月 28 日、リサイクル可能で加工安定性が高く、コストも削減できる MDO-PE フィルムを共同開発する覚書を締結し、大きな転換点を迎えました。両社のこれまでの成果である世界初の 18µm MDO-PE ソリューションは、性能を損なうことなく薄肉化を実現する新たな基準を打ち立てました。Berry Global と VOID Technologies は、これに続き、2024 年 12 月 17 日、VO+™ テクノロジーを採用した高性能包装用フィルムを発売しました。この軽量素材は、エアポケット構造を組み込むことで、プラスチックの使用量を大幅に削減しながら強度とリサイクル性を高めており、要求の厳しいペットフード用途に最適です。

材料の循環性は、バリューチェーン全体での製品開発決定を継続的に導いています。ベリー・グローバルは2024年11月13日、T2 Maschinenbauとの提携により、Sustane™シリーズから50%リサイクル素材を使用したSingle Wound Sheetフィルムを導入。持続可能性とプレミアム印刷・VFFS互換性を両立させました。ウィンパックは、2024年11月4日に発表したNOVA Circular Solutionsとの長期提携を通じて、この勢いをさらに強化しています。SYNDIGO™ rLLDPE の年間使用量は 1 億 1,000 万ポンド以上に達すると見込まれており、Winpak は、使用済み原料から食品接触適合の製品を提供することに全力を尽くしています。

これらの画期的な進歩は、機能と環境責任の両方を実現する、よりスリムで循環型のパッケージングへの市場全体の移行を意味しています。

カテゴリー別分析

用途別洞察

包装セグメントは、食品、医薬品、パーソナルケア分野における持続可能で高性能なソリューションの需要の高まりを背景に、ポリエチレンフィルム市場で 52.4% のシェアを占めています。

アムコルの2025年4月発売のAmSky™ Blister System(高密度ポリエチレン(HDPE)ソリューション)は、重要なマイルストーンとなりました。米国主要小売店でTheraBreathのIcy Mintガムに採用されたこのシステムは、保護性能を損なうことなくリサイクル性を優先しています。アムコーの R&D および技術サービスに支えられたこの革新は、ブランドが厳しい保存期間基準を満たしながら、環境目標に整合している様子を反映しています。アムコーの AmPrima™ PE Plus フィルムは、耐熱性、超透明性、および機械方向配向 (MDO) 技術によるカーブサイドリサイクルとの互換性を備えており、この変化をさらに際立たせています。

包装業界の勢いは、その財務的および構造的な規模によってさらに強化されています。2022 年、米国のフレキシブル包装の売上高は 415 億米ドルに達し、同国の 1,803 億米ドルの包装市場全体の 21% を占めました。この出荷額のうち、輸出が 9% 近くを占め、そのグローバルな展開が際立っています。一方、インドは 22~25% の年間成長率で際立っており、包装は経済の中で 5 番目に大きなセクターとなっています。

861の製紙工場と900の製紙施設を擁する同国は、リサイクル可能で高性能な包装材料の拠点としてますます注目されています。グローバルブランドと地域メーカーがより良い材料とインフラへの投資を強化する中、包装セグメントはフィルムイノベーションの商業的優位性を引き続き定義しています。

フィルムの種類に関する洞察

LDPE は、その比類のない柔軟性、透明性、および食品、パーソナルケア、工業用包装などの需要の高い分野での加工の容易さにより、44.8% の市場シェアを占めています。

その軽量構造は、特に透明性と強度が重要なシュリンク包装、ライナー、保護フィルムに最適です。Winpak Ltd.は2024年11月、NOVA Circular Solutionsとの提携を発表し、食品・飲料セグメント向けの柔軟包装にSYNDIGO™ポストコンシューマーリサイクルポリエチレンを統合しました。NOVAのインディアナ州新工場が年間1億1,000万ポンドのrLLDPE生産を開始する予定で、LDPEの高性能・リサイクル可能フォーマットにおける存在感はさらに強化されます。

持続可能な製品ラインの急増により、LDPE は戦略的な素材として選択されるようになりました。米国では、フレキシブル包装は年間売上高 415 億米ドル、1,803 億米ドルの包装市場全体の 21% を占めています。

メーカーがリサイクル対応で食品グレードのソリューションを追求する中、LDPE は耐久性と環境への責任のバランスを一貫して提供しています。インドも同様の成長過程にあり、861 以上の製紙工場と強固なインフラを背景に、包装部門は年間 22~25% の成長を続けています。グローバル企業は、循環型デザインを生産に組み込み、イノベーションと市場価値の最前線に立ち続けることで、LDPE の将来に大きな賭けをしています。

地域別洞察

アジア太平洋地域のポリエチレンフィルム市場の動向

アジア太平洋地域は、この業界の世界的な主要地域です。東アジアは、食品および産業分野におけるリサイクル可能な包装材の需要の急増に牽引され、29.4% の市場シェアを占めています。2024年5月、東レ、ダウ、およびパートナー企業は、INNATE™ および AFFINITY™ 樹脂を使用した画期的な単一素材フィルムソリューションを発表しました。この革新的な製品は、CO?排出量を削減し、リサイクルを簡素化することで、EU の 2030 年の持続可能性に関する義務に直接準拠しています。

日本、中国、韓国が環境に配慮した生産への投資を加速しており、この勢いは続いています。多層構造を削減し、水性フレキソ印刷を採用することで、企業はコストを削減しながら、環境への取り組みを強化することができます。強力な研究開発と材料科学の専門知識に支えられた東アジアは、高性能で環境負荷の少ない包装材を世界市場に提供し、引き続き業界をリードしています。

ヨーロッパのポリエチレンフィルム市場の動向

ヨーロッパは、堅固な政策の枠組み、リサイクル可能なフォーマットに対する需要の急拡大、次世代の食品包装への投資の増加を背景に、2025年には22.0%の市場シェアを占めると予想されています。ドイツ、フランス、イタリア、英国は、EU の厳しいリサイクル目標を達成するために、イノベーションを推進しています。2023年11月10日、モンドイはスウェーデンのスカーネメイエリと提携し、スウェーデンのサイトゼロ施設での効果的な分別を可能にする高酸素・高湿気バリア性能を備えたリサイクル可能な単一素材PPフィルムを開発しました。

この勢いは続き、2024年5月には、Mondi は Scan Sverige と提携し、HKScan Sweden の Pärsons ブランドで、スライス肉および植物由来の製品用の WalletPack を発売しました。このデザインは、リサイクルが難しいパッケージを、高度なリサイクルインフラに対応可能な単一素材ソリューションに置き換えたものです。スペインやイタリアなどの国々も同様の取り組みを拡大しており、ヨーロッパは循環経済と密接に連携した、持続可能なパッケージングの革新のホットスポットとなっています。

市場競争環境

世界のポリエチレンフィルム市場は競争が激しく、持続可能性と性能の要求の進化に対応するために絶えず革新を続ける少数の大手企業が主導するダイナミックな環境となっています。

LG Chem、Berry Global、Amcor、Winpak、東レなどの企業は、高度な技術と独自プロセスに積極的に投資し、リサイクル性、材料効率、製品機能において高い基準を設定しています。これらのイノベーションは、製品の魅力を高めるだけでなく、厳しい規制要件や、環境に優しいパッケージに対する消費者の期待にも合致しています。

戦略的提携や生産能力の拡大も、市場の競争激化に拍車をかけています。素材メーカーとテクノロジー企業との提携により、リサイクル可能な単一素材の開発や、高度なリサイクル素材の統合が加速しています。

Polymer LLC による生産能力の拡大など、生産能力の増強により、企業は事業規模を拡大し、業界の多様なニーズに対応することが可能になります。このような競争的アプローチは、少数の主要企業がイノベーション、持続可能性への取り組み、戦略的成長を通じて市場シェアの拡大を図る、寡占的な市場構造を強調しています。

主要な動向

- 2024年11月、LG ChemとReifenhäuserは、リサイクル可能な包装材向けのMDO-PE吹付フィルムと平膜の共同開発・商業化に関する覚書(MoU)を締結しました。これは、世界初の18µm MDO-PEフィルムの成功に続き、薄肉化、リサイクル性、コスト効率の高い単一素材柔軟フィルムの分野で重要な進展を遂げたものです。

- 2024年12月、Berry GlobalとVOID Technologiesは、VO+™キャビテーション技術を使用したペットフード包装用の高性能リサイクル可能PEフィルムを商品化しました。このフィルムは、軽量、耐久性、持続可能性に優れ、プラスチックの使用量を削減することで、厳しい食品安全基準や循環経済への要求に対応しています。

ポリエチレンフィルム市場をカバーする企業

- Mondi plc

- Amcor plc.

- Sealed Air Corporation

- Huthamaki Oyj

- Winpak Ltd.

- ProAmpac LLC

- PolymerShapes LLC

- Nitto Denko Corporation

- Sphere Group

- Glenroy, Inc.

- Plastissimo Film Co., Ltd.

- Schur Flexibles Holding GesmbH

- Armando Alvarez Group

- Trioplast Industries

- Superfilm Packaging Industies

- Eiffel S.P.A.

目次

- エグゼクティブサマリー

- 2025年および2032年の世界のポリエチレンフィルム市場の概要

- 2025年から2032年の市場機会評価(単位:百万米ドル)

- 主な市場動向

- 将来の市場予測

- プレミアム市場洞察

- 業界動向および主な市場イベント

- PMR 分析および推奨事項

- 市場の概要

- 市場の範囲と定義

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 課題

- 主な傾向

- 製品ライフサイクル分析

- マクロ経済要因

- 世界的なセクター別見通し

- 世界 GDP 成長見通し

- 世界親市場の概要

- ポリエチレンフィルム市場:バリューチェーン

- 原材料サプライヤー

- メーカー一覧

- 販売代理店一覧

- エンドユーザー一覧

- 収益性分析

- 予測要因 – 関連性と影響

- 新型コロナの影響評価

- PESTLE 分析

- ポーターの 5 つの力分析

- 地政学的緊張:市場への影響

- 規制および厚みの状況

- 生産高、2019 年~2024 年

- 地域別生産

- 価格動向分析、2019年~2032年

- 主なハイライト

- 製品価格に影響を与える主な要因

- フィルムの種類/厚さ/用途別価格

- 地域別価格と製品の好み

- 世界のポリエチレンフィルム市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 市場規模および前年比成長率

- 絶対的な機会

- 市場規模(百万米ドル) 数量(トン分析および予測

- 過去の市場規模分析、2019 年~2024 年

- 現在の市場規模予測、2025 年~2032 年

- 世界のポリエチレンフィルム市場の見通し:フィルムの種類

- はじめに / 主な調査結果

- 過去の市場規模(百万米ドル)および数量(トン)の分析(フィルムの種類別、2019年~2024年

- 現在の市場規模(百万米ドル)および数量(トン)の予測(フィルムの種類別、2025年~2032年

- 低密度ポリエチレン(LDPE)フィルム

- 線状低密度ポリエチレン (LLDPE) フィルム

- 高密度ポリエチレン (HDPE) フィルム

- 中密度ポリエチレン (MDPE) フィルム

- 架橋ポリエチレン (PEX) フィルム

- 市場の魅力度分析:フィルムの種類

- 世界のポリエチレンフィルム市場の見通し:厚さ

- はじめに / 主要調査結果

- 過去の市場規模(百万米ドル)および数量(トン)の分析(厚さ別、2019年~2024年

- 現在の市場規模(百万米ドル)および数量(トン)の予測(厚さ別、2025年~2032年

- 30ミクロン未満

- 30~60ミクロン

- 60~100ミクロン

- 100 ミクロン以上

- 市場の魅力度分析:厚さ

- 世界のポリエチレンフィルム市場の見通し:用途別

- はじめに / 主な調査結果

- 用途別、2019 年から 2024 年までの過去の市場規模(百万米ドル)および数量(トン)の分析

- 用途別、2025 年から 2032 年までの現在の市場規模(百万米ドル)および数量(トン)の予測

- 包装

- 食品・飲料包装

- 医薬品包装

- パーソナルケア包装

- 工業用包装

- 農業用フィルム

- マルチフィルム

- 温室用フィルム

- サイレージフィルム

- 建設用フィルム

- 医療用フィルム

- ラミネートフィルム

- キャリア/ショッピングバッグ

- ゴミ袋およびゴミ袋ライナー

- 包装

- 市場の魅力度分析:用途別

- 主なハイライト

- 世界のポリエチレンフィルム市場の見通し:地域別

- 主なハイライト

- 地域別、2019年~2024年の過去の市場規模(百万米ドル)および数量(トン)の分析

- 地域別、2025年~2032年の現在の市場規模(百万米ドル)および数量(トン)の予測

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

- 市場の魅力度分析:地域

- 北米ポリエチレンフィルム市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 市場別、2019年~2024年の過去の市場規模(百万米ドル)および数量(トン)の分析

- 国別

- フィルムの種類別

- 厚さ別

- 用途別

- 現在の市場規模(百万米ドル)および数量(トン)予測 国別、2025年~2032年

- 米国

- カナダ

- 現在の市場規模(百万米ドル)および数量(トン)予測 フィルムの種類別、2025年~2032年

- 低密度ポリエチレン(LDPE)フィルム

- 線状低密度ポリエチレン(LLDPE)フィルム

- 高密度ポリエチレン(HDPE)フィルム

- 中密度ポリエチレン(MDPE)フィルム

- 架橋ポリエチレン(PEX)フィルム

- 現在の市場規模(百万米ドル)および厚さ別予測(2025年~2032年

- 30 ミクロン未満

- 30-60 ミクロン

- 60-100 ミクロン

- 100 ミクロン以上

- 用途別現在の市場規模(百万米ドル)および予測(トン)、2025 年~2032 年

- 包装

- 食品および飲料包装

- 医薬品包装

- パーソナルケア包装

- 工業用包装

- 農業用フィルム

- マルチフィルム

- 温室用フィルム

- サイレージフィルム

- 建設用フィルム

- 医療用フィルム

- ラミネートフィルム

- キャリアバッグ/ショッピングバッグ

- ゴミ袋およびゴミ袋ライナー

- 包装

- 市場の魅力度分析

- ヨーロッパのポリエチレンフィルム市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 市場別、2019年~2024年の過去の市場規模(百万米ドル)および数量(トン)分析

- 国別

- フィルムの種類別

- 厚さ別

- 最終用途別

- 用途別現在の市場規模(百万米ドル)および数量(トン)予測、2025年~2032年

- ドイツ

- イタリア

- フランス

- イギリス

- スペイン

- ロシア

- トルコ

- その他のヨーロッパ

- 現在の市場規模(百万米ドル)および量(トン)の予測、フィルムの種類別、2025年~2032年

- 低密度ポリエチレン(LDPE)フィルム

- 線状低密度ポリエチレン(LLDPE)フィルム

- 高密度ポリエチレン(HDPE)フィルム

- 中密度ポリエチレン(MDPE)フィルム

- 架橋ポリエチレン(PEX)フィルム

- 現在の市場規模(百万米ドル)および厚さ別予測(トン)、2025年~2032年

- 30 ミクロン未満

- 30-60 ミクロン

- 60-100 ミクロン

- 100 ミクロン以上

- 用途別現在の市場規模(百万米ドル)および予測(トン)、2025 年~2032 年

- 包装

- 食品および飲料包装

- 医薬品包装

- パーソナルケア包装

- 工業用包装

- 農業用フィルム

- マルチフィルム

- 温室用フィルム

- サイレージフィルム

- 建設用フィルム

- 医療用フィルム

- ラミネートフィルム

- キャリーバッグ/ショッピングバッグ

- ゴミ袋およびゴミ袋ライナー

- 包装

- 市場の魅力度分析

- 東アジアのポリエチレンフィルム市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 市場別、2019年~2024年の過去の市場規模(百万米ドル)および数量(トン)分析

- 国別

- フィルムの種類別

- 厚さ別

- 用途別

- 現在の市場規模(百万米ドル)および数量(トン)予測、2025年~2032年、国別

- 中国

- 日本

- 韓国

- 現在の市場規模(百万米ドル)および量(トン)の予測、フィルムの種類別、2025年~2032年

- 低密度ポリエチレン(LDPE)フィルム

- 線状低密度ポリエチレン(LLDPE)フィルム

- 高密度ポリエチレン(HDPE)フィルム

- 中密度ポリエチレン(MDPE)フィルム

- 架橋ポリエチレン(PEX)フィルム

- 現在の市場規模(百万米ドル)および厚さ別予測(トン)、2025年~2032年

- 30 ミクロン未満

- 30-60 ミクロン

- 60-100 ミクロン

- 100 ミクロン以上

- 用途別現在の市場規模(百万米ドル)および予測(トン)、2025 年~2032 年

- 包装

- 食品および飲料包装

- 医薬品包装

- パーソナルケア包装

- 工業用包装

- 農業用フィルム

- マルチフィルム

- 温室用フィルム

- サイレージフィルム

- 建設用フィルム

- 医療用フィルム

- ラミネートフィルム

- キャリーバッグ/ショッピングバッグ

- ゴミ袋およびゴミ袋ライナー

- 包装

- 市場の魅力度分析

- 南アジアおよびオセアニアのポリエチレンフィルム市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 市場別、2019年~2024年の過去の市場規模(百万米ドル)および数量(トン)分析

- 国別

- フィルムの種類別

- 厚さ別

- 用途別

- 現在の市場規模(百万米ドル)および数量(トン)予測、2025年~2032年、国別

- インド

- 東南アジア

- オーストラリア

- その他の南アジアおよびオセアニア

- 現在の市場規模(百万米ドル)および量(トン)の予測、フィルムの種類別、2025年~2032年

- 低密度ポリエチレン(LDPE)フィルム

- 線状低密度ポリエチレン(LLDPE)フィルム

- 高密度ポリエチレン(HDPE)フィルム

- 中密度ポリエチレン(MDPE)フィルム

- 架橋ポリエチレン(PEX)フィルム

- 現在の市場規模(百万米ドル)および厚さ別予測(トン)、2025年~2032年

- 30ミクロン未満

- 30~60ミクロン

- 60~100ミクロン

- 100ミクロン以上

- 用途別現在の市場規模(百万米ドル)および予測(2025年~2032年

- 包装

- 食品・飲料包装

- 医薬品包装

- パーソナルケア包装

- 工業用包装

- 農業用フィルム

- マルチフィルム

- 温室用フィルム

- サイレージフィルム

- 建設用フィルム

- 医療用フィルム

- ラミネートフィルム

- キャリーバッグ/ショッピングバッグ

- ゴミ袋およびゴミ袋ライナー

- 包装

- 市場の魅力度分析

- 中南米のポリエチレンフィルム市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 市場別、2019年~2024年の過去の市場規模(百万米ドル)および数量(トン)の分析

- 国別

- フィルムの種類別

- 厚さ別

- 用途別

- 現在の市場規模(百万米ドル)および数量(トン)予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他中南米

- 現在の市場規模(百万米ドル)および数量(トン)予測、フィルムの種類別、2025年~2032年

- 低密度ポリエチレン(LDPE)フィルム

- 線状低密度ポリエチレン(LLDPE)フィルム

- 高密度ポリエチレン(HDPE)フィルム

- 中密度ポリエチレン(MDPE)フィルム

- 交連ポリエチレン(PEX)フィルム

- 現在の市場規模(百万米ドル)および厚さ別予測(2025年~2032年

- 30ミクロン未満

- 30~60ミクロン

- 60~100ミクロン

- 100ミクロン以上

- 現在の市場規模(百万米ドル)および用途別予測(2025年~2032年

- 包装

- 食品・飲料包装

- 医薬品包装

- パーソナルケア包装

- 工業用包装

- 農業用フィルム

- マルチフィルム

- 温室用フィルム

- サイレージフィルム

- 建設用フィルム

- 医療用フィルム

- ラミネートフィルム

- キャリアバッグ/ショッピングバッグ

- ゴミ袋およびゴミ袋ライナー

- 包装

- 市場の魅力度分析

- 中東・アフリカのポリエチレンフィルム市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 市場別、2019年~2024年の過去の市場規模(百万米ドル)および数量(トン)分析

- 国別

- フィルムの種類別

- 厚さ別

- 用途別

- 現在の市場規模(百万米ドル)および数量(トン)予測、2025年~2032年

- GCC

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 現在の市場規模(百万米ドル)および量(トン)の予測、フィルムの種類別、2025年~2032年

- 低密度ポリエチレン(LDPE)フィルム

- 線状低密度ポリエチレン(LLDPE)フィルム

- 高密度ポリエチレン(HDPE)フィルム

- 中密度ポリエチレン(MDPE)フィルム

- 架橋ポリエチレン(PEX)フィルム

- 現在の市場規模(百万米ドル)および厚さ別予測(トン)、2025年~2032年

- 30ミクロン未満

- 30~60ミクロン

- 60~100ミクロン

- 100ミクロン以上

- 用途別現在の市場規模(百万米ドル)および予測(トン)、2025年~2032年

- 包装

- 食品・飲料包装

- 医薬品包装

- パーソナルケア包装

- 工業用包装

- 農業用フィルム

- マルチフィルム

- 温室用フィルム

- サイレージフィルム

- 建設用フィルム

- 医療用フィルム

- ラミネートフィルム

- キャリアバッグ/ショッピングバッグ

- ゴミ袋およびゴミ袋ライナー

- 包装

- 市場の魅力度分析

- 競争環境

- 市場シェア分析、2024年

- 市場構造

- 市場別の競争の激しさのマップ

- 競争ダッシュボード

- 見かけの生産能力

- 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向)

- Mondi Plc.

- 概要

- セグメントおよび製品

- 主な財務情報

- 市場動向

- 市場戦略

- Amcor plc.

- Sealed Air Corporation

- Huthamaki Oyj

- Winpak Ltd.

- ProAmpac LLC

- PolymerShapes LLC

- 日東電工株式会社

- Sphere Group

- グレンロイ社

- プラスティッシモフィルム株式会社

- シュールフレキシブルズホールディングゲスゲム

- アルマンド・アルバレス・グループ

- トリオプラスチックス

- スーパーフィルム・パッケージング・インダストリーズ

- エッフェル S.P.A.

- Mondi Plc.

- 注:企業リストは、その性質上、すべてを網羅しているわけではありません。調査の過程でさらに追加される場合があります。

- 付録

- 調査方法

- 調査の前提

- 頭字語および略語

*** 本調査レポートに関するお問い合わせ ***