医薬品医療機器複合製品市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

医薬品医療機器複合製品市場レポートは、製品(薬剤溶出ステント、経皮パッチ、輸液ポンプなど)、用途(心血管疾患、糖尿病、がん治療など)、エンドユーザー(病院および診療所など)、投与経路(経口、非経口など)、および地域(北米、欧州など)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

薬剤・医療機器複合製品市場の概要

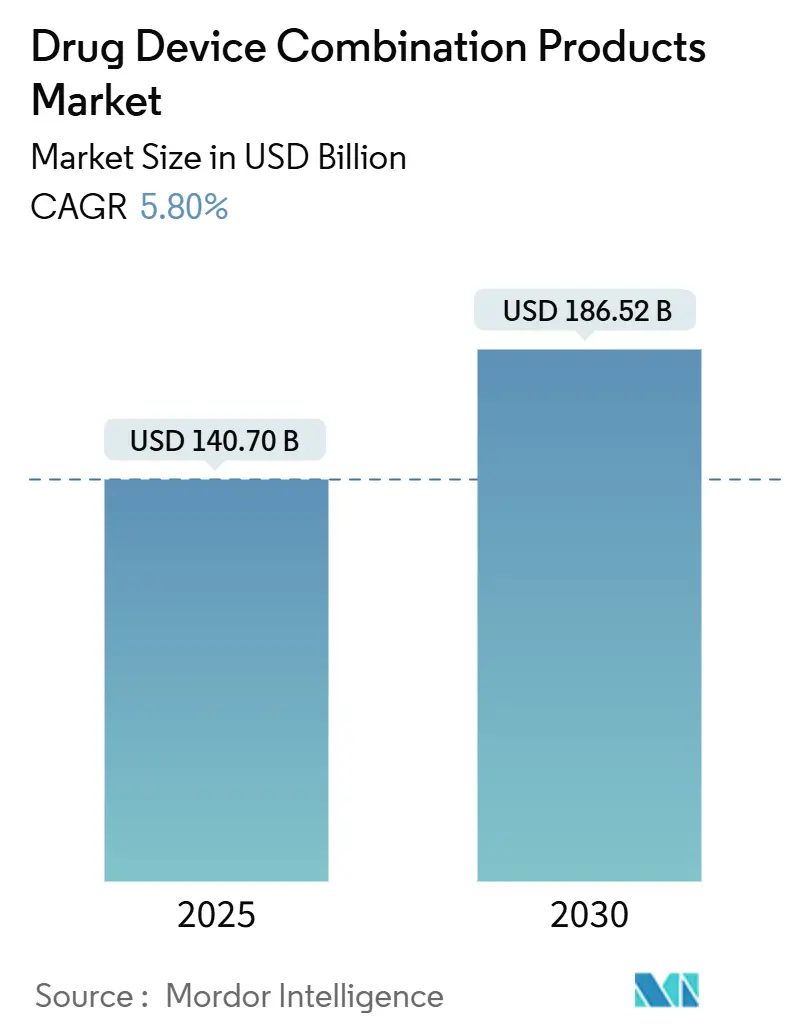

薬剤・医療機器複合製品市場は、2025年に1407億ドルと評価され、2030年までに1865.2億ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.80%で成長する見込みです。この成長は、慢性疾患の有病率増加、米国における規制承認経路の迅速化、患者による治療アドヒアランス向上と全体的な医療費削減を目的とした統合療法の需要増加に起因しています。リアルタイムモニタリングと標的薬物送達の融合により、かつて受動的だった医療機器が能動的な疾患管理プラットフォームへと進化し、医療費支払者や医療提供者にとって新たな価値提案を生み出しています。北米は堅調なイノベーション投資により市場をリードし続けており、アジア太平洋地域は費用競争力のある滅菌製造と政策調和の支援により勢いを増しています。競争は激化しており、既存企業は薬剤・医療機器に関する専門知識やデジタル能力を確保するため、ニッチなイノベーターを買収する動きが見られます。

主要な市場動向

* 製品カテゴリー別: 2024年には薬剤溶出ステントが市場シェアの24.56%を占めました。一方、プレフィルドシリンジは2030年までに6.34%のCAGRで拡大すると予測されています。

* 用途別: 2024年には心血管疾患が市場シェアの35.51%を占め、疼痛管理は2030年までに6.45%のCAGRで成長すると見込まれています。

* エンドユーザー別: 2024年には病院および診療所が市場シェアの58.92%を占めましたが、在宅医療環境は2025年から2030年にかけて6.56%と最も高いCAGRを記録すると予測されています。

* 投与経路別: 2024年には非経口投与が市場シェアの31.23%を占めました。埋め込み型投与経路は6.78%のCAGRで最も急速に成長しています。

* 地域別: 2024年には北米が収益の40.56%を占めました。アジア太平洋地域は2030年までに6.82%と最も強力な地域CAGRを示すと予測されています。

市場の成長要因と洞察

市場の成長を牽引する主な要因は以下の通りです。

1. 慢性疾患の負担増大と標的複合療法の需要(CAGRに+1.2%の影響): 世界中で心血管疾患、糖尿病、がんなどの慢性疾患が増加しており、薬剤溶出ステント、薬剤コーティングバルーン、持続血糖モニタリングと自動インスリン投与を組み合わせたシステム、術中画像診断と薬剤を組み合わせたハイブリッド製品など、精密診断と治療を組み合わせた複合製品の需要が高まっています。

2. 高齢化社会における自己投与型デバイスの普及(CAGRに+0.9%の影響): 2030年までに65歳以上の人口が7億7100万人に達すると予測されており、器用さの低下を補う使いやすいデバイスの必要性が高まっています。オートインジェクターやパッチポンプなどの自己投与型デバイスは、在宅医療環境での利用が増加しており、アドヒアランス向上にも寄与しています。

3. 低侵襲・スマートデリバリープラットフォームの進歩(CAGRに+0.8%の影響): ボストン・サイエンティフィックやメドトロニックのパルスフィールドアブレーションシステム、スマートフォン制御のマイクロニードルパッチ、長期作用型GLP-1インプラント、閉ループ脊髄刺激装置など、低侵襲でスマートな送達プラットフォームにおける画期的な進歩が市場拡大を後押ししています。

4. 米国FDAの複合製品承認経路の迅速化(CAGRに+0.6%の影響): FDAの「Essential Drug Delivery Outputs」ガイダンスや「Breakthrough Device」指定、「Platform Technology Designation」、「Total Product Life-Cycle Advisory Program」などにより、承認までの期間が短縮され、市場投入が加速しています。

5. コネクテッド吸入器やパッチによるアドヒアランス分析の実現(CAGRに+0.5%の影響): 接続された吸入器やパッチが、医療費支払者から義務付けられるアドヒアランス分析を可能にし、患者の治療順守をリアルタイムで追跡することで、治療効果の向上と医療費削減に貢献しています。

6. アジアにおける低コスト滅菌組立能力の拡大(CAGRに+0.4%の影響): アジア地域での低コストな滅菌組立能力の拡大は、製品の平均販売価格(ASP)を引き下げ、世界的なコストメリットをもたらしています。

市場の阻害要因

市場の成長を阻害する主な要因は以下の通りです。

1. 多国間規制遵守によるコストと遅延の増加(CAGRに-0.8%の影響): 欧州のMDR(医療機器規則)およびIVDR(体外診断用医療機器規則)の拡大は、文書作成の負担を増やし、承認に8〜12ヶ月の遅延をもたらしています。また、FDAとEMAの分類の違いにより重複した研究が必要となり、アジア太平洋地域も調和努力にもかかわらず依然として断片化しています。

2. 滅菌性/用量精度に関連する高いリコール率(CAGRに-0.6%の影響): 複合製品は、単独の薬剤や医療機器と比較して、滅菌関連のリコールが2.3倍多く発生しています。プレフィルドシリンジの機械的ばらつきによる用量偏差や、ソフトウェアの欠陥によるサイバー脆弱性も問題となっています。

3. APIと互換性のある特殊ポリマーの供給不足(CAGRに-0.4%の影響): 活性医薬品成分(API)と互換性のある特殊ポリマーの供給が逼迫しており、複合製品の製造に影響を与えています。

4. デジタル複合デバイスに対する統一された償還コードの欠如(CAGRに-0.3%の影響): デジタル複合デバイスに対する統一された償還コードがないため、医療費支払者からの償還が困難になる場合があります。

セグメント分析

* 製品別: 薬剤溶出ステントは2024年に24.56%のシェアを維持し、再狭窄率の低減に関する長年のエビデンスにより市場をリードしています。プレフィルドシリンジは、バイオ医薬品の量が増加し、スマートセンサーが注射イベントを記録することで、2030年までに6.34%のCAGRで成長すると予測されています。経皮パッチはマイクロニードル技術で高分子に対応し、体重減少療法に拡大しています。

* 用途別: 心血管疾患治療は2024年の収益の35.51%を占め、薬剤溶出ステント、コーティングバルーン、リズム管理インプラントが主要製品です。疼痛管理は、埋め込み型神経調節が非オピオイド代替療法として保険適用を拡大し、6.45%のCAGRで高成長分野として浮上しています。

* エンドユーザー別: 病院および診療所は2024年の収益の58.92%を占めましたが、在宅医療環境は医療費支払者が治療の分散化を推進する中、6.56%と最も高いCAGRを記録しています。

* 投与経路別: 非経口投与は2024年に31.23%のシェアを維持し、生物学的製剤注射の強みにより優位性を保っています。埋め込み型システムは、年1回のGLP-1ロッドや長期作用型ホルモンインプラントにより、6.78%のCAGRで最も急速に成長しています。

地域分析

* 北米: 2024年の世界収益の40.56%を占め、FDAの明確な規制構造と高い医療費支出に支えられています。大規模な買収やデジタルヘルスパートナーシップが市場を強化しています。

* アジア太平洋: 2030年までに6.82%と最も速いCAGRを達成すると予測されています。中国、インド、ベトナムの製造クラスターは滅菌組立コストを削減し、ASEAN医療機器指令のようなイニシアチブは国境を越えた登録を合理化しています。

* 欧州: MDR関連の事務処理にもかかわらず、緩やかな進展を続けています。ドイツ、スイス、アイルランドのイノベーションハブは、コネクテッド吸入器やデジタル神経調節の分野をリードしています。

競争環境

市場は中程度の断片化を示しており、多角的なコングロマリットが上流の薬剤知識と下流のデバイス専門知識を統合しています。KindevaとMeridianの合併は、吸入、注射、経皮プラットフォームにおける専門知識を統合し、市場での地位を強化しています。主要なプレーヤーには、Medtronic、Johnson & Johnson、Abbott Laboratories、GE HealthCare、Siemens Healthineersなどが含まれます。これらの企業は、研究開発への大規模な投資、戦略的パートナーシップ、および新興市場への拡大を通じて、競争優位性を維持しています。特に、個別化医療とデジタルヘルスソリューションへのシフトは、市場の競争をさらに激化させています。中小企業は、特定のニッチ市場や革新的な技術に焦点を当てることで、競争力を維持しています。

このレポートは、医療機器と薬剤が連携して治療効果を発揮する「薬剤・機器複合製品(Drug-Device Combination Products)」の世界市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、市場概況、成長予測、競争環境、および将来の展望について網羅的に記述されています。

薬剤・機器複合製品は、少なくとも1つの医療機器と1つの薬剤から構成され、治療において協調的に機能する製品と定義されています。本レポートでは、製品タイプ別(薬剤溶出ステント、経皮パッチ、輸液ポンプ、薬剤コーティングバルーン、吸入器、プレフィルドシリンジ、ウェアラブルインジェクター、オートインジェクターなど)、用途別(心血管疾患、糖尿病、がん治療、呼吸器疾患、疼痛管理など)、エンドユーザー別(病院・クリニック、外来手術センター、在宅医療など)、投与経路別(経口、非経口、経皮、埋め込み型など)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に市場を細分化し、分析しています。特に、世界の主要地域にわたる17カ国の市場規模とトレンドが推定されています。

市場は2025年に1,407億米ドルに達し、2030年までに年平均成長率(CAGR)5.8%で成長し、1,865.2億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、慢性疾患の負担増加による標的型複合療法への需要の高まり、高齢化の進展による自己投与型製剤の普及促進、低侵襲性およびスマートデリバリープラットフォームにおける画期的な進歩が挙げられます。また、米国FDAの複合製品に対する迅速承認経路が市場投入までの期間を短縮していること、コネクテッド吸入器やパッチが保険者義務付けの服薬遵守分析を可能にしていること、アジア地域での低コストな無菌組立能力の拡大が平均販売価格(ASP)の低下に寄与していることも、市場拡大の要因となっています。

一方で、市場の成長を阻害する要因も存在します。複数の規制機関への対応が必要なため、コストと遅延が発生すること、滅菌性や投与量の正確性に関連する高いリコール率、API(原薬)と適合する特殊ポリマーの供給不足、デジタル複合機器に対する統一された償還コードの欠如などが挙げられます。

本レポートの主要な調査結果は以下の通りです。

* 主要製品セグメント: 2024年には薬剤溶出ステントが市場最大の24.56%のシェアを占めました。これは、再狭窄の軽減における実証済みの有効性によるものです。

* 最速成長地域: アジア太平洋地域は、低コストの無菌製造能力、規制の調和、医療投資の増加により、2030年まで年平均成長率6.82%で最も速い成長を遂げると見込まれています。

* 規制の影響: 米国FDAの迅速承認プログラムは、米国内での承認サイクルを約18ヶ月短縮し、対象となる革新的な製品のグローバル展開を加速させています。

* 最速成長用途: 疼痛管理分野は、非オピオイド鎮痛を提供する埋め込み型神経調節デバイスの採用により、年平均成長率6.45%で急速に成長しています。

* 在宅医療の普及要因: 在宅医療分野は、リアルタイムの服薬遵守モニタリング機能を備えたコネクテッドパッチポンプやオートインジェクターの普及により、年平均成長率6.56%を記録しています。

競争環境については、市場集中度と市場シェア分析が行われています。アボット・ラボラトリーズ、メドトロニック、ボストン・サイエンティフィック、ジョンソン・エンド・ジョンソン、ノバルティス、グラクソ・スミスクライン、テルモ、アストラゼネカ、ノボノルディスクなど、主要な20社以上の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

レポートでは、市場の機会と将来の展望についても言及されており、未開拓分野や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患の負担増大が標的複合療法の需要を促進

- 4.2.2 急速な高齢化が自己投与型デリバリー形式の採用を促進

- 4.2.3 低侵襲およびスマートデリバリープラットフォームにおけるブレークスルー

- 4.2.4 米国FDAの迅速な複合製品経路が市場投入までの時間を短縮

- 4.2.5 接続型吸入器とパッチが支払い者義務付けの服薬遵守分析を可能に

- 4.2.6 アジア全体で低コストの無菌組立能力が拡大し、平均販売価格を低下。

-

4.3 市場の阻害要因

- 4.3.1 多施設規制遵守がコストと遅延を増加

- 4.3.2 無菌性/投与量精度に関連する高いリコール率

- 4.3.3 APIと互換性のある特殊ポリマーの供給不足

- 4.3.4 デジタル複合デバイスに対する統一された償還コードの欠如

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品別

- 5.1.1 薬剤溶出ステント

- 5.1.2 経皮パッチ

- 5.1.3 輸液ポンプ

- 5.1.4 薬剤コーティングバルーン

- 5.1.5 吸入器

- 5.1.6 プレフィルドシリンジ

- 5.1.7 ウェアラブルインジェクター

- 5.1.8 オートインジェクター

- 5.1.9 その他

-

5.2 用途別

- 5.2.1 心血管疾患

- 5.2.2 糖尿病

- 5.2.3 がん治療

- 5.2.4 呼吸器疾患

- 5.2.5 疼痛管理

- 5.2.6 その他

-

5.3 エンドユーザー別

- 5.3.1 病院および診療所

- 5.3.2 外来手術センター

- 5.3.3 在宅医療

- 5.3.4 その他

-

5.4 投与経路別

- 5.4.1 経口

- 5.4.2 非経口

- 5.4.3 経皮

- 5.4.4 埋め込み型

- 5.4.5 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 メドトロニック plc

- 6.3.3 ボストン・サイエンティフィック・コーポレーション

- 6.3.4 ジョンソン&ジョンソン

- 6.3.5 ノバルティス AG

- 6.3.6 グラクソ・スミスクライン plc

- 6.3.7 ベクトン・ディッキンソン・アンド・カンパニー

- 6.3.8 テルモ株式会社

- 6.3.9 ストライカー・コーポレーション

- 6.3.10 W. L. ゴア&アソシエイツ

- 6.3.11 アッヴィ

- 6.3.12 ヴィアトリス・インク(マイラン)

- 6.3.13 クック・メディカル

- 6.3.14 久光製薬

- 6.3.15 テバ製薬産業

- 6.3.16 ソルベンタム

- 6.3.17 フィリップス・メディサイズ

- 6.3.18 イプソメド AG

- 6.3.19 アストラゼネカ plc

- 6.3.20 ノボ ノルディスク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医薬品医療機器複合製品とは、医薬品と医療機器が一体的または密接に連携して機能する製品群を指します。これらの製品は、単一の医薬品または単一の医療機器では達成できない、より高度な治療効果や利便性を提供することを目的として開発されます。その特性上、医薬品としての薬理作用と、医療機器としての物理的・機械的機能の両方を持ち合わせているため、その規制や開発には特有の複雑さが伴います。例えば、薬剤が充填されたプレフィルドシリンジや、薬剤溶出性ステントなどが代表的な例です。これらの製品の分類は、その主要な作用が医薬品によるものか、医療機器によるものかによって判断されることが一般的です。

医薬品医療機器複合製品は、その主要な作用機序に基づき、「医薬品主たる複合製品」と「医療機器主たる複合製品」の二つに大別されます。「医薬品主たる複合製品」は、医薬品の薬理作用が主要な治療効果を発揮し、医療機器がその送達や投与を補助するものです。インスリンペン型注入器、自己注射器、薬剤溶出性ステントなどが代表例で、薬剤の安定性や放出制御が特に重要です。一方、「医療機器主たる複合製品」は、医療機器の物理的・機械的作用が主要な機能であり、医薬品は機器の機能を補助したり、合併症を予防したりする目的で組み込まれます。抗菌薬コーティングカテーテルや薬剤塗布バルーン、精密輸液ポンプなどがこれに該当し、医療機器の安全性や生体適合性が中心的な評価項目です。製品の構成形態としては、物理的に一体となった「一体型」や、別々に包装されながらも併用が意図されている「併用型」も存在します。

医薬品医療機器複合製品は、多岐にわたる医療分野でその有用性を発揮し、従来の治療法では困難であった課題を解決し、患者さんのQOL向上に貢献しています。心血管疾患領域では、薬剤溶出性ステントや薬剤塗布バルーンが血管の再狭窄抑制に大きく貢献。糖尿病治療では、インスリンペン型注入器や自己注射器が患者さん自身によるインスリン投与を容易にし、アドヒアンス向上に寄与しています。がん治療では、特定の腫瘍細胞に薬剤を標的送達するシステムや、抗がん剤を徐放する埋め込み型デバイスが研究されています。その他、疼痛管理の薬剤徐放性パッチ、眼科領域の薬剤溶出性インプラント、感染症予防の抗菌薬コーティングカテーテル、ワクチン接種のプレフィルドシリンジなど、応用範囲は広がり続けています。これらの製品は、薬剤の正確な投与、患者さんの利便性向上、そしてより効果的で安全な治療法の提供に貢献します。

医薬品医療機器複合製品の開発には、多岐にわたる先端技術が融合されています。医薬品側では、薬剤の「送達システム(DDS)」が核となります。これには、薬剤を特定の部位に効率よく届ける「標的指向性送達技術」、放出速度や期間を制御する「徐放技術」、ナノ粒子を用いた「ナノテクノロジー」などが含まれ、薬剤の有効性向上と副作用低減を目指します。医療機器側では、生体内で安全に機能するための「生体適合性材料」の開発が不可欠です。また、薬剤放出制御や生体組織との相互作用最適化のための「表面改質技術」も重要です。デバイスの小型化、精密加工技術、センサー技術、そしてIoTやAIを組み合わせたスマートデバイスの開発も進み、リアルタイムでの生体情報モニタリングや薬剤の自動調整を可能にします。さらに、医薬品と医療機器の相互作用を理解するための「製剤技術」も極めて重要であり、薬剤の安定性や放出特性を最大限に引き出すための研究開発が継続的に行われています。

医薬品医療機器複合製品の市場は、高齢化社会の進展、慢性疾患の増加、そしてより低侵襲で効果的な治療法へのニーズの高まりを背景に、世界的に拡大傾向にあります。特に、患者さんの自己管理を支援する製品や、個別化医療に対応する製品への期待が高まっています。しかし、その開発と上市には特有の課題が存在します。最も大きな課題の一つが「規制の複雑性」です。複合製品は、医薬品と医療機器という異なる規制体系に属する要素を組み合わせるため、両方の規制当局の承認が必要となる場合が多く、審査プロセスは単一製品に比べて複雑かつ長期化する傾向があります。日本では、医薬品医療機器総合機構(PMDA)が統合的な審査体制を整備していますが、安全性、有効性、品質に関する厳格な評価が求められます。開発コストの高さ、製造工程における品質管理の難しさ、市販後調査の複雑さも課題であり、開発初期段階からの規制当局との連携、そして双方の専門知識を持つ人材育成が不可欠です。

医薬品医療機器複合製品の将来は、非常に明るく、革新的な進歩が期待されています。最も注目されるのは「個別化医療」への貢献です。患者さん一人ひとりの病態や遺伝情報に基づき、最適な薬剤を最適なタイミングで、最適な量だけ送達するシステムが開発されるでしょう。AIやビッグデータ解析と組み合わせることで、より精密な治療計画と実行が可能になります。また、「スマートデバイス」としての進化も加速します。生体センサーで得られた情報をリアルタイムで解析し、薬剤の放出量を自動調整するクローズドループシステムや、遠隔医療と連携して患者さんの状態をモニタリングする製品などが普及する可能性があります。IoT技術の発展により、デバイスが収集したデータが医療機関と共有され、より効率的な疾患管理が実現するでしょう。さらに、再生医療や細胞治療との融合も期待されており、細胞の増殖や分化を促す薬剤を、特定の部位に正確に送達する医療機器と組み合わせることで、新たな治療法が生まれる可能性があります。低侵襲治療の進展、慢性疾患の予防と管理、そして患者さんのQOL向上に貢献する複合製品の開発は、今後も医療技術革新の中心的な役割を担っていくことでしょう。