世界の感染症診断市場:用途別、製品・サービス別、技術別、エンドユーザー別、検査環境別、検体種類別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

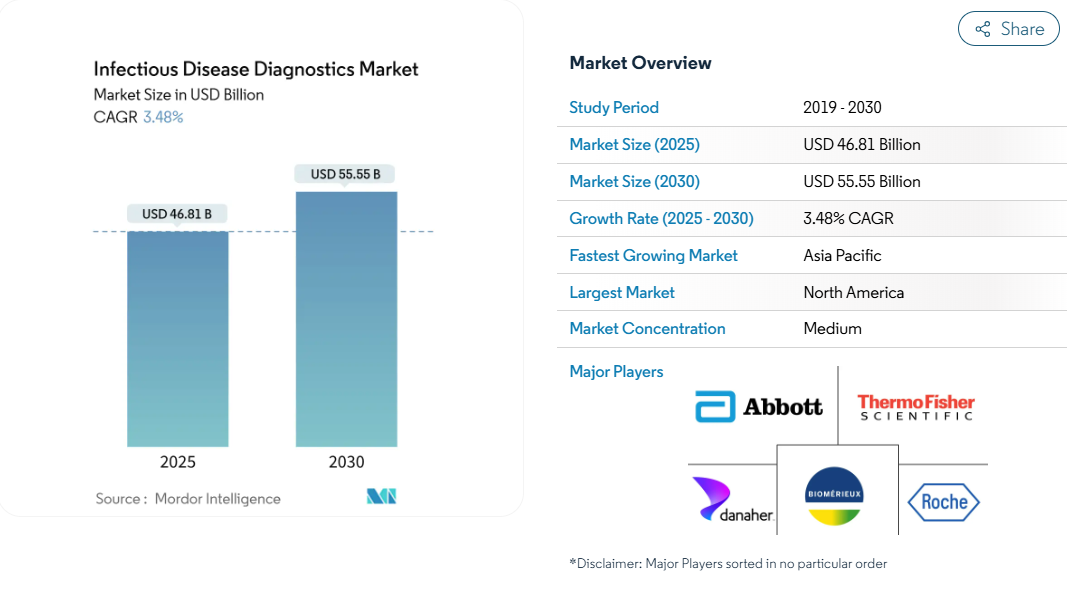

感染症診断市場は2025年に468.1億米ドル、2030年には555.5億米ドルに達し、年平均成長率は3.48%に達する見込みです。

この着実な軌跡は、感染症診断市場がパンデミック主導の需要から、風土病管理、気候に関連したアウトブレイク、継続的な技術アップグレードを軸とする長期的成長へと移行しつつあることを示しています。

支出は呼吸器系検査だけでなく、媒介性病原体、抗菌薬耐性病原体、新興病原体などにも広がっており、COVID-19の数量減少を補うのに役立っています。試薬の売上は依然として収益の柱ですが、自動化の効率化を求める検査室では、ソフトウェア対応のワークフローツールが急速に拡大しています。

CRISPR、アイソサーマル、AIを武器とする新規参入企業が感染症診断薬市場で既存企業のシェア争いに挑んでいるため、競争は激化しています。

レポートの要点

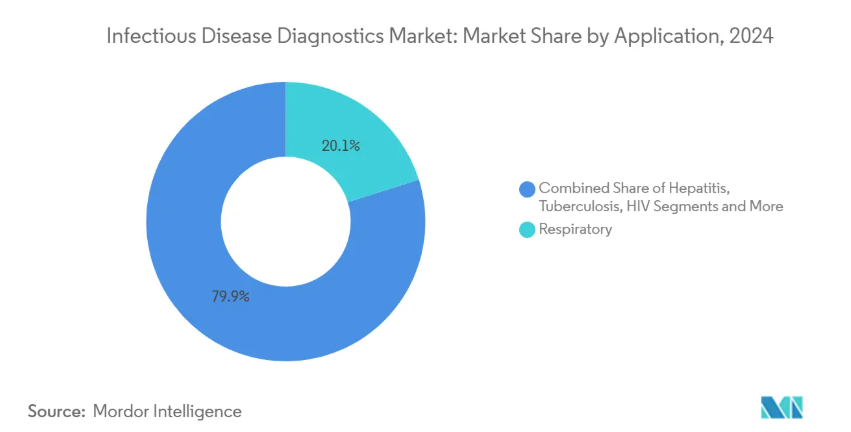

- アプリケーション別では、呼吸器感染症が2024年の感染症診断薬市場シェアの20.13%を占めトップ、媒介病原体および新興病原体検査は2030年まで年平均成長率5.78%で拡大すると予測。

- 製品・サービスカテゴリー別では、アッセイ、キット、試薬が2024年の感染症診断市場規模の53.45%を占め、ソフトウェアとインフォマティクスがCAGR 5.66%で最も急成長する見込み。

- 技術別では、PCRおよびqPCRプラットフォームが2024年の感染症診断薬市場規模の34.56%を占め、CRISPRベースの診断薬が最も高い年平均成長率5.37%を記録する見込み。

- エンドユーザー別では、病院・臨床検査室が2024年の感染症診断薬市場シェアの46.56%を占め、在宅医療・OTCチャネルは年平均成長率6.89%で進展。

- 検査環境別では、ラボベースの検査が2024年に68.37%のシェアを占めますが、市販および家庭向けはCAGR 7.01%で成長すると予測されます。

- サンプルの種類別では、血液、血漿、血清検査が2024年の売上高の43.44%を占め、綿棒ベースのアッセイがCAGR 4.23%で最も急速に増加しています。

- 地域別では、北米が2024年の売上高の45.26%を占めてトップであるのに対し、アジア太平洋地域は2030年までCAGR 5.36%で拡大すると予測されています。

感染症の流行と再燃の高まり

感染症は増加の一途をたどっており、2025年初頭にはデング熱の患者数が5年平均を15%上回りました[1]。気候変動により蚊の生息域が広がっているため、医療機関はかつて熱帯地域に限られていた病原体の検査を行うようになっています。世界保健機関(WHO)は2024年8月、天然痘をグレード3の緊急事態に分類しました。WHOの2024年優先順位リストでは、迅速診断を必要とする15の耐性菌が挙げられています。新たな脅威が表面化するにつれ、検査施設は頻繁にメニューを更新する必要があり、感染症診断薬市場全体の企業に経常収益を生み出しています。

ポイント・オブ・ケアと在宅検査の需要拡大

規制当局による消費者向け検査の認可は急速に進んでいます。2024年8月、FDAは初のOTC梅毒アッセイを認可し、小売診断が主流となりました[2]。 梅毒罹患率は2018年から2022年にかけて80%上昇したため、地域薬局やeコマースポータルは現在、迅速キットを在庫しています。セファイドのフィンガースティックC型肝炎検査は、プライマリ・クリニックにおけるケアギャップを解消するために、来院時のウイルス確認を追加します。支払者は、下流のコストを削減する早期治療開始を評価するため、コーディングの複雑さが続く中でも、償還プロセスが追いついてきています。

PCR/NGSプラットフォームとケミストリーの絶え間ない革新

CRISPRシステムはPCRレベルの感度に近づいていますが、長時間のサーモサイクリングステップは不要です。Dragonflyのようなポータブル装置は、コールドチェーンなしでmpoxに対して96.1%の感度を提供し、遠隔地のクリニックに適しています。等温核酸増幅法は、研究室での正確性と現場での迅速性のギャップを埋めるものです。メタゲノム配列解析は病原体の診断的検出を可能にし、医師は未知の病原体を迅速に特定することができます。早期導入企業は、感染症診断市場における競争力を強化するスピードとメニューの幅を得ることができます。

AIを活用した検査ワークフロー

機械学習ツールは、血液培養を自動分類し、抗菌薬耐性パターンに数分でフラグを立てます。完全にロボット化された「ダーク」ラボでは、人員不足にもかかわらずスループットを維持するためにAIを使用しています。アナリティクスを検査機器やLISプラットフォームに直接組み込んだベンダーは、より迅速な採用を見込んでいます。

断片的で不十分な償還フレームワーク

支払者は請求を承認する前に厳格なコーディングを要求し、追加されたペーパーワークは小規模ラボのキャッシュサイクルを引き延ばします。特に低・中所得国では、政府の料金体系が先進的な分子プラットフォームの全コストをカバーすることはほとんどなく、そのため導入が制限されています。このような環境下にある検査室は、ドナー・プログラムに依存しており、臨床上の必要性は明らかであるにもかかわらず、商業的な勢いは弱まっています。支払モデルを統一することで、感染症診断薬市場全体の普及を促進することができます。

COVID-19試験終了後の予算縮小

COVID-19の販売量は2024年に崩壊し、アボット社の診断薬売上は17.6%減少。公衆衛生予算も同様に、760億米ドルの緊急基金が期限切れとなり、資本購入が鈍化したため減少しました。地域ラボの多くは、販売量の減少を乗り切るために大規模なネットワークに合併し、集中度を高めましたが、目先の機器発注は削減されました。

セグメント分析

アプリケーション別 呼吸器の優位性を超えて成長を牽引する媒介性疾患

2024年の感染症診断市場シェアは呼吸器パネルが20.13%を占めていますが、2030年までのCAGRは5.78%で、媒介性病原体および新興病原体が上昇する見込みです。2024~2025年にはデング熱の患者数が1,300万人を記録し、病院は検査メニューの拡充を余儀なくされます。Mpox、肝炎、HIV自己検査、AIアシスト結核アッセイが臨床の幅を拡大。世界的な移動と気候変動により感染地域が変化する中、媒介感染症検査に付随する感染症診断薬市場規模は上昇を続けるでしょう。

成長には、院内感染に対する迅速な抗菌薬感受性ツールや、STIホームキットに対するFDAのOTC認可が欠かせません。WHOが耐性菌リストを追加した際に迅速に更新されるプラットフォームは検査機関にとって重要であり、このような柔軟性は感染症診断市場におけるベンダーの粘り強さを強化します。

製品・サービス別 ハードウェアが成熟する中、ソフトウェア統合が加速

2024年の感染症診断薬市場規模に占めるアッセイ、キット、試薬の割合は53.45%。ソフトウェアとインフォマティクスは、規模は小さいものの、ラボのワークフローがデジタル化されるにつれて、年平均成長率は最も早く5.66%に達するでしょう。検査機器は現在、生のスループットだけでなく、自動化の深さ、サンプルから回答までのスピード、AIとの連携で競争しています。

病院が複雑なシーケンシングや薬剤耐性パネルを外注することで、受託検査サービスが成長します。クラウドベースのアナリティクスは、生データを実用的なレポートに結びつけ、検査あたりの価値を高めます。感染症診断薬市場全体でハードウェアの利幅が縮小する中でも、試薬とインフォマティクスをバンドルするベンダーがシェアを維持。

技術別 CRISPRの登場がPCRの優位性に挑戦

PCRおよびqPCRは、2024年の感染症診断薬市場規模の34.56%を占め、定着したプロトコールと幅広い規制当局の認可がその基盤。CRISPRアッセイは、完全なサーモサイクリングステップを経ることなくPCRグレードの感度に到達するため、年平均成長率は5.37%。等温NAAT装置とマルチプレックスマイクロアレイは、フィールドチームに柔軟性をもたらします。

シーケンシングは、解釈時間を短縮するAIパイプラインに助けられ、ルーチンケアに浸透しつつあります。病原体診断メタゲノミクスは、原因不明の敗血症に特に有用です。感染症診断市場は、複数のモダリティがスクリーニング、確認、耐性プロファイリングをカバーする単一の機器に集約されることで恩恵を受けます。

エンドユーザー別:在宅医療の拡大が市場ダイナミクスを形成

2024年の感染症診断薬市場シェアは、病院と臨床検査室が46.56%を維持するものの、FDAの政策により在宅検査が支持された後は、OTC需要がCAGR 6.89%で最も急速に増加。リファレンスラボは、オーバーフローや特殊なNGS業務量を吸収し、多くの場合、地域の施設と契約して品質を標準化。

遠隔医療と自己採取キットの組み合わせでアクセス拡大。学術センターは新しい技術を試験的に導入し、実証済みのワークフローを産業界に提供し続けています。消費者がより多くのことをコントロールできるようになるにつれ、ベンダーは感染症診断市場での採用を維持するために、直感的な包装と遠隔サポートを設計する必要があります。

検査環境別: 店頭検査が医療アクセスを変革

複雑なパネルには厳格な監視が必要なため、2024年においても中央検査室が検査の68.37%を担当します。しかし、CLIA免除の呼吸器系およびSTIミニシステムが後押しし、OTCおよび家庭での検査形式は年平均成長率7.01%を示しています。規制当局は現在、検査が検査施設の外に出る際にサーベイランス・データを保護するため、デジタル・レポートの組み込みを要求しています。

POC(ポイント・オブ・ケア)分子分析装置は急患診療所や救急車に適合し、臨床医に20分以内で結果を提供します。このようなシフトは、サプライチェーンを拡大する一方で、感染症診断薬市場に新たな成長チャネルをもたらします。

サンプルの種類別: スワブの革新が非侵襲的検査を促進

血液、血漿、血清は2024年の検査収益の43.44%を占めていますが、唾液と前鼻腔スワブは採取がより快適になるにつれてCAGR 4.23%で成長しています。マルチプレックス唾液パネルは鼻咽頭スティックに匹敵する感度を示します。尿NAATはSTIスクリーニングを拡大し、AIサポート便レビューは寄生虫検出を改善します。

改良された緩衝液と抽出化学物質により、少量の検体から病原体を検出できるようになりました。ポータブル機器は複数のマトリックスに対応するようになり、汎用性が向上し、感染症診断市場全体で分散型導入が進んでいます。

地域別分析

北米は、確立された償還ルール、迅速なFDA承認、ルーチンスクリーニング量の多さなどに支えられ、2024年の世界売上高の45.26%を占めました。しかし、この地域ではCOVID-19検査の収益が減少するにつれて予算の圧縮に直面しており、ラボはメニューの拡大と自動化の加速を迫られています。

アジア太平洋地域は、インフラ投資と感染症負担の増加により、2030年まで年平均成長率5.36%で成長すると予測されています。中国、インド、日本の政府プログラムでは、デング熱、MPOX、抗菌薬耐性パネルの迅速検査に助成金を出しており、導入サイクルが短縮されています。デジタルヘルスパイロットは遠隔キットを遠隔診察に結びつけ、地方での普及を促進。

ヨーロッパは安定した需要を維持し、シンドロミックマルチプレックスの採用をリード。しかし、抗菌薬管理に関するイニシアチブは、迅速診断薬を導入するよう病院に圧力をかけ続けています。中東・アフリカ市場は依然として小さいものの、ドナー資金による改良が進んでおり、感染症診断薬市場の地理的多様化を目指すサプライヤーの足がかりとなっています。

競争環境

M&Aは、既存企業がニッチな革新企業を買収し、新たなケミストリーやチャネルを獲得することで加速しています。ロシュは、ルミラデックスのPOC資産を2億9,500万米ドルで買収し、分散型リーチを強化。ダナハーによる55億米ドルのアブカム買収は、特殊試薬のポートフォリオを拡大し、バイオメリューはSpinChipを買収し、急性期環境向けの10分免疫測定法を獲得。

BugSeqなどのディスラプターはBARDAと提携し、アグノスティックシーケンスとAIアナリティクスを組み合わせます。QIAGENは2026年までに3つの前処理装置を発売し、自動化の深化を強化。COVID-19からのサプライチェーンの教訓により、再調達と二重調達戦略が推進され、感染症診断薬市場全体の回復力を高めながらコスト構造のバランスを調整する可能性があります。

マルチプレックス・パネル、AI意思決定支援ツール、家庭用キットの承認申請数が2025年に過去最多を記録。FDAの早期承認は先行者利益をもたらし、小売チャネルの棚スペース獲得につながります。地域ラボ間の統合により購買力が集中しているため、幅広いメニューと統合されたインフォマティクスを持つベンダーは、複数年のサービスバンドルを確保する傾向があります。

最近の産業動向

- 2025年6月 リニア・ダイアグノスティックスは、細菌とウイルスの迅速検出を目的とした5分間EXPARベースのSTI検査で100万英ポンド(130万米ドル)を獲得。

- 2025年1月: bioMérieux社がSpinChip Diagnostics社を買収し、急性感染症用の10分イムノアッセイプラットフォームを追加

- 2024年6月 FDAがBIOFIRE SPOTFIRE Respiratory/Sore Throat Panel MiniにCLIA免除を許可、外来での15分マルチプレックスPCRが可能に

- 2024年1月 ロシュがLumiraDxのポイントオブケア技術を2億9500万米ドルで買収し、分散型検査の範囲を拡大

感染症診断薬産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 感染症の流行と再燃の増加

4.2.2 ポイント・オブ・ケアおよび在宅検査に対する需要の高まり

4.2.3 Pcr/Ngsプラットフォームとケミストリーの絶え間ない革新

4.2.4 感染症の予防、診断、啓発に対する政府の取り組み

4.2.5 分子診断と迅速抗原検査の拡大

4.2.6 AI主導の検査ワークフロー

4.3 市場の阻害要因

4.3.1 細分化された不十分な償還制度

4.3.2 Covid-19検査縮小後の予算縮小

4.3.3 Swab/PCRキット製造資産の過剰生産能力

4.3.4 マルチプレックスCRISPRアッセイの規制上のグレーゾーン

4.4 金額別/サプライチェーン分析

4.5 規制の展望

4.6 技術の展望

4.7 ポーターのファイブフォース分析

4.7.1 サプライヤーの交渉力

4.7.2 買い手の交渉力

4.7.3 新規参入者の脅威

4.7.4 代替品の脅威

4.7.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 用途別

5.1.1 肝炎(A、B、C、D、E)

5.1.2 HIV/エイズ

5.1.3 CT/NGおよびその他のSTI

5.1.4 結核

5.1.5 呼吸器(インフルエンザ、RSV、COVID-19、その他)

5.1.6 媒介病原体および新興病原体(デング熱、ジカ熱、Mpox)

5.1.7 院内感染(MRSA、C.diff、その他)

5.1.8 その他(マラリア、ライム、トキソプラズマ症)

5.2 製品・サービス別

5.2.1 アッセイ、キット、試薬

5.2.2 機器・分析装置

5.2.3 ソフトウェア&インフォマティクス

5.2.4 サービス&受託検査

5.3 技術別

5.3.1 PCR & qPCR

5.3.2 等温NAAT(LAMP、INAAT、TMA)

5.3.3 免疫診断法(ELISA、CLIA、LFIA)

5.3.4 DNA/RNAシーケンスおよびNGS

5.3.5 マイクロアレイ&マルチプレックスパネル

5.3.6 CRISPRベースの診断薬

5.3.7 メタゲノム&ショットガンシーケンス

5.4 エンドユーザー別

5.4.1 病院・臨床検査室

5.4.2 リファレンス/中央研究所

5.4.3 ポイントオブケア/分散型設定

5.4.4 在宅医療・OTC消費者

5.4.5 学術・研究機関

5.5 検査設定別

5.5.1 ラボ検査

5.5.2 ポイントオブケア検査

5.5.3 市販/在宅検査

5.6 検体の種類別

5.6.1 血液/血漿/血清

5.6.2 スワブ(NP/OP、唾液)

5.6.3 尿

5.6.4 便

5.6.5 その他の液体(髄液、喀痰など)

5.7 地域別

5.7.1 南米アメリカ

5.7.1.1 米国

5.7.1.2 カナダ

5.7.1.3 メキシコ

5.7.2 ヨーロッパ

5.7.2.1 ドイツ

5.7.2.2 イギリス

5.7.2.3 フランス

5.7.2.4 イタリア

5.7.2.5 スペイン

5.7.2.6 その他のヨーロッパ

5.7.3 アジア太平洋

5.7.3.1 中国

5.7.3.2 日本

5.7.3.3 インド

5.7.3.4 オーストラリア

5.7.3.5 韓国

5.7.3.6 その他のアジア太平洋地域

5.7.4 中東・アフリカ

5.7.4.1 GCC

5.7.4.2 南アフリカ

5.7.4.3 その他の中東・アフリカ地域

5.7.5 南米アメリカ

5.7.5.1 ブラジル

5.7.5.2 アルゼンチン

5.7.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報(可能な限り)、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など

6.3.1 Abbott Laboratories

6.3.2 F. Hoffmann-La Roche AG

6.3.3 Danaher (Cepheid & Beckman Coulter)

6.3.4 bioMérieux SA

6.3.5 Thermo Fisher Scientific

6.3.6 Becton, Dickinson and Company

6.3.7 Siemens Healthineers

6.3.8 Bio-Rad Laboratories

6.3.9 DiaSorin (Luminex)

6.3.10 Quidel-Ortho

6.3.11 Hologic Inc.

6.3.12 Qiagen N.V.

6.3.13 Sysmex Corporation

6.3.14 Seegene Inc.

6.3.15 Quest Diagnostics

6.3.16 Lucira Health

6.3.17 GenMark Diagnostics

6.3.18 Oxford Nanopore Technologies

6.3.19 T2 Biosystems

6.3.20 Sherlock Biosciences

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***