世界のポリ塩化ビニル(PVC)市場規模予測(2025年-2032年)、年平均4.1%成長

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Polyvinyl Chloride Market by Product Type (Rigid, Flexible), By Application (Pipe & Fittings, Profiles, Film & Sheet, Wire & Cables, Flooring, Others), By End-use (Building & Construction, Packaging, Automotive, Electrical, Others), and Regional Analysis for 2025 – 2032

ポリ塩化ビニル(PVC)の市場シェアと傾向分析

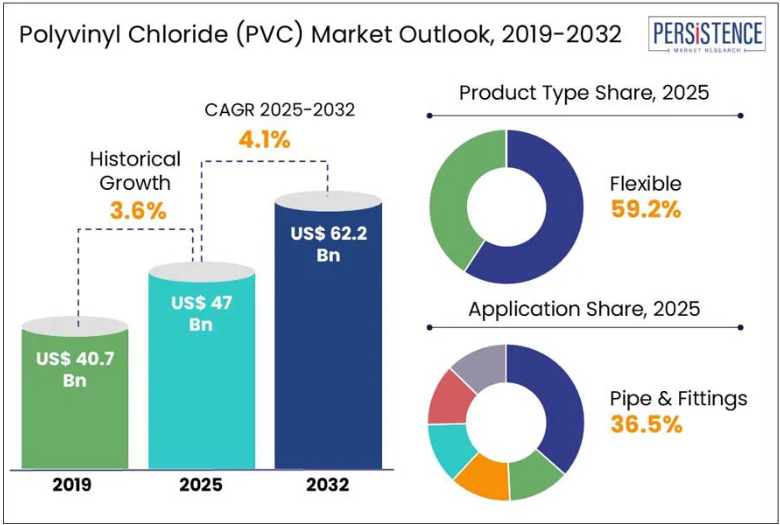

世界のポリ塩化ビニル(PVC)市場は、2025年の470億米ドルから2032年には622億米ドルへと成長し、2032年までに年平均成長率4.1%を達成すると予測されています。Persistence Market Research のレポートによると、この業界は、さまざまな用途で汎用性、耐久性、コスト効率に優れた素材に対する需要の高まりに牽引されています。PVC は、耐候性、化学的安定性、加工の容易さなどの優れた特性から、建設、医療、自動車、包装、電気業界で広く使用されています。

PVC 製品群は、硬質 PVC と軟質 PVC に分類され、建築、建設、包装、自動車、電気・電子など、さまざまな最終用途業界に提供されています。都市化の進展に伴い、特に新興市場においてインフラ整備のニーズが高まっていることから、パイプ、床材、プロファイルなどの建築材料に PVC の採用が拡大しています。また、持続可能性や環境問題に対する意識の高まりから、リサイクル PVC やバイオベースの PVC の使用も増加しています。

企業は、需要の増加と、環境に優しい素材に関する規制の課題の両方に対応するための革新を進めているため、市場は着実な成長が見込まれ、PVC はさまざまな業界で引き続き重要な素材としての地位を維持するでしょう。

業界の主なハイライト:

- PVC は、建設、自動車、医療、包装など、さまざまな分野で広く使用されている汎用性の高い素材です。

- インフラプロジェクトにおける耐久性が高く、メンテナンスの手間が少ない素材への需要の高まりが、特に発展途上国における PVC の成長を促進しています。

- 建設分野では、その耐久性、耐候性、およびコスト効率の高さから、パイプ、プロファイル、床材などの用途で PVC の需要が引き続き堅調です。

- インドや東南アジアなどの地域における大規模なインフラ整備と工業化により、アジア太平洋地域の PVC 市場は成長が見込まれています。

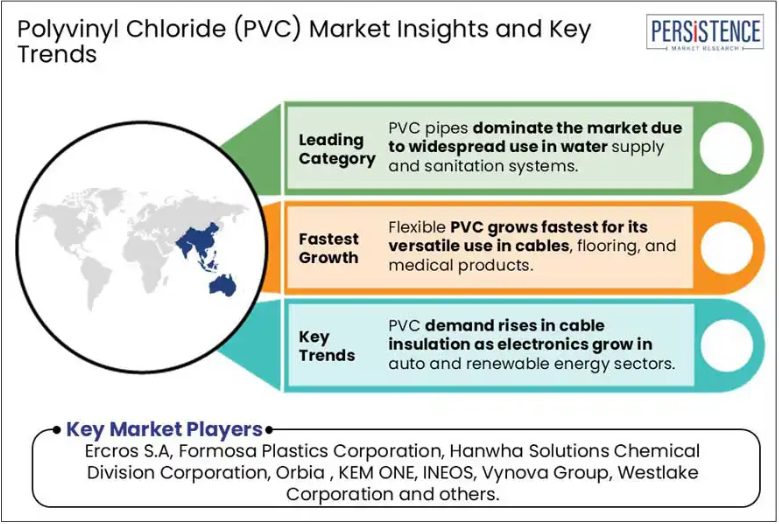

- 電気ケーブルの絶縁材や電子部品における PVC の使用の拡大は、自動車および再生可能エネルギー業界を中心としたエレクトロニクス分野の拡大によって推進されています。

- また、PVC 市場では、主要企業が市場での地位の強化と製品ラインナップの拡充を図るため、合併、買収、戦略的提携が活発化しています。

市場動向

推進要因 – 急速な都市化とインフラ整備が、建設用途におけるPVCの需要を牽引

建設用途におけるポリ塩化ビニルの需要拡大は、急速な都市化と世界的なインフラ整備の進展によって推進されています。都市の拡大と人口の増加に伴い、耐久性が高くコスト効率に優れた建築材料の需要が高まっているため、耐食性、耐久性、メンテナンスの容易さを備えた PVC は、パイプ、窓、ドア、床材などの建築部材に広く利用されています。また、水道、下水道、電気設備などのインフラプロジェクトでも、その汎用性と信頼性から PVC の採用が拡大しています。

2024年、ウェストレイク・コーポレーションはテキサス州ウィチタ・フォールズに新しい分子指向型ポリビニルクロライド(PVCO)パイプ工場への投資を発表しました。飲料水輸送の需要増加に対応するため設計されたこの施設は、高強度PVCOパイプの生産に先進技術を採用します。2024年末までに建設が開始される予定のこのプロジェクトは、インフラ需要の増加と持続可能な建設資材への重視に対する業界の戦略的対応を反映しています。

制約 – フタル酸エステル類やダイオキシン排出に関する健康上の懸念から、敏感な用途でのPVCの使用が抑制されている

ポリ塩化ビニルに含まれるフタル酸エステル類やダイオキシン排出に関する健康上の懸念から、敏感な用途での PVC の採用は抑制されています。柔軟性のある PVC の可塑剤として一般的に使用されているフタル酸エステル類は、特に医療や食品関連製品において、ホルモンかく乱などの健康リスクと関連があることが指摘されています。同様に、PVC の製造や焼却時に放出されるダイオキシンも、深刻な環境および健康被害と関連があります。

さまざまな地域の規制機関は、消費財、医療機器、食品包装における PVC の使用について、より厳しいガイドラインを施行しています。こうした懸念から、製造業者は、代替材料の探索や、特定の用途向けのより安全な配合の開発を求める圧力が高まっています。

機会 – バイオ由来およびリサイクルPVCの採用拡大が、持続可能な製造に新たな機会を創出

バイオ由来およびリサイクル PVC の採用拡大は、業界が環境問題への対応としてバージン材料への依存度を低減する中、持続可能な製造における新たな機会を生み出しています。PVC 廃棄物の回収と再利用のためのリサイクル取り組みが推進される一方、再生可能原料から製造されるバイオ由来 PVC が、より持続可能な生産の代替材料として導入されています。こうした動きにより、製造業者はグローバルな持続可能性の目標に整合し、消費者の環境配慮型製品に対する需要に対応することが可能になっています。

2024年、INEOS Inovyn は、世界初の市販バイオ由来 PVC である BIOVYN™ を発売し、持続可能な PVC 製品ラインナップを拡充しました。Roundtable on Sustainable Biomaterials (RSB) の認証を取得した BIOVYN™ は、100% 再生可能原料を使用して製造されており、化石原料の使用を避け、従来品と比較して温室効果ガス排出量を 70% 以上削減しています。自動車、建設、医療、ファッションの各分野での採用は、産業用途における持続可能な PVC の役割の拡大を実証しています。

カテゴリー別分析

製品種類別洞察

ポリ塩化ビニル市場で 2 番目に大きなセグメントである柔軟性 PVC は、その高い汎用性、加工の容易さ、耐久性から、電気ケーブル、床材、医療製品などの用途に広く使用されています。特に、柔軟性と耐環境性を必要とする業界で好まれています。もう 1 つの重要なセグメントは包装で、PVC の耐久性と加工の容易さは、収縮フィルム、硬質容器、柔軟な包装材料などの製品に最適です。

2024 年、Westlake Corporation は、従来の PVC パイプに比べ、水流を改善し、二酸化炭素排出量を削減した、高性能の分子配向 PVC (PVCO) パイプを発売しました。この製品は、PVC 分子を延伸・再編成して強度を高め、柔軟性と軽量性を向上させています。軽量化により性能が向上し、輸送コストが削減されるため、二酸化炭素排出量の削減にも貢献しています。この PVCO パイプは現在北米で販売されており、持続可能なインフラソリューションをサポートしています。

アプリケーションの洞察

ポリ塩化ビニルパイプは、都市の水道および衛生システムに広く採用され、PVC パイプ市場での優位性を強化しています。PVC は、耐久性、耐食性、設置の容易さから、上下水道インフラに最適な素材であり、化学物質や極端な気象条件などの過酷な環境にも耐える能力により、世界中で使用されています。都市化の進展に伴い、コスト効率と長寿命という特徴から PVC パイプの需要が高まり、世界市場におけるトップの地位を固めています。

2024年、ウェストレイク・コーポレーションはテキサス州ウィチタ・フォールズに新しい分子指向型ポリビニルクロリド(PVCO)パイプ工場への投資を発表し、PVCパイプの採用拡大を浮き彫りにしました。この19万平方フィートの施設は、優れた強度、耐久性、飲料水輸送性能を備えたPVCOパイプの製造を目的としています。この戦略的な事業拡大は、イノベーションと持続可能性への取り組み、そして信頼性の高いインフラソリューションに対する需要の高まりに対応するというウェストレイク社の決意を強調するものです。

地域別洞察

北米ポリ塩化ビニル市場動向

耐久性が高く、メンテナンスの手間が少ない建築材料にポリ塩化ビニルが採用されるケースが増えていることが、北米市場の成長を大きく後押ししています。PVC は、耐候性、耐食性、耐衝撃性、そしてメンテナンスの必要性が少ないという特徴から、建築用途に最適な素材です。コスト効率に優れ、持続可能な建築ソリューションの需要が高まる中、PVC は屋根材、サイディング、窓、床材などにますます採用されています。この傾向は、PVC の耐久性とメンテナンスの容易さによる長期的なメリットを認識した住宅建設部門と商業建設部門の両方で推進されており、この地域全体での採用が拡大しています。

2024年、SABIC はフロリダ州オルランドで開催された NPE2024 で、持続可能な建築材料への取り組みを表明しました。「未来を創造するためのコラボレーション」をテーマに、SABIC は循環性と持続可能性の推進を目的としたプラスチックの革新技術を紹介しました。この取り組みは、北米における耐久性が高く、メンテナンスの必要が少ない材料に対する需要の高まりに合わせて、建設を含むさまざまな分野における持続可能なソリューションの創出における SABIC のプラスチックの役割を強調したものです。

ヨーロッパのポリ塩化ビニル市場動向

ヨーロッパにおける電気自動車(EV)の需要の高まりは、特にケーブル絶縁材や自動車内装材などの PVC 部品市場の成長を推進しています。EV の生産が拡大するにつれ、効率的で耐久性があり軽量な材料の需要が高まり、その柔軟性と耐熱性から、配線や絶縁などの重要な用途に PVC が採用されるようになりました。ダッシュボードやシートなど、自動車内装への PVC の使用も、そのメンテナンスの容易さと耐久性により増加しています。この傾向は、拡大する電気自動車分野において、ヨーロッパが持続可能で高性能な素材への移行を進めていることを反映しています。

2024 年、SABIC は「The Battery Show Europe」で、電気自動車用先端素材を展示し、ケーブル絶縁材や内装材における PVC の使用拡大を強調しました。SABIC の熱成形可能な絶縁フィルム「NORYL™ NHP8000VT3」は、UL94 V0 規格に適合し、高電圧(600V)の EV バッテリーに対応しており、業界における環境に優しい素材への移行に貢献しています。

アジア太平洋地域のポリ塩化ビニル市場動向

インドおよび東南アジアにおけるインフラ投資の急増と急速な工業化は、アジア太平洋地域の PVC 市場の成長を大きく牽引しています。都市化の進展に伴い、PVC パイプ、プロファイル、フローリングなど、耐久性が高くメンテナンスの手間が少ない建築材料の需要が高まっています。特に建設業界や自動車業界をはじめとする製造部門の拡大により、そのコスト効率、汎用性、耐久性から PVC の採用がさらに増加しています。この地域の各国政府も、水道システムや交通網などのインフラプロジェクトにおける PVC の使用を推進しており、その市場での存在感を強化しています。

2024 年、SABIC は、シンガポールに 1 億 7,000 万米ドルを投じて ULTEM™ 樹脂製造施設を開設するなど、戦略的な投資を通じてアジアにおける PVC の需要拡大を強調しました。この施設は、建設業をはじめとするハイテク産業からの需要増に対応することを目的としています。さらに、SABIC は、インドの Pashupati Group と、現地でのリサイクルの可能性を探る覚書を締結し、この地域における循環型社会への移行を支援しています。

競争環境

世界のポリ塩化ビニル市場の競争環境は、強力な製品ポートフォリオ、広範な流通ネットワーク、および持続可能性に重点を置いているいくつかの主要企業が存在することが特徴です。SABIC、Shintech Inc.、Westlake Corporation、Vynova Group、Orbia などの大手企業が、その膨大な生産能力と技術的進歩を武器に、市場を支配しています。これらの企業は、インフラ開発が急速に進んでいるインドや東南アジアなどの新興市場でのプレゼンスの拡大に注力しています。

企業は、高まる環境問題や規制基準に対応するため、環境に優しく持続可能な PVC ソリューションの採用を加速しています。信越化学工業株式会社とハンファソリューションズケミカル部門は、持続可能な素材に対する需要の高まりに対応するため、バイオベースおよびリサイクル PVC 製品の開発に投資しています。PVC 製造技術における戦略的提携、買収、イノベーションは、これらの企業が市場での競争力を強化するために採用する一般的な戦略です。

業界の主な動向

- 2024年6月、Vynova は、窓枠やパイプなどの使用済み PVC 廃棄物から重金属を除去することで、PVC リサイクル技術を改善する研究開発プログラムを開始しました。この取り組みは、リサイクル効率の向上と、PVC バリューチェーンの循環型への移行を支援することを目的としています。学術機関との協力により、2030 年までに成功した技術の産業化という目標の達成に貢献する予定です。

- 2023年12月、 INEOS Inovyn は、欧州のサスペンション PVC 業界平均よりも 37% 低い二酸化炭素排出量の新しい PVC 製品シリーズ「NEOVYN™」を発売しました。この製品は、再生可能エネルギー、プロセスの電化、再生可能水素などの持続可能な手法を用いて製造されています。NEOVYN™ は、低炭素基準の設定を目指し、コンバーターがスコープ 3 排出量の削減と顧客への低炭素製品の提供を支援することを目的としています。

ポリ塩化ビニル(PVC)市場の対象企業

- Ercros S.A

- Formosa Plastics Corporation

- Hanwha Solutions Chemical Division Corporation

- Orbia

- KEM ONE

- INEOS

- Vynova Group

- Westlake Corporation

- Shin-Etsu Chemical Co., Ltd.

- Nexeo Plastics, LLC.

- Kent Elastomer Products

- Shintech Inc.

- Americhem

- Occidental Petroleum Corporation

- Neelgiri Polymers

- SABIC

目次

- エグゼクティブサマリー

- 2025 年および 2032 年の世界のポリ塩化ビニル (PVC) 市場の概要

- 2025 年から 2032 年の市場機会評価、10 億米ドル

- 主な市場動向

- 業界動向および主な市場イベント

- 需要側および供給側分析

- PMR 分析および推奨事項

- 市場の概要

- 市場の範囲および定義

- バリューチェーン分析

- マクロ経済要因

- 世界 GDP 見通し

- グローバルサプライチェーンの混乱の概要

- グローバル貿易政策および関税の概要

- 予測要因 – 関連性および影響

- 新型コロナの影響評価

- PESTLE 分析

- ポーターの 5 要因分析

- 地政学的緊張:市場への影響

- 規制および技術動向

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- 価格動向分析、2019年~2032年

- 地域別価格分析

- セグメント別価格

- 価格に影響を与える要因

- 世界のポリ塩化ビニル(PVC)市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 世界のポリ塩化ビニル(PVC)市場の見通し:製品タイプ

- はじめに/主な調査結果

- 製品種類別、2019 年から 2024 年までの過去の市場規模(10 億米ドル)および数量(メートルトン)の分析

- 製品種類別、2025 年から 2032 年までの現在の市場規模(10 億米ドル)および数量(メートルトン)の予測

- 硬質

- 軟質

- 市場の魅力度分析:製品種類

- 世界のポリ塩化ビニル(PVC)市場の見通し:用途別

- はじめに/主な調査結果

- 2019年から2024年までの用途別市場規模(10億米ドル)および数量(トン)の分析

- 2025年から2032年までの用途別市場規模(10億米ドル)および数量(トン)の予測

- パイプおよび継手

- プロファイル

- フィルムおよびシート

- ワイヤーおよびケーブル

- フローリング

- その他

- 市場の魅力度分析:用途別

- 世界のポリ塩化ビニル(PVC)市場の見通し:最終用途別

- はじめに/主な調査結果

- 2019年から2024年までの最終用途別市場規模(10億米ドル)および数量(トン)の分析

- 現在の市場規模(10億米ドル)および数量(トン)予測、最終用途別、2025年~2032年

- 建築・建設

- 包装

- 自動車

- 電気・電子

- その他

- 市場の魅力度分析:最終用途別

- 世界のポリ塩化ビニル(PVC)市場の見通し:地域別

- 主なハイライト

- 2019年から2024年までの地域別市場規模(10億米ドル)および数量(トン)の分析

- 現在の市場規模(10億米ドル)および数量(トン)予測、地域別、2025年~2032年

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中南米

- 中東・アフリカ

- 市場の魅力度分析:地域別

- 北米ポリ塩化ビニル(PVC)市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 北米市場規模(10億米ドル)および数量(トン)予測、国別、2025年~2032年

- 米国

- カナダ

- 北米市場規模(10億米ドル)および数量(トン)予測、製品種類別、2025年~2032年

- 硬質

- 軟質

- 北米市場規模(10億米ドル)および数量(トン)予測、用途別、2025年~2032年

- パイプおよび継手

- プロファイル

- フィルムおよびシート

- ワイヤーおよびケーブル

- フローリング

- その他

- 北米市場規模(10億米ドル)および数量(トン)予測、最終用途別、2025年~2032年

- 建築および建設

- 包装

- 自動車

- 電気および電子

- その他

- ヨーロッパのポリ塩化ビニル(PVC)市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- ヨーロッパの市場規模(10億米ドル)および数量(トン)予測、国別、2025年~2032年

- ドイツ

- イタリア

- フランス

- イギリス

- スペイン

- ロシア

- その他のヨーロッパ

- ヨーロッパの市場規模(10億米ドル)および数量(トン)予測、製品種類別、2025年~2032年

- 硬質

- 軟質

- ヨーロッパの市場規模(10億米ドル)および数量(トン)予測、用途別、2025年~2032年

- パイプおよび継手

- プロファイル

- フィルムおよびシート

- ワイヤーおよびケーブル

- フローリング

- その他

- ヨーロッパの市場規模(10億米ドル)および数量(トン)予測、最終用途別、2025年~2032年

- 建築および建設

- 包装

- 自動車

- 電気および電子

- その他

- 東アジアのポリ塩化ビニル(PVC)市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 東アジア市場規模(10億米ドル)および数量(トン)予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 東アジア市場規模(10億米ドル)および数量(トン)予測、製品種類別、2025年~2032年

- 硬質

- 軟質

- 東アジア市場規模(10億米ドル)および数量(トン)予測、用途別、2025年~2032年

- パイプおよび継手

- プロファイル

- フィルムおよびシート

- ワイヤーおよびケーブル

- フローリング

- その他

- 東アジア市場規模(10億米ドル)および数量(トン)予測、最終用途別、2025年~2032年

- 建築および建設

- 包装

- 自動車

- 電気および電子

- その他

- 南アジアおよびオセアニアのポリ塩化ビニル(PVC)市場の見通し: 過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 南アジアおよびオセアニア市場規模(10億米ドル)および数量(トン)予測、国別、2025年~2032年

- インド

- 東南アジア

- ANZ

- その他のSAO

- 南アジアおよびオセアニア市場規模(10億米ドル)および数量(トン)予測、製品種類別、2025年~2032年

- 硬質

- 軟質

- 南アジアおよびオセアニア市場規模(10億米ドル)および数量(トン)予測、用途別、2025年~2032年

- パイプおよび継手

- プロファイル

- フィルムおよびシート

- ワイヤーおよびケーブル

- フローリング

- その他

- 南アジアおよびオセアニア市場規模(10億米ドル)および数量(トン)予測、最終用途別、2025年~2032年

- 建築および建設

- 包装

- 自動車

- 電気および電子

- その他

- 中南米のポリ塩化ビニル(PVC)市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 中南米市場規模(10億米ドル)および数量(トン)予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他中南米

- ラテンアメリカ市場規模(10億米ドル)および数量(トン)予測、製品種類別、2025年~2032年

- 硬質

- 軟質

- ラテンアメリカ市場規模(10億米ドル)および数量(トン)予測、用途別、2025年~2032年

- パイプおよび継手

- プロファイル

- フィルムおよびシート

- ワイヤーおよびケーブル

- フローリング

- その他

- ラテンアメリカ市場規模(10億米ドル)および数量(トン)予測、最終用途別、2025年~2032年

- 建築および建設

- 包装

- 自動車

- 電気および電子

- その他

- 中東・アフリカポリ塩化ビニル(PVC)市場の見通し: 過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 中東・アフリカ市場規模(10億米ドル)および数量(トン)予測、国別、2025年~2032年

- GCC諸国

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 中東・アフリカ市場規模(10億米ドル)および数量(トン)予測、製品種類別、2025年~2032年

- 硬質

- 軟質

- 中東・アフリカ市場規模(10億米ドル)および数量(トン)予測、用途別、2025年~2032年

- パイプおよび継手

- プロファイル

- フィルムおよびシート

- ワイヤーおよびケーブル

- フローリング

- その他

- 中東・アフリカ市場規模(10億米ドル)および数量(トン)予測、最終用途別、2025年~2032年

- 建築・建設

- 包装

- 自動車

- 電気・電子

- その他

- 競争環境

- 市場シェア分析、2024年

- 市場構造

- 競争の激しさのマップ

- 競争ダッシュボード

- 企業

- Ercros S.A

- 会社概要

- 製品ポートフォリオ/提供製品

- 主要財務情報

- SWOT 分析

- 会社戦略および主な開発

- Formosa Plastics Corporation

- Hanwha Solutions Chemical Division Corporation

- Orbia

- KEM ONE

- INEOS

- Vynova Group

- Westlake Corporation

- 信越化学工業株式会社

- ネクセオ・プラスチックズ・エルエルシー.

- ケント・エラストマー・プロダクツ

- シンテック・インク.

- アメリケム

- オクシデンタル・ペトロリウム・コーポレーション

- ニールギリ・ポリマーズ

- Ercros S.A

- 付録

- 調査方法論

- 調査仮定

- 略語と略称

*** 本調査レポートに関するお問い合わせ ***