キャリアスクリーニング市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

キャリアスクリーニング市場レポートは、検査タイプ(分子スクリーニング検査、生化学スクリーニング検査など)、疾患タイプ(嚢胞性線維症、テイ・サックス病など)、パネルタイプ(ターゲット単一遺伝子パネル、民族特異的パネルなど)、テクノロジー(NGS、PCRなど)、エンドユーザー(病院・診療所、診断検査機関など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

キャリアスクリーニング市場の概要、トレンド、成長分析(2025年~2030年)

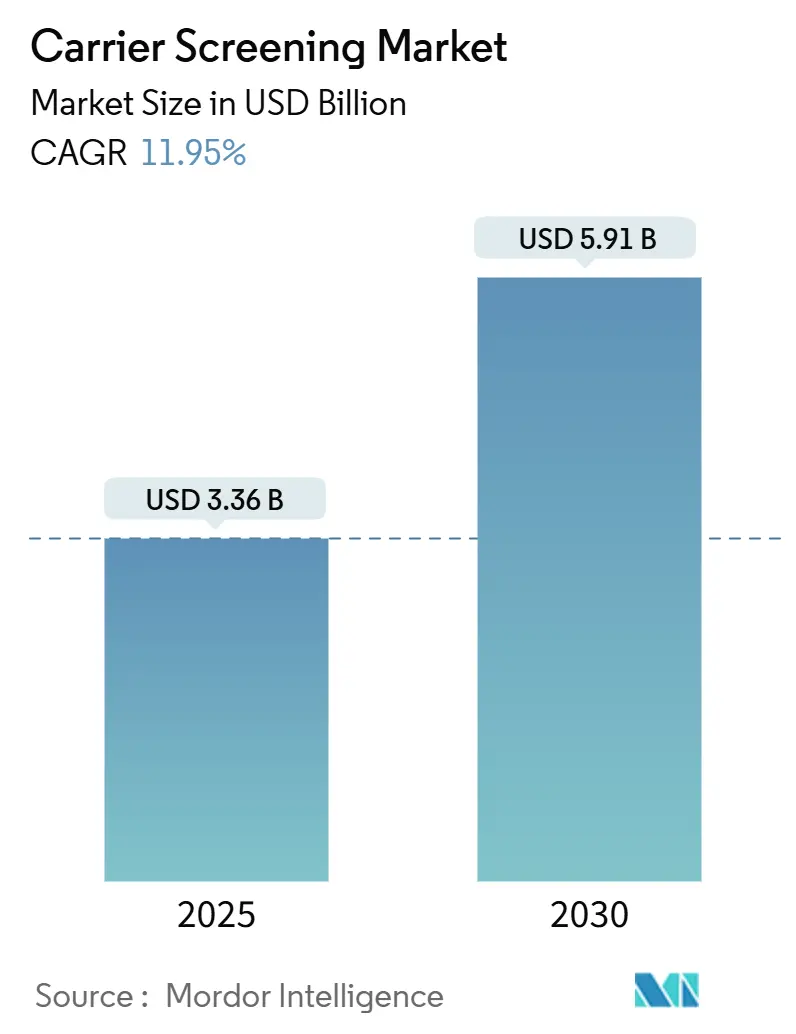

キャリアスクリーニング市場は、遺伝性疾患のリスクを評価するための重要な診断分野として、近年急速な成長を遂げています。2025年には33.6億米ドルの市場規模に達し、2030年には59.1億米ドルにまで拡大すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は11.95%と見込まれています。この成長は、次世代シーケンシング(NGS)のコスト低下、検査室開発検査(LDT)に関する規制の明確化、そして生殖医療における遺伝子スクリーニングの統合深化によって牽引されています。

# 市場の成長要因

キャリアスクリーニング市場の成長を促進する主な要因は多岐にわたります。

1. 早期疾患発見と予防への注力: 支払い機関や公衆衛生機関は、包括的なゲノムスクリーニングを裁量的サービスではなく、費用対効果の高い予防策として認識し始めています。例えば、オーストラリアでの569の劣性遺伝疾患に関するマイクロシミュレーションでは、検査受診率50%で2,067件の罹患出生が回避されると予測されました。英国やニューヨーク市での大規模な新生児イニシアチブも、予防ゲノミクスへの転換を示しています。このような臨床的および財政的価値の実証が、広範な多遺伝子キャリアスクリーニングの採用を促進し、予防ゲノミクスを日常的なケアとして定着させています。この要因はCAGRに+2.8%の影響を与え、北米と欧州を中心に中期的な影響が見込まれます。

2. 個別化生殖医療の需要増加: 補助生殖医療では、両パートナーに対する遺伝子検査が標準となりつつあります。ジョンズ・ホプキンス不妊治療センターでは、祖先に関わらず、400以上の劣性遺伝疾患をカバーする拡張パネルをすべての患者に推奨しています。非侵襲的胚アッセイにより、生検に伴う生存率の懸念なく着床前遺伝子評価が可能となり、患者の受容度が高まっています。オーストラリアのメディケアによる生殖キャリアスクリーニングの償還は、このような積極的な計画に対する公的な支持を裏付けています。カップルは妊娠前にゲノムの明確さを求めるようになり、クリニックはキャリア検査を日常的な不妊治療ワークフローに組み込むことで、検査量が増加しています。この要因はCAGRに+2.1%の影響を与え、世界の先進国で長期的な影響が見込まれます。

3. 次世代シーケンシング(NGS)コストの低下: 全ゲノムシーケンシングのコストは、2001年の1億米ドルから2023年には500米ドル強にまで劇的に低下しました。Illuminaの600米ドルゲノムやUltimaの100米ドルゲノムにより、包括的な多遺伝子パネルが従来の単一遺伝子検査と同等の費用で提供可能になっています。シーケンシングコストの低下は、疾患ごとのコストを削減し、支払い機関がより広範なパネルを償還するインセンティブとなり、キャリアスクリーニング市場の成長を加速させています。この要因はCAGRに+3.2%と最も大きな影響を与え、アジア太平洋地域での急速な普及と世界的な関連性があり、短期的な影響が見込まれます。

4. 体外受精(IVF)および生殖補助医療(ART)プロトコルへのキャリアスクリーニングの統合: 専門学会はパネル要件を拡大しており、米国医療遺伝学・ゲノミクス学会(ACMG)は現在、23ではなく100のCFTRバリアントの検査を推奨しています。IVFセンターは、最適な配偶子や胚を選択するために、スクリーニングを周期計画に組み込んでいます。ベルギーのBabyDetectパイロットプログラムでは、出生時に165の疾患をスクリーニングし、90%の親が受け入れたことから、ゲノムデータに対する高い受容性が示されています。遺伝カウンセリング、検査室ワークフロー、生殖に関する意思決定のシームレスな連携が、臨床的需要を深め、キャリアスクリーニング市場の軌道を強化しています。この要因はCAGRに+1.9%の影響を与え、北米、欧州、新興アジア太平洋地域で中期的な影響が見込まれます。

5. 雇用主による遺伝子関連福利厚生プログラム: 企業が従業員向けに遺伝子検査の福利厚生を提供することで、キャリアスクリーニングの利用が促進されています。これは主に北米で顕著な傾向であり、CAGRに+1.1%の影響を与え、中期的な影響が見込まれます。

6. 保険適用範囲の拡大と公的プログラム: 支払い機関による義務化や、人口を対象としたパイロットプログラムが、キャリアスクリーニングの普及を後押ししています。北米や一部の欧州・オーストラリア市場で長期的な影響が見込まれ、CAGRに+1.4%の影響を与えます。

# 市場の抑制要因

一方で、市場の成長を妨げるいくつかの課題も存在します。

1. 高コストと償還の一貫性の欠如: キャリアスクリーニング検査の高コストと、償還ポリシーの一貫性の欠如は、特に新興国において市場拡大の大きな障壁となっています。例えば、UnitedHealthcareはメディケアアドバンテージの対象からキャリア検査を明示的に除外しており、新しいパネルに対するCPTコードの不足が請求を複雑にしています。ベルギーでは新生児ゲノム検査に1件あたり365ユーロがかかり、従来のスクリーニングを大幅に上回るため、医療システムの予算に課題を突きつけています。このような断片的な政策は、低所得地域での包括的スクリーニングの普及を遅らせています。この要因はCAGRに-1.8%の影響を与え、短期的な影響が見込まれます。

2. 遺伝カウンセリング人材の不足: 遺伝カウンセリングの卒業生の受容率は2024年半ばまでに30%に低下し、供給不足が浮き彫りになっています。米国ではこの10年間で600人の新規カウンセラーしか予測されておらず、急増する需要には不十分です。カウンセリングの不足は結果開示の遅延、ケア経路の長期化を招き、キャリアスクリーニング市場の拡大ペースを鈍化させる可能性があります。この要因はCAGRに-1.4%の影響を与え、世界的に、特に農村部で中期的な影響が見込まれます。

3. 偶発的所見に関する倫理的・心理社会的懸念: 広範な遺伝子スクリーニングは、意図しない偶発的所見をもたらす可能性があり、これに関する倫理的および心理社会的懸念が存在します。これは、生物倫理規制が確立された市場で長期的な影響が見込まれ、CAGRに-0.9%の影響を与えます。

4. 二次データ利用を制限するデータプライバシー規制: ゲノムデータの利用に関する厳格なデータプライバシー規制は、特に欧州や北米、拡大するアジア太平洋地域において、二次的なデータ利用を制限し、市場の成長を抑制する可能性があります。この要因はCAGRに-0.7%の影響を与え、長期的な影響が見込まれます。

# 主要な市場動向と洞察

* テストタイプ: 分子スクリーニングは2024年に収益シェアの63.18%を占め、13.36%のCAGRで成長しており、感度と多重化の範囲で生化学的手法を凌駕しています。プロバイダーは間接的な代謝物代理よりも直接的なバリアント検出を好むため、この優位性がキャリアスクリーニング市場を牽引しています。生化学スクリーニングも酵素やタンパク質の状態に対して依然として重要であり、ベルギーのBabyDetectのような新生児プログラムではゲノムアッセイと組み合わせて使用されています。

* 疾患タイプ: 嚢胞性線維症は、普遍的なガイドラインと支払い機関の認知度により、2024年に59.46%のシェアを維持し、キャリアスクリーニング市場の大きな部分を占めています。拡張された100バリアントのCFTRパネルは、多民族集団における検出率を高めています。脊髄性筋萎縮症(SMA)は、革新的な治療法とほとんどの新生児パネルへの組み込みにより、12.73%のCAGRで最も高い成長が予測されています。

* パネルタイプ: ターゲット単一遺伝子パネルは2024年にキャリアスクリーニング市場規模の46.45%を占めていましたが、拡張多遺伝子パネルは200米ドル以下のゲノム経済性により14.36%のCAGRで拡大しています。LabCorpのInheritest製品群は、多様な祖先グループ全体でリスク層別化を合理化する広範なパネルの例です。民族特異的パネルは創始者変異が優勢な地域で依然として存在しますが、普遍的な拡張スクリーニングへの移行は明らかです。

* テクノロジー: 次世代シーケンシング(NGS)は2024年に収益の66.53%を占め、システムのスループットが急増しているため、15.45%のCAGRで最も速く成長しています。IlluminaのNovaSeq Xはフローセルあたり64ゲノムを処理し、その5塩基化学はゲノムとエピゲノムのリードを統合してより豊富な洞察を提供します。ポリメラーゼ連鎖反応(PCR)は迅速な確認検査に価値を保持し、マイクロアレイは構造変異解析に引き続き使用されています。

* エンドユーザー: 診断ラボは、バイオインフォマティクス、ウェットラボ、カウンセリング資産を統合するM&Aに支えられ、キャリアスクリーニング市場規模の41.23%を占め、13.04%の成長が予測されています。LabCorpによるInvitaeの2億3900万米ドルの買収とUltima Genomicsとの提携は、人口規模のシーケンシングサービスへの推進を象徴しています。病院やクリニックは、Penn Medicineなどの医療システムからのガイドラインに後押しされ、キャリアスクリーニングを内製化する傾向を強めています。IVFセンターや医師のオフィスは、受胎前ワークフローにおいて引き続き重要な役割を果たしています。テレジェネティクスベンダーは、スケーラブルなカウンセリングを提供し、人材不足を緩和し、キャリアスクリーニング市場のリーチを拡大しています。

# 地域分析

* 北米: 2024年には収益の44.18%を占め、雇用主の遺伝子福利厚生、堅牢なカウンセリングネットワーク、イノベーションと監督のバランスをとるFDAフレームワークに支えられています。GeisingerのMyCodeプログラムは175,000人以上の参加者を獲得し、人口ゲノミクスへの関心の高さを示しています。

* アジア太平洋: 13.83%のCAGRで最も強い成長を示しています。中国のiHopeプロジェクトは2024年半ばまでに513の希少疾患家族を支援し、2026年までに1,800家族を目標としています。また、南部の省ではキャリア率が最大24%に達するサラセミアの全国スクリーニングが行われています。オーストラリアのメディケアによるパネル償還は、この地域における償還の先例となっています。

* ヨーロッパ: 英国は100,000人の新生児ゲノムシーケンスを目指しており、ベルギーのゲノム新生児スクリーニングに対する90%の親の受容率は、国民の信頼を証明しています。イスラエル保健省は290遺伝子を含む650バリアントプログラムに資金を提供しており、広範なパネルに対する政府の支援を強調しています。

# 競合状況

キャリアスクリーニング市場は中程度の統合度を示しています。LabCorpの資産買収やNateraの5250万米ドルの生殖ポートフォリオ買収は、競争のヒエラルキーを再構築しています。Quest DiagnosticsはPathAIを通じてデジタル病理学を追加し、病理医不足の中でAI分析を強化しています。Myriad Geneticsは分子残留疾患アッセイの基礎特許を確保し、知的財産権の優位性を強化しています。

技術差別化も進んでいます。Illuminaは空間トランスクリプトミクスと組み合わせ多オミクスワークフローを準備しており、Rocheは遺伝性心血管リスクを標的とするLp(a)アッセイでFDAブレークスルー指定を獲得し、統合されたリスクプロファイリングへの転換を示しています。AIを活用したバリアント解釈ツールは、カウンセリングのボトルネックを解消し、結果の迅速な提供を目指しています。

今後の機会としては、雇用主の福利厚生、低中所得層向けの人口パイロットプログラム、AIを活用したテレカウンセリングプラットフォームなどが挙げられます。支払い機関の義務化が拡大し、シーケンシングコストが低下するにつれて、検査室のスループットとデジタルカウンセリングおよび分析を組み合わせることができる統合型企業が、キャリアスクリーニング市場において競争優位性を保持すると考えられます。

# 主要企業

キャリアスクリーニング市場の主要企業には、Illumina Inc.、Thermo Fisher Scientific Inc.、Abbott Laboratories、F.Hoffmann-La Roche Ltd、Danaher Corporation (Cepheid)などが挙げられます。

# 最近の業界動向

* 2025年6月: Myriad Genetics Inc.は、大規模な臨床研究を通じて、FirstGene Multiple Prenatal Screenの早期アクセスを開始すると発表しました。

* 2025年5月: BillionToOne Inc.は、UNITY Fetal Risk Screenを使用するプロバイダー向けに、提供範囲を拡大しました。

* 2025年3月: Bio-TechneのAsuragenは、Oxford Nanopore Technologiesと提携し、研究用キャリアスクリーニング向けのAmplideX Nanopore Carrier Plus Kitをリリースしました。

* 2024年8月: LabCorpはInvitaeの特定資産の買収を完了し、腫瘍学および希少疾患の遺伝子検査におけるリーダーシップを強化するとともに、高度な遺伝子検査を既存サービスと統合しました。

これらの動向は、キャリアスクリーニング市場が技術革新と戦略的提携を通じて、今後も成長と進化を続けることを示唆しています。

本レポートは、キャリアスクリーニング市場に関する包括的な分析を提供しています。Mordor Intelligenceの定義によると、キャリアスクリーニング市場は、受胎前または妊娠初期の将来の親における常染色体劣性またはX連鎖性遺伝子変異を検出する商業的な遺伝子検査(検査キットおよび関連するラボサービスを含む)を対象としています。研究目的のスクリーニング、新生児代謝パネル、消費者向け祖先分析は本調査の範囲外とされています。

市場は2025年に33.6億米ドルと評価され、2030年までに59.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は11.95%と高い成長が見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 早期疾患発見と予防への関心の高まり

* 個別化生殖医療への需要増加

* 次世代シーケンシング(NGS)コストの低下による検査パネルの拡大

* 体外受精(IVF)/生殖補助医療(ART)プロトコルへのキャリアスクリーニングの統合

* 雇用主主導の遺伝子関連福利厚生プログラムの導入

* 集団スクリーニングパイロットに連動した支払い者による義務化

一方で、市場の成長を抑制する要因も存在します。

* 高コストと償還の一貫性の欠如

* 偶発的所見に関する倫理的・心理社会的懸念

* 遺伝カウンセリング人材の不足

* データプライバシー規制による二次データ利用の制限

特に、次世代シーケンシング(NGS)は市場の主要な成長ドライバーであり、収益シェアの66.53%を占め、15.45%のCAGRで拡大しています。シーケンシングコストがゲノムあたり600米ドル以下に低下したことで、ラボは従来の単一遺伝子検査と同等の価格で数百の疾患を検出できる包括的な拡張マルチ遺伝子パネルを提供できるようになり、これが市場の勢いを加速させています。

しかし、遺伝カウンセラーの不足は、結果のターンアラウンドタイムを長期化させ、遠隔遺伝ソリューションが未整備な地域での普及を遅らせる可能性があり、運用上のボトルネックを生み出しています。また、償還の課題も深刻で、補償範囲が広範に異なり、特定の米国メディケアアドバンテージプランではキャリア検査が除外されることや、限定的なCPTコードが請求を複雑化させ、ラボが新しいパネルを導入する際の障壁となっています。

地域別では、アジア太平洋地域が13.83%のCAGRで最も速い成長を遂げています。これは、中国、オーストラリア、日本が大規模なスクリーニングプログラムに資金を提供し、検査規制を明確化していることが主な理由です。

市場は以下のセグメントで詳細に分析されています。

* テストタイプ別: 分子スクリーニングテスト、生化学スクリーニングテスト

* 疾患タイプ別: 嚢胞性線維症、テイ・サックス病、ゴーシェ病、鎌状赤血球症、脊髄性筋萎縮症、その他の常染色体劣性疾患

* パネルタイプ別: ターゲット単一遺伝子パネル、民族特異的パネル、拡張マルチ遺伝子パネル

* 技術別: 次世代シーケンシング(NGS)、ポリメラーゼ連鎖反応(PCR)、マイクロアレイ、その他

* エンドユーザー別: 病院・クリニック、診断ラボ、医師オフィス・IVFセンター、学術・研究機関

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)

競争環境においては、Abbott Laboratories、F. Hoffmann-La Roche AG、Danaher Corp (Cepheid)、Thermo Fisher Scientific Inc.、Illumina Inc.、Laboratory Corp of America Holdings (LabCorp)、Myriad Genetics Inc.、Natera Inc.、Invitae Corp.、Revvity、Eurofins Scientific SE、BGI Genomics Co. Ltd.、Fulgent Genetics Inc.、23andMe Holding Co.、Centogene N.V.、Quest Diagnostics Inc.、Color Health Inc.、GeneDx LLC (Sema4)、Baylor Genetics、CooperSurgical Inc.、AutoGenomics Inc.など、多数の主要企業が市場シェアを争っています。

Mordor Intelligenceの調査は、CDC National Vital Statistics、Eurostat、UNDESAなどの公開データ、ACOG、National Society of Genetic Counselors、WHOのガイドライン、企業の年次報告書、特許活動などの二次情報に加え、遺伝カウンセラー、ラボディレクター、不妊治療専門医への一次調査を通じて、多角的にデータを収集・検証しています。これにより、市場のベースラインは毎年更新され、パネルミックス、価格設定ロジック、更新頻度の違いによる他社データとの乖離を考慮し、意思決定者が信頼できる透明性の高い情報を提供しています。

キャリアスクリーニング市場は、技術革新と医療ニーズの高まりにより、今後も堅調な成長が期待される一方で、倫理的・経済的な課題への対応が求められるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 早期疾患発見と予防への重点化

- 4.2.2 個別化された生殖医療への需要の高まり

- 4.2.3 NGSコストの低下によるパネルの拡大

- 4.2.4 IVF/ARTプロトコルにおけるキャリアスクリーニングの統合

- 4.2.5 雇用主が後援する遺伝子関連福利厚生プログラム

- 4.2.6 集団スクリーニングパイロットに関連する支払い者の義務

-

4.3 市場の阻害要因

- 4.3.1 高コストと一貫性のない償還

- 4.3.2 付随的所見に関する倫理的および心理社会的懸念

- 4.3.3 限られた遺伝カウンセリング人材の能力

- 4.3.4 二次データ利用を制限するデータプライバシー規制

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 検査タイプ別

- 5.1.1 分子スクリーニング検査

- 5.1.2 生化学スクリーニング検査

-

5.2 疾患タイプ別

- 5.2.1 嚢胞性線維症

- 5.2.2 テイ・サックス病

- 5.2.3 ゴーシェ病

- 5.2.4 鎌状赤血球症

- 5.2.5 脊髄性筋萎縮症

- 5.2.6 その他の常染色体劣性疾患

-

5.3 パネルタイプ別

- 5.3.1 標的単一遺伝子パネル

- 5.3.2 民族特異的パネル

- 5.3.3 拡張多遺伝子パネル

-

5.4 技術別

- 5.4.1 次世代シーケンシング (NGS)

- 5.4.2 ポリメラーゼ連鎖反応 (PCR)

- 5.4.3 マイクロアレイ

- 5.4.4 その他

-

5.5 エンドユーザー別

- 5.5.1 病院&診療所

- 5.5.2 診断検査機関

- 5.5.3 医師のオフィス&体外受精センター

- 5.5.4 学術&研究機関

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 F. ホフマン・ラ・ロシュAG

- 6.3.3 ダナハー・コーポレーション(セフェイド)

- 6.3.4 サーモフィッシャーサイエンティフィック

- 6.3.5 イルミナ

- 6.3.6 ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス(ラブコープ)

- 6.3.7 ミリアド・ジェネティクス

- 6.3.8 ナテラ

- 6.3.9 インビテ

- 6.3.10 レブビティ

- 6.3.11 ユーロフィン・サイエンティフィックSE

- 6.3.12 BGIゲノミクス

- 6.3.13 フルジェント・ジェネティクス

- 6.3.14 23andMeホールディングス

- 6.3.15 セントジーンN.V.

- 6.3.16 クエスト・ダイアグノスティクス

- 6.3.17 カラー・ヘルス

- 6.3.18 GeneDx LLC(セマ4)

- 6.3.19 ベイラー・ジェネティクス

- 6.3.20 クーパーサージカル

- 6.3.21 オートジェノミクス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

キャリアスクリーニングとは、企業が採用候補者の申告内容の真偽を確認し、職務や組織文化への適合性を多角的に評価するプロセスでございます。これは単なるバックグラウンドチェックに留まらず、候補者の過去の行動、スキル、経験、潜在的リスクを総合的に把握することを目的とします。具体的には、履歴書や職務経歴書の学歴、職歴、資格などの情報検証に加え、犯罪歴、信用情報、ソーシャルメディア上の活動、反社会的勢力との関わりなどを調査する場合がございます。このプロセスを通じて、企業は採用リスクを軽減し、コンプライアンスを遵守し、企業の評判を守りながら、最適な人材を確保することを目指します。

キャリアスクリーニングには、目的と調査対象に応じた多様な種類がございます。主なものとして、「経歴・職歴確認」では、過去の勤務先、役職、在籍期間、職務内容、退職理由などを検証します。「学歴確認」では、卒業校、学部、取得学位、卒業年月日などの正確性を検証いたします。特定の職種では「資格・免許確認」が不可欠です。企業の信頼性や安全確保のため、「犯罪歴調査」や、金融関連職務における「信用情報調査」も実施されます。近年注目される「ソーシャルメディア調査」では、公開SNS情報から不適切な言動がないかを確認します。日本特有の「反社会的勢力チェック」も重要です。その他、前職関係者からの「リファレンスチェック」や、健康状態、薬物使用の有無などを確認する「健康診断・薬物検査」といった項目も含まれることがあります。

これらのキャリアスクリーニングは、企業が採用プロセスにおいて候補者の情報を多角的に評価し、潜在的なリスクを特定するために不可欠なツールです。しかし、その実施にあたっては、個人情報保護法をはじめとする関連法規を遵守し、候補者のプライバシー権を尊重することが極めて重要となります。不適切な調査や情報の利用は、企業の法的責任を問われるだけでなく、社会的信用を失うことにも繋がりかねません。そのため、企業はスクリーニングの目的、調査範囲、情報利用の透明性を確保し、候補者への十分な説明と同意を得た上で、公正かつ倫理的に実施する必要があります。また、調査結果の評価においては、客観的な基準に基づき、差別的な判断を避けるよう細心の注意を払うことが求められます。キャリアスクリーニングは、企業と候補者の双方にとって、より良いマッチングを実現し、長期的な信頼関係を築くための有効な手段となり得ます。