医療用カート市場:規模・シェア分析、成長動向と将来予測 (2025-2030年)

医療用カート市場レポートは、カートタイプ(麻酔カート、緊急カート、処置カート、投薬カートなど)、電源(電動カート、非電動カート)、素材(アルミニウム、ステンレス鋼、ポリマー/複合材料、その他)、エンドユーザー(病院、外来手術センター、専門クリニック、その他)、地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

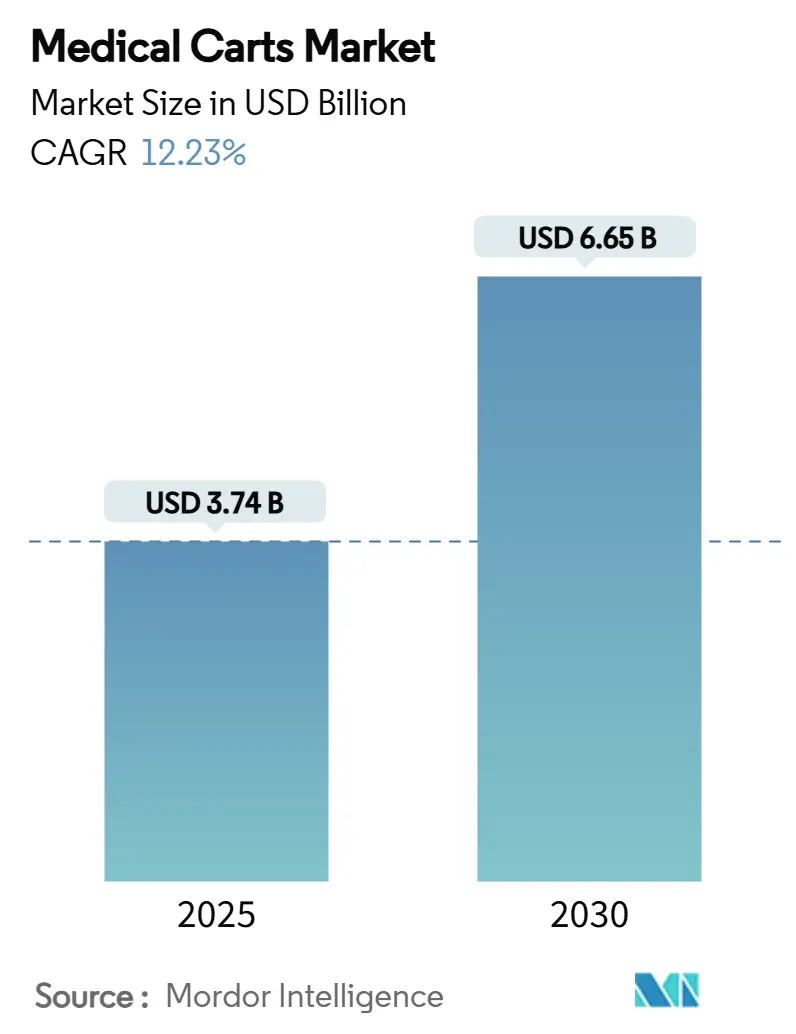

医療用カート市場は、2025年から2030年の予測期間において、著しい成長が見込まれています。Mordor Intelligenceの分析によると、2025年には37.4億米ドルであった市場規模は、2030年には66.5億米ドルに達し、年平均成長率(CAGR)12.23%で拡大すると予測されています。この成長は、医療現場におけるデジタル化の急速な進展と、効率性および患者ケアの向上への需要に強く牽引されています。地域別では北米が最大の市場であり、アジア太平洋地域が最も速い成長を遂げると見込まれています。

市場の成長要因

市場の成長を促進する主要な要因は多岐にわたります。

1. 医療インフラへの投資増加と価値に基づくケアの推進: モバイルワークステーションは、リアルタイムのデータ取得に不可欠であり、RFID、バーコードスキャン、自動薬剤引き出しなどの統合機能により、記録時間の短縮、追跡監査、薬剤過誤の抑制に貢献しています。米国、カナダ、ドイツの医療システムでは、ベッドサイドでの電子カルテ(EHR)入力により、転記ミスが最大55%削減され、週あたり看護師2人分の作業時間短縮に相当する効果が報告されています。欧州連合のインフラ助成プログラムも、大規模な入札を促進しています。

2. 慢性疾患の負担増加と高齢化に伴う救急外来受診の増加: 救急部門では心臓病、糖尿病、呼吸器疾患の症例が増加しており、除細動器、輸液ポンプ、気道キットなどを備えた堅牢な救急カートの需要が高まっています。人員不足は、人間工学に基づいたレイアウトの必要性を高め、自動昇降コラムや270度開閉可能な引き出しを備えたカートへの支出を強化しています。

3. EMR/EHRの導入がWorkstations-on-Wheels(WoWs)を推進: 電子カルテの義務化により、臨床医はリアルタイムで観察結果を記録する必要があり、これにより、主要な医療情報技術(HIT)システムに安全にリンクするWoWsの導入が病院で促進されています。バッテリーアシストユニットは、デュアルモニター、音声認識ディクテーション、組み込みAIトリアージ補助機能をサポートし、医師が回診をより迅速に完了できるようにします。FIPS 140-2認定の暗号化モジュールは、ネットワークセキュリティ強化の標準となっています。

4. ハイブリッドケアモデルのための遠隔医療カートの急増: 成果報酬型契約がバーチャルコンサルテーションの完了率を重視するようになり、HDカメラ、デジタル聴診器、耳鏡などを備えた遠隔医療カートへの投資が促されています。オーストラリアのクイーンズランド北部にある高齢者介護施設に39台のVisionflexカートが導入された事例では、専門医のアクセスが35%拡大し、患者移送コストが削減され、迅速な投資回収が示されました。

5. 24時間対応のリチウムイオン電源モジュールの普及や、COVID-19後の抗菌表面の義務化も市場成長に寄与しています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

1. 高度なカートを操作できる熟練したオペレーターの不足: AI対応カートの複雑なユーザーインターフェースは、多くの地方や資金不足の施設では提供できない正式なスキルアップトレーニングを必要とし、プレミアム機能の活用不足につながっています。

2. 高い初期投資とメンテナンス費用: 特に低・中所得国(LMICs)において課題です。

3. 接続されたカートに関するサイバーセキュリティの懸念: 脅威アクターは医療用カートをネットワーク侵入ポイントとして狙うことが増えており、FDAは多層認証、リアルタイムのファームウェアパッチ、アセットトラッキングダッシュボードを促す安全勧告を発行しています。

4. リチウム電池サプライチェーンのボトルネック: 製造拠点がアジアに集中しているため、供給に遅延が生じる可能性があります。

セグメント分析

* カートタイプ別: 2024年には「救急カート」が市場の41.28%を占め、その優位性は、すべての集中治療室と手術室に緊急対応機器を維持するという規制要件に起因しています。一方、「Workstations-on-Wheels(WoWs)」は14.36%という最も高いCAGRで成長しており、ベッドサイドでのデジタル文書化の重要性が高まっています。WoWsの市場規模は、2025年の9.8億米ドルから2030年には21億米ドルに達すると予測されています。

* 電源別: 2024年には「非電源式カート」が市場の53.14%を占めましたが、「電源式カート」は13.24%のCAGRで成長しており、2030年までに27億米ドルを超えると予測されています。これは、より安全でリサイクル可能なバッテリーモジュールを義務付けるEU規則2023/1542によって促進されています。

* 素材別: 2024年には「ステンレス鋼」が市場の56.82%を維持しており、その耐久性、耐熱性、病院用消毒剤との互換性が高く評価されています。しかし、成長は次世代の「ポリマーおよび複合材料フレーム」に集中しており、13.48%のCAGRを示しています。

* エンドユーザー別: 2024年には「病院」が市場収益の52.76%を占め、多様な部門の要件と24時間体制の運用プロファイルを反映しています。一方、「外来手術センター(ASC)」は、外来整形外科および眼科のブームの恩恵を受け、14.06%という最も速いCAGRを記録しています。ASCの医療用カート市場規模は、2030年までに10.5億米ドルに達すると予測されています。

地域分析

* 北米: 2024年には43.15%の地域シェアを占め、成熟したITインフラ、大規模なEHR義務化、デジタル効率を重視する支払い制度の強みにより、最大の市場となっています。

* アジア太平洋: 15.12%という最も速いCAGRを記録しており、中国、インド、オーストラリアがフリート管理ダッシュボードを最初から統合した病院建設を主導しています。アジア太平洋地域の医療用カート市場規模は、2030年までに19億米ドルを超えると予測されています。

* 欧州: 抗菌管理とカーボンフットプリントに関する指令が軽量複合材料への切り替えを推進しており、安定した交換サイクルを示しています。

* 中東およびアフリカ: サウジアラビア、アラブ首長国連邦、エジプトでの新規病院建設が初回購入を促進していますが、サプライチェーンの遅延や関税制度が短期的な加速を抑制しています。

* 南米: ブラジルを中心に中程度の成長率で推移しています。

競争環境

医療用カート業界では、主要企業が大きなシェアを占めており、価格競争よりも堅牢な製品展開に重点が置かれています。競合他社は、独自のバッテリー診断、抗菌ナノコーティング、AI対応GPUドックなどを通じて差別化を図っています。Machan Internationalは、2024年11月にBAILDIA IoT Medication Trolleyが評価されたことで注目を集め、持続可能性とデータ分析への転換を示しました。Omnicellは2024年12月にOmniSphereクラウドソフトウェアを発表し、フリートを薬剤管理プラットフォームのノードへと変革しました。

主要な市場プレイヤーには、Advantech Co Ltd、ITD GmbH、Capsa Healthcare、AFC Industries Inc、JACO Inc.(GCX Corporation)などが挙げられます。規制の調和が進むにつれて、特に2026年2月のFDA QMSRとISO 13485の整合により、コンプライアンスを重視するブランドは入札で優位に立つと見られています。

最近の業界動向

* 2025年1月: オーストラリアのクイーンズランド北部プライマリーヘルスネットワークが、高齢者介護施設全体で仮想専門医アクセスを拡大するため、39台のVisionflexカートを導入しました。

* 2024年12月: Omnicellが、薬剤ワークフローのためのロボットとスマートデバイスを調整するクラウドネイティブエンジン「OmniSphere」を発表しました。

* 2024年11月: Machan InternationalのBAILDIA Smart IoT Medication Trolleyが、リサイクル可能な構造と25%の効率向上により、2025年台湾エクセレンスゴールドを受賞しました。

* 2024年3月: UltralifeとKartaがHIMSSで共同医療用カート電源プラットフォームを発表し、24時間稼働のためのホットスワップ可能なリン酸鉄リチウムパックを披露しました。

本レポートは、医療用カート市場の詳細な分析を提供しており、その定義、市場規模、成長予測、主要な推進要因と阻害要因、および競争環境について包括的に記述しています。

1. レポートの目的と医療用カートの定義

本調査は、医療用カート市場の仮定、市場定義、および範囲を明確にしています。医療用カートは、医療現場において、電子カルテ(EMR)の記録、医療機器、消耗品、患者情報の保管といったプロセスを簡素化し、より低いコストでより良い医療成果を達成するために使用される重要なツールです。これらは、医療従事者が緊急医療用品や医療機器を輸送・供給するのを支援する、コンパートメント、トレイ、引き出しを備えた医療用トロリーおよびワークステーションとして定義されています。

2. 市場規模と成長予測

医療用カートの世界市場規模は、2025年には37.4億米ドルに達し、2030年までには66.5億米ドルに成長すると予測されています。これは、医療現場における効率化と技術導入の進展を反映したものです。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 医療インフラへの投資と価値に基づくケアの増加: 医療施設への投資拡大と、患者中心の価値に基づくケアモデルへの移行が、医療用カートの需要を高めています。

* 高齢化人口における慢性疾患と緊急症例の増加: 高齢化に伴う慢性疾患の増加や緊急医療の必要性が、効率的な医療提供を支えるカートの需要を押し上げています。

* EMR/EHR導入によるWoW(Work-stations-on-Wheels)の需要増: 電子医療記録(EMR)や電子健康記録(EHR)の普及により、移動式ワークステーション(WoW)の需要が高まっています。

* ハイブリッドケアモデルにおける遠隔医療カートの急増: 遠隔医療の進化とハイブリッドケアモデルの採用により、遠隔医療用カートの需要が拡大しています。

* 24時間稼働可能なリチウムイオン電源モジュール: リチウムイオンバッテリーの技術進歩により、長時間の稼働が可能となり、ダウンタイムと総所有コスト(TCO)が削減されています。

* COVID-19後の抗菌表面の義務化: 感染症対策として、医療用カートの抗菌表面加工が義務付けられる傾向にあり、これが新たな需要を生み出しています。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 高度なカートを操作できる熟練オペレーターの不足: 高機能なカートの操作には専門知識が必要であり、熟練したオペレーターの不足が課題となっています。

* 特に低・中所得国における高い初期投資と維持費用: 医療用カートの導入には高額な初期投資と維持費用がかかり、特に低・中所得国では導入の障壁となることがあります。

* 接続型カートに関するサイバーセキュリティの懸念: ネットワークに接続されるスマートカートの普及に伴い、データセキュリティとプライバシーに関する懸念が高まっています。

* リチウム電池のサプライチェーンにおけるボトルネック: リチウムイオン電池の供給網における問題が、製品供給に影響を与える可能性があります。

5. 市場セグメンテーション

市場は以下の基準で詳細にセグメント化されています。

* カートタイプ別: 麻酔カート、緊急カート、処置カート、投薬カート、モバイルコンピューティング/WoWカート、その他のカートタイプに分類されます。現在、緊急カートが市場で最高の収益を上げており、そのシェアは41.28%に達しています。これは、緊急時および手術室での必須の存在感によるものです。

* 電源別: 電動カートと非電動カートに分けられます。リチウムイオンバッテリーの進歩により、シフト全体にわたる稼働時間が提供され、継続的なEHRアクセスに対するIT要件を満たし、新しいEU安全規則にも準拠しているため、電動カートの人気が高まっています。

* 素材別: アルミニウム、ステンレス鋼、ポリマー/複合材料、その他に分類されます。

* エンドユーザー別: 病院、外来手術センター、専門クリニック、その他に分類されます。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東およびアフリカ(GCC、南アフリカ、その他中東およびアフリカ)、南米(ブラジル、アルゼンチン、その他南米)に分けられます。アジア太平洋地域は、病院建設と各国のデジタルヘルスプログラムに支えられ、最も速い15.12%の年平均成長率(CAGR)を記録しています。

6. 競争環境

レポートでは、市場の集中度、市場シェア分析、および主要企業18社の企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)が提供されています。主要企業には、Advantech Co. Ltd、Capsa Healthcare、Ergotron Inc.などが含まれます。

7. 市場機会と将来展望

本レポートは、未開拓分野(ホワイトスペース)と満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及しています。

このレポートは、医療用カート市場の現状と将来の動向を理解するための貴重な情報源であり、市場参入者や既存企業にとって戦略的な意思決定を支援するものです。

以上この市場は、医療技術の進化と高齢化社会の進展により、今後も持続的な成長が見込まれます。特に、遠隔医療やスマートホスピタル化の推進は、医療用カートの機能拡張と需要増加に直結するでしょう。企業は、これらの変化に対応するため、革新的な製品開発と戦略的なパートナーシップ構築が求められます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ヘルスケアインフラと価値に基づくケアへの投資の増加

- 4.2.2 高齢化人口における慢性疾患の負担と緊急症例の増加

- 4.2.3 EMR / EHRの導入が車載型ワークステーション(WoWs)の需要を促進

- 4.2.4 ハイブリッドケアモデル向け遠隔医療カートの急増

- 4.2.5 24時間稼働のリチウムイオン電源モジュールがダウンタイムとTCOを削減

- 4.2.6 COVID-19後の抗菌表面義務化

- 4.3 市場の阻害要因

- 4.3.1 高度なカートを操作できる熟練オペレーターの不足

- 4.3.2 特に低・中所得国における高額な設備投資と維持費

- 4.3.3 接続されたカートに関するサイバーセキュリティの懸念

- 4.3.4 リチウム電池のサプライチェーンのボトルネック

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 カートタイプ別

- 5.1.1 麻酔カート

- 5.1.2 緊急カート

- 5.1.3 処置カート

- 5.1.4 薬剤カート

- 5.1.5 モバイルコンピューティング / WoWカート

- 5.1.6 その他のカートタイプ

- 5.2 電源別

- 5.2.1 電源付きカート

- 5.2.2 電源なしカート

- 5.3 材料別

- 5.3.1 アルミニウム

- 5.3.2 ステンレス鋼

- 5.3.3 ポリマー / 複合材料

- 5.3.4 その他

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 専門クリニック

- 5.4.4 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Advantech Co. Ltd

- 6.3.2 AFC Industries Inc.

- 6.3.3 Capsa Healthcare

- 6.3.4 ITD GmbH

- 6.3.5 The Harloff Company

- 6.3.6 Joson-Care Enterprise Co. Ltd

- 6.3.7 JACO Inc. (GCX Corporation)

- 6.3.8 Bergmann Group

- 6.3.9 Midmark Corporation

- 6.3.10 Ergotron Inc.

- 6.3.11 MPE Inc.

- 6.3.12 Omnicell Inc.

- 6.3.13 Enovate Medical

- 6.3.14 Waterloo Healthcare

- 6.3.15 Howard Medical

- 6.3.16 Bytec Ltd

- 6.3.17 InterMetro Industries Corporation

- 6.3.18 TouchPoint Medical

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療用カートは、医療現場において医薬品、医療機器、書類、コンピューターなどを効率的に運搬し、医療従事者の作業を補助するために設計された移動式の器具です。その最大の目的は、医療行為の安全性、効率性、衛生面を向上させることにあります。患者さんのベッドサイドでの処置や情報入力、あるいは病棟内での物品運搬など、多岐にわたる用途で活用されており、現代医療において不可欠な存在となっています。

医療用カートには、その用途や機能に応じて様々な種類が存在します。まず用途別に見ると、医師の回診時にカルテやPC、簡単な医療器具を運ぶ「回診カート」、処置に必要な器具や薬剤をまとめて運ぶ「処置カート」、麻酔薬や麻酔器具、モニターなどを搭載する「麻酔カート」があります。特に重要なのが、患者さんごとの薬剤を安全に管理・運搬し、誤投薬防止に貢献する「配薬カート」や、緊急時に必要な蘇生器具や薬剤を迅速に提供する「救急カート(クラッシュカート)」です。これらは、医療安全に直結するため、厳格な管理と定位置管理が求められます。また、電子カルテ入力や画像参照など、情報処理に特化した「PCカート」や「モバイルワークステーション」も普及しており、バッテリーを内蔵し長時間稼働できるタイプが主流です。その他、超音波診断装置などの検査機器を搭載する「検査カート」、手術器具や消耗品を運搬・保管する「手術室カート」、清潔リネンや使用済みリネン、汚物を運搬する「リネンカート」や「汚物カート」など、病院内のあらゆる場所で専門性の高いカートが活躍しています。機能別では、多数の引き出しで細かく分類収納できる「引き出しタイプ」、大型機器や物品の収納に適した「棚タイプ」、視認性やアクセス性を重視した「オープンタイプ」、衛生面やセキュリティを重視した「クローズドタイプ」などがあります。さらに、重量物の運搬負担を軽減する「電動アシストタイプ」や、作業者の体格や作業内容に合わせて高さを調整できる機能、鍵やパスワード、生体認証などによるセキュリティ機能を持つものも増えています。

これらの医療用カートは、病棟での回診、配薬、処置、緊急対応から、手術室での器具運搬や麻酔管理、ICU/CCUでの集中治療に必要な機器や薬剤の管理、外来での診察や検査、処置、さらには検査室での検体運搬やリハビリテーション室での訓練器具の運搬に至るまで、病院内のあらゆる部門で活用されています。その導入により、医療従事者の作業動線が効率化され、必要な物品が迅速に提供されることで、医療行為の質が向上します。また、感染防止対策や患者安全の向上にも大きく貢献しており、医療現場の円滑な運営には欠かせない存在です。

医療用カートの進化は、様々な関連技術の発展によって支えられています。近年では、IoT(モノのインターネット)やAI(人工知能)技術の導入が進み、カートの位置情報をリアルタイムで把握するRFIDやGPS、薬剤や消耗品の残量を自動検知して補充を促す在庫管理システムとの連携、生体認証やICカード認証によるセキュリティ強化とアクセス履歴管理などが実現されています。これにより、物品の紛失防止や盗難対策、さらには医療従事者の作業負担軽減に繋がっています。また、PCカートなどでは、長時間稼働を可能にするバッテリー技術や急速充電技術が重要であり、軽量化も進んでいます。素材技術の面では、抗菌・防汚素材の採用により感染リスクを低減し、軽量かつ高強度な素材で耐久性を向上させています。静電気対策が施されたキャスターなども、精密機器を扱う上で不可欠です。人間工学に基づいた設計は、医療従事者の身体的負担を軽減し、操作性を向上させる上で重要な要素となっています。さらに、電子カルテシステムやPACS(医用画像管理システム)など、病院情報システムとのネットワーク接続機能も、情報共有の迅速化に貢献しています。

医療用カートの市場背景には、いくつかの重要な要因があります。まず、高齢化社会の進展に伴う医療需要の増加は、医療従事者の業務負担増大に直結しており、業務効率化と負担軽減が喫緊の課題となっています。医療の高度化・複雑化も、搭載される機器の多様化や情報量の増大を招き、より多機能でスマートなカートが求められるようになりました。また、医療安全への意識の高まりは、誤投薬防止、感染対策、セキュリティ強化といったニーズを加速させています。特に、電子カルテの普及はPCカートの需要を大きく押し上げ、情報処理と移動を両立させるモバイルワークステーションの重要性を高めました。近年では、感染症対策の観点から、清掃しやすく抗菌性に優れた素材やデザインのカートが重視されています。国内外の専門メーカーや総合医療機器メーカーが、これらのニーズに応えるべく、日々製品開発に力を入れています。

今後の医療用カートは、さらなるスマート化が加速すると予測されます。IoT、AI、ロボティクスとの融合は、カートの機能を飛躍的に向上させるでしょう。例えば、自律走行型カートの導入により、物品運搬の自動化が進み、医療従事者の人手不足解消に貢献することが期待されます。また、医療従事者や患者さんの個別のニーズに合わせたパーソナライズ化が進み、より使いやすく、特定の医療行為に特化したカスタマイズが可能になるでしょう。病院情報システムとのシームレスなデータ連携はさらに強化され、リアルタイムでの情報共有や意思決定を支援します。病院内だけでなく、予防医療や在宅医療の現場への展開も進み、病院外での活用シーンが拡大する可能性があります。環境配慮型の製品開発も進み、リサイクル可能な素材の採用や省エネルギー設計が重視されるようになるでしょう。一方で、高度な認証技術やデータ保護対策により、セキュリティとプライバシーの確保は引き続き最重要課題として取り組まれていきます。医療用カートは、単なる運搬器具から、医療現場のスマート化を推進する中核的なツールへと進化を遂げていくことでしょう。