DNAシーケンシング市場:市場規模・シェア・成長動向分析と予測 (2025-2030年)

DNAシーケンシング市場レポートは、製品・サービス別(機器など)、シーケンシング技術別(サンガーシーケンシングなど)、ワークフロー段階別(サンプル調製など)、アプリケーション別(臨床診断など)、エンドユーザー別(病院など)、地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

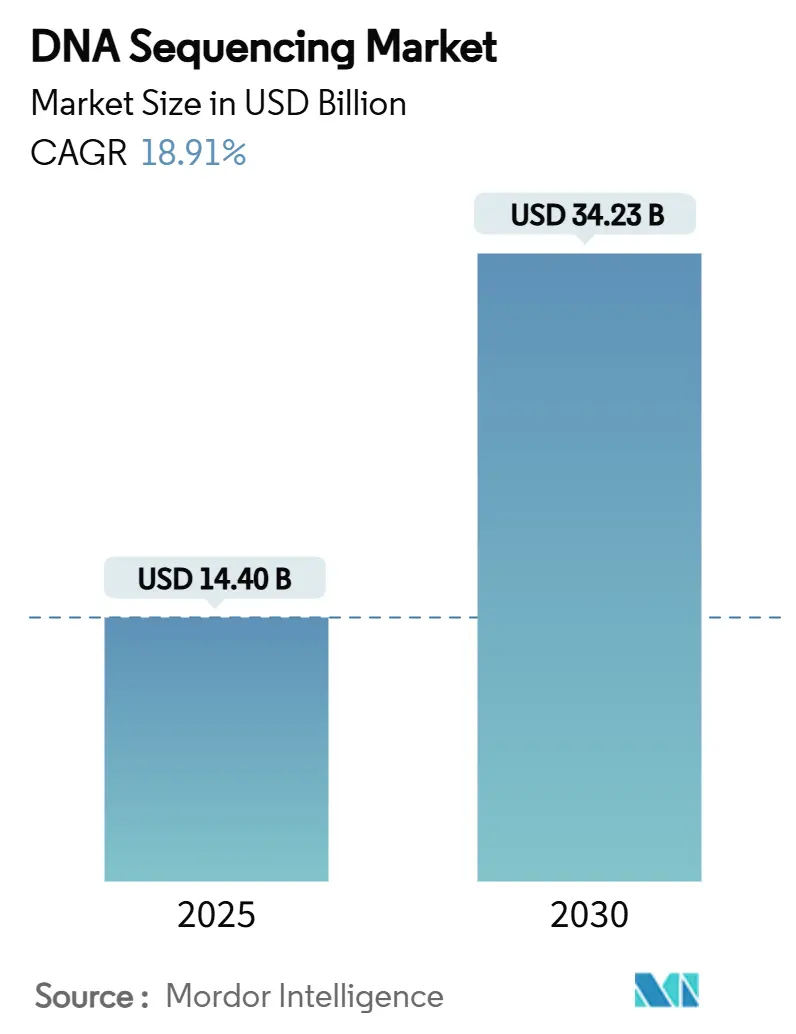

DNAシーケンシング市場は、2025年には144億ドルに達し、2030年には342.3億ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は18.91%と見込まれています。市場の需要は、学術的な発見から、腫瘍学、希少疾患、感染症監視における日常的な臨床検査へと移行しています。ゲノムあたりのコストの継続的な低下、償還範囲の着実な拡大、政府主導の精密医療プログラムが患者のアクセスを広げ、設置される機器の基盤を拡大しています。ナノポアなどのロングリードプラットフォームは、複雑なゲノム領域を解決することでショートリードの優位性を侵食しており、一方、クラウドバイオインフォマティクスとAIパイプラインは、解釈を効率化し、ターンアラウンドタイムを短縮しています。しかし、データプライバシーに関する規制の断片化や地政学的なサプライチェーンのリスクが、コンプライアンスコストを増加させ、試薬の継続性を脅かし、成長の勢いを抑制する要因となっています。

北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場です。市場の集中度は中程度です。

主要なレポートのポイント

* 製品・サービス別: 2024年には消耗品がDNAシーケンシング市場シェアの58.11%を占め、シーケンシング・アズ・ア・サービスは2030年までに18.21%のCAGRで拡大すると予想されています。

* シーケンシング技術別: 2024年には次世代シーケンシングがDNAシーケンシング市場シェアの81.51%を占め、ナノポアシーケンシングは2025年から2030年の間に28.41%のCAGRを記録すると予測されています。

* ワークフロー段階別: 2024年にはシーケンシング活動がDNAシーケンシング市場規模の45.31%を占め、データ分析と保存は2030年までに20.11%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年には臨床診断が収益の50.71%を占め、腫瘍診断は2025年から2030年の間に19.31%のCAGRで成長しています。

* エンドユーザー別: 2024年には学術機関がDNAシーケンシング市場規模の40.21%を支配し、病院および臨床検査機関は2030年までに17.11%のCAGRで成長すると予想されています。

* 地域別: アジア太平洋地域が19.63%のCAGRで最も急速に成長しており、北米は2024年に45.11%の収益シェアを維持しました。

グローバルDNAシーケンシング市場のトレンドと洞察

促進要因

* ゲノムあたりのコスト低下がアクセスを革新: ヒト全ゲノムのシーケンシングコストは、2007年の100万ドルから2025年には600ドル未満にまで低下し、地域病院での日常的な利用を可能にしています。IlluminaのNovaSeq Xはこれを200ドル未満に、Ultima Genomicsは100ドルゲノムを市場に投入しており、予算配分をデータ解釈ツールへとシフトさせています。英国の腫瘍センターでは小児がんの全ゲノムシーケンシングが導入され、ドイツやスウェーデンでも同様のプログラムが試験的に実施されています。ベンダーはハードウェア販売からアプリケーション固有のソリューションへと軸足を移しており、IlluminaによるFluent BioSciencesの買収は、高マージンでソフトウェアが豊富な製品へのシフトを強調しています。

* 償還範囲の拡大が臨床導入を加速: 米国メディケア・メディケイドサービスセンター(CMS)は、2024年に固形腫瘍における次世代シーケンシングの全国的な適用範囲を拡大し、導入の主要な障壁を取り除きました。米国国立包括的がんネットワーク(NCCN)も急性骨髄性白血病に対する全ゲノムシーケンシングを推奨しており、臨床需要をさらに確固たるものにしています。しかし、民間保険会社や欧州の保険会社間では償還がまだら模様であり、ベンダーは医療経済学的証拠パッケージや支払い者教育チームへの投資を促しています。

* 政府の精密医療プログラムがインフラを推進: 米国国立ヒトゲノム研究所(NHGRI)は、ゲノミクスを日常診療に組み込むために年間530万ドルを投じています。シンガポールの国家精密医療イニシアチブは、PacBioやOxford Nanoporeと提携し、アジア人集団向けのロングリード参照ゲノムを生成しています。欧州のHorizonプロジェクトは、過小評価されている祖先のためのポリジェニックリスクスコア開発に助成金を提供しています。これらのプログラムは、シーケンサーの配置、バイオバンクサンプル、標準作業手順を提供し、商業参入障壁を全体的に下げ、DNAシーケンシング市場を拡大しています。

* ゲノミクスベースの創薬がアプリケーションを拡大: 製薬開発者は、ターゲット検証やコンパニオン診断のために大規模シーケンシングへの依存度を高めています。Illuminaは、固形腫瘍の早期再発検出を可能にする全ゲノム微小残存病変(MRD)検査を試験的に実施しています。マルチオミクスデータセットで訓練された人工知能(AI)プラットフォームは、ヒットからリードまでのサイクルを加速させ、バイオインフォマティクスにおけるAIセグメントは2029年までに370億ドルを超えると予測されています。FDAの分散型臨床試験に関するガイダンスは、遠隔でのゲノムサンプル収集を許可し、患者の参加を拡大し、シーケンシングを将来の創薬の基盤として確立しています。

抑制要因

* ハイスループットシステムの高い設備投資と運用コストが市場参入障壁を形成: トップクラスのハイスループット機器は100万ドルを超えることがあり、年間保守契約がかなりのオーバーヘッドを追加します。小規模な研究室は取得を延期したり、試薬レンタルモデルや集中型コア施設に依存したりしています。Element Biosciencesは、ギガベースあたりの運用コストが2~5ドルのAVITIシステム(289,000ドル)でアクセスを民主化しようとしていますが、消耗品の供給を支配する既存企業には依然としてレーザーとブレードの経済性が有利です。

* バイオインフォマティクスのボトルネックが価値抽出を制約: シーケンサーのスループットは倍増し続けていますが、データサイエンス専門家の需要は2018年以降42%増加しています。Python、SQL、Rの専門知識の不足は、バリアント解釈を遅らせ、臨床的有用性を制限します。IlluminaのDRAGENパイプラインやDNAnexus-IntelliseqのAI駆動型アノテーションなどの自動化の取り組みは、これらのギャップを緩和しますが、解消するものではありません。複雑な構造変異の呼び出しや新規の希少変異のキュレーションには依然として手動でのレビューが必要であり、エンドユーザーがシーケンシングデータを実用的な意思決定に変換する速度を制約しています。

* 断片化されたグローバル規制とデータプライバシーの状況: 各国・地域で異なる規制やデータプライバシーに関する要件は、特に国境を越えたデータ共有において、コンプライアンスコストを増加させ、市場の成長を複雑にしています。

* 重要な試薬とフローセルのサプライチェーンの不安定性: 特に米中間の回廊において、重要な試薬やフローセルのサプライチェーンの不安定性は、国内のラボにとって試薬の流れを脅かし、在庫コストを増加させる可能性があります。

セグメント分析

* 製品・サービス別:消耗品収益が運用モデルを支配

2024年には消耗品が収益の58.11%を占めました。これは、ユーザーが各ランで再注文する必要がある独自のフローセルと試薬キットによるもので、DNAシーケンシング市場を支えるレーザーとブレードモデルを強調しています。化学製品のマージンは機器のマージンを常に上回り、製品の迅速な更新サイクルを支えています。シーケンシング・アズ・ア・サービスやデータ分析を含むサービスは、研究室が複雑な情報処理やコンプライアンスのワークロードを外部委託するにつれて、18.21%のCAGRで成長しています。Ultima Genomicsはリソグラフィ費用を削減し、スケールアウト製造を容易にする非パターン化ウェーハに移行しています。DNAnexusのようなサービスプロバイダーは、クラウドコンピューティング、コンプライアンス、AI解釈を組み合わせて、生データではなくエンドツーエンドの実用的なレポートを提供し、顧客の定着率を高めています。

* シーケンシング技術別:ショートリードプラットフォームが依然優勢も、ロングリードソリューションが差を縮める

次世代ショートリード機器は、検証済みの臨床ワークフロー、高い精度、幅広いアッセイメニューにより、2024年の収益の81.51%を占めました。ナノポアシーケンシングは、構造変異やメチル化パターンを解決するリアルタイムのロングリードによって推進され、28.41%のCAGRで最も急速に成長しているサブセグメントです。PacBioのSPRQ化学は、HiFiヒトゲノムのコストを500ドル未満に引き下げ、集団研究の手頃な価格を改善しています。Oxford NanoporeのPromethION 2 Integratedは、オンボードコンピューティングでフローセルあたり最大290Gbを提供し、大規模なゲノムシーケンシングプロジェクトをサポートします。

このレポートは、DNAシーケンシング市場に関する詳細な分析を提供しています。DNAシーケンシングは、DNA分子内のヌクレオチド配列を特定するプロセスであり、遺伝情報の理解、身体機能への影響、および特定の健康状態に関連する遺伝的変化の検出に役立ちます。

1. 調査範囲と市場定義

本レポートは、製品・サービス(機器、消耗品、サービス)、シーケンシング技術(サンガーシーケンシング、次世代シーケンシング(NGS)、第三世代シーケンシング)、ワークフロー段階(サンプル調製、ライブラリ調製、シーケンシング、データ分析・保存)、アプリケーション(臨床診断、個別化医療、創薬・開発など)、エンドユーザー(病院・臨床検査機関、学術・研究機関、製薬・バイオテクノロジー企業など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米の17カ国)にわたる市場をセグメント化し、その価値(USD百万)を分析しています。

2. エグゼクティブサマリーと市場予測

DNAシーケンシング市場は、2030年までに342.3億米ドルに達すると予測されており、持続的な二桁成長が見込まれています。

3. 市場の推進要因

市場成長の主な推進要因としては、以下の点が挙げられます。

* 高スループットプラットフォームによるゲノムあたりのコスト低下。

* 臨床シーケンシングに対する償還と承認の拡大。

* 政府による精密医療および集団ゲノミクスプログラムの推進。

* ゲノミクスに基づく創薬およびコンパニオン診断の採用増加。

* ロングリード、シングルセル、マルチオミクスワークフローの拡大。

* Sequencing-As-A-Serviceおよびクラウドバイオインフォマティクスの成長。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 高スループットシステムの高い初期投資および運用コスト。

* バイオインフォマティクス分野における人材不足と分析のボトルネック。

* 規制およびデータプライバシーに関するグローバルな枠組みの断片化。

* 重要な試薬およびフローセルにおけるサプライチェーンの変動性。

5. 主要セグメントの動向

* 製品・サービス別: 2024年の収益において、消耗品が58.11%を占めており、独自の試薬やフローセルがキャッシュフローを維持する上で重要であることが示されています。

* シーケンシング技術別: ナノポアシークエンシングは、そのロングリード機能が構造変異やエピジェネティック解析で注目を集め、28.41%のCAGRで最も速く成長すると予測されています。次世代シーケンシング(NGS)では、Illumina SBSやIon Semiconductorなどが主要技術として挙げられます。

* 地域別: アジア太平洋地域は、大規模な精密医療イニシアチブと医療投資の増加により、2030年まで19.63%のCAGRで成長する主要なエンジンと見なされています。

6. 競争環境

市場の競争状況を見ると、Illumina社が世界のシステム設置台数の約66.11%を占め、依然として支配的な地位にありますが、PacBio社、Oxford Nanopore社、Element Biosciences社などからの競争が激化しています。レポートでは、Agilent Technologies Inc.、Bio-Rad Laboratories Inc.、Danaher Corp. (IDT)、F. Hoffmann-La Roche Ltd.、Merck KGaA、PerkinElmer Inc.、Thermo Fisher Scientific Inc.、QIAGEN、BGI Genomics Co. Ltd. (MGI Tech)など、主要企業のプロファイルも詳細に分析されています。

7. 市場の機会と将来展望

レポートは、未開拓の領域や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及しています。ゲノムあたりのコストが低下しているにもかかわらず、機器の高い初期費用と熟練したバイオインフォマティクス専門家の不足が、広範なシーケンシング導入を制限する主要な障壁となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高スループットプラットフォームによるゲノムあたりのコストの低下

- 4.2.2 臨床シーケンシングに対する償還と承認の拡大

- 4.2.3 政府の精密医療および集団ゲノミクスプログラム

- 4.2.4 ゲノミクスに基づく創薬とコンパニオン診断薬の採用

- 4.2.5 ロングリード、シングルセル、マルチオミクスワークフローの拡大

- 4.2.6 サービスとしてのシーケンシングとクラウドバイオインフォマティクスの成長

-

4.3 市場の阻害要因

- 4.3.1 高スループットシステムの高い設備投資および運用コスト

- 4.3.2 バイオインフォマティクス人材の不足と分析のボトルネック

- 4.3.3 分断された世界の規制およびデータプライバシーの状況

- 4.3.4 重要な試薬およびフローセルに対するサプライチェーンの変動性

- 4.4 規制および技術の見通し

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品・サービス別

- 5.1.1 機器

- 5.1.2 消耗品

- 5.1.3 サービス

-

5.2 シーケンシング技術別

- 5.2.1 サンガーシーケンシング

- 5.2.2 次世代シーケンシング (NGS)

- 5.2.2.1 Illumina SBS

- 5.2.2.2 イオン半導体

- 5.2.2.3 その他の技術

- 5.2.3 第三世代シーケンシング

-

5.3 ワークフローステップ別

- 5.3.1 サンプル調製

- 5.3.2 ライブラリ調製

- 5.3.3 シーケンシング

- 5.3.4 データ分析・保存

-

5.4 用途別

- 5.4.1 臨床診断

- 5.4.1.1 腫瘍学

- 5.4.1.2 リプロダクティブヘルス(NIPT、キャリア)

- 5.4.1.3 感染症

- 5.4.1.4 希少疾患・遺伝性疾患

- 5.4.2 個別化医療

- 5.4.3 創薬・開発

- 5.4.4 その他の用途

-

5.5 エンドユーザー別

- 5.5.1 病院・臨床検査室

- 5.5.2 学術・研究機関

- 5.5.3 製薬・バイオテクノロジー企業

- 5.5.4 その他のエンドユーザー

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東・アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 アジレント・テクノロジー株式会社

- 6.3.2 バイオ・ラッド・ラボラトリーズ株式会社

- 6.3.3 ダナハー・コーポレーション (IDT)

- 6.3.4 F. ホフマン・ラ・ロシュ株式会社

- 6.3.5 イルミナ株式会社

- 6.3.6 メルク KGaA

- 6.3.7 パーキンエルマー株式会社

- 6.3.8 サーモフィッシャーサイエンティフィック株式会社

- 6.3.9 キアゲン

- 6.3.10 マクロジェン株式会社

- 6.3.11 ミリアド・ジェネティクス株式会社

- 6.3.12 ユーロフィン・サイエンティフィック

- 6.3.13 ハミルトン・ソーン・バイオサイエンス

- 6.3.14 パシフィック・バイオサイエンス・オブ・カリフォルニア株式会社

- 6.3.15 オックスフォード・ナノポア・テクノロジーズ PLC

- 6.3.16 BGIゲノミクス株式会社 (MGI Tech)

- 6.3.17 10x ゲノミクス株式会社

- 6.3.18 ジェンスクリプト・バイオテック・コーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

DNAシーケンシングは、デオキシリボ核酸(DNA)を構成する四種類の塩基(アデニンA、チミンT、グアニンG、シトシンC)の並び順、すなわち塩基配列を決定する技術です。この技術は、生命の設計図である遺伝情報を解読し、生命現象の理解、疾患の原因究明、さらには新たな生物学的発見へと繋がる基盤として、現代の生命科学において不可欠なものとなっています。

DNAシーケンシングの歴史は、1970年代に開発された第一世代シーケンシング技術であるサンガー法に始まります。サンガー法は、特定のDNA断片の配列を高精度に決定できる画期的な手法でしたが、一度に解析できるDNAの長さや処理能力には限界がありました。その後、2000年代に入り、次世代シーケンシング(NGS: Next-Generation Sequencing)と呼ばれる第二世代シーケンシング技術が登場し、その状況は一変しました。NGSは、DNAを断片化し、それぞれを並列に大量に解析することで、飛躍的なスループットの向上とコストダウンを実現しました。さらに近年では、第三世代シーケンシング技術が実用化され、より長いDNA配列をリアルタイムで解析できるようになり、ゲノム解析の可能性をさらに広げています。

DNAシーケンシング技術は、その進化の過程で様々な種類が開発されてきました。

第一世代シーケンシングの代表であるサンガー法は、ジデオキシヌクレオチド(ddNTP)を用いた鎖終結反応と電気泳動を組み合わせることで、DNAの塩基配列を読み取ります。この方法は、精度が高く、比較的長いリード(読み取り可能な配列長)が得られるため、特定の遺伝子の確認や、NGSで得られたデータの検証などに現在でも利用されています。

第二世代シーケンシング、すなわちNGSは、ゲノム全体や多数のサンプルを一度に解析するのに適しています。代表的なプラットフォームとしては、イルミナ社のシーケンサーが広く普及しており、DNA断片をフローセル上で増幅し、蛍光標識された塩基を取り込ませながら画像を撮影することで配列を決定します。この技術は、超高スループット、低コスト(塩基あたり)、そして高い精度が特徴ですが、リード長は比較的短い傾向にあります。NGSは、全ゲノムシーケンシング(WGS)、全エクソームシーケンシング(WES)、RNAシーケンシング(RNA-seq)、ChIPシーケンシング(ChIP-seq)など、多岐にわたる解析に応用されています。

第三世代シーケンシングは、DNA分子を一本ずつリアルタイムで解析する技術です。パシフィックバイオサイエンス社(PacBio)のSMRT(Single Molecule Real-Time)シーケンシングや、オックスフォード・ナノポア・テクノロジーズ社(ONT)のナノポアシーケンシングがその代表です。これらの技術は、非常に長いリードが得られるため、ゲノムの複雑な構造変異の検出や、反復配列領域の解析、エピゲノム修飾の直接検出などに強みを発揮します。また、ONTのナノポアシーケンサーは、小型でポータブルなデバイスもあり、現場での迅速な解析を可能にしています。一方で、エラー率がNGSに比べて高いという課題もありますが、解析技術の進歩により改善が進んでいます。

DNAシーケンシングの用途は非常に広範です。

医療分野では、遺伝性疾患の原因遺伝子特定、がんの個別化医療(コンパニオン診断)、感染症の病原体特定や薬剤耐性遺伝子の検出に不可欠です。また、出生前診断やキャリアスクリーニングにも利用され、予防医療の発展に貢献しています。

基礎研究においては、生物のゲノム構造解析、遺伝子機能の解明、進化の過程の追跡、微生物叢(マイクロバイオーム)の解析など、生命科学のあらゆる領域で活用されています。

農業・畜産分野では、作物の品種改良、病害抵抗性を持つ品種の開発、家畜の生産性向上などに役立てられています。

食品科学では、食品の安全性評価、原産地特定、微生物汚染の検出などに利用されています。

法医学では、個人識別、親子鑑定、犯罪捜査における証拠解析など、多岐にわたる応用がなされています。

DNAシーケンシングと密接に関連する技術も多数存在します。

まず、膨大なシーケンスデータを解析するためには、バイオインフォマティクスが不可欠です。データの前処理、アライメント、変異検出、統計解析、データベース構築など、計算科学と情報科学の知識が求められます。

また、シーケンシングの前処理として、特定のDNA領域を増幅するPCR(Polymerase Chain Reaction)技術は広く利用されています。

ゲノム編集技術であるCRISPR-Cas9とシーケンシングを組み合わせることで、編集箇所の確認やオフターゲット効果の評価が可能になります。

近年では、細胞ごとの遺伝子発現やゲノム情報を解析するシングルセルシーケンシングや、組織内の細胞の位置情報を保持したまま遺伝子発現を解析する空間トランスクリプトミクスといった先端技術も登場し、生命現象の理解を深めています。

DNAシーケンシングの市場は、技術革新とコスト低下、そして応用範囲の拡大を背景に、急速な成長を続けています。個別化医療やプレシジョンメディシンの進展が市場を牽引しており、政府によるゲノム医療推進政策も追い風となっています。イルミナ、サーモフィッシャーサイエンティフィック、パシフィックバイオサイエンス、オックスフォード・ナノポア・テクノロジーズといった企業が主要なプレイヤーとして市場をリードしています。特に、臨床診断への応用拡大が期待されており、診断薬としての承認や保険適用が進むことで、さらなる市場拡大が見込まれています。

将来展望として、DNAシーケンシング技術はさらなる高速化とコストダウンが進むと予想されます。ポータブルなシーケンサーの普及により、研究室だけでなく、医療現場や災害現場など、様々な場所でのオンサイト解析が可能になるでしょう。また、AI(人工知能)との融合により、シーケンスデータの解析がより高度化・自動化され、新たな知見の発見が加速すると考えられます。臨床応用においては、予防医療や早期診断への活用がさらに拡大し、個々人に最適化された医療の実現に貢献するでしょう。一方で、ゲノム情報の取り扱いに関する倫理的・法的・社会的課題(ELSI)への対応も、技術の普及とともに重要性を増していくと考えられます。DNAシーケンシングは、今後も生命科学と医療のフロンティアを切り拓く、最も重要な技術の一つであり続けるでしょう。