世界の医療用リフトスリング市場:製品別、素材別、使用種類別、エンドユーザー別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

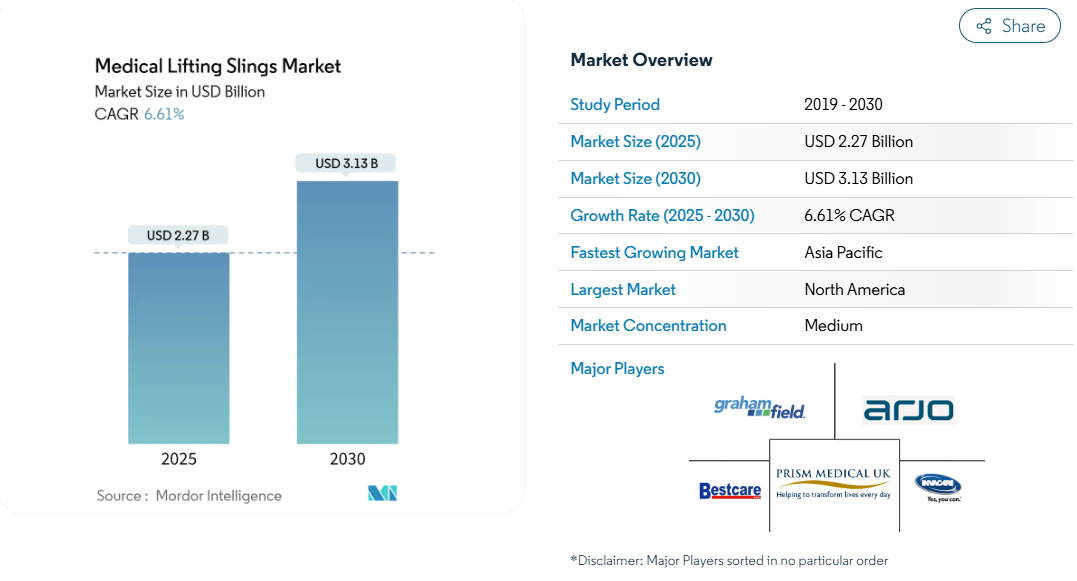

医療用リフトスリング市場は、2025年には22.7億米ドルと評価され、予測期間を通じて6.61%のCAGRを記録し、2030年には31.3億米ドルに達すると予測されています。

需要の背景には、人口動態の高齢化、慢性疾患の罹患率の上昇、医療従事者を機械化された患者搬送ソリューションに向かわせる職場の安全義務化があります。

病院は、筋骨格系の損傷を抑制し、OSHAやFDAの基準を満たすために、手動による移乗を置き換え続けており、スマートスリングの技術革新や抗菌ファブリックが機能的な魅力を広げています。労働力不足の深刻化も技術採用を加速させ、米国だけでも2032年までに210万人の医療従事者が増加する見込みです。

最後に、耐久性医療機器(DME)に対する償還の改善により、特に在宅介護や長期介護の現場での患者アクセスが促進されます。

レポートの要点

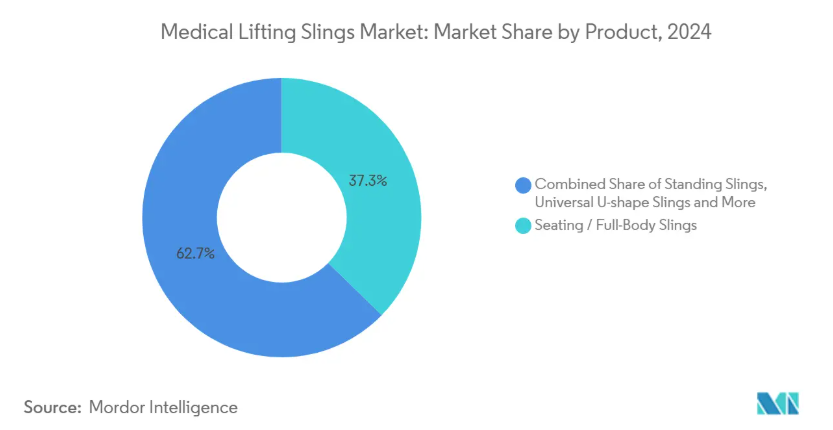

- 製品の種類別では、座位用および全身用スリングが2024年の売上シェア37.35%でトップ、肥満用およびバリプラス・モデルは2030年まで年平均成長率11.25%で拡大予測。

- 素材別では、ポリエステルが2024年の医療用リフティングスリング市場シェアの68.53%を占め、抗菌剤を組み込んだテクニカルテキスタイルは2030年までCAGR 10.85%で進展。

- 使用タイプ別では、再使用可能なタイプが2024年の医療用リフティングスリング市場規模の63.62%を占め、使い捨てタイプは2030年までCAGR 9.52%で成長します。

- エンドユーザー別では、病院と手術センターが2024年に医療用リフティングスリング市場の56.82%のシェアを占め、在宅介護と長期介護の環境は2030年まで11.61%のCAGRを記録します。

- 地域別では、北米が2024年に医療用リフティングスリング市場規模の34.82%を占め、アジア太平洋地域は2025年から2030年にかけて最も速い11.82%のCAGRを記録。

急速な高齢化と慢性生活習慣病

先進国全体で、高齢者、糖尿病や心血管疾患の患者は頻繁な移動介助を必要としており、医療用リフティングスリング市場の持続的な需要を牽引しています。機械式スリングは介護者の怪我を減らし、特に肥満や複雑な体位変換が必要な長期介護環境では利用者の安全性を高めます。

在宅医療と長期介護環境へのシフト

メディケアの2025年の在宅医療支払い更新は、報酬を2.7%引き上げ、紹介を受け入れる前に移動介護能力を評価する事を機関に義務付け、コンパクトで介護者に優しい機器の購入を刺激しています[1]。医療用リフトスリング市場は、専門家でない利用者に適したポータブルフレームと直感的なスリング設計で対応しています。

病院における利用者安全取扱い規制の強化

NIOSHとOSHAのガイドラインは強制力のある要件に発展し、施設は設定された体重の閾値以上の移動には認定されたリフトシステムを設置するよう強制されています[2]。コンプライアンスは機器の交換サイクルを促進し、FDAの低移送高さ基準を満たすスリングの需要に拍車をかけています。

耐久性のある医療機器に対する償還の拡大

電動利用者移動補助具の新しいHCPCSコードは、多くのスリングシステムを医療上必要なものとして分類し、保険適用範囲を広げ、医療用リフトスリング市場の着実な成長を支えています。

高い初期費用と限られたスタッフ・トレーニング

スリングシステムは設備投資と継続的な教育が必要です。訓練を受けていないスタッフは、設置された装置を使用しない事が多く、長期的な安全性の利益があるにもかかわらず、短期的な普及が制限されます。

患者の不快感と文化的抵抗

尊厳と自立の認識は、特に家族の嗜好が機器の選択を左右する在宅環境では受け入れに影響し、特定の地域での医療用リフト・スリング市場の幅広い採用を抑制します。

セグメント分析

製品別: 肥満治療ソリューションが専門的な成長を牽引

シーティングとフルボディ製品は、部門を超えた多用途性により2024年の売上の37.35%を占めていますが、肥満の有病率の上昇に伴い、肥満用とバリプラス・モデルがCAGR 11.25%で上昇しています。180kgを超える利用者は強化生地とより広い形状を必要とするため、肥満症ソリューションの医療用リフティングスリング市場規模は急速に拡大すると予測されます。スタンディング型とユニバーサルU字型はリハビリセンターを満足させ、トランスファー・シートはICUでの横方向の移動を強化します。小児用および特殊スリングはニッチな数量ですが、小児病院からの安定した需要があります。

製品構成はオーダーメード・ケアの例です:施設はスリングの特性を体格、病状、移動のシナリオに合わせます。サプライヤーは、人間工学的パッド、体圧分散生地、モジュール式ループストラップシステムにより差別化を図っています。特定の肥満治療用器具に組み込まれたスマートセンサーは使用測定基準を捕らえ、安全な患者取り扱いの遵守のための監査を容易にし、医療用リフトスリング市場におけるデータ主導の購買を深めます。

素材別: テクニカル・テキスタイルが抗菌性で優位に

ポリエステルが68.53%のシェアを占めているのは、耐久性と洗濯堅牢性によるもので、大病院における費用効率の高いフリート管理を支えています。抗菌加工を施した技術用繊維は、銀イオンや銅繊維の加工により通気性を損なうことなく99%以上の細菌を死滅させるため、年平均成長率10.85%を記録しています[3]。メッシュ素材とスペーサー素材は通気性を向上させ、傷つきやすい皮膚を保護します。キルティング混紡素材は、長時間の固定時にも快適な着心地を提供します。環境目標により、サプライヤーはリサイクル可能な複合材料の開発を進めていますが、価格プレミアムのため、感染リスクの高いユニット以外への短期的な転換は抑制されています。

技術的進歩は、感染制御の節約をサポートします。洗濯サイクルの減少とターンアラウンド時間の短縮は業務効率につながり、より広い医療用リフティングスリング市場における病院の価値提案を強化します。

使用種類別: 使い捨ての採用が加速

再利用可能なスリングは、2024年もユニットの63.62%を占め、敷地内に洗濯場を持つ処理能力の高い病院に支持されています。それでも、感染予防戦略により、特に腫瘍学、移植、隔離病棟での使い捨ての採用がCAGR 9.52%で増加します。再処理された使い捨て器具に関するガイダンスは再利用を複雑にし、管理者を単一患者用のオプションに向かわせます。その結果、調達チームは、スリングの組み合わせを決定する際に、汚染リスク、洗濯コスト、および持続可能性目標を考慮するようになってきており、医療用リフティングスリング市場のセグメンテーションの高度化を促進しています。

エンドユーザー別:在宅介護の拡大が需要を形成

病院と手術センターは現在56.82%の売上シェアを占めていますが、人口増加は横ばいです。逆に、在宅医療と長期介護施設は、メディケア政策の転換、高齢化志向、施設介護の労働力不足が後押しして、毎年11.61%成長しています。メーカーは、省スペースの床走行型リフトと家族介護者が操作できる直感的なスリングで対応し、対応可能な医療用リフティングスリング市場を拡大しています。

地域分析

北米は世界売上の34.82%を占めています。成熟した償還、厳格なOSHA施行、高齢者人口の増加により、機器の更新サイクルが維持されています。カナダの公的医療保険会社は長期介護の天井走行型リフトに資金を提供し、メキシコは国民皆保険構想の下でDME調達を加速。17インチの低い移動の高さを義務付ける規制の更新が設計のアップグレードに拍車をかけ、この地域の医療用リフトスリング市場への貢献を強化します。

アジア太平洋地域は、中国、日本、インドが病院インフラを高級化し、欧米の安全取扱基準を採用するにつれて、最速の年平均成長率11.82%を達成。人口動態の高齢化と家族単位の減少が衝突し、施設介護への依存度が高まり、最新のリフティングスリングの購入に拍車がかかっています。現地生産者は、費用対効果の高いポリエステルとナイロンの混紡に重点を置いていますが、高級輸入抗菌生地が一流都市病院でシェアを獲得しており、医療用リフティングスリング市場の足跡を拡大しています。

ヨーロッパは緩やかな成長を維持。国民皆保険制度とEUの労働者安全指令がベースライン需要を安定させ、東欧の近代化が販売量を増加させます。ブレグジット(英国のEU離脱)により、英国のプロバイダーはCEマークを取得した器具の再検証を迫られ、短期的な不確実性が生じますが、機敏なサプライヤーにとっては中期的なチャンスとなります。人口の高齢化と肥満患者の増加により、医療用リフティングスリング市場全体の安定したニーズが下支えされます。

競争状況

このセクターは依然として適度に断片化されています。グローバル・リーダーのARJO、Hillrom Services (Baxter)、Invacareは、統合プラットフォーム、トレーニング・プログラム、サービス契約を活用してシェアを守っています。Silvalea(Savariaが買収)のようなニッチなイノベーターは、800のデザインに及ぶカスタムスリングに特化しており、複雑なケースの顧客の囲い込みを強化しています。製品ロードマップは、RFIDトラッキング、抗菌コーティング、監査を合理化するセンサー対応負荷モニタリングなどのスマートテキスタイルを強調。

戦略的活動の激化 スターフィッシュ・メディカル(StarFish Medical)のオムニカ(Omnica)買収(2024年)はシングルユースと手術用スリングの設計リソースを追加し、ラウンドテーブル(RoundTable)のEHOBへの投資(2025年)は褥瘡予防のポートフォリオを拡大。サプライヤーはまた、医療用リフティングスリング市場全体へのリーチを拡大するため、資本を前払いすることに消極的な中規模施設をターゲットとしたサブスクリプションおよび株式レンタルスキームを試験的に開始します。

最近の産業動向

- 2024年11月 スターフィッシュ・メディカルがカリフォルニアを拠点とするオムニカ・コーポレーションを買収。

- 2024年11月 CMSは2025年在宅医療見込み支払制度を確定し、料金を2.7%引き上げ、能力評価規則を追加。

医療用リフティングスリング産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 急速な高齢化と慢性生活習慣病

4.2.2 在宅医療と長期療養へのシフト

4.2.3 病院における安全な患者取り扱い規制の強化

4.2.4 耐久性医療機器に対する償還の拡大

4.2.5 レンタル/サブスクリプションモデルが中小企業への普及を促進

4.3 市場の阻害要因

4.3.1 高い初期費用と限られたスタッフトレーニング

4.3.2 患者の不快感と文化的抵抗感

4.3.3 シングルユーススリングを好む感染管理義務

4.4 ポーターのファイブフォース分析

4.4.1 新規参入の脅威

4.4.2 買い手の交渉力

4.4.3 供給者の交渉力

4.4.4 代替品の脅威

4.4.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 製品別

5.1.1 スタンディングスリング

5.1.2 座位/全身スリング

5.1.3 ユニバーサルU字型スリング

5.1.4 肥満用およびバリプラス用スリング

5.1.5 トランスファー・シート&スライド・スリング

5.1.6 特殊&小児用スリング

5.2 素材別

5.2.1 ポリエステル

5.2.2 パッド入り/キルティング

5.2.3 メッシュ/スペーサー生地

5.2.4 ナイロン

5.2.5 テクニカル・テキスタイル

5.3 使用種類別

5.3.1 使い捨て(一人用)

5.3.2 再利用可能/洗濯可能

5.4 エンドユーザー別

5.4.1 病院・手術センター

5.4.2 訪問介護・介護施設

5.4.3 リハビリテーションセンター

5.4.4 救急医療サービス/救急車

5.5 地理

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 韓国

5.5.3.5 オーストラリア

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ地域

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 ARJO

6.3.2 Baxter International (Hillrom Services Inc.)

6.3.3 Invacare Corporation

6.3.4 Drive DeVilbiss Healthcare

6.3.5 Etac AB (Molift)

6.3.6 Joerns Healthcare LLC

6.3.7 Guldmann Inc.

6.3.8 Bestcare LLC

6.3.9 Medline Industries LP

6.3.10 GF Health Products Inc.

6.3.11 Prism Medical Ltd.

6.3.12 Sunrise Medical LLC

6.3.13 Vancare Inc.

6.3.14 Handicare Group AB

6.3.15 NAUSICAA Medical

6.3.16 Winncare Group

6.3.17 HoverTech International

6.3.18 SPH Medical

6.3.19 Med-Mizer Inc.

6.3.20 UpLyft Inc.

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***