泌尿器科医療機器市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

泌尿器科医療機器市場レポートは、製品(機器[透析装置など]、消耗品・アクセサリー[生検装置など])、技術(低侵襲手術機器、ロボット泌尿器科手術システムなど)、疾患(腎臓病、尿路結石など)、エンドユーザー(病院・診療所、透析センターなど)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

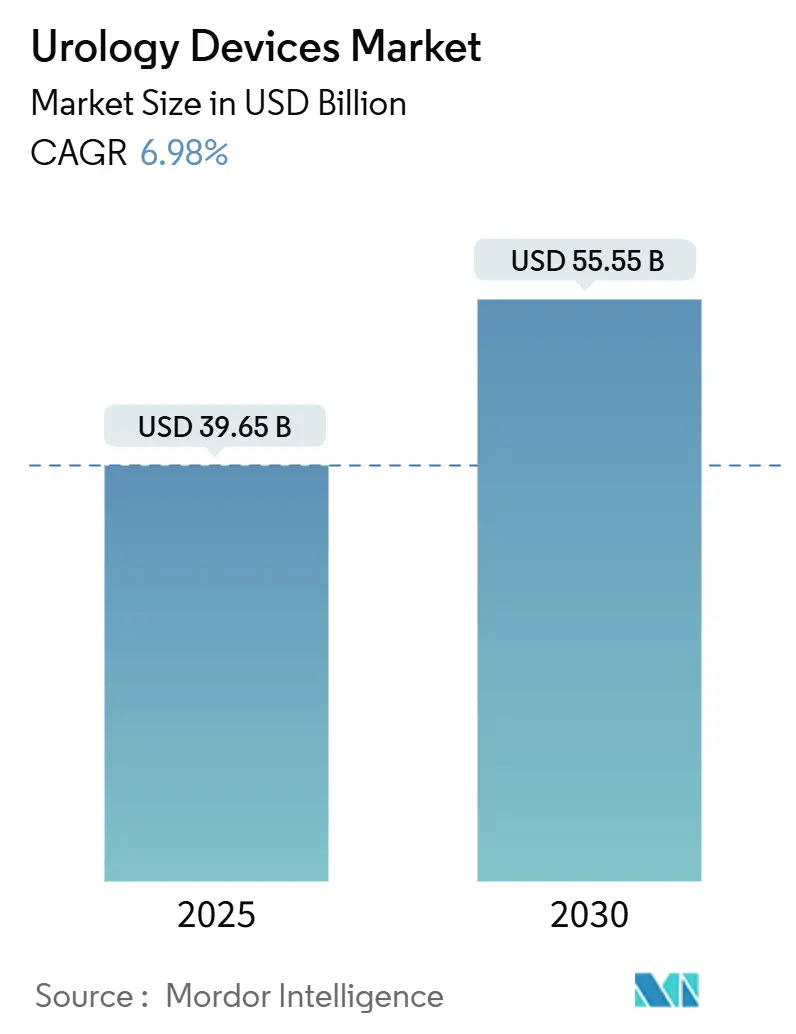

泌尿器科デバイス市場は、2025年に396.5億米ドルと評価され、2030年までに555.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.98%です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は中程度です。

この市場の成長は、平均寿命の延伸による泌尿器疾患患者の増加、低侵襲手術やロボット技術の進歩による回復期間の短縮と手術件数の増加に牽引されています。また、在宅透析や自己導尿の普及により、治療が病院外へ移行し、使い捨てデバイスの使用は感染リスクを低減し、外来治療の成長を後押ししています。ロボット手術システム、ツリウムファイバーレーザー、AIガイド画像診断システムなどの先進技術は、高価格設定を正当化し、米国や欧州の規制当局は、バースト波砕石術やAI支援ロボットシステムなどの画期的なプラットフォームの承認を加速させています。このような背景から、広範な医療技術分野へのベンチャー投資が縮小する中でも、泌尿器科デバイス市場は引き続き投資を集めています。

主要なレポートのポイント

* 製品カテゴリー別: 2024年には機器が収益の67.58%を占め、消耗品およびアクセサリーは2030年までに8.54%のCAGRで成長すると予測されています。

* 技術別: 2024年には低侵襲手術デバイスが泌尿器科デバイス市場シェアの46.13%を占め、ロボット泌尿器科手術システムは2030年までに10.66%のCAGRで拡大すると予測されています。

* 疾患別: 2024年には腎結石管理が泌尿器科デバイス市場規模の36.41%を占め、尿失禁ソリューションは8.65%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には病院および診療所が泌尿器科デバイス市場規模の68.55%を占めましたが、外来手術センターは2030年までに8.78%のCAGRで最も速い成長を示しています。

* 地域別: 2024年には北米が泌尿器科デバイス市場シェアの39.11%を占め、アジア太平洋地域は2030年までに9.12%のCAGRで最も速く成長する地域です。

グローバル泌尿器科デバイス市場のトレンドと洞察

市場の促進要因

* 泌尿器疾患の高い発生率(CAGRへの影響: +1.2%): 米国では約4,000万人の男性が腎結石に罹患しており、砕石術デバイスや使い捨て尿管鏡への持続的な需要を支えています。良性前立腺肥大症や尿失禁も高い罹患率を示し、繰り返しまたは生涯にわたる介入が必要なため、市場に安定した収益源を提供しています。

* 高齢者人口の増加(CAGRへの影響: +1.1%): 平均寿命の延伸により、多因子性の泌尿器科問題を抱える高齢者の割合が増加しています。医療システムはコスト管理のため、入院から外来への処置移行を進めており、メーカーは高齢患者に適したデバイスや在宅モニタリングをサポートする製品を開発し、市場の拡大を後押ししています。

* 低侵襲手術およびロボット手術における技術進歩(CAGRへの影響: +1.5%): MedtronicのHugoプラットフォームのようなロボットシステムは高い手術成功率を示し、保険会社が高額な償還を承認する要因となっています。ツリウムファイバーレーザーによる砕石術時間の短縮や、AIモジュールによるリアルタイム組織認識支援も、病院の新規設備投資を促し、市場を押し上げています。

* 使い捨て内視鏡およびカテーテルの選好(CAGRへの影響: +0.9%): Cook Medicalの使い捨て尿管鏡は、再処理コストを排除し、交差感染リスクを低減するため、COVID-19パンデミック中およびその後に採用が加速しました。経済モデルでも純貯蓄が示されることが増え、外来センターの競争力維持に貢献しています。

* AI対応画像診断とナビゲーションによる処置効率の向上(CAGRへの影響: +1.0%): AI技術は、画像診断とナビゲーションの精度を高め、手術の効率と安全性を向上させています。

* テレ泌尿器科による在宅透析および自己導尿の実現(CAGRへの影響: +0.8%): テレ泌尿器科の進展により、在宅での透析や自己導尿が可能になり、患者の利便性が向上し、医療費の削減にも貢献しています。

市場の抑制要因

* 厳格なグローバル承認および市販後監視要件(CAGRへの影響: -0.8%): FDAの品質システム規制改正や21 CFR Part 822に基づく市販後監視は、メーカーに文書化と監査慣行の改修を強制し、コンプライアンスコストを増加させています。ANVISAやEUによる同様の厳格な制度も、製品発売を遅らせ、新規参入者の市場参入ペースを低下させています。

* 先進システムの高い設備投資および処置コスト(CAGRへの影響: -0.6%): ロボット手術システム、先進レーザー、AIワークステーションは、多額の設備投資と保守契約を必要とします。ラテンアメリカや東南アジアの小規模病院では、再生品や融資プログラムに頼らざるを得ず、中期的な普及を遅らせています。

* 使い捨てプラスチックおよびPFASコーティングに対する持続可能性圧力(CAGRへの影響: -0.5%): 欧州におけるPFAS(有機フッ素化合物)の使用禁止の動きは、ePTFEベースのカテーテルや血管グラフトのサプライヤーに課題を突きつけ、フッ素フリーコーティングの研究を加速させています。

* 新興市場における訓練された泌尿器科外科医および看護師の不足(CAGRへの影響: -0.4%): 新興市場では、専門的な訓練を受けた医療従事者の不足が、先進的な泌尿器科デバイスの導入と普及を妨げる要因となっています。

セグメント分析

* 製品別: 機器が主導し、消耗品が加速

2024年には機器が泌尿器科デバイス市場の67.58%を占めています。これは、ロボットシステム、透析装置、ツリウムレーザーが多額の初期購入を必要とするためです。一方、消耗品およびアクセサリーは8.54%のCAGRで成長しており、使い捨て尿管鏡やカテーテルが予測可能な再注文サイクルを生み出しています。消耗品の市場規模は、特にコストあたりの処置の透明性が購入者の選好を左右する地域で、より大きな収益シェアを占める方向にあります。

* 技術別: ロボット手術が急増し、AI統合が加速

2024年には低侵襲手術デバイスが泌尿器科デバイス市場規模の46.13%を占めましたが、ロボットシステムは10.66%のCAGRで最も急成長しています。MedtronicのHugoのような新規参入企業は、顧客選択肢を広げ、モジュール式コンポーネントを提供することで導入障壁を下げています。AIモジュールは、コンピュータービジョンを光学系に重ね合わせ、ビデオフィードを実用的なプロンプトに変換し、学習曲線を短縮するのに役立っています。

* 疾患別: 腎結石が優勢、尿失禁が加速

2024年には腎結石介入が疾患関連収益の36.41%を占め、高い再発率を反映しています。尿失禁は8.65%のCAGRで最も急速に成長しているセグメントであり、小型神経変調インプラントの良好な臨床データと、治療を求める患者の意欲の高まりに支えられています。良性前立腺肥大症、泌尿器科がん、骨盤臓器脱も市場の多様な収益チャネルを形成しています。

* エンドユーザー別: 病院が優勢、ASCが台頭

2024年には病院および診療所が世界の収益の68.55%を占めました。これは、複雑な再建手術や腫瘍学症例を扱っているためです。外来手術センター(ASC)は、低い間接費構造により8.78%のCAGRで最も急速に拡大しています。在宅医療環境も、携帯型透析および自己導尿キットが規制当局の支持を得るにつれて、新たなフロンティアを形成しています。

地域分析

* 北米: 2024年には世界の39.11%のシェアを維持しました。これは、堅牢な償還制度、迅速な規制経路、およびロボットプラットフォームの確立された導入基盤によるものです。FDAの画期的なデバイスプログラムは、技術へのアクセスを迅速化し、R&D予算に還元されています。

* アジア太平洋: 2030年までに9.12%のCAGRで最も急速に成長しています。中国、日本、韓国の高齢化人口は処置需要を拡大させ、公共部門の改革は先進レーザーや画像診断のための設備予算を解放しています。

* 欧州: 成熟していますが、政策主導型の市場であり、環境法規制が材料選択を一夜にして変える可能性があります。PFAS(有機フッ素化合物)禁止の動きは、サプライヤーにフッ素フリーコーティングの研究を加速させています。

* 南米、中東、アフリカ: 南米はブラジルを中心に成長の兆しを見せており、中東は専門病院に多額の投資を行っていますが、多くのアフリカ諸国は低コストの透析およびカテーテルソリューションを優先しており、泌尿器科デバイス市場に段階的な機会を提供しています。

競争環境

泌尿器科デバイス市場は中程度に細分化されており、競争優位性の主な源泉は規模よりも技術差別化にあります。Boston ScientificによるAxonicsの買収やStrykerによるInari Medicalの買収提案は、大手コングロマリットが高成長ニッチ市場に参入する方法を示しています。ロボット手術は依然として主要な競争の場であり、Intuitive Surgicalが圧倒的な導入基盤を誇る一方で、MedtronicやPROCEPT BioRoboticsが競争を繰り広げています。消耗品メーカーは、感染制御と人間工学に基づいた設計で競争しています。戦略的パートナーシップ、相互運用性、持続可能性の誓約も、市場における重要な競争要因となっています。

泌尿器科デバイス業界の主要プレーヤー

* Baxter International Inc.

* Boston Scientific Corporation

* Becton, Dickinson and Company

* Olympus Corporation

* Fresenius Medical Care AG & Co. KGaA

(順不同)

最近の業界動向

* 2025年5月: Avvio Medicalは、非侵襲的な腎結石治療で最初の患者を治療し、処置の外来移行の可能性を示しました。

* 2025年4月: Medtronicは、Expand URO試験で98.5%の成功率を報告し、Hugoロボット支援手術システムの広範な展開を支持しました。

* 2025年2月: Neusperaの超小型神経変調インプラントは、失禁治療のゴールドスタンダードエンドポイントを満たし、小型リードレスフォーマットの有効性を検証しました。

* 2024年12月: Teleflexは、泌尿器科における新しいカテーテル技術のCEマークを取得しました。

泌尿器科デバイス市場に関する本レポートは、泌尿器系および男性生殖器系の疾患の診断、治療、モニタリングに用いられるすべての設備機器と使い捨てアクセサリーを対象としています。具体的には、透析装置、内視鏡、レーザー・体外衝撃波結石破砕装置、ロボット手術システム、尿力学システム、画像診断・ナビゲーション装置、膀胱管理装置といった機器類、および透析消耗品、ガイドワイヤー、尿道カテーテル、ステント、生検装置、使い捨て尿管鏡、失禁ケア製品などの消耗品・アクセサリーが含まれます。医薬品、一般外科用使い捨て品、腎臓病専用インプラントは本調査の対象外です。

市場規模と成長予測

本市場は、2025年には396.5億米ドルに達し、2030年までには555.5億米ドルに成長すると予測されています。特に、ロボットシステムや透析装置などの「機器」が2024年の収益シェアの67.58%を占め、最大の製品カテゴリとなっています。技術別では、ロボット手術プラットフォームとAIガイド画像診断の組み合わせが、ロボットセグメントで年平均成長率10.66%を牽引しており、今後の成長の主要な原動力となるでしょう。地域別では、アジア太平洋地域が高齢化人口の増加と医療投資の拡大を背景に、2030年まで年平均成長率9.12%で最も急速に拡大すると見込まれています。

市場促進要因

市場の成長を後押しする主な要因としては、以下の点が挙げられます。

* 泌尿器疾患の高い発生率: 腎臓病、泌尿器がん、尿路結石、尿失禁などの泌尿器科疾患の有病率が高いことが、デバイス需要を促進しています。

* 高齢者人口の増加: 世界的に高齢者人口が増加しており、これに伴い泌尿器科疾患の罹患率も上昇しています。

* 低侵襲・ロボット手術における技術進歩: 患者の回復期間短縮や合併症リスク低減に寄与する低侵襲手術やロボット手術の技術革新が、市場拡大を牽引しています。

* 使い捨て内視鏡・カテーテルの選好: 感染リスクの低減と滅菌コストの削減に貢献する使い捨てデバイスは、特に外来手術センターなどで人気を集めています。

* AI対応画像診断・ナビゲーションによる処置効率向上: AIを活用した画像診断や手術ナビゲーションシステムは、診断精度と手術の安全性を高め、処置効率を向上させています。

* テレ泌尿器科による在宅透析・自己導尿の普及: 遠隔医療の進展により、在宅での透析や自己導尿が可能となり、患者の利便性が向上しています。

市場抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 厳格なグローバル承認・市販後監視要件: 医療機器に対する厳格な規制要件は、製品開発と市場投入の障壁となることがあります。

* 先進システムの高い設備投資・処置費用: ロボット手術システムなどの先進的なデバイスは、導入コストや処置費用が高額であり、特に予算が限られた医療機関にとっては課題となります。

* 使い捨てプラスチック・PFASコーティングに対する持続可能性圧力: 環境意識の高まりから、使い捨てプラスチックやPFAS(有機フッ素化合物)コーティングの使用に対する持続可能性への圧力が強まっています。特に欧州ではPFAS化合物に対する禁止の動きがあり、カテーテルやグラフトのフッ素フリー代替品への移行が求められています。

* 新興市場における泌尿器外科医・看護師の不足: 新興国市場では、泌尿器科の専門知識を持つ外科医や看護師の不足が、先進デバイスの普及を妨げる要因となっています。

調査方法と信頼性

本レポートは、泌尿器科医、生体医工学者、調達マネージャー、地域販売業者への一次調査(インタビュー)と、WHO、FDA MAUDE、Eurostat、UN Comtrade、National Kidney Foundationなどの公開データセット、American Urological AssociationやEAUのガイドライン、業界団体年鑑、企業財務報告書、特許出願といった二次調査を組み合わせて作成されています。市場規模の算出と予測は、全国の処置量、透析登録者数、結石手術数からデバイス需要を導き出すトップダウンモデルと、主要サプライヤーからの平均販売価格(ASP)と販売数量の積み上げによるボトムアップアプローチを統合して行われています。腎不全有病率、尿路結石発生率、高齢化人口の成長、選択的処置の回復、規制承認などの主要変数が、ベース年と将来の見通しを形成しています。モデル出力は、輸入額、保険請求動向、査読済み文献との照合により厳格に検証され、年次で更新されるほか、主要な事象発生時には中間更新も実施されます。Mordor Intelligenceは、製品バスケット、価格基準、更新頻度といった要因による他社レポートとの推定値の相違を透明化し、継続的な現場からのフィードバックを反映することで、意思決定者が信頼できる一貫性のあるベースラインを提供しています。

競争環境と将来展望

泌尿器科デバイス市場には、Baxter International Inc.、Boston Scientific Corporation、Medtronic plc、Olympus Corporation、Intuitive Surgical Inc.など、多数の主要企業が参入し、激しい競争が繰り広げられています。レポートでは、これらの企業のプロファイル、市場集中度、市場シェア分析も詳細に行われています。将来に向けては、未開拓領域や満たされていないニーズの評価を通じて、新たな市場機会が探求されており、技術革新と医療ニーズの変化が市場の進化をさらに加速させるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 泌尿器疾患の高い発生率

- 4.2.2 高齢者人口の増加

- 4.2.3 低侵襲・ロボット手術における技術進歩

- 4.2.4 使い捨て内視鏡およびカテーテルの選好

- 4.2.5 AI対応画像診断とナビゲーションによる処置スループットの向上

- 4.2.6 遠隔泌尿器科による在宅透析と自己導尿

-

4.3 市場の阻害要因

- 4.3.1 厳格なグローバル承認および市販後監視要件

- 4.3.2 先進システムの高い設備投資および処置費用

- 4.3.3 使い捨てプラスチックおよびPFASコーティングに対する持続可能性の圧力

- 4.3.4 新興市場における訓練された泌尿器外科医および看護師の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 製品別

- 5.1.1 機器

- 5.1.1.1 透析装置

- 5.1.1.2 内視鏡および内視鏡システム

- 5.1.1.3 レーザーおよび結石破砕装置

- 5.1.1.4 ロボット手術システム

- 5.1.1.5 尿流動態システム

- 5.1.1.6 画像診断およびナビゲーション装置

- 5.1.1.7 膀胱管理装置

- 5.1.1.8 その他の機器

- 5.1.2 消耗品およびアクセサリー

- 5.1.2.1 透析消耗品

- 5.1.2.2 ガイドワイヤーおよび尿道カテーテル

- 5.1.2.3 ステント(尿管および尿道)

- 5.1.2.4 生検装置

- 5.1.2.5 ディスポーザブル尿管鏡

- 5.1.2.6 失禁ケア製品

- 5.1.2.7 その他の消耗品およびアクセサリー

-

5.2 技術別

- 5.2.1 低侵襲手術装置

- 5.2.2 ロボット泌尿器外科手術システム

- 5.2.3 AI対応画像診断およびナビゲーション

- 5.2.4 3Dプリントおよび患者固有インプラント

- 5.2.5 その他の新興技術

-

5.3 疾患別

- 5.3.1 腎臓病

- 5.3.2 泌尿器がんおよびBPH

- 5.3.3 尿路結石(尿石症)

- 5.3.4 骨盤臓器脱

- 5.3.5 尿失禁

- 5.3.6 その他の疾患

-

5.4 エンドユーザー別

- 5.4.1 病院およびクリニック

- 5.4.2 透析センター

- 5.4.3 外来手術センター

- 5.4.4 在宅医療

- 5.4.5 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 バクスター・インターナショナル・インク

- 6.3.2 ボストン・サイエンティフィック・コーポレーション

- 6.3.3 ベクトン・ディッキンソン・アンド・カンパニー

- 6.3.4 クック・メディカル・インコーポレイテッド

- 6.3.5 ストライカー・コーポレーション

- 6.3.6 フレゼニウス・メディカルケアAG & Co. KGaA

- 6.3.7 インテュイティブ・サージカル・インク

- 6.3.8 カールストルツSE & Co. KG

- 6.3.9 メドトロニックplc

- 6.3.10 オリンパス株式会社

- 6.3.11 コロプラストA/S

- 6.3.12 テレフレックス・インコーポレイテッド

- 6.3.13 カーディナル・ヘルス・インク

- 6.3.14 シーメンス・ヘルシニアーズAG

- 6.3.15 ドルニエ・メドテックGmbH

- 6.3.16 リチャード・ウルフGmbH

- 6.3.17 ルメニスLtd.

- 6.3.18 コンバテック・グループplc

- 6.3.19 テルモ株式会社

- 6.3.20 恵州MIMED有限公司

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

泌尿器科医療機器とは、腎臓、尿管、膀胱、尿道といった尿路系臓器、および男性生殖器系臓器に発生する様々な疾患の診断、治療、予防、管理に用いられる医療機器の総称でございます。これらの機器は、尿路結石、前立腺肥大症、泌尿器がん(腎がん、膀胱がん、前立腺がんなど)、尿失禁、勃起不全、腎不全といった多岐にわたる疾患に対応し、患者様のQOL(生活の質)向上、低侵襲治療の実現、診断精度の向上などを目的として開発・活用されております。

泌尿器科医療機器の種類は非常に多岐にわたります。まず診断用機器としては、尿路系の形態や病変を非侵襲的に評価する超音波診断装置、尿路内の詳細な観察や生検を行うための膀胱鏡、尿管鏡、腎盂鏡といった内視鏡がございます。これらは硬性鏡と軟性鏡があり、近年では高画質化や特殊光観察機能(NBIなど)を備えたものが普及しております。また、排尿機能の評価には尿流量測定装置や残尿測定装置が用いられます。

治療用機器は、疾患の種類に応じてさらに細分化されます。尿路結石の治療には、体外から衝撃波を照射して結石を破砕する体外衝撃波結石破砕装置(ESWL)や、内視鏡下にレーザー(ホルミウムYAGレーザーなど)を用いて結石を砕くためのレーザー装置、砕かれた結石を回収するバスケットカテーテルや結石把持鉗子などがございます。前立腺肥大症の治療では、経尿道的前立腺切除術(TURP)に用いられるレゼクトスコープや電気メス、レーザー前立腺蒸散術(PVP)用のレーザー装置などが主要な機器です。泌尿器がんの手術においては、内視鏡下手術用の鉗子やシザー、電気メス、高周波凝固装置などが広く使用されており、特にロボット支援手術システム(ダヴィンチサージカルシステムなど)の導入により、より精密で低侵襲な手術が可能となっております。その他、尿失禁治療のための人工括約筋やスリング材、腎不全患者様の生命維持に不可欠な透析装置(血液透析装置、腹膜透析関連機器)、尿路の閉塞を解除するための尿管ステントや各種カテーテル(尿道カテーテル、バルーンカテーテルなど)も重要な泌尿器科医療機器でございます。

これらの機器の用途は、疾患の早期発見から根治的治療、そして術後の管理や長期的なQOL維持まで広範囲に及びます。診断機器は、尿路結石の有無、腫瘍の早期発見、前立腺肥大の程度、排尿機能の異常などを正確に評価するために不可欠です。治療機器は、尿路結石の破砕・除去、前立腺肥大症や泌尿器がんの外科的治療、尿失禁の改善、腎不全の管理など、患者様の病態に応じた多様な治療法を提供いたします。特に、開腹手術に比べて患者様の身体的負担が少ない低侵襲手術の実現に大きく貢献しており、入院期間の短縮や早期社会復帰を可能にしております。

泌尿器科医療機器の進化を支える関連技術は多岐にわたります。画像診断技術では、高精細な超音波、CT、MRIとの連携に加え、3D画像再構築技術が診断精度を向上させております。内視鏡技術は、極細径化、高画質化(HD/4K)、特殊光観察機能の搭載、フレキシブル化が進み、より安全で精密な検査・治療を可能にしています。レーザー技術は、組織への選択的なアブレーションを可能にし、結石破砕や前立腺蒸散術において重要な役割を担っております。ロボット支援手術システムは、術者の手振れ補正や多関節鉗子による精密な操作、3D高精細視野の提供により、複雑な手術をより安全かつ正確に行うことを可能にしました。また、AI(人工知能)や画像解析技術は、診断支援、手術ナビゲーション、病変検出の精度向上に貢献し始めております。生体適合性の高い材料科学の進歩も、カテーテルやインプラントの安全性と耐久性を高める上で不可欠でございます。

泌尿器科医療機器の市場は、世界的に見ても成長を続ける重要な分野でございます。その背景には、高齢化社会の進展が大きく影響しております。高齢化に伴い、前立腺肥大症、尿失禁、泌尿器がんといった泌尿器科疾患の有病率が増加しており、これらに対する診断・治療ニーズが高まっております。また、糖尿病や高血圧などの生活習慣病の増加も、腎疾患や排尿障害のリスクを高める要因となっております。患者様の身体的負担を軽減し、早期社会復帰を促す低侵襲治療への強いニーズも市場成長の大きなドライバーです。さらに、診断技術や治療技術の継続的な革新、新興国における医療インフラの整備と医療アクセスの改善も市場拡大を後押ししております。一方で、医療費抑制圧力や、高度な技術を要する機器の導入コスト、専門医の育成といった課題も存在いたします。

将来の展望としましては、泌尿器科医療機器はさらなる低侵襲化と個別化医療の進展が期待されます。ロボット支援手術の普及はさらに加速し、将来的には経自然腔内視鏡手術(NOTES)のような、より身体に負担の少ない手術手技の実用化も視野に入っております。AIを活用した診断支援システムは、画像診断の精度を飛躍的に向上させ、リキッドバイオプシーのような非侵襲的な診断法と組み合わせることで、疾患の早期発見・早期介入を強化するでしょう。再生医療や細胞治療の技術は、膀胱機能不全や尿道狭窄など、これまで治療が困難であった疾患に対する新たな治療選択肢を提供する可能性を秘めております。また、ウェアラブルデバイスやIoT技術の進化により、患者様の排尿管理や症状モニタリングがより簡便になり、遠隔医療の普及にも貢献すると考えられます。スマート手術室の実現により、手術機器間の連携や情報統合が進み、手術の安全性と効率性が一層向上することも期待されております。これらの技術革新を通じて、泌尿器科医療機器は、患者様の治療成績向上とQOLの維持・向上に、今後も大きく貢献していくことでしょう。