牛乳房炎市場規模・シェア分析-成長動向と予測 (2025年~2030年)

牛乳房炎市場レポートは、疾患タイプ(臨床型乳房炎、潜在型乳房炎)、製品(抗生物質など)、投与経路(乳房内、全身)、治療期間(泌乳期、乾乳期)、エンドユーザー(病院・動物病院など)、および地域(北米、欧州、アジア太平洋など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

牛マスティティス市場の概要

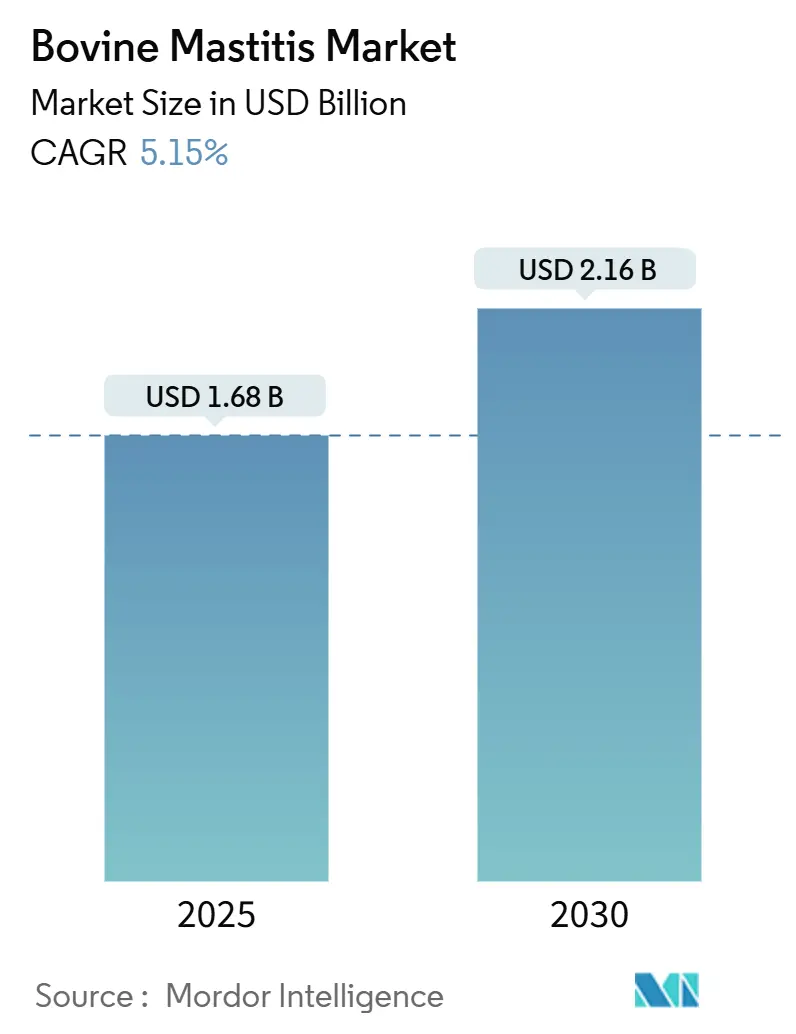

本レポートは、牛マスティティス(乳房炎)市場の規模、シェア、成長トレンド、および2030年までの予測について詳細に分析したものです。調査期間は2019年から2030年までで、市場規模は2025年に16.8億米ドル、2030年には21.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.15%と見込まれています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となるでしょう。市場の集中度は中程度です。

市場分析

牛マスティティス市場の成長は、乳製品加工業者が牛乳の品質基準を厳格化していること、規制当局が予防的抗生物質の使用を抑制していること、そして農場経営者が迅速診断や精密な群れ健康管理プラットフォームへの投資を増やしていることに関連しています。乳房炎による経済的損失は年間最大320億米ドルと推定されており、生産者は選択的乾乳期治療と農場内培養キットを組み合わせた予防中心のプロトコルへと移行しています。抗菌薬耐性(AMR)の圧力により治療選択肢が変化する中、ワクチン開発、ファージ製剤、短期間休薬の乳房内薬剤が拡大しています。ゾエティスとダノンによる遺伝的耐性に関する提携のような、治療法とデータ駆動型意思決定ツールを融合させる戦略的提携は、牛マスティティス市場における統合ソリューションの次の段階を示しています。

主要なレポートのポイント

* 疾患タイプ別: 2024年には臨床型乳房炎が市場規模の58.46%を占め、2030年までのCAGRは5.61%で成長すると予測されています。一方、潜在型乳房炎セグメントは5.46%と最も高いCAGRを示す見込みです。

* 製品タイプ別: 2024年には抗生物質が市場シェアの77.23%を占め、2030年まで堅調に成長すると予測されています。ワクチンは5.78%のCAGRで最も急速に成長している製品カテゴリーです。

* 投与経路別: 2024年には全身投与セグメントが市場規模の86.71%を占め、2030年まで5.21%のCAGRで拡大すると見込まれています。

* 治療法別: 2024年には乾乳期治療が収益シェアの62.58%を占め、5.52%のCAGRで成長を牽引しています。

* エンドユーザー別: 2024年には酪農場および協同組合が市場シェアの80.09%を占め、5.24%のCAGRで最も急速に成長しているセグメントです。

* 地域別: 2024年には北米が市場シェアの33.67%を占めてリードし、アジア太平洋地域は6.03%のCAGRで最も急速に成長する地域です。

世界の牛マスティティス市場のトレンドと洞察

成長要因

* 発生率の増加とコスト負担: 米国の乳牛の4頭に1頭が毎年乳房炎に罹患し、1件の臨床症例あたり128~444米ドルの損失(牛乳の損失、治療費、淘汰費用)が発生しています。潜在型感染症は1頭あたり10~20%の乳量低下を招き、欧州の酪農場では牛乳品質ペナルティを避けるために体細胞数スクリーニングが日常的に行われています。これらの経済的負担が、予測分析、ワクチン接種プログラム、選択的治療への予算配分を促し、市場の持続的な需要を支えています。

* 獣医支出と群れ管理の自動化の成長: 大規模農場では、自動搾乳システム、インラインセンサー、専門的な獣医サービスへの設備投資が増加しています。DeLavalとJohn DeereのMilk Sustainability Centerは、クラウドベースのダッシュボードが飼料、繁殖、乳房の健康データを統合し、収益性を向上させる方法を示しています。アジア太平洋地域の酪農場は急速に規模を拡大しており、欧米の自動化モデルを導入することで、診断薬、ワクチン、意思決定支援ソフトウェアの地域売上を押し上げ、牛マスティティス市場を世界で最も速いペースで拡大させています。

* 農場内診断技術の進歩: AIを活用した画像解析やIoT乳導電率プローブは、グラム陽性病原体を数日ではなく数時間で検出できるようになりました。ゾエティスのVetscan Mastigram+は8時間以内にグラム陽性乳房炎を特定し、広範な抗生物質使用を削減します。機械学習モデルは潜在型乳房炎の検出において95%以上の精度を達成していますが、ベンダーはアルゴリズムの改良を通じて誤警報の問題に取り組んでいます。

* 短期間休薬の乳房内抗生物質の採用: 規制当局は牛乳販売を維持できる製品を支持しています。FDAによるFlunineおよびMerckのBANAMINE TRANSDERMALの承認は、48時間休薬の治療法の方向性を示しました。EUの選択的乾乳期治療を義務付ける規則は、効力と最小限の残留物を両立させる製剤の研究開発を促進し、市場の需要を強化しています。

阻害要因

* 抗菌薬耐性(AMR)の拡大: EU規則2019/6は予防的使用を禁止し、メタフィラキシー的承認を厳格化しており、獣医は耐性菌株に対処するために全身投与薬と乳房内投与薬をNSAIDと組み合わせて使用せざるを得なくなっています。牛におけるMRSAの発生は治癒率を低下させ、コストを上昇させ、ワクチンやファージソリューションが成熟するまでの短期的な成長を抑制しています。

* 新興市場における農家のプロトコル遵守の低さ: ブラジルやルワンダでの研究では、コスト制約や普及サービスの不足により、獣医の指導と農場での実践との間にギャップがあることが示されています。One-Healthプロジェクトの試験では、トレーニングが提供された場合に遵守率が90%に向上しましたが、このようなプログラムの規模拡大は、発展途上地域の牛マスティティス産業を抑制する課題となっています。

セグメント分析

* 疾患タイプ別: 臨床症例が治療の緊急性を促進

臨床型乳房炎は2024年に牛マスティティス市場規模の58.46%を占め、5.61%のCAGRで拡大しています。これは、牛乳の損失や動物福祉のペナルティを避けるために即時治療が必要となる目に見える症状が原因です。迅速な治療は症例あたりの支出増につながり、抗生物質やNSAIDの収益源を維持しています。各臨床発生の経済的打撃は、乳房の腫れや牛乳の変色を知らせる早期警告センサーへの生産者の関心を高めています。

潜在型感染症は市場価値では劣りますが、10~20%の潜在的な乳量損失をもたらし、体細胞数トラッカーやAIパターン認識への投資を促しています。スマートフォンで2分で体細胞数を読み取れるようになり、農場は予防的治療へと移行しており、これが臨床症例との収益ギャップを縮める可能性があります。技術が診断コストを削減するにつれて、潜在型サブセグメントは予測を上回る速度で加速する可能性があります。

* 製品別: 抗生物質の優位性とイノベーションの圧力

抗生物質は2024年に牛マスティティス市場シェアの77.23%を占め、2030年まで良好なペースで成長する見込みです。その優位性は、急性臨床症例における迅速で信頼性の高い治療効果に由来し、牛の福祉と農場の収入の両方を保護します。しかし、規制当局は監視を強化しており、欧州連合は現在、予防的使用を制限し、重要な薬剤クラスを精査しているため、より選択的な処方が求められています。

ワクチンは5.78%のCAGRで最も急速に成長しているカテゴリーであり、治療よりも予防が安価であること、および抗生物質への依存を抑制する業界の取り組みを支援していることが背景にあります。ゾエティスのMycoplasma bovis用Protivityやその他の多病原体プロジェクトは、免疫学的制御への転換を示しています。

* 投与経路別: 全身投与が優位性を維持

全身投与療法は2024年に牛マスティティス市場規模の86.71%を占め、局所感染症と全身感染症の両方に対処し、投与を簡素化できるため、5.21%のCAGRで上昇すると予測されています。注射可能なセフチオフルや経口製剤は、1頭あたりの時間が貴重な大規模な群れで労力を節約します。

乳房内製品は価値は小さいものの、高い局所薬物濃度と残留物の削減を可能にします。FDAの21 CFR Part 526経路は、乾乳期全体にわたって繰り返し注入することなく治療を維持する新しい徐放性チューブを導いています。より選択的な乾乳期プログラムが展開されるにつれて、乳房内製品は牛マスティティス市場全体の成長への貢献度を高める可能性があります。

* 治療法別: 乾乳期治療が予防に焦点を当てる

乾乳期治療は2024年に牛マスティティス市場シェアの62.58%を占め、5.52%のCAGRで最も速い成長を示しています。泌乳期間の牛を治療することで、休薬による損失を回避し、抗生物質を長期間留めて病原体を完全に除去することができます。EUの義務化により培養ベースの選択が必要となり、どの乳房に投与が必要で、どの乳房が内部乳頭シーラントのみに移行できるかを決定する診断薬が促進されています。

泌乳期治療は牛乳廃棄コストとAMR規則に直面していますが、休薬期間を48時間に短縮する最近の承認の恩恵を受けています。抗炎症薬の組み合わせは臨床症状を短縮し、生産者が乳房炎に罹患した牛を生産に維持するのに役立ちます。これらの両方のダイナミクスは、農場が生産性とコンプライアンスのバランスを取る中で、牛マスティティス市場全体の需要を維持しています。

* エンドユーザー別: 酪農場が直接的な実施を推進

酪農場および協同組合は2024年に牛マスティティス市場規模の80.09%を占め、乳房炎の直接的な経済的負担を負うため、5.24%のCAGRで成長しています。統合された群れは購買力を持ち、診断薬や治療薬を大量に購入し、デジタル農場管理スイートに統合しています。

獣医病院は、培養、感受性試験、または手術が必要な複雑な症例や慢性症例の中心であり続けています。ゾエティスのルイビル参照ラボの拡張は、より迅速な微生物同定を提供し、ラボ能力と最前線の乳房炎制御との関連性を強調しています。学術機関や政府の研究所は、商業ソリューションに濾過される基礎研究を推進し続け、牛マスティティス産業にとって不可欠なイノベーションパイプラインを強化しています。

地域分析

* 北米: 2024年には牛マスティティス市場収益の33.67%を占め、2030年まで4.79%のCAGRで上昇すると予測されています。米国の新しい加工能力への80億米ドルを超える投資は、牛乳品質の要求を高め、農場に選択的治療とインライン診断の採用を促しています。FDAの進化する抗菌薬ガイダンスは、表示の主張と休薬期間を形成し、コンプライアンスを迅速にナビゲートする企業に報いています。

* 欧州: 世界で最も厳格な抗菌薬政策の一部に支えられ、5.06%のCAGRで成長しています。規則2019/6は選択的乾乳期治療を推進し、予防的使用を制限しており、センサー駆動型治療決定と代替生物製剤への需要を強めています。北欧の生産者は低い体細胞数平均を示し、予防システムが抗生物質負荷を削減しながら生産量を維持できることを証明しています。

* アジア太平洋: 中国、インド、東南アジアにおける乳製品消費の急増により、6.03%のCAGRで最も急速な成長を遂げています。大規模な群れのサイズ、国際的な合弁事業、および欧米の農業モデルは、構造化された乳房炎制御を必要としています。牛乳分析ラボや獣医サービスへの投資は、培養キット、ワクチン、AIプラットフォームに対する潜在的な需要を解き放ち、牛マスティティス市場の地域シェアを拡大しています。

* ラテンアメリカおよび中東・アフリカ: ブラジルや湾岸諸国で統合農場プロジェクトが拡大するにつれて、それぞれ5.87%と5.46%というわずかに低いものの堅調なCAGRで成長しています。

競争環境

牛マスティティス市場は中程度の断片化を示しています。ゾエティス、エランコ、ベーリンガーインゲルハイムが、多様な抗生物質およびワクチン製品ラインとグローバルな流通網でリードしています。ゾエティスは、診断薬と遺伝学への資金提供のために、薬用飼料部門をフィブロに3億5000万米ドルで売却し、データ中心の製品への転換を示しています。エランコは、AMRの逆風に対抗するために、治療パイプラインとMedgeneのmRNA技術を組み合わせて多様化を図っています。

新興バイオテクノロジー企業は、耐性病原体を直接攻撃するファージおよびペプチド候補を開発するためにベンチャーキャピタルを誘致しています。ゾエティスとダノンによるゲノム選択プログラムのような戦略的提携は、治療効果と牛乳品質ボーナスが融合するバリューチェーン統合への推進を示しています。

開発途上市場には、限られた獣医インフラとコストに敏感な顧客が、最小限の専門的監督で農家が実施できる簡素で手頃なソリューションを必要としているため、未開拓の機会が存在します。これは、従来の流通アプローチに挑戦する破壊的なビジネスモデルの可能性を生み出しています。

主要企業:

ベーリンガーインゲルハイムGmbH、エランコ・アニマルヘルス、フィブロ・アニマルヘルス・コーポレーション、ビルバックSA、ゾエティス・インク。

最近の業界動向

* 2025年5月: ゾエティスは、UPSヘルスケアと共同でケンタッキー州ルイビルに診断参照ラボを開設し、乳房炎培養のターンアラウンドタイムを短縮しました。

* 2025年2月: エランコとMedgeneは、USDAの条件付きライセンス承認を待っているH5N1乳牛ワクチンを商業化するために提携しました。

* 2025年1月: John DeereとDeLavalは、米国、オランダ、ドイツの一部の農場向けに、農業および動物の指標を統合する無料のデジタルプラットフォーム「Milk Sustainability Center」を導入しました。

* 2024年9月: AnparioはBio-Vet Inc.を買収し、米国の酪農事業向けに天然飼料添加物の選択肢を拡大しました。

本レポートは、世界の牛乳房炎市場に関する詳細な分析を提供いたします。この市場は、乳牛および肉牛の乳房の炎症を治療または予防するための治療薬および予防薬(主に抗生物質、乳頭シーラント、ワクチン、補助的なNSAIDsなど)から生じる年間総収益を対象としており、乾乳期および泌乳期両方の治療レジメンを含みます。日常的な搾乳室の衛生化学品や単独の診断キットは調査範囲外です。

市場の推進要因

市場の成長を牽引する主な要因としては、牛乳房炎の発生率とそれに伴うコスト負担の増加が挙げられます。また、獣医関連支出の増加と群管理の自動化の進展、オンファーム診断およびセンサー技術の革新も重要な推進力となっています。さらに、休薬期間の短い乳房内抗生物質の採用拡大や、ESG(環境・社会・ガバナンス)関連融資が「責任ある抗生物質使用」を前提とした酪農製品の調達を促進している点も注目されます。ファージ療法やペプチドベースの治療薬がベンチャー投資を惹きつけていることも、市場の多様化と成長に寄与しています。

市場の阻害要因

一方で、市場にはいくつかの阻害要因も存在します。抗菌薬耐性(AMR)の拡大は、従来の治療法の有効性を低下させる深刻な課題です。新興市場における農家の治療プロトコル順守の低さ、牛乳中の残留物に対する厳格化する監査が小規模農家を圧迫している点、簡易培養キットの診断精度にばらつきがあることも、市場の成長を制限する要因です。

市場のセグメンテーション

本レポートでは、市場を多角的に分析するために、以下の主要なセグメントに分けて評価しています。

* 疾患タイプ別: 臨床型乳房炎、潜在型乳房炎

* 製品別: 抗生物質、ワクチン、NSAIDsおよび鎮痛剤、その他

* 投与経路別: 乳房内投与、全身投与

* 治療法別: 泌乳期、乾乳期

* エンドユーザー別: 病院・獣医クリニック、酪農場・協同組合、その他

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国を含む広範な地域をカバーしています。

調査方法論

本調査は、厳格な方法論に基づいて実施されました。一次調査では、酪農獣医やコンサルタントなどへのインタビューを通じて実世界のデータが収集され、二次調査では公的機関の統計、企業報告書、学術論文など多岐にわたる情報源が活用されました。市場規模の推定と予測は、地域ごとの搾乳牛の個体数や乳房炎の発生率に基づくトップダウンアプローチと、サプライヤーの売上データなどを用いたボトムアップアプローチを組み合わせることで、精度の高い分析を実現しています。データ検証は三層のチェック体制で行われ、レポートは毎年更新されるため、常に最新の市場動向が反映されています。

レポートの信頼性

牛乳房炎市場の数値は、調査会社によって製品範囲や基準年などが異なるため、公表される数値にばらつきが見られます。Mordor Intelligenceは、実際の群行動に合わせた変数の調整、二重検証、年次更新を通じて、ステークホルダーが再現可能で信頼できる、バランスの取れた透明性の高いベースラインを提供しています。

主要な洞察と将来展望

本レポートは、市場の将来を形作る重要なトレンドと機会についても深く掘り下げています。

* 持続可能性目標: 酪農の持続可能性目標は、乳房炎治療の選択に大きな影響を与え、ESG指標と連動したインセンティブ獲得のため、迅速診断や選択的乾乳期治療の採用を促進しています。

* ワクチンの重要性: ワクチンは、抗生物質への依存度を低減し、抗菌薬管理の規制に合致するため、魅力的な選択肢となっています。

* AIセンサーの役割: AIを活用したセンサーは、乳房の微妙な変化を早期に検知し、標的治療と廃棄牛乳の削減に貢献します。

* AMRの影響: 抗菌薬耐性の高まりは、ファージ療法、抗菌ペプチド、短期休薬乳房内製剤といった新たな治療法への投資を加速させています。

* 戦略的パートナーシップ: 動物用医薬品企業と酪農加工業者間の戦略的提携が増加しており、一貫した牛乳品質の確保と製品改良に寄与しています。

* 新興市場の課題: 新興酪農市場では、獣医インフラの不足とコスト制約が課題であり、低コストの培養キットやモバイルトレーニングプログラムへの需要が高まっています。

これらの洞察は、世界の牛乳房炎市場が、持続可能性、技術革新、そして抗菌薬耐性への対応という複数の要因によって進化していることを示しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 牛乳房炎の発生率と費用負担の増加

- 4.2.2 獣医支出と群管理自動化の成長

- 4.2.3 農場診断およびセンサーにおける技術的進歩

- 4.2.4 短期休薬期間の乳房内抗生物質の採用

- 4.2.5 ESG関連融資が「責任ある抗生物質」乳製品調達を推進

- 4.2.6 ファージおよびペプチドベースの治療法がベンチャー資金を誘致

- 4.3 市場の阻害要因

- 4.3.1 抗菌薬耐性(AMR)の拡大

- 4.3.2 新興市場における治療プロトコルへの農家の遵守率の低さ

- 4.3.3 より厳格な牛乳残留物監査が小規模農家を圧迫

- 4.3.4 簡易培養キットの精度にばらつき

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 疾患タイプ別

- 5.1.1 臨床型乳房炎

- 5.1.2 潜在型乳房炎

- 5.2 製品別

- 5.2.1 抗生物質

- 5.2.2 ワクチン

- 5.2.3 NSAIDおよび鎮痛剤

- 5.2.4 その他

- 5.3 投与経路別

- 5.3.1 乳房内

- 5.3.2 全身

- 5.4 治療別

- 5.4.1 泌乳期

- 5.4.2 乾乳期

- 5.5 エンドユーザー別

- 5.5.1 病院および動物病院

- 5.5.2 酪農場および協同組合

- 5.5.3 その他のエンドユーザー

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 競合ベンチマーク

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Bayer AG

- 6.4.2 Biogénesis Bagó

- 6.4.3 Bioveta, a.s.

- 6.4.4 Boehringer Ingelheim GmbH

- 6.4.5 BouMatic

- 6.4.6 Ceva Santé Animale

- 6.4.7 Dechra Pharmaceuticals

- 6.4.8 Elanco Animal Health

- 6.4.9 HIPRA

- 6.4.10 ImmuCell Corporation

- 6.4.11 Interchemie werken “De Adelaar” B.V.

- 6.4.12 Merck & Co., Inc.

- 6.4.13 Nimrod Veterinary Products

- 6.4.14 Norbrook Laboratories Ltd.

- 6.4.15 Pecus Healthcare

- 6.4.16 Phibro Animal Health Corporation

- 6.4.17 Vetoquinol Group

- 6.4.18 Virbac SA

- 6.4.19 Westway Health

- 6.4.20 Zoetis Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

牛乳房炎は、乳牛の乳腺に発生する炎症性疾患であり、主に細菌感染によって引き起こされます。この病気は、乳質の低下、乳量の減少、そして牛の健康状態の悪化を招き、酪農経営に甚大な経済的損失をもたらす最も重要な疾病の一つとして認識されています。乳房炎は、乳牛の生産性と福祉に直接影響を与えるため、その予防と管理は酪農産業において極めて重要な課題でございます。

牛乳房炎には、症状の現れ方によって大きく二つの型に分類されます。一つは「臨床型乳房炎」で、乳房の腫れ、熱感、痛み、発赤といった明らかな炎症症状が見られ、乳汁には凝固物、膿、血液などが混じり、水っぽくなるなどの異常が確認できます。重症の場合には、牛が発熱や食欲不振、脱水などの全身症状を示すこともございます。もう一つは「潜在型乳房炎(不顕性乳房炎)」で、乳房や乳汁に肉眼で確認できる異常はほとんどありませんが、乳汁中の体細胞数(SCC: Somatic Cell Count)が増加しており、乳質の低下や乳量のわずかな減少が起こっています。潜在型乳房炎は、症状が目立たないため発見が遅れがちですが、農場全体の乳質悪化の主要な原因となることが多く、経済的損失も大きいとされています。

乳房炎の主な原因は細菌感染であり、乳頭口から細菌が侵入することで炎症が引き起こされます。原因菌は多岐にわたりますが、大きく分けて「伝染性乳房炎菌」と「環境性乳房炎菌」に分類されます。伝染性乳房炎菌には、黄色ブドウ球菌(Staphylococcus aureus)や無乳性レンサ球菌(Streptococcus agalactiae)などがあり、主に搾乳時に感染牛から健常牛へと伝播します。一方、環境性乳房炎菌には、大腸菌(Escherichia coli)やクレブシエラ(Klebsiella)などがあり、牛舎の敷料や糞便、水などの環境中に存在し、乳頭口から侵入します。不適切な搾乳方法、搾乳機の故障、不衛生な牛舎環境、乳頭口の損傷、そして牛の免疫力の低下なども、乳房炎の発症リスクを高める要因となります。

乳房炎の診断には、まず乳房の視診や触診が行われます。乳汁の異常を確認するためには、簡易的な検査としてカリフォルニア乳房炎テスト(CMT)が広く用いられます。これは、乳汁中の体細胞数を間接的に測定する方法で、乳房炎のスクリーニングに有効です。より正確な体細胞数を知るためには、自動体細胞数測定器が使用されます。さらに、原因菌を特定し、適切な治療薬を選択するためには、乳汁の細菌培養検査と薬剤感受性試験が不可欠です。これにより、どの抗生物質が効果的であるかを判断し、無駄な抗生物質の使用を避けることができます。

治療法としては、原因菌の種類や病状の程度に応じて、抗生物質の乳房内注入や全身投与が行われます。炎症や痛みを和らげるために非ステロイド性抗炎症薬(NSAIDs)が併用されることもあります。また、頻繁な搾乳によって感染乳汁を排出させたり、温湿布を施したりするなどの対症療法も有効です。しかし、重症化したり、慢性化して治療が困難になったりした場合には、患部の乳房切開や、最終的には牛の廃用を検討せざるを得ないケースもございます。

乳房炎の予防は、治療よりもはるかに重要であり、多角的なアプローチが求められます。最も基本的な対策は、搾乳前後の乳頭消毒(プレディッピング、ポストディッピング)を徹底することです。これにより、乳頭口に付着した細菌の数を減らし、感染リスクを低減します。また、搾乳機の適切なメンテナンスと正しい使用方法の遵守も重要です。牛舎環境を常に清潔に保ち、敷料を乾燥させることで、環境性乳房炎菌の増殖を抑えることができます。乾乳期には、乾乳期治療薬の注入や乳頭シーラントの使用により、新たな感染を防ぐ対策が講じられます。さらに、適切な栄養管理とストレスの軽減によって牛の免疫力を高めることや、一部の菌種に対してはワクチン接種も予防策として有効です。

牛乳房炎は、酪農経営に多大な経済的損失をもたらします。乳量減少、乳質低下による乳価の下落、治療費、獣医費用、そして重症牛の廃用などがその主な要因です。また、抗生物質の多用は薬剤耐性菌の出現を促し、公衆衛生上の問題を引き起こす可能性もございます。消費者の食の安全・安心への関心が高まる中、乳製品の品質維持と抗生物質の使用量削減は、酪農産業にとって喫緊の課題でございます。

関連技術としては、近年、精密酪農(Precision Dairy Farming)の進展に伴い、様々な技術が乳房炎対策に応用されています。自動搾乳システムには、乳量や乳質の変化(電気伝導度、体細胞数など)をリアルタイムでモニタリングする機能が搭載されており、乳房炎の早期発見に貢献しています。搾乳ラインに設置される体細胞数センサーは、個体ごとの乳汁体細胞数を自動で測定し、潜在型乳房炎の早期発見を可能にします。また、農場内で迅速に原因菌を特定できる診断キットの開発も進んでおり、より的確な治療選択に役立っています。さらに、ゲノム育種技術を活用し、乳房炎抵抗性の高い牛を選抜・繁殖することで、遺伝的な側面からの予防も期待されています。AIやIoT技術を組み合わせた個体ごとの健康状態予測システムも、将来的な乳房炎対策の重要なツールとなるでしょう。

市場背景としては、世界的に酪農産業における乳房炎の発生率は依然として高く、その対策は重要な経営課題であり続けています。消費者の高品質で安全な乳製品への需要は高まっており、乳房炎による乳質低下は市場競争力に直結します。また、国際的な動向として、抗生物質の使用量削減が強く求められており、これは乳房炎の治療・予防戦略にも大きな影響を与えています。持続可能な酪農経営を実現するためには、乳房炎の発生を抑制し、抗生物質への依存度を低減することが不可欠でございます。

将来展望としては、精密酪農技術のさらなる進化により、個体レベルでの乳房炎の予防と早期発見がより高度化されると予想されます。センサー技術やデータ解析の発展により、牛の行動、生理状態、乳質データなどを統合的に分析し、乳房炎のリスクを事前に予測するシステムが普及するでしょう。また、抗生物質に頼らない治療・予防法の開発が加速すると考えられます。例えば、免疫賦活剤、植物由来の抗菌物質、バクテリオファージ療法、そして乳頭シーラントの改良などが挙げられます。遺伝的改良による乳房炎抵抗性の向上も引き続き重要な研究分野であり、ゲノム編集技術の応用も期待されています。これらの技術革新と総合的な管理戦略により、乳房炎による経済的損失を最小限に抑え、動物福祉を向上させ、持続可能で安全な酪農生産体制の確立が目指されております。